Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Santiago Lago Peñas*

Etiquetas

Financiación autonómica, IVA pymes, corresponsabilidad fiscal

La reforma de la financiación autonómica: ¿ha llegado la hora?

El artículo analiza la propuesta de reforma del sistema de financiación autonómica presentada por el Ministerio de Hacienda en enero de 2026. El análisis sugiere que la nueva propuesta mantiene una lógica federal y reforma el modelo vigente. Destaca la reducción de la dispersión en recursos por habitante ajustado, favoreciendo especialmente a comunidades infrafinanciadas como Comunidad Valenciana, Murcia, Andalucía y Castilla-La Mancha. No obstante, introduce elementos controvertidos, como el fondo climático y el tramo IVA pymes, que generan dudas sobre su justificación y efectos redistributivos. El impacto financiero sería elevado —hasta 21.000 millones adicionales— aunque el efecto neto real sería menor al considerar el crecimiento tendencial de ingresos. La reforma produce ganancias muy desiguales entre territorios.

Introducción**

El 30 de julio de 2024, el Partit dels Socialistes de Catalunya (PSC) y Esquerra Republicana de Catalunya (ERC) alcanzaron un acuerdo para facilitar la investidura del candidato socialista a la Generalitat, Salvador Illa. En su parte financiera, el pacto implicaba un cambio radical en el modelo de financiación de las comunidades autónomas (CC. AA.) de régimen común. Como se argumentó en Lago Peñas (2024), la literalidad del documento situaba a Cataluña en el ámbito de los modelos de naturaleza confederal, como los de País Vasco y Navarra.

Aunque el acuerdo no llegó a entrar en vigor, ha servido de punto de partida de los trabajos del Ministerio de Hacienda para desarrollar una propuesta extensible al conjunto de Comunidades de régimen común. El documento final fue presentado por la ministra el 9 de enero de 2026 (Ministerio de Hacienda y Función Pública, 2026). El objetivo de este artículo es analizar sus elementos fundamentales y sus posibles efectos y resultados. Para ello, el resto del trabajo se organiza en tres secciones. En la segunda se presentan los aspectos más destacables de la propuesta; en el tercer epígrafe se discute el impacto en los recursos de la Administración central y las CC. AA.; y en la cuarta se aborda la economía política de la propuesta de reforma.

Los elementos principales de la propuesta

En primer lugar, la propuesta se aleja del enfoque rupturista y confederal del acuerdo de 2024, para apostar por una reforma del modelo actual.

Frente a la concertación tributaria y la bilateralidad asimétrica, se vuelve a una lógica de hacienda autonómica de tipo federal.

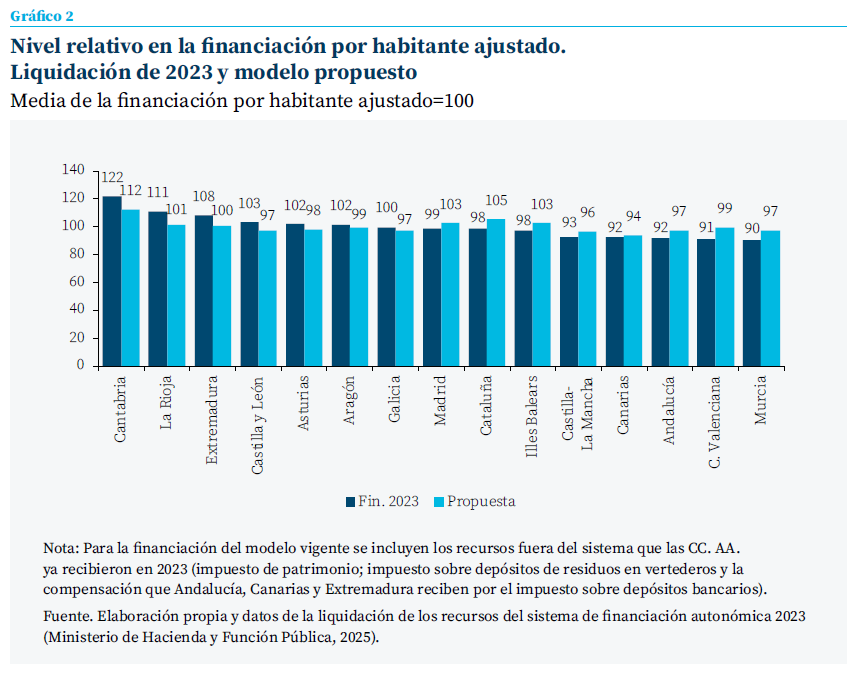

Un segundo elemento positivo es que se reduciría sustancialmente la dispersión en los recursos por habitante ajustado que proporciona el modelo vigente1. Y lo hace, porque los territorios que hoy se sitúan por debajo de la media mejorarían significativamente más (Comunidad Valenciana, Murcia, Castilla-La Mancha y Andalucía), pero también porque las Comunidades con valores más alejados de la media (La Rioja, Cantabria, Extremadura) se hallan entre las cuatro que recibirían menos recursos adicionales en términos per cápita. Además, mantiene la consideración de necesidades y costes a través del cálculo de la población ajustada; aunque algunos de los cambios introducidos son discutibles.

Seguramente sería más razonable partir de un análisis previo riguroso y completo de necesidades ante los eventos extremos previsibles (inundaciones, temporales, incendios…) y del diseño de las herramientas más apropiadas

A partir de aquí comienza la zona de grises. La eliminación de los fondos de convergencia y de las modulaciones supone un avance en cuanto a simplicidad y transparencia. También lo es acercar el momento de percepción de los recursos a su devengo, evitando las distorsiones e incentivos perversos que provocan las liquidaciones con retraso de dos años. Desafortunadamente, aparecen nuevas piezas en el modelo que van en la dirección contraria. Es el caso del fondo climático y del llamado tramo IVA pymes2.

En cuanto al IVA pymes, no está clara su ventaja en el terreno de la autonomía y la corresponsabilidad

El primero busca reforzar la capacidad financiera de las CC. AA. más afectadas por eventos extremos, pero lo hace mediante la inyección de recursos incondicionados, recurre a una regla de reparto basada en una incidencia territorial no fundamentada y se anticipa a la elaboración de una estrategia nacional y global de preparación y respuesta: seguramente sería más razonable partir de un análisis previo riguroso y completo de necesidades ante los eventos extremos previsibles (inundaciones, temporales, incendios…) y del diseño de las herramientas más apropiadas. Solo como resultado final del proceso podría identificarse la necesidad de transferir recursos adicionales a las haciendas autonómicas, que deberían ser de tipo condicionado y compensatorio, para garantizar la adicionalidad, y en cuantía acorde con las estimaciones apuntadas.

En cuanto al IVA pymes, no está clara su ventaja en el terreno de la autonomía y la corres-ponsabilidad, y genera la sensación de que se trata de un artefacto que, en última instancia, persigue orientar la distribución de los recursos del sistema: una sola región recibiría tres cuartas partes de los recursos asignados mediante la distribución de este mecanismo.

En el caso de la autonomía tributaria y la corresponsabilidad fiscal sucede algo similar. La propuesta aumenta la participación autonómica en grandes figuras e integra o reordena recursos que en el modelo vigente operan como añadidos, al margen del reparto principal: impuesto sobre patrimonio neto, sobre depósitos bancarios, sobre actividades del juego y sobre depósitos de residuos. Sin embargo, el tramo IVA pymes complica el sistema y no aporta nada en términos de corresponsabilidad fiscal; como tampoco lo hace el incremento en la participación en el IVA. Además, superar el umbral simbólico del 50 % de la cesión del impuesto sobre la renta de las personas físicas (IRPF) plantea dudas, porque se trata de una herramienta tributaria fundamental también para el gobierno central.

Adicionalmente, el Ministerio de Hacienda pretende actualizar los cálculos de las recaudaciones normativas; esto es, la estimación teórica de ingresos fiscales por esfuerzo homogéneo entre autonomías, lo que sería positivo para calcular adecuadamente los importes de las transferencias de nivelación. En la actualidad, existe un desfase en impuestos como sucesiones y donaciones y transmisiones patrimoniales, con recaudaciones normativas obsoletas y alejadas de las potenciales (a veces al alza, otras a la baja); y es necesario hacer los cálculos para los nuevos tributos integrados.

Las consecuencias financieras de la propuesta

Según el Ministerio de Hacienda, en 2027 (año previsto de entrada en vigor) el modelo aportaría cerca de 21.000 millones netos adicionales, alrededor del 1,2 % del PIB nominal proyectado para España. Nunca se habían puesto sobre la mesa tantos recursos adicionales en un proceso de reforma. Sin duda, esta transferencia de recursos estrecharía el margen de la Administración central en un momento de presiones crecientes sobre su gasto; en particular, en pensiones, defensa e intereses de deuda. La necesidad de seguir reduciendo el déficit estructural para prepararse ante una coyuntura económica y recaudatoria menos favorable que la que ha vivido España en el último trienio obliga a trasladar el impacto a una planificación fiscal a medio plazo ya en tensión: la AIReF proyecta que, con las actuales reglas ficales europeas, tanto el límite anual al gasto computa-ble como el límite acumulado serán sobrepasados a partir de 2027, lo que obligará a realizar ajustes adicionales (Lago Peñas, 2025b).

La AIReF proyecta que, con las actuales reglas ficales europeas, tanto el límite anual al gasto computable como el límite acumulado serán sobrepasados a partir de 2027, lo que obligará a realizar ajustes adicionales

En todo caso, conviene tener presente dos cuestiones para relativizar el incremento de la financiación que supondría la propuesta. La primera es que parte del aumento corresponde a recaudación de tributos que ya reciben las comunidades, con un importe que se aproxima a los 3.200 millones de euros, lo que reduciría la cifra anterior hasta menos de 18.000 millones. La segunda es que, incluso sin reforma, el sistema está proporcionando aumentos sustanciales de recursos. De acuerdo con los datos del Ministerio de Hacienda, las entregas a cuenta han aumentado respecto al ejercicio previo un promedio de 10.900 millones en los últimos tres ejercicios (2024-2026). Por tanto, si el contrafactual es lo que recibirían adicionalmente las CC. AA. en 2027 respecto a un escenario sin reforma, la ganancia neta se situaría alrededor de 10.000 millones, si se tiene en cuenta que, previsiblemente, el aumento de las entregas a cuenta se reduzca respecto a la media del trienio anterior, por el efecto de la desaceleración económica.

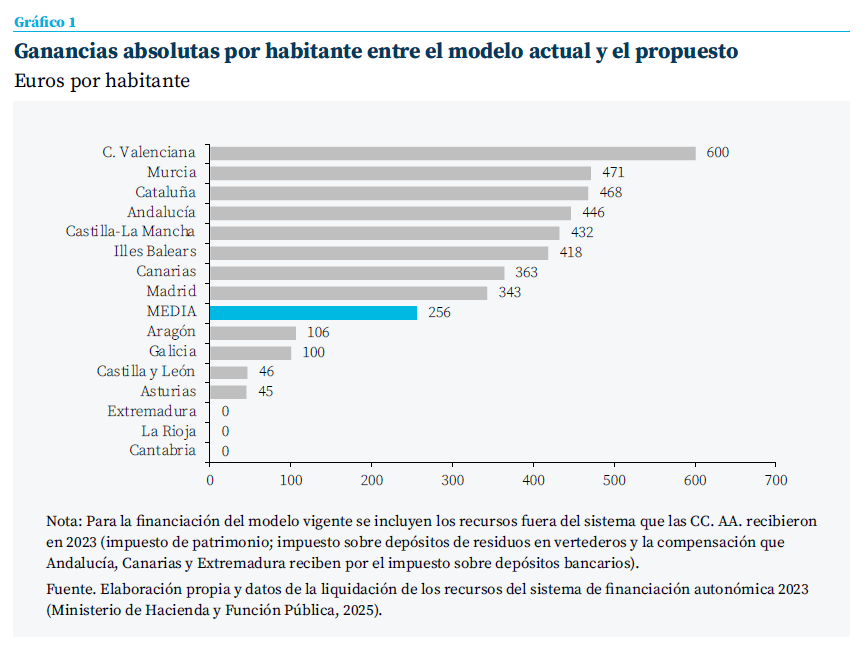

Cuando la atención se desplaza al reparto de esos recursos adicionales entre las autonomías, se registran diferencias muy amplias. El gráfico 1 muestra que ninguna comunidad pierde recursos en términos per cápita, por la aplicación del criterio de statu quo, pero las ganancias son muy dispares, hasta alcanzar los 600 euros por habitante en la Comunidad Valenciana. En otras palabras, se produce un cambio sustancial en la financiación relativa de la mayoría de las CC. AA.

El gráfico 2 permite identificar mejor los cambios de posición, En este caso, las cifras se ponderan por los habitantes ajustados. Emergen dos patrones. El primero es que las CC. AA. que estaban más lejos, por arriba y por debajo del valor 100, convergen hacia la media. Es el caso de Cantabria, La Rioja y Extremadura, en un extremo de la distribución; y la Comunidad Valenciana, Murcia, Andalucía y Castilla-La Mancha en el opuesto. El recorrido de la variable pasa de 90-122 a 96-112, si excluimos Canarias, por las particularidades derivadas de su régimen tributario especial. El segundo patrón es que las CC. AA. con mayor capacidad fiscal se sitúan entre las que más ganan, al margen de las infrafinanciadas. Destacadamente Cataluña, pero también Illes Balears y Madrid. Sigue sin cumplirse el criterio de no reordenación de forma generalizada (sí para Cataluña), pero se avanza en esa dirección. Un resultado al que contribuyen la pérdida relativa de otras CC. AA. con capacidad fiscal por debajo de la media, como Castilla y León, Asturias y Galicia.

La economía política del acuerdo

La economía política de la propuesta del Ministerio de Hacienda anticipa una tramitación compleja, por una razón principal: aunque el diseño evita pérdidas nominales, las ganancias son muy asimétricas y, por tanto, generan “perdedores políticos”. Haber optado por una propuesta esencialmente cuantificada y cerrada facilita el escrutinio técnico, pero también activa una lógica de saldo inmediato: cada territorio calcula su ganancia y se posiciona con una racionalidad de suma cero, incluso si el agregado mejora.

Los principales ganadores serían las CC. AA. que hoy se hallan en la cola de la clasificación por financiación por habitante ajustado, así como Cataluña. La presión de ésta a favor del criterio de no reordenación hace que avance varios pues-tos en el ranking de financiación por habitante ajustado. Aunque en menor grado, ese empuje también favorece a la Comunidad de Madrid y Baleares. Tras la igualación, las comunidades con mayor capacidad tributaria retendrían una parte mayor de su ventaja inicial, reforzando la correlación entre potencial fiscal y recursos finales. En la medida en que una parte sustancial de comunidades autónomas no son favorables a la aplicación del criterio de no reordenación, se anticipa un conflicto en este vector.

La propuesta exige la modificación de leyes orgánicas y, por tanto, una mayoría absoluta de 176 diputados en el Congreso de los Diputados. En las reformas anteriores, el acuerdo político se producía con los gobiernos autonómicos y en el Consejo de Política Fiscal y Financiera (CPFF). El papel del Congreso era, en esencia, convertir ese acuerdo en ley. En esta ocasión, puede existir la tentación de hacerlo de otra manera. Con una amplia mayoría de gobiernos autonómicos en manos del PP y una posición territorial previsiblemente crítica, el incentivo del Gobierno central puede ser poner menos énfasis en un acuerdo robusto con los ejecutivos autonómicos y más en construir, directamente, una mayoría parlamentaria. El riesgo es doble. Primero, ir en la dirección contraria de lo que necesitan las instituciones para la gobernanza multinivel españolas. Porque una buena gobernanza del Estado de las Autonomías pasa por reforzar el CPFF, la Conferencia de Presidentes y las Conferencias sectoriales (Lago Peñas, 2025a). Segundo, esta estrategia fía el éxito a la consecución de una difícil mayoría absoluta en el Congreso de los Diputados, dada la elevada fragmentación parlamentaria.

Notas

* Universidade de Santiago de Compostela y Funcas.

** El autor agradece los comentarios de Xoaquín Fernández Leiceaga y María Cadaval Sampedro, así como la ayuda de investigación de Alejandro Domínguez.

1 La forma en la que en el modelo español se incorporan las diferencias interterritoriales en el coste y las necesidades de gasto de los servicios públicos es mediante el uso de los llamados habitantes ajustados, que son una medida de población que corrige el número de residentes de cada comunidad autónoma ponderándolo por variables como la edad de la población, la dispersión, la superficie o la insularidad.

2 El tramo IVA pymes es un mecanismo voluntario por el que una comunidad autónoma puede recibir una parte de la recaudación del IVA generado por las pymes en su territorio, calculada como la diferencia entre el peso del IVA liquidado por esas pymes y su índice de consumo.

Referencias

Lago Peñas, S. (2024). La reforma de la financiación autonómica y el pacto catalán. Cuadernos de Información Económica, 303, 20-26. https://www.funcas.es/articulos/la-reforma-de-la-financiacion-autonomica-y-el-pacto-catalan/

Lago Peñas, S. (2025a). La gobernanza fiscal multinivel en España: Análisis y propuestas de reforma. Investigaciones de Funcas, 12-2025. https://www.funcas.es/documentos_trabajo/la-gobernanza-fiscal-multinivel-en-espana-analisis-y-propuestas-de-reforma/

Lago Peñas, S. (2025b). Coyuntura presupuestaria: una inercia favorable. Cuadernos de Información Económica, 309, 32-39. https://www.funcas.es/articulos/coyuntura-presupuestaria-una-inercia-favorable/

Ministerio de Hacienda y Función Pública. (2025). Liquidación de los presupuestos de las Comunidades Autónomas de 2023. Secretaría General de Coordinación Autonómica y Local. https://serviciostelematicosext. hacienda.gob.es/SGCIEF/PublicacionLiquidaciones/aspx/menuInicio.aspx

Ministerio de Hacienda y Función Pública. (2026). Propuesta del nuevo modelo de financiación autonómica, 9 de enero de 2026. https://www.hacienda.gob.es/es-ES/Prensa/Noticias/Paginas/2026/20260109-NP-FINANCIACION-AUTONOMICA.aspx

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic