La política fiscal española: en tránsito hacia la normalidad

Fecha: julio 2023

Santiago Lago Peñas*

Política fiscal, déficit público, deuda pública, reglas fiscales

Cuadernos de Información Económica, N.º 295 (julio-agosto 2023)

La necesidad de frenar el aumento del coste de la deuda pública a que dará lugar la subida de los tipos de interés y la recuperación de un mayor margen para la política fiscal frente a posibles escenarios de crisis requieren, más allá del cumplimiento de las obligaciones que establezcan las nuevas reglas fiscales de la Unión Europea, un ajuste gradual, pero continuo y sostenible, del déficit estructural de las administraciones públicas españolas. Las conclusiones y recomendaciones de la Comisión Europea catalogan como elevados los riesgos para la sostenibilidad fiscal a medio plazo (2033), y si bien este espacio de tiempo otorga un cierto margen temporal para ejecutar una estrategia de consolidación fiscal, la reducción de la ratio de deuda pública sobre PIB debería iniciarse con celeridad, anticipándose así a situaciones potencialmente adversas en los mercados financieros.

La ejecución presupuestaria en curso

El ejercicio fiscal 2022 cerró con un déficit de 4,8 % del PIB. Una cifra mejor que la prevista inicialmente por el Gobierno (5,0 %), pero peor que la que anticipaban los analistas cuando se acercaba ya el final de año (Lago Peñas, 2022). En concreto, se aguardaba un desequilibrio fiscal alrededor de 4,3 % del PIB, lo que hacía muy factible lograr la meta fijada para el ejercicio 2023 (3,9 %).

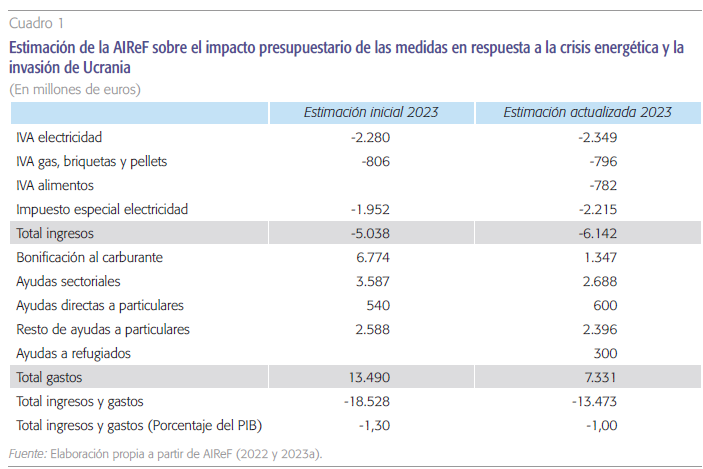

En el lado positivo, la prórroga del paquete fiscal implementado para hacer frente a la guerra de Ucrania y las tensiones inflacionistas derivadas será menos costosa de lo inicialmente esperado. Si en octubre de 2022 la AIReF proyectaba un efecto financiero equivalente a 1,3 % del PIB, en caso de que se optase por una prórroga completa de las medidas, el Gobierno se ha inclinado por aplicar algunos ajustes; en particular, la eliminación de la bonificación generalizada a los carburantes. De hecho, a pesar de la introducción de nuevas medidas como la rebaja en el IVA a la alimentación, el coste global del paquete habría caído alrededor de 5.000 millones de euros, lo que equivale a tres décimas de PIB. El cuadro 1 recoge la diferencia entre las simulaciones ex ante de la AIReF y sus estimaciones más recientes, del mes de mayo.

Adicionalmente, la evolución del PIB está siendo mucho mejor de lo esperado por los analistas. En el momento de presentación y discusión de los presupuestos para 2023, la cifra prevista por el Gobierno (2,1 %) era percibida de forma generalizada como muy optimista; el Consenso de Funcas de noviembre de 2022 apostaba por 1,1 %. Sin embargo, tras sucesivas revisiones del alza de las previsiones, hoy se apuesta por crecimientos superiores. En particular, el Banco de España (2023) contempla 2,3 % y Funcas (2023) 2,2 %.

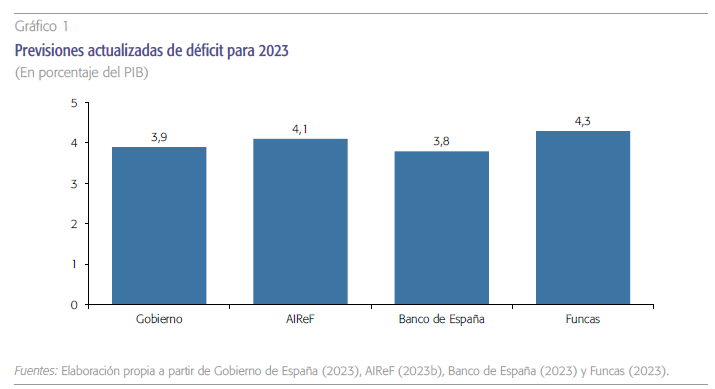

La contención de costes en la prórroga del paquete fiscal compensatorio y la sorpresa positiva en el crecimiento del PIB y el empleo hacen que el objetivo de déficit para 2023 (en torno al 4 % del PIB) sea percibido como factible.

En definitiva, si bien el ejercicio 2022 acabó peor de lo esperado, la contención de costes en la prórroga del paquete fiscal compensatorio y la sorpresa positiva en el crecimiento del PIB y el empleo hacen que el objetivo de déficit para 2023 sea percibido como factible (gráfico 1).

El plan del Gobierno para el período 2023-2026

El ejercicio 2023 cerrará un cuatrienio extraordinario en lo presupuestario y fiscal. La concatenación de las crisis provocadas por la pandemia y la invasión de Ucrania motivaron la activación de la cláusula de escape del Pacto de Estabilidad y Crecimiento (PEC), que ha evitado la aplicación del procedimiento de déficit excesivo. Pero en 2024 retornará el corsé del PEC y, muy probablemente, lo hará en una versión reformada. El último epígrafe se refiere al estado actual de la discusión al respecto. Baste aquí señalar que, sea cual sea su configuración final, conllevará un escenario de consolidación fiscal y el final de la excepcionalidad.

Dos elementos adicionales definen la etapa que arranca en 2024. El primero y más importante: las elecciones generales de julio abren la puerta a cambios en la composición del gobierno central y, en cualquier caso, al inicio de una legislatura, con lo que ello supone en términos de impulso para la acción de todo ejecutivo. El segundo es que el paquete fiscal compensatorio por los efectos de la invasión de Ucrania tendrá un impacto marginal: 184 millones de euros según la AIReF (2023a), lo que equivale a menos de dos centésimas de PIB.

A la luz de todo lo anterior, la Actualización del Programa de Estabilidad 2023-2026 debería entenderse como un escenario inercial y sujeto a ajustes potencialmente muy relevantes, por voluntad propia o exigidos por el PEC. Por ello, su mayor interés y el vector en el que hay que evaluarlo es el de su credibilidad. ¿En qué medida las cifras de déficit y deuda encajan con las previsiones disponibles sobre el marco macroeconómico y con la dinámica que se puede proyectar para las principales partidas de gastos e ingresos?

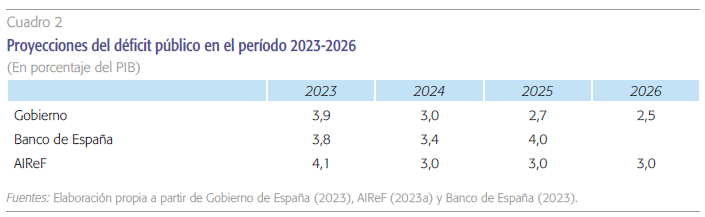

El cuadro 2 arroja luz sobre la variable del déficit. La estimación del Gobierno refleja una reducción gradual y decreciente, que permitiría ya en 2024 alcanzar el límite del 3 %. La AIReF es algo menos optimista sobre la probabilidad de retornar a déficits por debajo de ese umbral en ausencia de medidas de ajuste adicionales. Finalmente, el Banco de España prevé un déficit para 2023 por debajo del objetivo del Gobierno, pero augura un desequilibrio fiscal que remonta en 2025 hasta el 4 %.

El origen de las diferencias entre los cálculos del Gobierno y las proyecciones de la AIReF se encuentra exclusivamente en el lado de los ingresos. La AIReF estima una evolución menos dinámica de los recursos, por un menor crecimiento de los impuestos sobre la renta y, en 2023, por las rebajas fiscales establecidas contra la crisis energética y la subida de precios. En 2024 la brecha en las previsiones de ambas instituciones alcanza el mínimo, por la confluencia de la retirada de las rebajas sobre productos energéticos con el pico de recaudación por las medidas tributarias temporales. Pero en 2025 éstas desaparecen y solamente permanece el efecto de las medidas normativas introducidas en el IRPF en el ejercicio en curso. Por su parte, la mayor parte de las diferencias con la evolución prevista por el Banco de España se encuentran, de nuevo, en los ingresos: en la desaparición de medidas impositivas transitorias en 2025 y en la hipótesis de que se producirá una reversión parcial de las sorpresas al alza de los ingresos tributarios que se produjeron en 2020-2021. A ello habría que añadir las pérdidas asociadas a los préstamos avalados por el Instituto de Crédito Oficial (ICO) para hacer frente a la pandemia, que se materializarían, sobre todo, en 2024 y 2025. En conjunto, el Banco de España pronostica que la política fiscal será ligeramente expansiva en 2023, moderadamente contractiva en 2024 y expansiva en 2025.

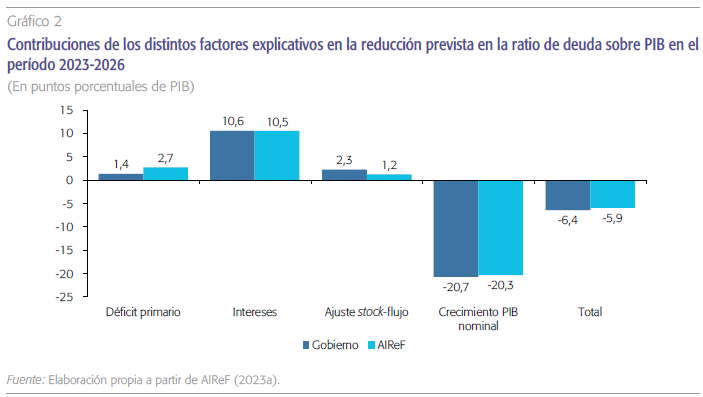

En lo que atañe a la deuda pública, el escenario que contempla el Gobierno en la Actualización del Programa de Estabilidad 2023-2026 es, en lo esencial, avalado por la AIReF. En el gráfico 2 se muestra la descomposición del cambio en la ratio de deuda entre 2023 y 2026. Partiendo de un valor de 113,2 % del PIB en 2022, la ratio caerá 6,4 puntos, para acabar en 106,8 %. Según la AIReF, el valor final en 2026 sería medio punto superior: 107,3 %. En ambos casos, el único factor que juega a favor de la reducción de la ratio es el crecimiento del PIB nominal. La fuerza de este factor es tal que, en un escenario de déficit cero y sin ajustes, haría caer la ratio hasta 92,5 % en el cuatrienio. De ahí que actuar de forma ambiciosa y estructural sobre el déficit sea, en general, suficiente para rebajar de forma rápida y sustancial la ratio de deuda.

La estabilidad fiscal española desde la perspectiva de la Comisión Europea

El contenido de la evaluación de la Comisión Europea sobre la política fiscal española combina elementos analíticos con aspectos normativos, y se refiere tanto al corto plazo (ejercicios 2023 y 2024) como al largo.

Para 2023, la Comisión sitúa el déficit ligeramente por encima del previsto por el Gobierno (4,1 %) (European Commission, 2023a); y es probable que la diferencia se reduzca o desaparezca, por la mejora generalizada en las previsiones del crecimiento del PIB. Además, corrobora que el crecimiento del gasto corriente primario financiado nacionalmente estará en línea con la recomendación específica por país (CSR, por sus siglas en inglés) que formuló en su día el Consejo Europeo.

Para 2024, la evaluación plantea la necesidad de profundizar en la consolidación fiscal. El déficit no bajaría de 3,3 % y la ratio de deuda se situaría en 109,1 %. Por eso, la Comisión considera apropiado un ajuste en el déficit estructural equivalente a, al menos, siete décimas del PIB, lo que conlleva la recomendación de que el crecimiento del gasto primario neto financiado nacionalmente no supere el 2,6 % en 2024. La realidad es que ambas cifras son factibles. El Programa de Estabilidad ya contempla una reducción de cinco décimas en el déficit estructural total y siete en el primario; y la propia Comisión Europea en su dictamen señala que, según sus cálculos, en un escenario a políticas constantes, el gasto neto primario crecería solo al 1,4 % en 2024.

Para los años 2025 en adelante, la Comisión Europea recuerda la necesidad de combinar una estrategia fiscal de consolidación gradual y sostenible con reformas que estimulen un mayor crecimiento, a fin de alcanzar una posición fiscal de medio plazo prudente.

Para los años 2025 en adelante, las conclusiones y recomendaciones son más generales. La Comisión se limita a recordar la necesidad de combinar una estrategia fiscal de consolidación gradual y sostenible con reformas que estimulen un crecimiento mayor también sostenible, a fin de alcanzar una posición fiscal de medio plazo prudente. El análisis de sostenibilidad de deuda que se incluye en el Country Report que acompaña a las Recomendaciones (European Commission, 2023b) permite hacerse una idea más precisa de lo que percibe la Comisión. Si bien los riesgos para la sostenibilidad fiscal a corto plazo (2023-2024) son catalogados como bajos a medio plazo (año 2033) se perciben como elevados. En concreto, la proyección para 2033 en el escenario base es que la ratio de deuda sobre el PIB se mantenga en 106 % (gráfico 3); y las proyecciones estocásticas de deuda apuntan a una probabilidad del 32 % de que, en 2027, la ratio de deuda pública supere el valor registrado en 2022. Es interesante apuntar que el valor proyectado en 2026 para la ratio en el escenario base (106,5 %) es, de hecho, levemente inferior a las calculadas por el Gobierno y la AIReF. Esto otorga margen temporal sustancial para diseñar e implementar una estrategia de consolidación que sitúe a España con una ratio de deuda claramente por debajo del 100 % a final de la década.

Las nuevas reglas fiscales: apuntes sobre la reforma en curso

El 11 de noviembre de 2022 se hizo pública la propuesta de la Comisión Europea para redefinir el marco de gobernanza fiscal en la Unión Europea. Los elementos esenciales son los siguientes (Lago Peñas, 2023). La propuesta mantiene los límites establecidos en los Tratados de la UE: un déficit máximo del 3 % del PIB y una ratio de deuda máxima del 60 %. Sin embargo, reconoce que muchos Estados miembros están lejos de cumplir estos umbrales, especialmente en lo que se refiere a la deuda. Para evitar ajustes bruscos y costosos, se plantea un enfoque dual a medio y largo plazo. Los países que se sitúan cerca de los límites deben mantenerse en ellos, mientras que los que se hallan lejos deben comprometerse a converger gradualmente hacia ellos. En cuanto a la simplificación de las reglas, se propone utilizar la tasa de crecimiento del gasto neto primario financiado nacionalmente como indicador clave. Se excluyen los intereses de la deuda, el gasto en prestaciones por desempleo y el gasto financiado por medidas discrecionales o fondos europeos. El déficit estructural y la regla de reducción de un veinteavo de la deuda desaparecen como variables relevantes. Se persigue mantener el déficit por debajo del 3 % a medio plazo y converger en la ratio de deuda establecida como ancla común. Se propone un enfoque plurianual con horizontes de cuatro a siete años para los planes fiscales de los gobiernos. Se plantea evaluar la estabilidad presupuestaria como un proceso, utilizando herramientas como pruebas de estrés y análisis estocástico. Los países deben diseñar planes coherentes con estas evaluaciones para garantizar la estabilidad fiscal. Se mantienen cláusulas de escape para afrontar choques simétricos y asimétricos, como la pandemia o crisis intensas que afecten a un solo Estado. La inversión pública financiada con recursos nacionales se considera gasto, pero se reconoce la importancia de la inversión necesaria para la transición verde y digital. El papel de las autoridades fiscales naciona- les se refuerza en la definición y supervisión de los planes, aunque la Comisión Europea sigue siendo el actor clave. Las sanciones por incumplimiento se revisan, se rebajan las sanciones financieras, pero se hacen más frecuentes y se introducen sanciones reputacionales.

Buena parte de las exigencias de Alemania en la reforma de las reglas fiscales probablemente sean inevitables a la hora de definir una buena estrategia de consolidación fiscal para España: reducciones de cinco o siete décimas anuales en el déficit estructural en el próximo cuatrienio o del 1 % anual en la ratio de deuda son, seguramente, cifras que se acercan a los objetivos que se deben ambicionar.

Tras la publicación de esta comunicación, se abrió la discusión con los Estados miembros, dando lugar a una propuesta legislativa presentada el 26 de abril de 2023 que introduce algunos cambios significativos. Entre ellos destacan los siguientes. Primero, los países cuyo déficit supere el 3 % del PIB tendrán que hacer ajustes anuales por valor del 0,5 % del PIB. Segundo, la ratio deuda/PIB debe caer de forma significativa a lo largo de los planes cuatrienales. Tercero, cuando los planes se amplíen a siete años, el grueso del ajuste debe concentrarse en los primeros ejercicios. Cuarto, el gasto neto debe mantenerse siempre por debajo del crecimiento económico potencial. Y quinto: los países que se desvíen del plan a medio plazo tendrán que afrontar de forma automática un Procedimiento de Déficit Excesivo.

Aunque esta propuesta legislativa ha cosechado ya apoyos relevantes como el del Fondo Monetario Internacional1, el acuerdo final requerirá de una segunda ronda de modificaciones. En el momento de escribir estas líneas, el proceso de debate entre los países está abierto. Y lo que trasciende a los medios de comunicación muestra que una parte de los socios comunitarios aboga por introducir mayor rigidez y control. En un artículo publicado en varios diarios europeos el 15 de junio por el ministro alemán de finanzas, Christian Lindner, suscrito también por otros diez colegas2, se plantea con claridad: “esta propuesta debería considerarse un paso intermedio en nuestras deliberaciones en el Consejo, no una conclusión”. En el texto se incide en la necesidad de equilibrar cuentas y reducir deuda de forma sostenida en el tiempo para evitar aumentos insostenibles de deuda. Esta idea es concretada por el Gobierno alemán en su reiterada propuesta del objetivo de reducción mínima de la ratio de deuda de un 1 % anual para los países más endeudados. Además, advierte de que, independientemente de su destino, la deuda es deuda a ojos de los mercados de capitales, lo que cuestiona reglas de oro para la inversión pública que no computen a efectos de aplicación de reglas fiscales; y muestra sus dudas de que los perío- dos de tiempo para ejecutar las labores de consolidación necesarias se prolonguen más allá del ciclo de una legislatura, por el riesgo de que se aplacen las decisiones difíciles.

El acuerdo final debería lograrse durante la presidencia española del Semestre Europeo, lo que da al Gobierno protagonismo y cierto control en el proceso. Pero también le obliga a una cierta neutralidad. No obstante, el hecho de que países grandes como Francia e Italia se hallen en situaciones similares a la española garantiza que sus intereses estén bien representados. Además, hay que reconocer que buena parte de las exigencias de Alemania probablemente sean inevitables a la hora de definir una buena estrategia de consolidación fiscal para España: nuestro elevado déficit estructural obliga a un ajuste gradual pero continuo y urgente; reducciones de cinco o siete décimas anuales en el déficit estructural en el próximo cuatrienio o del 1 % anual en la ratio de deuda son, seguramente, cifras que se acercan a los objetivos que se deben ambicionar, si se quiere recuperar pronto margen para la política fiscal y para frenar el aumento del coste de la deuda por la subida de tipos.

Referencias

AIReF. (2022). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las Administraciones Públicas: Presupuestos Generales del Estado 2023. 18-10-2022. www.airef.es

AIReF. (2023a). Informe sobre la Actualización del Programa de Estabilidad 2023-2026. 11-5-2023. www.airef.es

AIReF. (2023b). Seguimiento mensual del objetivo de estabilidad 2023. 6-6-2023. www.airef.es

BAnco de espAñA. (2023). Proyecciones macroeconómicas de la economía española (2023-2025). 18-6-2023. https://www.bde.es

comIsIón euRopeA. (2023a). Recommendation for Council Recommendation on the 2023 National Reform Programme of Spain and delivering a Council opinion on the 2023 Stability Programme of Spain. www.//commission.europa.eu/

comIsIón euRopeA. (2023b). 2023 Country Report. Spain. www.//commission.europa.eu/

FuncAs. (2023). Previsiones económicas para España 2023-2024. Julio 2023. www.funcas.es

GoBIeRno de espAñA. (2023). Actualización del Programa de Estabilidad 2023-2026. Reino de España. www.hacienda.gob.es

LAGo peñAs, S. (2022). Presupuestos generales y plan presupuestario para 2023: un análisis conjunto. Cuadernos de Información Económica, 291. https://www.funcas.es/articulos/presupuestos-generales-y-plan-presupuestario-para-2023-un-analisis-conjunto/

LAGo peñAs, S. (2023). Las reglas fiscales europeas y su plasmación en las haciendas subcentrales españolas. Papeles de Economía Española, 175. Disponible en https://www.funcas.es/wp-content/uploads/2023/03/PEE-175_Lago.pdf

Notas

* Universidad de Vigo y Funcas. Agradezco los comentarios de Diego Martínez a una versión previa del texto.

1 “La propuesta legislativa de la Comisión Europea para la reforma de la gobernanza económica promovería adecuadamente un ajuste fiscal a medio plazo diferenciado y basado en el riesgo. Confiar en el gasto primario neto como objetivo operativo simplifica el marco y permite que funcionen los estabilizadores automáticos anticíclicos. Al mismo tiempo, la implementación cautelosa del marco sería fundamental. La posibilidad de extender los períodos de ajuste a cambio de reformas e inversiones que mejoren el crecimiento es positiva, pero debe evitarse confiar en estimaciones de crecimiento demasiado optimistas. En este contexto, un Consejo fiscal europeo independiente podría agregar credibilidad al proceso. Una capacidad fiscal en toda la UE para la estabilización macroeconómica y la provisión de bienes públicos también fortalecería el marco. Es vital que se llegue pronto a un acuerdo para que el nuevo marco pueda anclar las políticas fiscales en 2025 y más allá”. (https://www.imf.org/en/News/Articles/2023/06/15/euro-area-imf-staff-concluding-statement-of-2023-mission-on-common-policies-for-member-countries).

2 Los ministros de finanzas de Chequia, Austria, Bulgaria, Dinamarca, Croacia, Eslovenia, Lituania, Letonia, Estonia y Luxemburgo. https://elpais.com/economia/2023-06-15/europa-debe-contar-con-una-normativa-clara-para-reducir-la-deuda-que-se-aplique-por-igual-a-todos-los-estados.html