Presupuestos Generales y Plan Presupuestario para 2023: un análisis conjunto

Fecha: noviembre 2022

Santiago Lago Peñas*

Presupuestos Generales del Estado, Plan Presupuestario, Escenarios, España

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

Más allá de sus cifras de ingresos, gastos y déficit, los Presupuestos Generales del Estado para 2023 (PGE2023) se mueven entre dos escenarios, tal como se deduce del Plan Presupuestario enviado a la Comisión Europea. La principal diferencia es la prolongación de las medidas desplegadas para afrontar la crisis energética y los efectos de la inflación sobre los hogares y las empresas. Dependiendo de cómo se concrete ese paquete fiscal, el impacto presupuestario sobre las cifras de déficit podría añadir más de un punto porcentual del PIB a las previsiones realizadas para 2023. Si la orientación de la política fiscal se relaciona con la evolución del déficit estructural, es bastante razonable que los PGE2023 puedan calificarse como neutrales, lo que no excluye la conveniencia de avanzar en el diseño de un programa de consolidación fiscal a medio plazo y de replantear, ya para 2023, medidas como la bonificación del carburante y las rebajas del IVA al gas y a la electricidad, evaluando su coste, sus implicaciones distributivas y sus efectos sobre la transición energética.

¿Presupuestos generales o plan presupuestario?

Los Presupuestos Generales del Estado para 2023 (PGE2023) presentados el 6 de octubre de 2022 en el Congreso de los Diputados plantean un dilema al analista: centrarse en el estudio de sus cifras; u optar por relegarlo y dar preferencia al Plan Presupuestario del Reino de España 2023 (PPRE2023) enviado una semana después, el día 15, a la Comisión Europea (Ministerio de Hacienda y Función Pública, 2022a y 2022b).

Lógicamente, para un análisis micro, focalizado en programas y proyectos de gasto, los PGE2023 son el documento clave e insustituible. Sin embargo, el Plan Presupuestario es una referencia mejor para un abordaje agregado centrado en la coherencia interna, de gastos e ingresos, y en la externa, con el entorno macroeconómico; un análisis que tenga presentes las últimas cifras e informaciones sobre probables o muy probables cambios en el lado de los ingresos o en el del gasto. Porque el PPRE2023 incluye, por primera vez en la historia, dos escenarios.

El llamado Escenario 1 engloba todas las medidas de ingresos y gastos que aparecen en los PGE2023 y también las líneas fundamentales de los proyectos de presupuestos para 2023 de las administraciones territoriales. Por su parte, el Escenario 2 añade a lo anterior un paquete todavía no cerrado de medidas de ingresos y gastos para proteger a las familias, trabajadores y empresas más afectadas por la crisis. En esencia: una prórroga más o menos selectiva de las actuaciones desplegadas en 2022. Además, en este segundo escenario se añade a los ingresos impositivos los procedentes del nuevo impuesto de solidaridad de las grandes fortunas en tramitación (1.500 millones de euros) y la mayor recaudación por la limitación en la consolidación de pérdidas en el impuesto sobre sociedades acordada por el Gobierno de coalición a finales de septiembre (244 millones).

El comportamiento de los ingresos en 2022

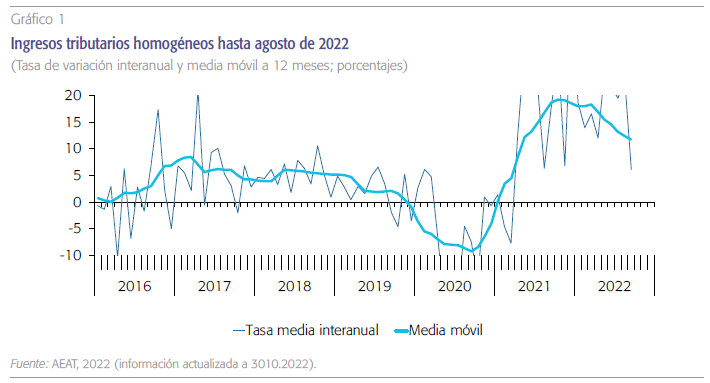

Los PGE2023 parten de una previsión de recaudación impositiva en 2022 claramente por debajo de lo que se puede extrapolar de los datos de recaudación disponibles hasta el momento (gráfico 1). La recaudación en el trienio 2020-2022 se ha situado sistemáticamente por encima de lo que cabría aguardar a la luz del crecimiento del PIB registrado. Detrás de este comportamiento se encuentran varios factores: el efecto de los mecanismos de protección de renta como los expedientes de regulación temporal de empleo (ERTE), que han atenuado la relación entre la dinámica del PIB y la renta familiar, sobre todo en 2020 y 2021; la inflación del último año, que eleva las bases imponibles a muy corto plazo del IVA y, de forma progresiva, la de los impuestos directos; el buen comportamiento del empleo, que ha borrado el umbral de crecimiento del 2 % del PIB para la generación robusta de empleo en España; y la reducción en la economía sumergida, como consecuencia de la extensión de los medios digitales de pago y la mayor consciencia de los agentes económicos de los costes de moverse en la economía informal a la hora de acceder a esquemas de protección de diverso tipo.

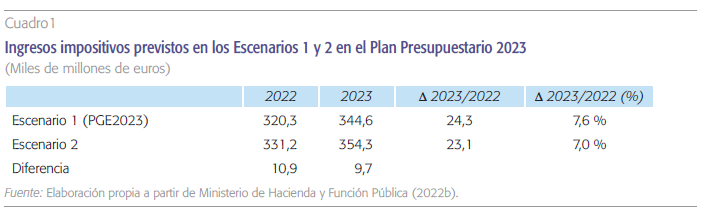

Si tomamos como referencia las cifras para 2022 contempladas en los PGE, los ingresos tributarios crecerían en 2023 al 7,6 %; por encima de la expansión del PIB nominal. Pero si el punto de partida es el Plan Presupuestario, que extrapola la recaudación alcanzada hasta octubre, el porcentaje de crecimiento de los ingresos tributarios desciende al 4 %.

Lo anterior implica que el punto de partida es significativamente más alto y, por tanto, la tasa de crecimiento de los ingresos impositivos necesaria para alcanzar los previstos en los PGE2023 es muy inferior. El cuadro 1 lo muestra con claridad. Si tomamos como referencia las cifras para 2022 contempladas en los presupuestos, los ingresos tributarios crecerían en 2023 al 7,6 %; por encima de la expansión del PIB nominal previsto por el Gobierno (6,0 %), el Banco de España (5,9 %) y Funcas (5,1 %)1. Pero si el punto de partida son las cifras que se manejan en el PPRE2023 y que extrapolan los datos sobre recaudación recopilados por la AEAT hasta octubre, el porcentaje de crecimiento de los ingresos tributarios desciende al 4 %. El primer guarismo supone una elasticidad recaudatoria por encima de 1; el segundo, una elasticidad muy por debajo de la unidad y, por tanto, conservadora. Sobre todo, teniendo en cuenta que entran en vigor el impuesto especial sobre los envases de plástico y el nuevo gravamen temporal en los sectores energético y financiero. Según el PPRE2023, la suma prevista por estos conceptos es de 3.991 millones, más del doble del coste neto de los cambios en IRPF, IVA e impuesto sobre sociedades incluidos en el paquete fiscal acordado por la coalición de Gobierno el 30 de septiembre (1.808 millones).

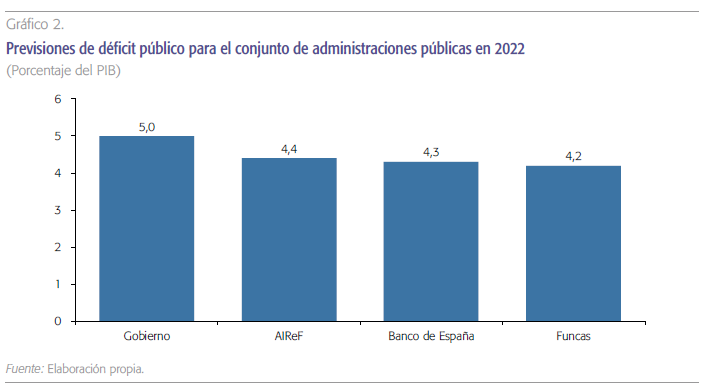

El extraordinario comportamiento de los ingresos tiene también un impacto directo sobre el déficit previsto para 2022. Frente al 5 % sobre el PIB que aparece en los PGE2023, el Banco de España apuesta por el 4,3 %; la AIReF por el 4,4 % y Funcas lo rebaja hasta el 4,2 %, por el juego de los estabilizadores automáticos y de la inflación (Funcas, 2022). Esto es, entre 6 y 8 décimas por debajo (gráfico 2).

Dado que el Gobierno mantiene para 2023 el objetivo de déficit para el conjunto de administraciones públicas en el 3,9 %, la cifra fijada en el Programa de Estabilidad 2022-2025 presentado en primavera, la reducción necesaria del desequilibrio fiscal sería muy menor, alrededor de un tercio de la inicialmente prevista. En palabras del gobernador del Banco de España: “este objetivo [el 3,9 %] parece factible, si se tiene en cuenta, en particular, que es probable que el déficit público acabe por debajo de la estimación oficial en 2022 en cerca de siete décimas” (Hernández de Cos, 2022)2. Funcas (2022) es menos optimista y considera que el enfriamiento de la economía y la indexación de las pensiones según el IPC observado van a provocar un leve empeoramiento del desequilibrio, hasta el 4,4 %. En cambio, la AIReF proyecta un déficit muy inferior (3,3 %) si se deja al margen la prórroga, total o parcial, del paquete de ayudas fiscales para afrontar la crisis energética y de precios.

En tercer lugar, hay que referirse a la tasa de crecimiento esperado del gasto primario corriente y su encaje con la Recomendación Específica por País (CSR, en inglés) que ha hecho la Comisión Europea (2022). Aunque las reglas fiscales comunitarias siguen suspendidas por la prórroga de la cláusula de salvaguarda hasta 2024, esas recomendaciones son un elemento importante para la evaluación transitoria del compromiso con la estabilidad fiscal en España y, de ahí, para la cobertura que pueda brindar el llamado Instrumento para la Protección de la Transmisión (TPI, en inglés) de la política monetaria. Un mecanismo que ha venido a reemplazar al programa extraordinario de compra de deuda motivado por la pandemia y que resulta fundamental para evitar tensiones sobre la prima de riesgo como las vividas ahora hace una década.

En esencia, la CSR busca limitar el crecimiento del gasto primario corriente financiado a nivel nacional por debajo de la tasa crecimiento a medio plazo del PIB nominal. Quedarían al margen de ese gasto las medidas de apoyo a empresas y hogares frente a la crisis energética y las destinadas a los refugiados de la guerra de Ucrania. Aunque no está claro todavía la cifra que manejará la Comisión Europea para España, en particular el deflactor del PIB que se escoja para los cálculos, el Gobierno estima en el PPRE2023 que se situará en el 4,6 % y el gasto computable crecerá al 4,4 %. La evaluación de la AIReF (2022) es compatible con la del Gobierno. La CSR para España estará en el intervalo 3,1 % a 5,1 %, en función del deflactor que finalmente se escoja, y el cálculo de la autoridad fiscal del crecimiento del gasto computable (3,6 %) se sitúa cerca del límite inferior de ese rango3.

Finalmente, hay que referirse a la dinámica prevista del déficit estructural y, de ahí, al tono de la política fiscal en 2023. Una reducción (aumento) del déficit estructural se interpreta como una orientación contractiva (expansiva). Sin duda, nos hallamos en un entorno particularmente difícil para la descomposición del saldo público total en sus componentes. En este caso, el Gobierno en el PPRE2023 argumenta que el déficit estructural cae del 3,7 % en 2022 al 3,4 % en 2023, en los dos escenarios que se manejan en el documento, por lo que la política fiscal el año que viene sería levemente contractiva. En su comparecencia en el Congreso sobre los PGE2023, el gobernador del Banco de España ha planteado algunas dudas al respecto de esta mejora. A su juicio, el déficit estructural será similar en 2022 y 2023, lo que implica una orientación neutral de la política fiscal. Además, ha abierto una discusión interesante sobre la necesidad de incorporar o no los fondos europeos canalizados a través del Mecanismo de Recuperación y Resiliencia (MRR) a la hora de evaluar la posición fiscal estructural. Aunque no afectan al nivel de déficit en términos contables, sí alteran el tono de la política fiscal, por lo que: “para medir correctamente el tono de la política fiscal, la variación del saldo estructural se debe corregir de este efecto, restándole la variación del saldo neto de recursos procedentes de la Unión Europea” (Hernández de Cos, 2022). Al hacer así, el Banco de España concluye que el saldo estructural aumentará levemente en 2023, alrededor de 0,15 puntos porcentuales.

En resumen, cuando el análisis se limita a los PGE2023, no parece justificada la preocupación sobre su incoherencia y carácter fuertemente expansivo, sobre el incumplimiento de la CSR para España y sobre el desencaje en la dinámica de gastos e ingresos públicos. El buen comportamiento de los ingresos en 2022 hace que los objetivos de déficit y recaudación en 2023 sean muy modestos y que, incluso en un escenario macroeconómico significativamente peor que el previsto por el Gobierno, los números cuadrasen.

La prórroga del paquete fiscal de Ucrania: un elemento fundamental

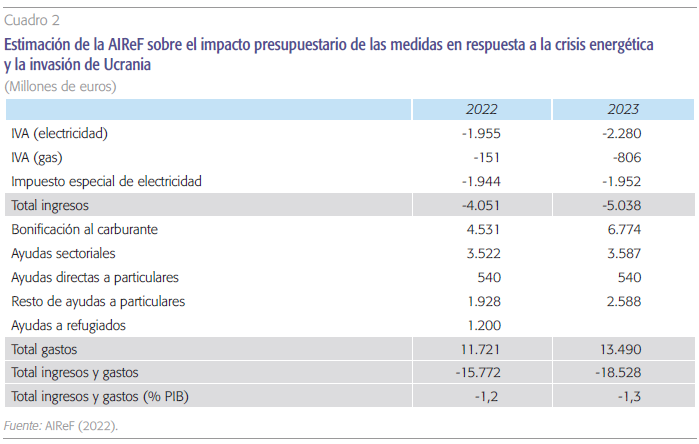

Sin embargo, es verdad que los PGE2023 adolecen de la exclusión del paquete fiscal que se va a desplegar en 2023 para afrontar la crisis energética y de precios. Por ello, la evaluación final de las cuentas públicas en 2023 va a depender de forma sustancial de cómo se concrete y de su coste estimado. Las discusiones del Gobierno de coalición en las próximas semanas deberán converger en una solución que sea eficaz en sus resultados, pero financiable y coherente con el margen fiscal disponible en un entorno que tiende a empeorar. A fin de identificar estos límites y posibilidades, el cuadro 2 reproduce las estimaciones de la AIReF (2022) del coste fiscal de las principales medidas adoptadas en 2022 y de su hipotética prórroga para el conjunto del año 20234.

Los PGE2023 adolecen de la exclusión de las medidas que se van a desplegar en 2023 para afrontar la crisis energética y la inflación. Por ello, la evaluación final de las cuentas públicas en 2023 va a depender de forma sustancial de cómo se concreten dichas medidas y de su coste estimado.

La extensión a 2023 de todas las medidas que afectan al lado del gasto supondría 13.490 millones de euros, equivalentes a casi un punto de PIB; y la reducción de ingresos 5.038 millones, algo más de tres décimas. A lo anterior, habría que añadirle el efecto de las decisiones adicionales que seguirán adoptándose hasta fin de año, como la ampliación del bono social eléctrico y el térmico o la creación de una nueva tarifa regulada para las comunidades de vecinos con calderas de gas natural anunciadas en octubre.

Por su parte, el Escenario 2 del PPRE2023 contempla un incremento idéntico en gastos e ingresos no financieros respecto al Escenario 1: siete décimas de PIB, equivalentes a 9.700 millones de euros: el déficit sería igual que el previsto en los PGE2023. A expensas de cómo cierre finalmente la recaudación en el año en curso, la probabilidad de deterioro en la coyuntura económica y la distancia entre los costes proyectados en el párrafo anterior y el margen que se dibuja en el Escenario 2 refuerzan la necesidad de acotar la dimensión del paquete en 2023. Sería razonable y prudente ser muy selectivo; e incluso no agotar ya en diciembre el margen disponible, ante la posible aparición de nuevas necesidades en los próximos trimestres.

La bonificación del carburante supone prácticamente la mitad del gasto proyectado en el paquete fiscal de respuesta a la crisis derivada de la guerra en Ucrania. En su definición actual, su impacto no solo estaría siendo regresivo, sino que va en contra de los objetivos de transición energética.

Y en esa selección, la evaluación detenida de las medidas es fundamental, teniendo en cuenta, al menos cuatro dimensiones: su coste, su impacto distributivo, su impacto negativo o positivo sobre la transición energética y, en fin, su encaje con las recomendaciones del libro blanco para la reforma tributaria5. Teniendo todo lo anterior presente, destacan dos candidatos al recorte o desaparición: la bonificación del carburante y las rebajas del IVA a electricidad y gas. La bonificación supone prácticamente la mitad del gasto proyectado (casi medio punto del PIB); en conjunto, su impacto distributivo sería regresivo; y va en contra de los objetivos de descarbonización.

Por su parte, la rebaja del IVA comparte motivos y, además, se aleja de las recomendaciones del libro blanco. Sin duda, la marcha atrás en estas medidas es compleja desde un punto de vista de economía política. Por ello, la definición de escenarios de supresión progresiva sería una posible solución. Por otro lado, sería razonable excluir ramas productivas sin capacidad de alterar sus tecnologías a corto plazo (transporte, pesca…) de la supresión de la bonificación al carburante.

Referencias

AEAT. (2022). Informes mensuales de Recaudación Tributaria. Septiembre de 2022. Disponible en: https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual de_Recaudacion_Tributaria.html

AIReF. (2022). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las Administraciones Públicas: Presupuestos Generales del Estado 2023. 18-10-2022. Disponible en: www.airef.es

Banco de España. (2022). Proyecciones macroeconómicas de la España 2022-2024, 5-10-2022. Disponible en: www.bde.es

Checherita-Westphal, C., Freier, M. y Muggenthaler, P. (2022). Euro area fiscal policy response to the war in Ukraine and its macroeconomic impact. ECB Economic Bulletin, 5/2022. Disponible en: https://www.ecb.europa.eu

Comisión Europea. (2022). Council Recommendation on the 2022 National Reform Programme of Spain and Delivering a Council Opinion on the 2022 Stability Programme of Spain, 23-5-2022. Disponible en: www.ec.europa.eu

Funcas. (2022). Panel de previsiones de la economía española. Octubre de 2022. 18-10-2022. Disponible e:n www.funcas.es

Hernández de Cos, P. (2022). Comparecencia ante la Comisión de Presupuestos del Congreso de los Diputados en relación con el proyecto de Presupuestos Generales del Estado para 2023. 17-10-2022. Disponible en: www.bde.es

Herrero, C. (2022). Comparecencia ante la Comisión de Presupuestos del Congreso de los Diputados. Informe de líneas fundamentales de los presupuestos de las AA.PP.Proyecto de Presupuestos Generales del Estado para 2023. 18-10-2022. Disponible en: www.airef.es

IMF. (2022). World Economic Outlook. October 2022. Disponible en: www.imf.org

Ministerio de Hacienda y Función Pública. (2022a). Presentación del Proyecto de Presupuestos Generales del Estado 2023 (Libro amarillo). 6.10.2022. Disponible en: www.hacienda.gob.es

Ministerio de Hacienda y Función Pública (2022b). Plan Presupuestario del reino de España 2023. 15-10- 2022. Disponible en www.hacienda.gob.es

OECD. (2022). OECD Interim Economic Outlook GDP Projections. September 2022. Disponible en : www.oecd.org

Notas

* Universidade de Vigo y Funcas.

1 Las diferencias son mayores en términos relativos cuando la atención se centra en el crecimiento del PIB real. Todas las cifras son menores al 2,1 % proyectado por el Gobierno: 1,5 % según AIReF (2022) y OECD (2022); 1,4 % para Banco de España; 1,2 % para IMF (2022); y 0,7 % para Funcas (2022). En sentido contrario, el deflactor del PIB, la otra componente del PIB nominal, es inferior en las previsiones del Gobierno.

2 Adicionalmente, el gobernador matiza que “la incorporación de las nuevas medidas anunciadas con posterioridad a la publicación, el pasado 6 de octubre, de las proyecciones macroeconómicas del Banco de España tendría un impacto poco significativo sobre la previsión de déficit de 2023”.

3 La AIReF advierte que las cosas cambian en el supuesto de que se prorrogasen en 2023 todas las medidas vigentes en 2022 para afrontar la crisis energética. En ese caso, el gasto primario corriente de las administraciones públicas sería de casi el 6,9 %, claramente fuera del intervalo. No obstante, esta caución no sería relevante si, como como advertimos en el texto, la prórroga del paquete fiscal, que engloba medidas compensatorias por la crisis energética y la invasión de Ucrania, queda fuera del cómputo para el límite.

4 El cuadro deja al margen la suspensión del impuesto sobre el valor de la producción eléctrica (IVPEE) porque son ingresos afectados a la transferencia a la Comisión Nacional de los Mercados y la Competencia (CNMC), con un impacto neutral sobre el déficit. En el PPRE2023 se ofrece un listado completo de las actuaciones acometidas, incluyendo las que no tienen un impacto presupuestario directo.

5 Las estimaciones de Checherita-Westphal, Freier y Muggenthaler (2022) para los países de la eurozona muestran dos características de las ayudas brindadas para afrontar la crisis energética y de precios hasta el verano de 2022. La primera es su baja focalización: solo el 12 % de las actuaciones se concentran en los hogares más vulnerables. La segunda es que únicamente el 1 % de las medidas contribuye positivamente a la transición verde y la descarbonización.