Internacionalización de la banca española: cambios recientes

Fecha: septiembre 2024

Joaquín Maudos*

Internacionalización de la banca, España, Diversificación

Cuadernos de Información Económica, N.º 302 (septiembre-octubre 2024)

La banca española está cada vez más internacionalizada, como demuestra el peso que su negocio en el extranjero tiene en el total. Así, en 2023, ese peso alcanza el 55 %, casi 10 puntos más que en 2015, siendo de los más elevados a nivel internacional. Además, su presencia internacional está cada vez más diversificada geográficamente, habiendo caído a la mitad el índice de concentración desde 2015. Esa estrategia de creciente internacionalización y diversificación geográfica ha dado sus frutos, dadas las ventajas asociadas a esos dos procesos. Así, mientras que la rentabilidad financiera (ROE) del negocio doméstico en España en 2023 fue del 11 %, la de los grupos consolidados fue un 1,4 puntos superior. El negocio en terceros países generó en 2023 el 70 % del resultado ordinario de la banca española.

Introducción

El balance del sector bancario español en su negocio en España asciende a finales de 2023 aproximadamente a 2,9 billones de euros, mientras que el activo total de los grupos consolidados (que incluye el negocio en el exterior) es de 4,2 billones de euros. Semejante diferencia refleja el intenso grado de internacionalización de la banca española a través de filiales en el exterior que tienen presencia en varios países a nivel mundial. De hecho, con los datos que ofrece el Banco de Pagos de Basilea (BIS, en sus siglas en inglés) en sus estadísticas referidas a los grupos bancarios consolidados, en el cuarto trimestre de 2023 los activos extranjeros (aproximado por préstamos y deuda, claims) suponen el 55 % del total, lo que demuestra de nuevo la elevada inter- nacionalización de la banca española. Esa internacionalización ha ido a más en la última década, con un peso creciente del negocio en el extranjero.

En este contexto, el objetivo del artículo es analizar la evolución reciente de la internacionalización de la banca española, en perspectiva comparada con otros sectores bancarios, poniendo el foco en los cambios que se han producido en la última década, tomando como año de referencia inicial 2015. Además, se analiza la composición geográfica de las inversiones en el exterior y el grado de concentración/diversificación y los cambios que se han producido. El artículo se cierre mostrando algunas de las ventajas que ofrece la internacionalización del negocio bancario.

Evolución del activo de la banca española: negocio en España vs en el extranjero

Desde 2015, el activo total del sector bancario español en su negocio en España solo ha aumentado un 8,8 %, lo que se debe sobre todo al desapalancamiento que ha realizado el sector privado de la economía en estos años. Así, tras los desequilibrios acumulados en la anterior etapa de la burbuja inmobiliaria que dio lugar a un intenso crecimiento del crédito al sector privado, este ha disminuido un 11,6 % de 2015 a 2023, lo que implica que ha perdido en esos años 9 puntos de peso en el balance para situarse en el 39,1 % en 2023. En cambio, el activo del balance consolidado que incluye el negocio de las filiales de los bancos españoles en el exterior ha aumentado desde 2015 un 13,3 %, lo que demuestra el mayor dinamismo del negocio internacional de la banca española. Es por tanto el negocio de las filiales en terceros países lo que explica el aumento del tamaño de la banca española.

Una forma intuitiva de ilustrar la importancia que ha tenido la internacionalización como estrategia de la banca española y que ha permitido compensar o amortiguar los shocks que afectan de forma diferencial a la economía española es ver la evolución que h a tenido la actividad internacional como porcentaje del total. Para ello, podemos recurrir a la información que ofrece el BIS en sus estadísticas de grupos bancarios consolidados, en concreto los datos de foreign and domestic claims. Aunque no incluye el total de los activos financieros, es una buena aproximación ya que suponen con diferencia la mayor parte del total.

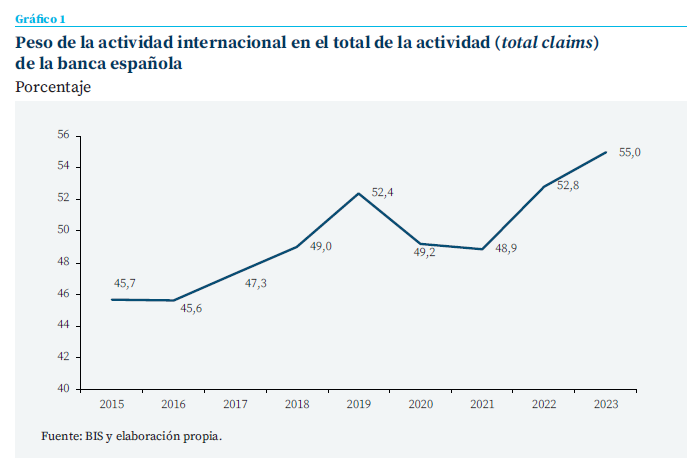

El peso de la actividad internacional en el total de la banca española ha aumentado casi 10 puntos, pasando del 45,7 % en 2015 al 55 % en 2023.

Como muestra el gráfico 1, de 2015 a 2023 el peso de la actividad internacional en el total de la banca española ha aumentado casi 10 puntos pasando del 45,7 % en 2015 al 55 % en 2023. El peso fue creciendo de forma ininterrumpida hasta 2019, pero con la crisis de la COVID-19 disminuyó en 2020 y 2021 hasta situarse en este último año en el 48,9 %. Pero en 2022 y 2023 ha aumentado con fuerza hasta alcanzar un máximo del 55 % en 2023. Este último porcentaje es similar al que recoge el Banco de España en su informe de estabilidad financiera de primavera de 2024 en términos del peso de los activos internacionales en el total. El Banco de España cifra en unos 2,2 billones de euros los activos en el extranjero y en 1,8 los activos en España. Frente a estas cifras, el BIS, pero para total claims, ofrece las mismas cifras en dólares, lo que supone aproximadamente 2,0 billones de actividad internacional y 1,7 billones de dólares de actividad doméstica.

Si comparamos con otros países ese peso del 55 % que suponen los activos financieros de la banca española en el extranjero en relación con el total, es un porcentaje elevado. Así, de los 26 sectores bancarios para los que el BIS ofrece información, el español es el cuarto del ranking solo por detrás de la banca del Reino Unido (59 %), Singapur (58 %) y Finlandia (58 %). Supera ampliamente el grado de internacionalización de la banca de países como Francia (39 %), Italia (29 %), Alemania (26 %) o los EE. UU. (23 %).

La desagregación de los activos extranjeros de las filiales de los bancos españoles según el destino de la inversión muestra que el componente más importante es el préstamo a los hogares, ya que suponen el 32,8 % del total en 2023. Le sigue en importancia la financiación al sector público (25 %), seguido muy de cerca de la financiación a las empresas no financieras (23,7 %). Si comparamos esta composición con la de 2019 (precovid), destaca la caída de la importancia relativa de la financiación a empresas y hogares (cae 2,1 y 3,9 pp, respectivamente) y el aumento del sector público (+3,5 pp).

Composición geográfica del negocio internacional

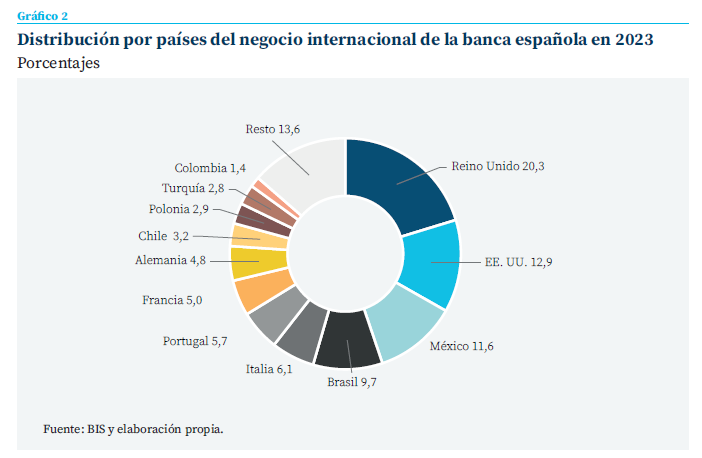

¿En qué países tiene mayor presencia la banca española? Históricamente, fue América Latina el inicio de la expansión internacional1, pero se ha ido diversificando a otras zonas geográficas con el paso de los años. La visión más reciente referida a 2023 (gráfico 2) muestra que es el Reino Unido el país en el que mayor es el negocio de la banca española, ya que los activos allí invertidos suponen el 20,3 % del total de los activos en el extranjero, por un valor de 456.000 millones de dólares. Le sigue a cierta distancia el negocio en EE. UU. (12,9 % del total en el exterior, por valor de 291.500 millones de dólares), México (11,6 %, 261.000 millones de dólares) y Brasil (9,7 %, 219.000 millones de dólares). En la lista hasta llegar a los doce más importantes están adicionalmente Italia (6,1 %), Portugal (5,7 %), Francia (5 %), Alemania (4,8 %), Chile (3,2 %), Polonia (2,9 %), Turquía (2,8) y Colombia (1,4 %). Los países de la eurozona suponen el 26 % del total y América Latina el 29 %.

Reino Unido es el país en el que mayor es el negocio de la banca española, ya que los activos allí invertidos suponen en 20,3 % del total de los activos en el extranjero.

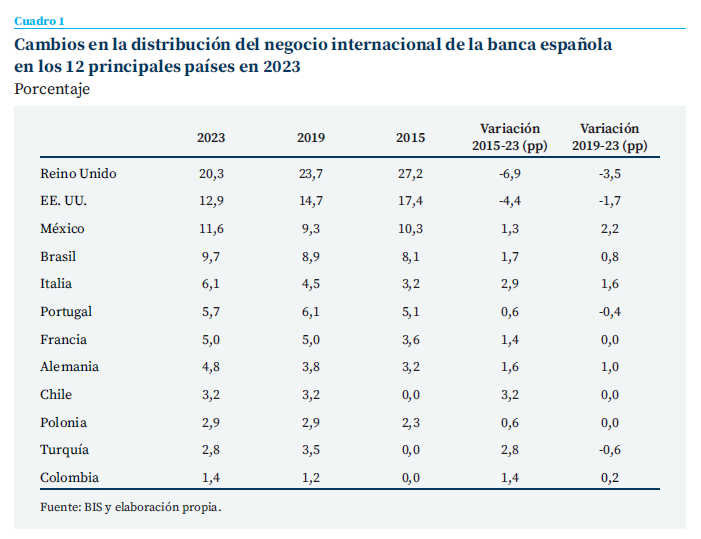

Si comparamos la distribución geográfica de ese negocio en el extranjero entre los años 2015 y 2023 (cuadro 1), destaca la pérdida de importancia relativa de las inversiones en el Reino Unido (su peso en el total cae 6,9 pp) y EE. UU. (-4,4 pp), mientras que aparecen nuevos destinos en la inversión en Chile, Turquía y Colombia. Si en la comparativa ponemos el foco en los cambios que se han producido desde el año precovid en 2019, de nuevo destaca la pérdida de peso del Reino Unido (- 3,5 pp) y EE. UU. (-1,7 pp) y el aumento del negocio en México (+2,2 pp).

Centrando la atención en los datos más recientes de 2023, como hemos visto, es el Reino Unido el país en el que mayor es la presencia de la banca española, sobre todo por el volumen de negocio que tiene el Banco Santander y el Banco Sabadell. En México destaca la presencia del BBVA y en Brasil del Banco Santander.

Concentración vs diversificación de la inversión internacional

Para medir el grado de concentración geográfica de los activos bancarios en el extranjero utilizamos dos índices: la cuota de mercado de los tres (CR3) y cinco (CR5) destinos más importantes, y el índice de Herfindahl. La ventaja de este último es que tiene en cuenta la totalidad de los países en los que la banca española tiene presencia, y no solo los tres o cinco más importantes como con los índices anteriores.

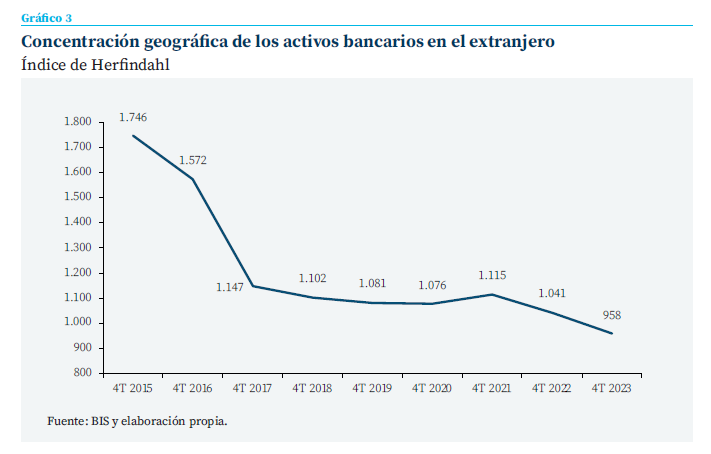

En 2023, el Reino Unido, EE. UU. y México concentran el 60 % de todos los activos de la banca española en el extranjero.|

En 2023, el Reino Unido, EE. UU. y México concentran el 60 % de todos los activos de la banca española en el extranjero. Si sumamos Brasil e Italia, la concentración aumenta al 81 %. Si comparamos estos mismos índices de concentración con los valores en 2015, el CR3 ha aumentado 2,6 pp mientras que el CR5 ha caído 2,25 pp lo que nos ofrece una imagen ambigua de la evolución de la concentración en estos años.

El índice de Herfindahl evita este problema al ofrecer una imagen única (un solo valor) de la concentración. El valor del índice en el último trimestre de 2023 es de 958 puntos, casi la mitad en relación a los 1.746 puntos de finales de 20152. Como refleja el gráfico 3, de 2015 a 2017 se produjo una caída considerable en el índice de concentración, aumentando en consecuencia la diversificación geográfica del negocio de la banca española en el exterior. De 2017 a 2021 se mantuvo estable la concentración y volvió a disminuir en 2022 y 2023, duplicándose por tanto el grado de diversificación en el periodo analizado.|

Las ventajas de la internacionalización

Con la excepción del año de la COVID-19 en 2020, al menos desde 2007 la ROE de los grupos consolidados siempre es mayor a la de las entidades individuales.

Como es ampliamente conocido “la diversificación reduce el riesgo”, lo que también se aplica a la diversificación geográfica del negocio. Y el riesgo conlleva costes, por lo que estos son menores cuanto más diversificado esté la actividad bancaria. La prueba de que esto es así es comparar la rentabilidad que la banca española obtiene en su negocio doméstico con la de los grupos consolidados, que incluye el negocio de las filiales de los bancos españoles en el exterior. Con la excepción del año de la COVID-19 en 2020, al menos desde 2007 la ROE de los grupos consolidados siempre es mayor a la de las entidades individuales (negocio en España). Por ejemplo, en 2023, la diferencia es de 1,4 pp, situándose en el 12,4 % cuando se incluye el negocio de las filiales de la banca española en el exterior.

De nuevo, con los datos más recientes de 2023, el negocio de las filiales de la banca española en terceros países aporta un elevado porcentaje del beneficio total. En concreto, con la información que ofrece el Banco de España de la distribución geográfica del resultado ordinario atribuido a la entidad dominante de las entidades con actividad internacional más significativa, en 2023 el 70 % corresponde a terceros países, por lo que el negocio en España aporta el 30 % restante. En 2022, la aportación del negocio en el extranjero fue mayor, del 74 %.

A esa mayor rentabilidad de los grupos consolidados en comparación con el negocio doméstico contribuye el mayor margen con el que opera la banca española en terceros países. Así, en 2023, el margen de intereses en España ha sido del 1,31 % del activo, mientras que en los grupos consolidados aumenta hasta el 2,3 %.

Conclusiones

- En comparación con los principales sectores bancarios a nivel mundial, el español destaca por su elevada internacionalización, con un peso de los activos financieros en el extranjero que supone el 55 % del total.

- La internacionalización es creciente en los últimos años, ya que desde 2015 el peso de los activos extranjeros en el total ha aumentado casi 10 puntos porcentuales.

- El Reino Unido es el principal destino de la actividad exterior de la banca española al concentrar en 2023 el 20,3 % del total. Le sigue en importancia EE. UU. (12,9 %), México (11,6 %) y Brasil (9,7 %).

- La actividad internacional de la banca española cada vez está geográficamente más diversificada, habiendo caído a la mitad desde 2015 el índice de concentración.

- La creciente internacionalización y diversificación geográfica ha dado sus frutos en términos de rentabilidad, ya que es superior en los grupos consolidados que en el negocio en España. En 2023, el 70 % del beneficio de la banca española lo aporta el negocio de las filiales en el exterior, lo que es un claro indicador de la magnitud de la presencia internacional del sector bancario español.

Referencias

AEI. (2024). La banca española en América Latina: visión histórica, situación y perspectivas de futuro. Instituto Español de Banca y Finanzas.

Banco de España (2024). Informe de Estabilidad Financiera, primavera 2024.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 Véase en AEI (2024) un análisis de la banca española en América Latina.

2 Según los valores del índice, es habitual considerar el mercado como altamente concentrado para niveles por encima de los 1.800 puntos, siendo moderadamente concentrado de 1.000 a 1.800 puntos.