Habilidades financieras y planificación económica de la vejez en España: una aproximación a partir de la Encuesta de Competencias Financieras

Fecha: julio 2022

María Jesús Mancebón Torrubia*

Habilidades financieras, Vejez, Planificación económica, Alfabetización financiera

Panorama Social, N.º 35 (julio 2022)

Este artículo ofrece un diagnóstico de la alfabetización financiera de la población adulta no jubilada en España, su planificación financiera de la vejez y la relación entre ambas variables. Los resultados muestran que la población adulta española dispone de unas habilidades financieras muy limitadas, resultado similar al encontrado en otros países del entorno. No obstante, se observan marcadas diferencias entre distintos grupos sociales. El trabajo también señala la escasa planificación financiera de la vejez entre los adultos españoles, así como su relación positiva con las habilidades financieras.

1. introducción

Uno de los principales retos a los que se enfrentarán los gobiernos y responsables políticos europeos en la próxima década es el de garantizar el bienestar económico de la población jubilada. El aumento de la esperanza de vida, propiciado por los avances en los sectores sanitario y farmacéutico, junto con la importante reducción de las tasas de fecundidad en muchos países europeos, en particular, los mediterráneos1, están conduciendo a la progresiva reducción del número de cotizantes por pensionista y amenazando la sostenibilidad de los actuales sistemas públicos de pensiones de reparto (United Nations Department of Economic and Social Affairs, 2019). Se pone así en duda la suficiencia financiera de la generación del baby boom que se jubilará masivamente en los próximos diez años.

Los estudios sobre las reformas que la mayoría de los Estados miembros de la UE están planteando para abordar la sostenibilidad fiscal de los sistemas de pensiones anticipan importantes reducciones en la ratio de prestaciones de las pensiones públicas –pensiones medias en relación con los salarios medios– (véase European Commission, 2021). Estas reformas incluyen, entre otras medidas, el retraso de la edad de jubilación y el alargamiento del período de cómputo de años cotizados para el cálculo de la pensión. En general, las reformas inciden en la denominada “adecuación de las pensiones públicas”, que se refiere a la garantía de que los pensionistas puedan disponer de un nivel de vida que les proteja de la pobreza. Las previsiones son especialmente adversas para países como Grecia, Polonia, Portugal, Noruega y España. La situación atenta seriamente contra el Principio 15 del Pilar Europeo de Derechos Sociales, que destaca el derecho de la población europea a unas pensiones adecuadas y a una vejez digna. El último informe de la Comisión Europea sobre la idoneidad de las pensiones (European Commission, 2021) estima que en 2019 casi el 18,5 por ciento (16,1 millones) de las personas de 65 años o más en la UE se encontraban en riesgo de pobreza o exclusión social, mientras que, en algunos países, como Letonia, la proporción alcanzaba casi el 50 por ciento2. El informe señala también que, en todos los países, excepto España, existe una importante diferencia de género, en contra de la mujer, con relación al riesgo de exclusión social en la vejez. Conviene también tener en cuenta que el crecimiento de la esperanza de vida está provocando un aumento de las situaciones de enfermedad física y/o mental que requieren cuidados sociosanitarios de larga duración, cuyo coste es muy elevado3.

En definitiva, el contexto demográfico y socioeconómico de los próximos años va a estar caracterizado por un previsible aumento del número de personas mayores con ingresos bajos y necesidades de gasto elevadas. En este escenario, resulta fundamental concienciar a los individuos de la necesidad de gestionar sus recursos económicos de forma inteligente durante la etapa laboral activa para garantizar que sus recursos duren toda la vida. Dicho de otra forma, en el nuevo contexto demográfico es indispensable que los ciudadanos se impliquen activamente en la planificación económica de su vejez, con el fin de asegurarse la suficiencia financiera en los años posteriores a la jubilación. La gestión acertada de los activos adquiridos en la juventud resulta fundamental para lograr este objetivo, pero ello requiere que los individuos dispongan de unas habilidades financieras mínimas.

Partiendo de esta consideración, el objetivo de este trabajo es triple. En primer lugar, se ofrece un diagnóstico de la alfabetización financiera (a partir de ahora FL, haciendo uso del acrónimo del término utilizado en la literatura, financial literacy) de la población adulta no jubilada en España. Se explora la situación respecto a las habilidades financieras básicas (conocimientos financieros mínimos) y de otras habilidades más sofisticadas. El estudio ofrece una descripción detallada de la distribución de la FL entre diferentes grupos sociales, lo que resulta de gran utilidad para el diseño de políticas específicas dirigidas a mejorar las habilidades financieras de los ciudadanos. Se trata de un tema apenas analizado en España hasta la fecha. Algunos de los pocos trabajos publicados sobre esta cuestión son los de Álvarez-Espiño et al. (2020), Mancebón y Villar-Aldonza (2020), Mancebón y Ximénez de Embún (2020) y Oliver (2021).

En segundo lugar, el trabajo presenta un análisis sobre la situación respecto a la planificación económica de la jubilación de la población española y, en tercer y último lugar, se indaga en la relación entre las habilidades financieras y la planificación económica de la vejez. La hipótesis subyacente sobre la posible interrelación entre estas variables sugiere que el desconocimiento de conceptos financieros básicos (como el tipo de interés, la inflación o el riesgo de los activos) aumenta la probabilidad de que los individuos tomen decisiones subóptimas sobre la acumulación de riqueza para la vejez (Hastings y Mitchell, 2020).

El análisis de la relación entre la FL y la planificación financiera de la etapa posterior a la jubilación ha sido objeto de estudio en varios países como Chile (Landerretche y Martínez, 2013; Garabato, 2016), Suiza (Brown y Graf, 2013); Estados Unidos (Lusardi y Mitchell, 2017); Italia (Ricci y Caratelli, 2017); Finlandia (Kalmi y Ruuskanen, 2017); Canadá (Boisclair, Lusardi y Michaud, 2017); Eslovaquia (Cupák, Kolev y Brokešová, 2019) y China (Song, 2020; Niu, Zhou y Gan, 2020). Sin embargo, es una cuestión apenas explorada hasta la fecha en España. Los únicos trabajos que han analizado este tema en nuestro país son los de Palací, Jiménez y Topa (2018), Mancebón, Ximénez-de-Embún y Villar-Aldonza, (2020) e Ispierto, Martínez-García y Ruiz Suárez (2021). El primero estudia la situación de los trabajadores españoles con edades comprendidas entre los 45 y los 62 años. La muestra objeto de análisis es, sin embargo, muy reducida (269 individuos) y está limitada a los trabajadores de pequeñas y medianas empresas. Por otro lado, se trabaja con medidas subjetivas, tanto de la FL como de la planificación financiera. En cuanto al segundo y tercer trabajo, analizan la influencia de la FL sobre diversos productos de inversión y ahorro, entre ellos, los fondos de pensiones.

Tomando como punto de partida la bibliografía señalada, este artículo pretende contribuir a aumentar el conocimiento sobre una cuestión tan crucial económica y socialmente como la identificación de los determinantes de la planificación financiera de la vejez. Para acometer el objetivo propuesto, se hace uso de los datos de la primera oleada de la Encuesta de Competencias Financieras (ECF), realizada en 2016 y publicada en junio de 20194. Esta encuesta constituye el primer intento nacional de recopilar información sobre las competencias y los hábitos financieros de la población española adulta. La ECF, cuyo diseño sigue las pautas de los International Surveys of Adults Financial Literacy elaborados por la red INFE de la OECD, ofrece por primera vez la posibilidad de realizar un diagnóstico de las competencias financieras de los ciudadanos españoles y de llevar a cabo análisis sobre las relaciones existentes entre dichas competencias y el comportamiento de los individuos en los mercados financieros.

Los resultados del trabajo muestran que la población adulta española dispone de unas habilidades financieras muy limitadas, resultado similar al encontrado en los países del entorno en que ha sido analizada esta cuestión. Además, la distribución de la FL entre distintos grupos de población es asimétrica. Así, las competencias financieras son mayores entre los varones, los individuos con mayor nivel educativo, el colectivo de trabajadores autónomos, los trabajadores de mayor cualificación y los ciudadanos de mayores ingresos. Por el contrario, las tasas más altas de analfabetismo financiero se dan entre las mujeres, los menores de 35 años y los mayores de 64 años, así como también entre los desempleados e inactivos. Esto pone de manifiesto la existencia de una brecha de género y socioeconómica y, en consecuencia, de una nueva dimensión de desigualdad social en nuestro país: la relativa a la distribución de las competencias financieras de la población.

Una segunda conclusión que se pone de manifiesto en el trabajo es el bajo porcentaje de individuos que están planificando económicamente su vejez en España. Así se concluye tanto si se presta atención a la compra de planes de pensiones privados, como si se analizan las fuentes de riqueza con las que los individuos piensan contar en la jubilación o la percepción subjetiva sobre la planificación de la vejez.

Finalmente, el estudio realizado permite corroborar la existencia de una asociación positiva y estadísticamente significativa entre la FL y la planificación económica de la vejez. Esta última variable se relaciona con las habilidades financieras básicas y también con las más sofisticadas.

El resto del trabajo se organiza de la manera siguiente. En el segundo apartado se presentan el contenido y las características de la ECF. En el apartado 3 se analizan los niveles de alfabetización financiera de la población española y su distribución entre diferentes grupos poblacionales. El comportamiento de los individuos con respecto a la planificación económica del periodo posterior a su jubilación es objeto de estudio en el apartado 4. En el 5 se analiza de forma conjunta y descriptiva la asociación entre la alfabetización financiera y la preparación financiera de la vejez. El apartado 6 sintetiza las conclusiones principales y precede a los anexos.

2. Fuente de datos: la Encuesta de Competencias Financieras

La fuente de datos empleada en este estudio es la ECF, elaborada de manera conjunta por el Banco de España (BdE) y la Comisión Nacional del Mercado de Valores (CNMV) dentro del marco del Plan de Educación Financiera emprendido por las dos instituciones en 2008 y vigente en la actualidad. En esta encuesta se ofrece amplia información sobre la población española comprendida entre 18 y 79 años. La selección de la muestra, a fin de garantizar su representatividad para todo el territorio nacional y para cada comunidad autónoma, fue realizada por el Instituto Nacional de Estadística (INE), que preseleccionó una población objeto de estudio de 21.221 individuos. Posteriormente, entre septiembre de 2016 y mayo de 2017, se realizaron las entrevistas presenciales, gracias a las que se consiguieron 8.952 entrevistas completas. La siguiente fase consistió en la validación cualitativa de estas pruebas, superando estos controles un total de 8.554 entrevistas. Finalmente, estos resultados se completaron con los pesos ajustados por la no respuesta y calibrados en función de la edad, el sexo y la nacionalidad a nivel de comunidad autónoma.

En el análisis presentado en este artículo se ha eliminado de la muestra original a los individuos jubilados (por edad o por invalidez) y a los que tenían una edad igual o inferior a 30 años. La primera de las decisiones está ligada al objetivo del estudio, que es analizar la relación entre las habilidades financieras y la preparación económica de la jubilación; en cambio, la exclusión de los individuos más jóvenes responde a que en esas edades el ahorro para la jubilación no suele formar parte de las decisiones económicas de los individuos. Tras la eliminación de estos casos, la muestra de trabajo quedó reducida a 5.530 individuos.

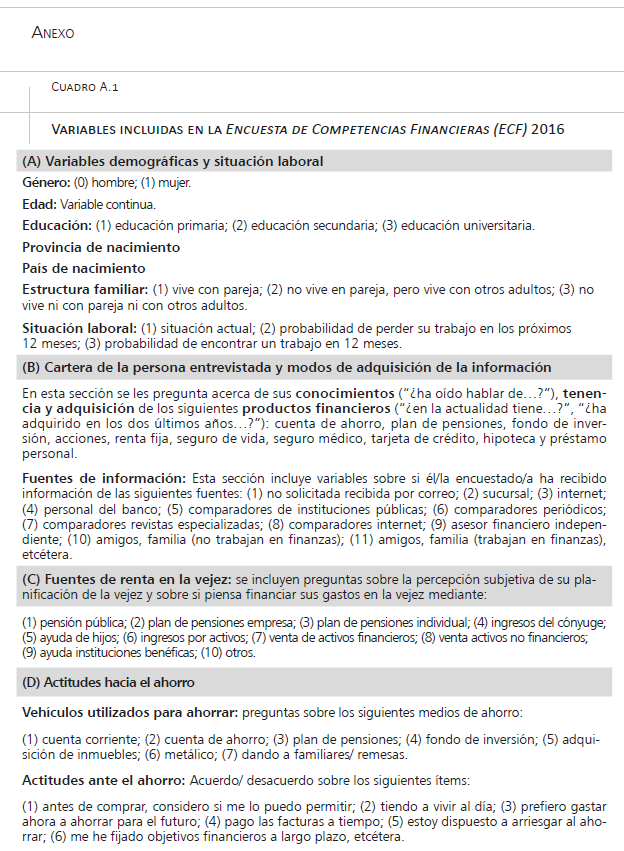

La información recogida en la encuesta se agrupa en diez grandes secciones cuyo contenido se presenta en el cuadro A.1 del anexo. La primera (A) hace referencia a las características sociodemográficas de la persona entrevistada –edad, sexo, nivel de estudios, situación laboral o nivel de ingresos–. La sección B se centra en la cartera de inversiones del individuo –tenencia y adquisición de productos financieros– y en los diferentes modos de adquisición de la información a la hora de invertir y endeudarse. La sección C recoge la información sobre las fuentes de renta con que se piensa contar en la vejez, como pensión pública, plan de pensiones, rentas del cónyuge o rentas de activos, entre otras.

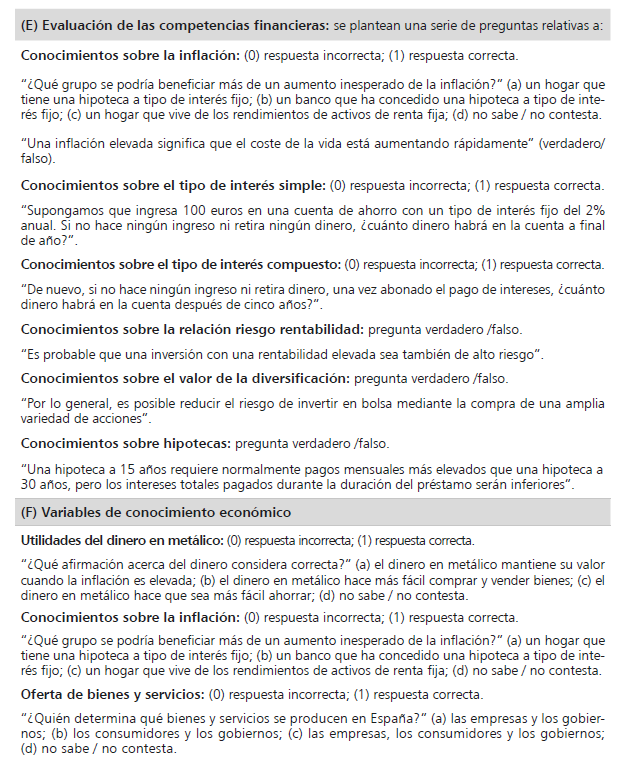

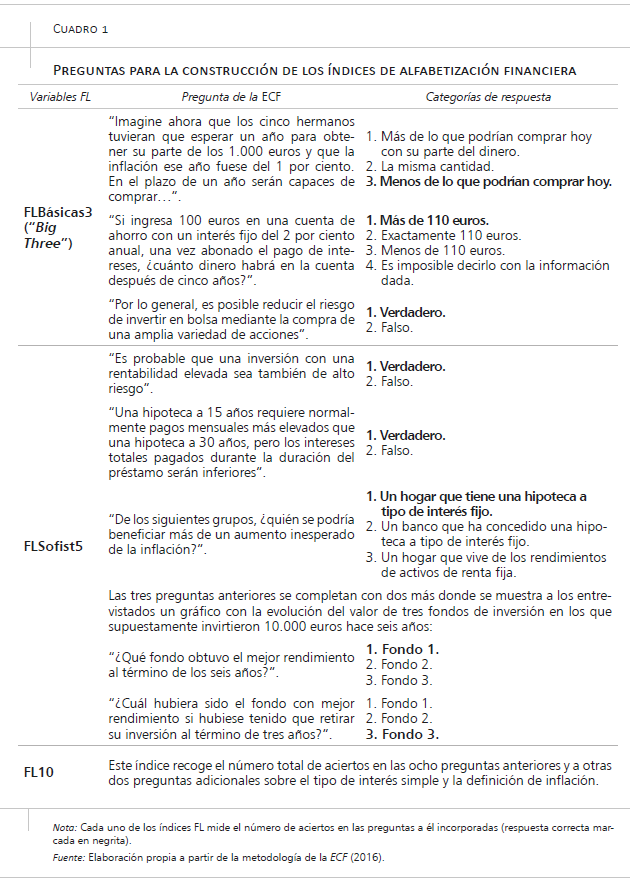

La cuarta sección (D) se dedica a las preguntas relativas a las actitudes ante el ahorro (si el individuo actúa compulsivamente en las compras, si vive al día, si paga las facturas a tiempo, etc.). Las secciones E y F recogen unas cuestiones con las que se trata de aproximar la destreza de los individuos en relación con seis dimensiones financieras: la inflación, el tipo de interés compuesto, la diversificación de riesgos5, el tipo de interés simple, la relación rentabilidad/riesgo y las hipotecas. Los conocimientos económicos, por su parte, se evalúan sobre la base de tres cuestiones con las que se pregunta al entrevistado sobre la utilidad del dinero en metálico, solicitándoles que identifiquen a los beneficiados por un aumento de la inflación y a los actores económicos responsables de los bienes y servicios que se producen en la economía. Adicionalmente, la ECF evalúa otras competencias (no financieras) de los individuos. En particular, su comprensión lectora de textos y su capacidad para entender adecuadamente gráficos no financieros. El análisis de las respuestas a las preguntas contenidas en las secciones B, C, E y F de la ECF constituyen el centro preferente de atención de este trabajo. En el apartado siguiente se presentan los descriptivos de las variables de la encuesta de mayor interés para los objetivos de este artículo.

3. Las habilidades financieras de la población española

La preocupación por el nivel de conocimientos financieros de la población es bastante reciente. De hecho, es sobre todo tras la crisis financiera de 2008 cuando aparecen numerosas publicaciones sobre el tema en revistas económicas. Los estudios realizados en el contexto internacional han puesto de manifiesto los escasos conocimientos de la población sobre cuestiones relacionadas con la economía y las finanzas. Esta situación afecta tanto a los ciudadanos de países desarrollados (Estados Unidos, Japón, Australia o los Estados miembros de la Unión Europea), como a los de países menos desarrollados (por ejemplo, Tailandia, Malasia o Taiwán). Así lo evidencian diferentes encuestas realizadas en estos países, en las que se han incluido preguntas diseñadas específicamente para medir la comprensión de conceptos económicos básicos, como el tipo de interés compuesto, la inflación o la diversificación de riesgos.

Sobre el trasfondo de los resultados ofrecidos en la literatura internacional, a continuación, se analiza el caso español. Para ello se han construido tres índices a partir de las respuestas de los entrevistados a las diez preguntas formuladas en la ECF para medir la FL. El primer índice (FLBásicas3) hace referencia al número de aciertos en las preguntas relacionadas con los conceptos de interés compuesto, inflación y diversificación de riesgos; es decir, las Big Three a las que se ha hecho referencia anteriormente. Se trata de un índice que aproxima la dimensión básica de la FL. El segundo índice (FLSofist5) informa sobre el número de aciertos en las cinco preguntas de la ECF que miden habilidades financieras más sofisticadas. Finalmente, y con el objetivo de aproximar las diversas dimensiones de la FL, el índice FL10 recoge el número de aciertos en las diez preguntas formuladas en la ECF. El cuadro 1 incluye, para cada uno de estos índices, los enunciados de las preguntas y las categorías de respuesta correspondientes.

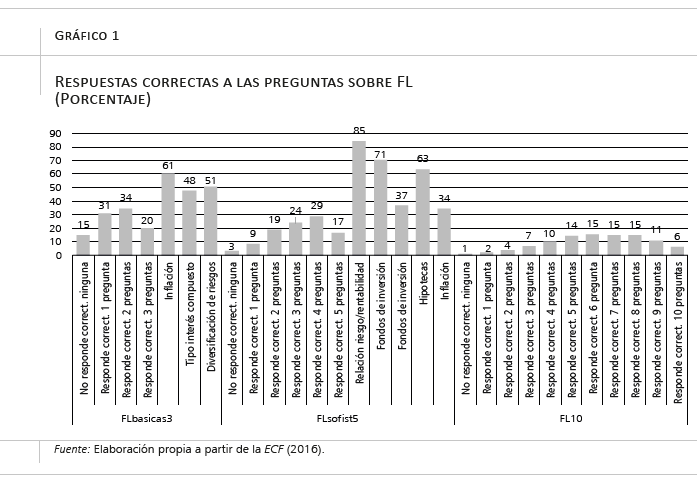

Del análisis de la ECF se desprende que las habilidades financieras del colectivo de españoles de 30 años o más y no jubilados (los seleccionados en la submuestra) son muy limitadas, confirmándose para España los resultados obtenidos para otros países. Así, como se puede observar en el gráfico 1, menos de un 20 por ciento de los individuos de la muestra son capaces de acertar las tres preguntas que aproximan las habilidades financieras básicas (tipo de interés compuesto, inflación y diversificación de riesgos), y poco más de un tercio contesta correctamente a dos de ellas. A modo de comparación, podemos señalar que, en el caso de Canadá, el porcentaje de respuestas acertadas a las Big Three está por encima del 40 por ciento (Boisclair, Lusardi y Michaud, 2017); en Estados Unidos, por encima del 30 por ciento (Lusardi y Mitchell, 2011b), y en Alemania es superior al 50 por ciento (Bucher-Koenen y Lusardi, 2011). Por lo que se refiere a las preguntas relativas a las habilidades financieras sofisticadas (índice FLsofist5), el porcentaje de individuos que responde correctamente a las cinco es todavía menor (17 por ciento) y solo un poco más del 50 por ciento de los entrevistados es capaz de responder acertadamente a tres o cuatro de ellas.

Finalmente, en cuanto al índice de alfabetización financiera global (FL10), solo un 14 por ciento de los individuos es capaz de contestar adecuadamente a cinco de las diez preguntas formuladas en la ECF para aproximar la FL. El porcentaje de individuos que responden correctamente a estas diez preguntas es prácticamente anecdótico (6 por ciento).

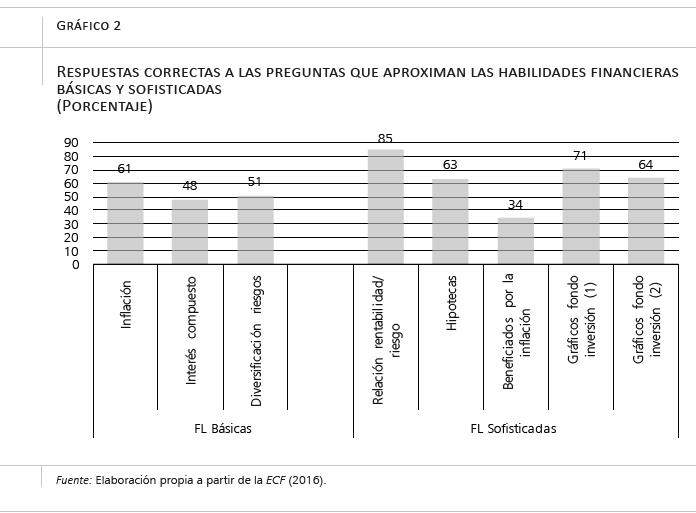

El gráfico 2 presenta el porcentaje de aciertos en cada una de las preguntas que componen los índices FLBásicas3 y FLSofisticadas5. Como se ve, el mayor número de aciertos en las preguntas que aproximan las habilidades básicas se da en la pregunta relativa a la disminución de la capacidad de compra que implica la inflación (61 por ciento del total de entrevistados la aciertan). Por el contrario, la pregunta que parece más difícil para los encuestados es la relativa al tipo de interés compuesto: solo el 48 por ciento de los entrevistados la contestan correctamente, resultado preocupante dada la relevancia de este concepto en la adopción de decisiones financieras correctas. La pregunta sobre la reducción del riesgo que conlleva la compra de una variedad amplia de acciones es contestada correctamente solo por el 51 por ciento de los individuos de la muestra.

En cuanto a las habilidades financieras más sofisticadas, el mayor número de aciertos se da en la pregunta sobre la relación negativa que existe entre la rentabilidad y el riesgo de una inversión (el 85 por ciento de los encuestados la aciertan). En el otro extremo, la cuestión resuelta de forma incorrecta más frecuentemente es la que trata sobre la identificación de los beneficiarios de un aumento inesperado de la inflación (más de un 65 por ciento la fallan). Entre las diez preguntas que incluye el índice FL10, las contestadas correcta/incorrectamente por el mayor número de individuos son las mismas que destacaban en el índice FLsofist5.

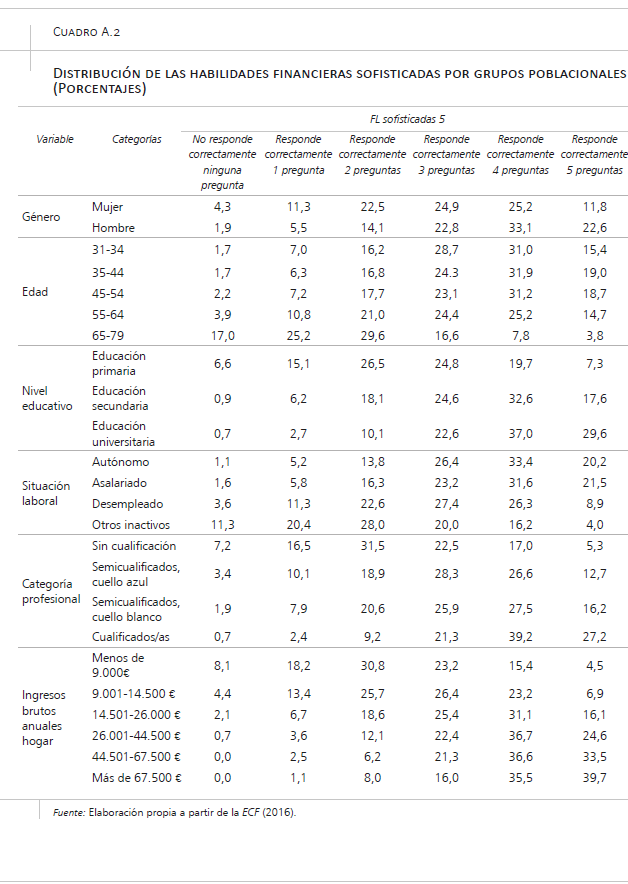

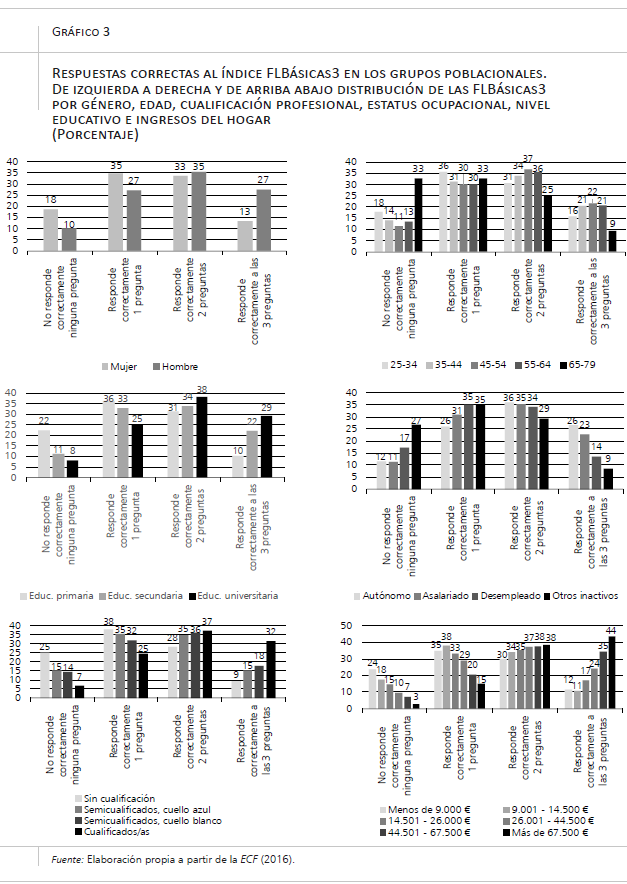

Una vez analizada la situación general respecto a la alfabetización financiera de la población española, es pertinente observar cómo se distribuye entre diferentes grupos poblacionales. Para ello, se presta atención a las competencias financieras básicas, es decir, al índice FLBásicas3. A la luz de los resultados presentados en el gráfico 3, se puede afirmar que existen importantes diferencias de género en cuanto a la FL, tal y como se concluye en la mayor parte de la literatura internacional sobre este tema. Así, mientras el 27 por ciento de los hombres responden correctamente a las tres preguntas incluidas en el indicador FLBásicas3, en el caso de las mujeres este porcentaje se reduce a la mitad (13 por ciento). En el otro extremo, el porcentaje de mujeres que no responden correctamente a ninguna de las Big Three casi dobla al de hombres (18 por ciento frente a 10 por ciento). Este patrón se reproduce también en cuanto a las habilidades financieras más sofisticadas (véase el cuadro A.2 en el anexo). Por otra parte, la relación entre la edad de los entrevistados y su FL presenta una forma de U invertida, algo que también se ha puesto de manifiesto en varios estudios referidos a otros países. En cuanto a la asociación de la FL con la categoría profesional y los ingresos del hogar, también es positiva, como se muestra en la parte derecha del gráfico 3. El porcentaje de aciertos a las Big Three es mayor entre los trabajadores más cualificados, y menor entre los que carecen de cualificación (de forma inversa a lo que sucede con el porcentaje de entrevistados que no aciertan ninguna de las tres preguntas). El grupo que presenta el porcentaje más alto de aciertos en las tres preguntas básicas es el de personas con ingresos anuales superiores a los 67.000 euros. Este porcentaje decrece conforme disminuyen los ingresos.

También se aprecia una asociación positiva de la FL con el nivel educativo, así como con el estatus ocupacional. El grupo con mayores habilidades financieras es el de trabajadores autónomos, patrón esperable dado que deben afrontar la gestión de las finanzas de sus negocios de manera habitual. En el lado contrario, el grupo que presenta una menor FL es el de otros inactivos (amas de casa y estudiantes principalmente), seguido de los desempleados. Estas pautas coinciden con las encontradas en otros estudios realizados en países del entorno.

4. La planificación económica de la jubilación

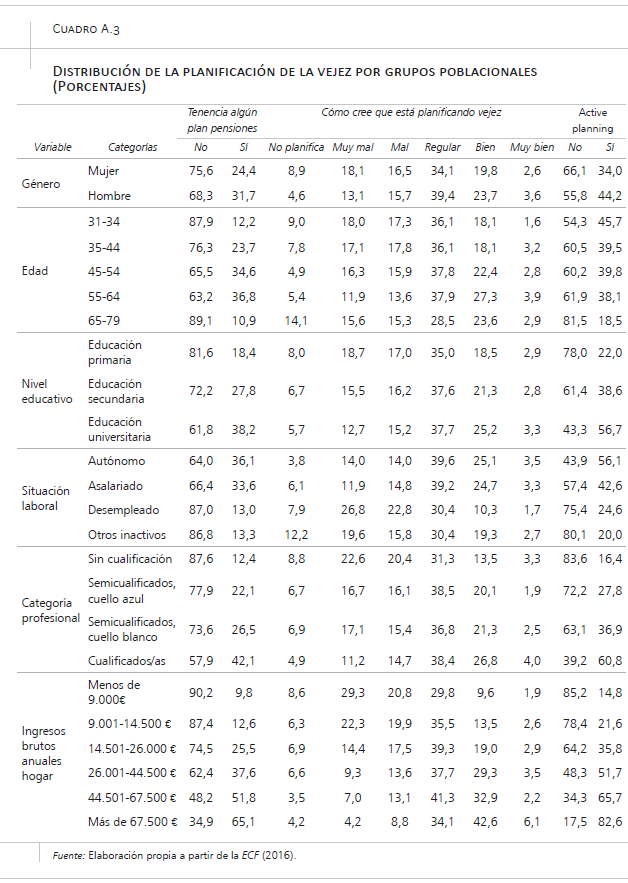

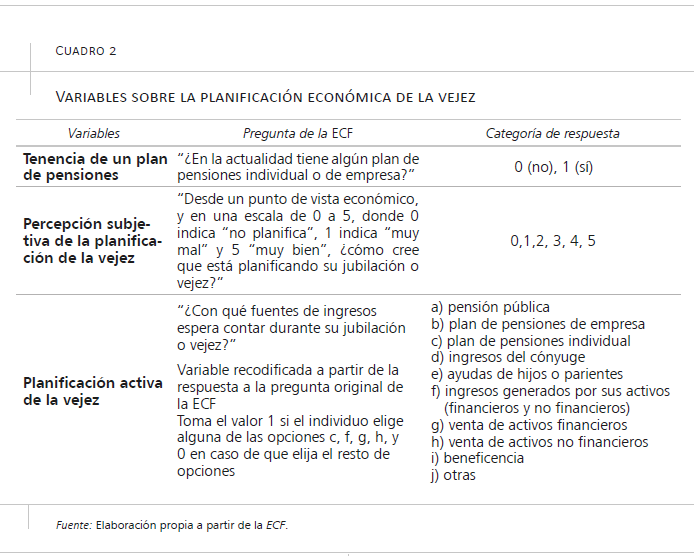

En este apartado se analiza la situación de la población española respecto a la planificación de la jubilación. Para ello se hará uso de tres variables construidas a partir de las respuestas a tres preguntas incluidas en la ECF: 1) la tenencia de un plan de pensiones; 2) la percepción subjetiva de la planificación de la vejez; y 3) las fuentes de rentas con que se piensa contar en la vejez. El cuadro 2 incluye las preguntas y categorías de respuesta correspondientes a estas variables, y el gráfico 4 representa los porcentajes de respuesta a cada una de ellas.

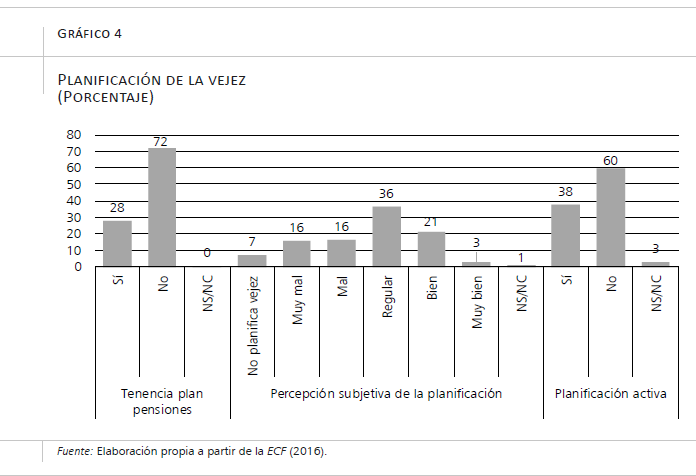

Tal y como se desprende del gráfico 4, el porcentaje de individuos mayores de 30 años y no jubilados que tienen un plan de pensiones en España es notablemente bajo (28 por ciento), a pesar de las importantes bonificaciones fiscales de que ha disfrutado, hasta hace muy poco tiempo, este instrumento de ahorro, en la muestra un porcentaje elevado de individuos (59 por ciento) tiene entre 35 y 64 años (periodo vital en que se debería contratar este producto). En un contexto de incertidumbre sobre la evolución futura de las pensiones públicas, este dato resulta ciertamente preocupante.

Por otro lado, el gráfico 4 también arroja información sobre la percepción subjetiva de la planificación financiera de la vejez. El 38 por ciento de los entrevistados considera que no está planificando su vejez o que lo está haciendo mal o muy mal y solo el 24 por ciento considera que lo está haciendo bien o muy bien. La pauta respecto a la planificación activa es muy similar: solo un 38 por ciento considera que podrá disfrutar en su vejez de rentas procedentes de activos adquiridos en su juventud, mientras que casi el 60 por ciento cree que sus ingresos tras la jubilación procederán de pensiones públicas y/o planes de empresa, ayudas de familiares o de la beneficencia6.

También se encuentran diferencias importantes respecto a la planificación financiera de la vejez entre distintos grupos demográficos (véase cuadro A.3 en el anexo). Así, es mayor el porcentaje de varones que tienen un plan de pensiones, consideran que están planificando bien su vejez o creen que podrán financiar las necesidades económicas tras la jubilación con ingresos derivados de los activos adquiridos en su etapa laboral.

Por otro lado, las edades en las que es más frecuente contar con un plan de pensiones son las comprendidas entre los 45 y los 64 años (un 71 por ciento afirman tenerlo), siendo muy bajo el porcentaje de individuos que han contratado este activo en edades más tempranas (36 por ciento). La percepción subjetiva sobre si están realizando una adecuada planificación de la vejez aumenta con la edad entre los 30 y los 64 años, pero curiosamente, experimenta una caída entre los 65 y los 79. Ese es el tramo de edad en el que cobra mayor peso el grupo de los que consideran que están realizando una mala o muy mala planificación de la vejez o, incluso, que no la han planificado. La mayor confianza en la sostenibilidad del sistema público de pensiones, por parte de esta generación, puede estar detrás de esta pauta. Así lo sugieren los datos relativos a la planificación activa. Tal y como se observa en el cuadro A.3, más del 80 por ciento de los individuos en esas edades afirman que no podrán contar con rentas diferentes a las pensiones públicas, ayudas familiares o ayudas procedentes de instituciones benéficas, mientras que en el resto de las edades este porcentaje se reduce a aproximadamente el 40 por ciento.

El cuadro A.3. del anexo también muestra una asociación positiva entre el nivel educativo, la situación laboral, el nivel de renta del hogar, la categoría laboral y las tres variables utilizadas para aproximar la planificación de la vejez en nuestro trabajo. Por ejemplo, a mayor nivel educativo, mayor es el porcentaje de individuos que disponen de un plan de pensiones, mayor es la percepción subjetiva de estar planificando bien o muy bien la vejez, y mayor es la proporción de individuos que esperan contar con fuentes de rentas alternativas a las pensiones públicas tras la jubilación7.

5. Alfabetización financiera y planificación económica de la vejez

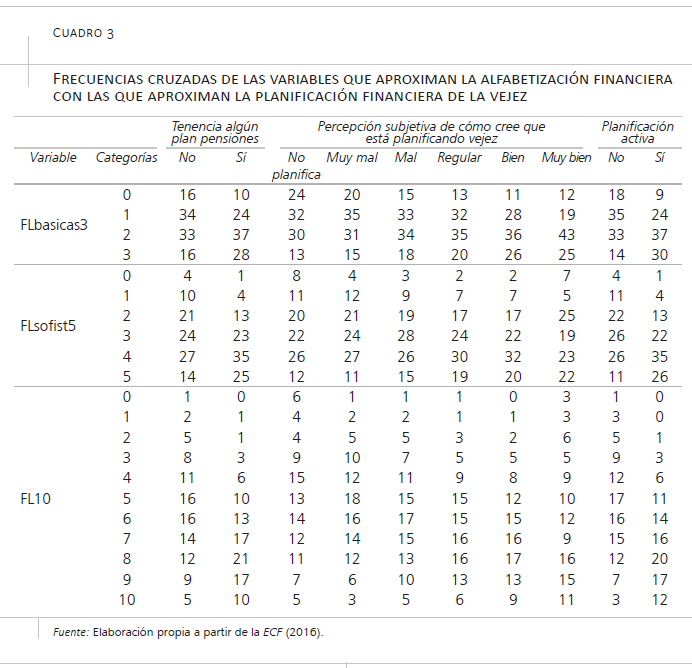

Una vez analizada la situación de la FL y de la planificación de la vejez en España, así como su distribución entre diferentes colectivos poblacionales, este epígrafe se dedica al análisis exploratorio de la relación entre ambas variables. Los resultados se presentan en el cuadro 3.

Si se enfoca la atención en el índice de alfabetización financiera básica (FLBásicas3), se aprecia una asociación positiva entre el grado de conocimientos financieros y la planificación de la vejez. Obsérvese, por ejemplo, la variable “tenencia de planes de pensiones”. El porcentaje de entrevistados que aciertan dos o tres preguntas de las Big Three es mayor entre aquellos que declaran disponer de un plan de pensiones (65 por ciento) que entre los que no lo tienen (50 por ciento). Como cabría esperar, lo contrario sucede entre los que no aciertan ninguna de esas preguntas (16 por ciento de los que no disponen de plan de pensiones y 10 por ciento de los que sí lo tienen) o aciertan solo una de ellas (34 y 24 por ciento). De manera similar, una mayor FL se asocia con mayores porcentajes de encuestados que declaran realizar una buena planificación de la vejez. Este patrón se repite para los índices FLSofist5 y FL10, así como también para la variable referida a la planificación activa. Además, todas las relaciones encontradas entre las variables que aproximan la FL y las que se refieren a la planificación financiera en la vejez son estadísticamente significativas8.

En definitiva, los resultados resumidos en el cuadro 3 muestran una asociación positiva entre las dos variables que han constituido el objeto de estudio de este trabajo. En todo caso, debe tenerse en cuenta que esta asociación podría estar afectada por otras variables que actúen sobre ambas, ocultando el verdadero efecto de la FL sobre la planificación económica de la vejez. Para abordar este problema sería necesario realizar un análisis multivariante en el que las variables dependientes serían las tres que aproximan la planificación económica de la vejez, y las variables independientes, las competencias financieras, aproximadas mediante los tres índices utilizados en este artículo. Habría que incorporar, además, las covariables que han mostrado asociación con la planificación económica de la vejez en el análisis bivariante anterior para poder descontar su efecto en la FL. Aunque ese análisis queda fuera de los objetivos de este trabajo, se trata de una cuestión en la que se está trabajando en la actualidad.

6. Recapitulación y conclusiones

Los estudios sobre la educación financiera han crecido muy rápidamente desde la pasada recesión de 2008, especialmente en Estados Unidos. Junto con las desastrosas consecuencias que esta tuvo en las finanzas de los ciudadanos y las instituciones económicas y que pusieron en entredicho la capacidad de los individuos para tomar decisiones financieras óptimas, otros cambios en el escenario económico y social contribuyen, sin duda, al creciente interés por las habilidades financieras de la población. Entre ellos destacan de manera especial el aumento de la esperanza de vida en los países desarrollados y las fuertes tensiones en los sistemas públicos de pensiones. Además, también se han producido rápidas transformaciones en el mundo financiero como consecuencia del desarrollo y de la aplicación masiva de las nuevas tecnologías de la información y la comunicación, que incrementan la autonomía y la responsabilidad de los individuos en la gestión de sus finanzas. Al mismo tiempo, ha aumentado la complejidad técnica de muchos de los productos comercializados en los mercados financieros, en línea con el intenso desarrollo de la ingeniería financiera. Esto ha dificultado la elección adecuada de los activos y pasivos financieros de los ciudadanos, especialmente entre quienes ostentan niveles bajos o exiguos de alfabetización financiera.

En este contexto, el objetivo de este trabajo ha sido analizar empíricamente si las habilidades financieras de la población española están relacionadas con la planificación económica de su vejez, cuestión especialmente relevante en España, dado el aumento de la proporción de población mayor y perceptora de prestaciones de jubilación por la elevada esperanza de vida y el descenso de la fecundidad desde hace varias décadas. La evolución demográfica arroja dudas sobre la capacidad del sistema público de pensiones para garantizar la suficiencia financiera de los individuos que van a jubilarse en los próximos años. Se hace necesario, por tanto, indagar en los factores que pueden favorecer la planificación financiera de la vejez.

Para llevar a cabo el estudio se han utilizado los datos de la ECF, realizada por el BdE y la CNMV. Este trabajo ha permitido obtener conclusiones relevantes sobre la FL y la planificación financiera de la vejez, acerca de las que existe aún un gran desconocimiento en nuestro país.

En primer lugar, este artículo ha puesto de relieve el bajo nivel de alfabetización financiera existente en España. En efecto, menos de un 20 por ciento de los individuos de la muestra es capaz de responder acertadamente a las tres preguntas a través de las que se miden las habilidades financieras básicas. Los conceptos financieros que resultan más familiares para la población adulta española son los que se refieren a la relación negativa entre rentabilidad y riesgo de una inversión, y a la inflación, si bien la mayor parte de los encuestados muestran dificultades para entender las consecuencias de esta última. El concepto financiero más desconocido para la mayoría de la población es el del interés compuesto, a pesar de la importancia que la comprensión correcta de esta magnitud adquiere en la adopción de buena parte de las decisiones financieras.

En cuanto a la distribución de la FL en función de variables sociodemográficas básicas, la pauta española es común a la de otros países desarrollados. Las habilidades financieras son mayores entre los varones, los individuos con mayor nivel educativo, los trabajadores autónomos, los trabajadores de mayor cualificación y los ciudadanos de mayores ingresos. En todo caso, incluso en los grupos mejor posicionados a este respecto (mayores ingresos, nivel educativo u ocupacional), la FL sigue siendo claramente mejorable. Así, por ejemplo, entre los que cuentan con unos ingresos de más 67.000 euros al año, solo el 44 por ciento responde correctamente a las Big Three. Y entre la población con formación universitaria, solo lo hace el 29 por ciento.

Por el contrario, las tasas más altas de analfabetismo financiero se dan entre las mujeres, los menores de 35 años, los mayores de 64 años, los individuos que solo tienen educación primaria, los desempleados e inactivos y los empleados de baja cualificación. En estos colectivos, el porcentaje de los que responden correctamente a las tres preguntas que miden las habilidades básicas no supera el 15 por ciento. Son estos, por tanto, los grupos más vulnerables sobre los que se debería priorizar cualquier plan de actuación.

En segundo lugar, este análisis ha llamado la atención sobre el bajo porcentaje de individuos que están planificando financieramente su vejez. Esto es así independientemente del indicador que se utilice para su análisis. En concreto, cabe destacar que solo el 28 por ciento de la muestra tiene un plan de pensiones. Además, un 38 por ciento de los individuos considera que no está planificando su vejez o que lo está haciendo mal o muy mal y solo un 24 por ciento opina que lo está haciendo bien o muy bien. Por otra parte, únicamente el 38 por ciento de los entrevistados cree que podrá disfrutar en su vejez de rentas procedentes de activos adquiridos en su juventud, mientras que casi el 60 por ciento considera que la totalidad de sus ingresos tras la jubilación procederán de las pensiones públicas y/o planes de empresa, de ayudas de familiares o de la beneficencia.

Por último, el análisis también revela una asociación positiva y estadísticamente significativa entre las variables que indican el nivel de FL y las que aproximan la planificación de la vejez. Las conclusiones obtenidas en este trabajo deben ser interpretadas con cierta cautela, a la espera de ulteriores análisis que permitan distinguir el efecto de la alfabetización financiera del causado por otras variables potencialmente relevantes en la explicación de la planificación económica para la jubilación.

Con todo, se puede afirmar que este trabajo arroja luz sobre un aspecto muy poco conocido en la literatura económica española y que puede resultar de utilidad para impulsar más estudios sobre el valor económico de la alfabetización financiera y las vías para mejorarla. En todo caso, aún no se dispone de una receta universal sobre la estrategia más adecuada para mejorar la FL, dada la heterogeneidad de las conclusiones a las que llegan los trabajos sobre los efectos de programas concretos implantados en diferentes contextos (Fernandes, Lynch y Netemeyer, 2014).

Bibliografía

Álvarez Espiño, M., Fernández López, S., Rey-Ares, L. y Castro-González, S. (2020). Capacitación y comportamiento financiero de la generación millennial en España. Revista Galega de Economía, 29(3), pp. 1-20.

Boisclair, D., Lusardi, A. y Michaud, P. -C. (2017). Financial literacy and retirement planning in Canada. Journal of Pension Economics and Finance, 16(3), pp. 277-296.

Brown, M. y Graf, R. (2013). Financial literacy and retirement planning in Switzerland. Numeracy, 6(2), pp. 2-23.

Bucher-Koenen, T. y Lusardi, A. (2011). Financial literacy and retirement planning in Germany. Journal of Pension Economics & Finance, 10(4), pp. 565-584.

Cupák, A., Kolev, G. I. y Brokešová, Z. (2019). Financial literacy and voluntary savings for retirement: Novel causal evidence. The European Journal of Finance, 25(16), pp. 1606-1625.

European Commission (2021). The 2021 Ageing Report Economic & Budgetary Projections for the EU Member States (2019-2070). https://ec.europa.eu/info/sites/info/files/economy-finance/ip079_en.pdf

Fernandes, D., Lynch, J. G. y Netemeyer, R. G. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), pp. 1861-1883.

Fundación BBVA/IVIE (2019). Evolución de la natalidad en las regiones y municipios españoles (Nº 41). https://www.fbbva.es/wp-content/uploads/2019/11/FBBVA_Esenciales_41_indice_fecundidad.pdf

Garabato Moure, N. (2016). Financial literacy and retirement planning in Chile. Journal of Pension Economics & Finance, 15(2), pp. 203-223.

Hastings, J. y Mitchell, O. S. (2020). How financial literacy and impatience shape retirement wealth and investment behaviors. Journal of Pension Economics & Finance, 19(1), pp. 1-20.

Ispierto, A., Martínez-García, I. y Ruiz Suárez, G. R. (2021). Educación financiera y decisiones de ahorro e inversión. Un análisis de la Encuesta de Competencias Financieras (ECF). Documento de Trabajo de la CNMV.

Kalmi, P. y Ruuskanen, O. P. (2018). Financial literacy and retirement planning in Finland. Journal of Pension Economics & Finance, 17(3), pp. 335-362.

Landerretche, O. M. y Martínez, C. (2013). Voluntary savings, financial behavior, and pension finance literacy: Evidence from Chile. Journal of Pension Economics & Finance, 12(3), pp. 251-297.

Lusardi, A. y Mitchell, O. S. (2011a). Financial literacy and planning: Implications for retirement wellbeing. Working paper, 17078. National Bureau of Economic Research.

Lusardi, A. y Mitchell, O. S. (2011b). Financial literacy and retirement planning in the United States. Journal of Pension Economics & Finance, 10(4), pp. 509-525.

Lusardi, A. y Mitchell, O. S. (2017). How ordinary consumers make complex economic decisions: Financial literacy and retirement readiness. Quarterly Journal of Finance, 7(03), 1750008.

Mancebón, M. J. y Ximénez-de-Embún, D. P. (2020) Habilidades financieras de la población española adulta: diagnóstico y determinantes. Papeles de Economía Española, 166, pp. 166-184. https://www.funcas.es/articulos/habilidades-financieras-de-la-poblacion-espanola-adulta-diagnostico-y-determinantes/

Mancebón, M.-J., Ximénez-de-Embún, D. P. y Villar-Aldonza, A. (2020). Habilidades financieras y hábitos financieros saludables: un análisis a partir de la Encuesta de Competencias Financieras. Cuadernos de Información económica, 275, pp. 55-69. https://www.funcas.es/articulos/habilidades-financieras-y-habitos-financieros-saludables-un-analisis-a-partir-de-la-encuesta-de-competencias-financieras-covid-19-la-hora-de-la-politica-economica-marzo-abril-n-275/

Niu, G., Zhou, Y. y Gan, H. (2020). Financial literacy and retirement preparation in China. Pacific-Basin Finance Journal, 59, pp. 1-17.

OCDE (2020). The effectiveness of social protection for long-term care in old age: Is social protection reducing the risk of poverty associated with care needs? OECD Health Working Papers, No. 117.

Oliver Márquez, F. J. (2021). Factores determinantes del conocimiento financiero de la población española adulta: Un enfoque comparativo regional. Tesis Doctoral inédita. Universidad de Almería. Diciembre de 2021.

Palací, F., Jiménez, I. y Topa, G. (2018). Too soon to worry? Longitudinal examination of financial planning for retirement among Spanish aged workers. Plos one, 13(12), e0209434.

Ricci, O. y Caratelli, M. (2017). Financial literacy, trust and retirement planning. Journal of pension Economics & Finance, 16(1), pp. 43-64.

Song, C. (2020). Financial illiteracy and pension contributions: A field experiment on compound interest in China. The Review of Financial Studies, 33(2), pp. 916-949.

United Nations Department of Economic and Social Affairs (2019). World Population Prospects 2019: Highlights (ST/ESA/SER.A/423). En: Department of Economic and Social Affairs. World Population Prospects 2019. http://www.ncbi.nlm.nih.gov/pubmed/12283219

NOTAS

* Universidad de Zaragoza (mjmance@unizar.es).

1 Véase https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Fertility_statistics. El informe de la Fundación BBVA/IVIE (2019) destaca que España es, detrás de Malta, el segundo país de la UE-28 con menor tasa de fecundidad (1,3 hijos por mujer).

2 En el caso de España, el porcentaje asciende al 15 por ciento. Este informe lo publica cada tres años la Comisión desde 2012 (https://ec.europa.eu/social/main.jsp?catId=738&langId=es&pubId=8397).

3 Según la OCDE (2020), para una persona con necesidades severas que precise 41,25 horas de atención a la semana, los costes totales de los cuidados de larga duración representan de una a seis veces la renta media disponible de las personas en edad de jubilación o mayores.

4 En este momento se encuentra en fase de realización la segunda ola de esta encuesta, pero en el momento de realización de este trabajo todavía no ha sido publicada.

5 Las preguntas de la ECF dirigidas a medir los conocimientos sobre estos tres conceptos (tipo de interés compuesto, inflación y ventajas de la diversificación de riesgos) son conocidas en la literatura especializada internacional como las Big Three (véase Lusardi y Mitchell, 2011a). La práctica totalidad de los trabajos que miden la FL hace uso de ellas para aproximar las habilidades financieras básicas de la población.

6 La distribución de esta última variable es la siguiente: pensión pública: 84 por ciento; plan de empresa: 9 por ciento; plan de pensiones individual: 27 por ciento; ingresos del cónyuge: 28 por ciento; ayuda de hijos o familiares: 5 por ciento; ingresos generados por activos financieros y no financieros: 11 por ciento; venta de activos financieros: 5 por ciento; venta de activos no financieros: 9 por ciento; ayuda de instituciones benéficas: 2 por ciento; otros: 2 por ciento.

7 Todas las asociaciones señaladas son estadísticamente significativas.

8 El test de chi cuadrado mostró en todos los casos unos valores del valor p inferiores al 0,05.