El proceso inflacionario: situación y perspectivas

Fecha: mayo 2023

Raymond Torres*

Inflación, Costes laborales, Márgenes empresariales, España

Cuadernos de Información Económica, N.º 294 (mayo-junio 2023)

Los factores exógenos que impulsaron la inflación tienden a amainar. Si bien los mercados energéticos y alimentarios se caracterizan por una elevada volatilidad, se puede anticipar que, bajo el supuesto de un entorno sin grandes sobresaltos, el devenir de la inflación en España estará vinculado a la dinámica de los salarios y de los márgenes empresariales, los denominados efectos de segunda ronda. Teniendo en cuenta los términos salariales del reciente acuerdo sobre negociación colectiva y otros factores relacionados con el SMI y las retribuciones de los empleados públicos, se puede estimar una evolución contenida y decreciente de los costes laborales en este año y los dos siguientes. Esa tendencia sería también la que se espera en los márgenes empresariales, habida cuenta de la previsible debilidad de la demanda interna. En conjunto, se obtiene una previsión del deflactor del PIB del 4,7 %, 3,5 % y 2,6 % para los próximos tres años. La previsión, si bien todavía superaría el objetivo del 2 %, es relativamente cauta, ya que implica que los salarios no recuperarán el poder adquisitivo perdido desde el inicio del brote de inflación. La moderación de los márgenes empresariales es también un supuesto prudente, ya que quiebra la tendencia alcista de los últimos tiempos.

Desde su reaparición a mediados de 2021, la inflación ha marcado la marcha de la economía española. Al tratarse, en su fase inicial, de un shock externo proveniente del encarecimiento de la energía y de los suministros importados, el brote inflacionario ha redundado en una pérdida de capacidad de compra para el conjunto de la economía (deterioro de los términos de intercambio) que ha recaído con especial intensidad en los asalariados y en las empresas más expuestas a las perturbaciones (Torres y Fernández, 2022). El resultado ha sido un debilitamiento de la demanda interna, en especial el consumo de las familias, lastrando el crecimiento. Además, la política monetaria se ha endurecido de manera abrupta con el objetivo de anclar las expectativas de los agentes, y así prevenir los llamados efectos de segunda ronda, los que surgen posteriormente al brote inicial.

En los últimos meses los mercados energéticos han revertido parte de la escalada de precios, a la vez que las cadenas de suministros han empezado a reorganizarse, suavizando los cuellos de botella y moderando el shock externo que originó el brote inflacionario. Sin embargo, otro brote de inflación, el de los alimentos, sigue presionando, y el IPC subyacente se mantiene en cotas elevadas.

El objetivo de este artículo es analizar las condiciones para que el contra-shock de precios energéticos se repercuta plenamente al resto de precios, para así desembocar en un proceso sostenido de desinflación. Para ello, hay que distinguir entre el efecto del abaratamiento de la energía en el IPC total y la dinámica endógena de los precios internos y de los salarios. A partir de este análisis, el artículo presenta una estimación de la senda de inflación que se pronostica para los próximos años.

El shock de precios externos y su posterior debilitamiento

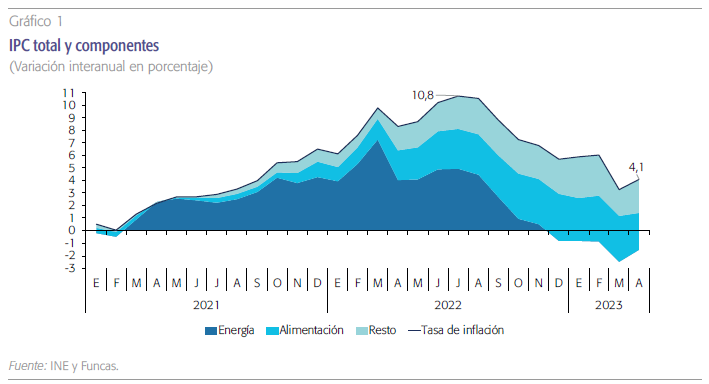

La tensión en los mercados del gas, de la electricidad y, en menor medida del petróleo, alcanzó su paroxismo en el periodo inmediatamente posterior al estallido de la guerra en Ucrania. La consecuencia fue un alza considerable del componente energético del IPC, con un máximo alcanzado en julio de 2022 (en ese mes, el IPC energético se incrementó un 41,4 % en términos interanuales).

Sin embargo, desde el verano, los hidrocarburos cotizan netamente a la baja y los mercados de futuros apuntan a una estabilización en torno a los valores actuales. Así pues, el Mibgas ha pasado de cotizar por encima de 160 euros por MWh en agosto a cerca de 30 euros en el momento de escribir este artículo, y los precios anticipados para los dos próximos años son relativamente estables. Ello, junto las medidas de limitación del precio del gas que entra en la generación de electricidad, han dado lugar a un retroceso en importe de la factura de la luz. Por su parte, el precio del barril de Brent, que había rozado los 130 dólares tras la invasión de Ucrania, ha seguido una senda descendente y se sitúa por debajo de 80 dólares, tanto en el mercado del día a día como en el de futuros. Cabe señalar, sin embargo, que los precios energéticos en general están todavía netamente por encima de los niveles prepandemia.

En todo caso, las tendencias recientes redundan en un importante descenso del IPC energético (-24 % entre el máximo de julio y abril). Esto ha facilitado una cierta desescalada de la inflación, habida cuenta del importante peso de la energía, tanto directamente en el IPC total (el componente energético representa la décima parte del total) como indirectamente, al tratarse de un factor de producción clave en todos los sectores (gráfico 1). Este último efecto, el indirecto, es por esencia gradual, ya que el traslado del abaratamiento de la energía al resto de precios se produce a un ritmo que depende de los eslabones que configuran las cadenas productivas.

Así pues, los costes de producción en la industria y en la agricultura han empezado a reflejar el abaratamiento de los suministros energéticos y de otros insumos importados. Según los datos de abril, el índice de precios de producción en la industria, excluyendo la energía, creció a un ritmo anual del 4,2 %, dejando atrás el doble dígito registrado durante todo el pasado ejercicio. En cuanto a la agricultura, no se apreciaba un cambio de tendencia hasta fechas recientes, por la presión en los precios resultante de las desfavorables condiciones climatológicas y la sequía que padece nuestro país. Sin embargo, los datos de precios pagados por los agricultores, los fertilizantes y otros insumos apuntan a una leve moderación, algo que poco a poco debería frenar el IPC de alimentos (Ministerio de Agricultura, Pesca y Alimentación, 2023).

En suma, los factores exógenos que habían impulsado la inflación tienden a amainar. Se trata sin duda de una tendencia que sufrirá altibajos, por la volatilidad que caracteriza los mercados energéticos y alimentarios, y su vulnerabilidad ante las tensiones geopolíticas globales. No obstante, bajo el supuesto de un entorno externo sin grandes sobresaltos, se puede anticipar una menor aportación al IPC tanto de los componentes energéticos como de los alimentos.

La aparición de efectos de segunda ronda

El devenir de la inflación subyacente, por tanto, depende de la dinámica de los salarios y de los márgenes empresariales, independientemente del origen del shock inicial. Uno de los factores reside en la capacidad de recuperar poder adquisitivo por parte de los asalariados y de los sectores más golpeados por la pandemia, algo que necesariamente mantendría la presión sobre los precios. Pero la clave está en las expectativas: la evidencia empírica muestra que, en un entorno de inflación alta, los agentes tienden a fijar precios en función de la elevación prevista de los costes, con el riesgo de generar una pérdida adicional de poder adquisitivo de los salarios, y de poner en marcha una nueva ronda de inflación. El riesgo de desanclaje de las expectativas contribuye a explicar la resistencia del Banco Central Europeo (BCE) a proceder a una pausa en la subida de tipos de interés, pese a las señales de debilitamiento de la economía (Borio et al, 2023).

La evolución agregada de los excedentes empresariales oculta realidades distintas entre sectores. Según los datos de la Agencia Tributaria, los márgenes han sido especialmente boyantes en los sectores de la energía y del comercio al por mayor, mientras que todavía no se han recuperado en la construcción y en algunas ramas manufactureras.

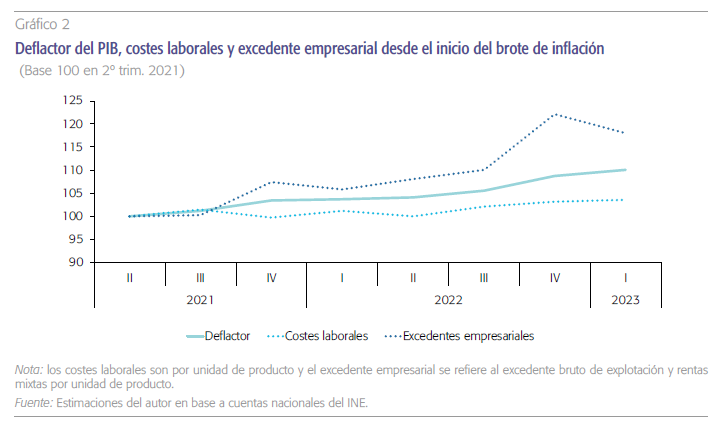

A este respecto cabe señalar que, según diversos indicadores, la inflación subyacente tiende a ser relativamente persistente. Así pues, el IPC subyacente, que excluye la energía y los alimentos frescos, se situaba todavía en el 6,6 % en abril. De manera similar, el núcleo central del IPC, que se obtiene excluyendo del IPC total los alimentos elaborados, y no solo los frescos y la energía, se mantiene desde inicios de año en cotas relativamente elevadas, cercanas al 4,5 %-5 %. Finalmente, el deflactor del PIB –la variable que mejor aproxima las dinámicas internas de la inflación, si bien su disponibilidad es solo trimestral— se incrementó un 6,2 % en el primer trimestre frente al 0,8 % en el periodo expansivo anterior a la pandemia (media 2014-2019)1.

El deflactor del PIB es también el único indicador que permite realizar un diagnóstico riguroso de la contribución a la formación de los precios de los salarios y de los márgenes empresariales (los dos principales canales de transmisión interna de la inflación), de ahí su utilidad para el presente artículo. Analizando ambos factores se desprenden dos resultados. En primer lugar, el incremento del deflactor del PIB (+10,1 % entre el segundo trimestre del 2021 y el primero de 2023) se explica sobre todo por la recuperación de los márgenes empresariales, y en menor medida por el alza de los costes laborales unitarios (gráfico 2). Concretamente, el 73 % de la inflación en términos de deflactor del PIB registrada entre el segundo trimestre del 2021 y el primero de 2023 se debe al excedente bruto de explotación por unidad de producto, el 17 % a los costes laborales unitarios, y el 10 % restante a los impuestos netos de subvenciones.

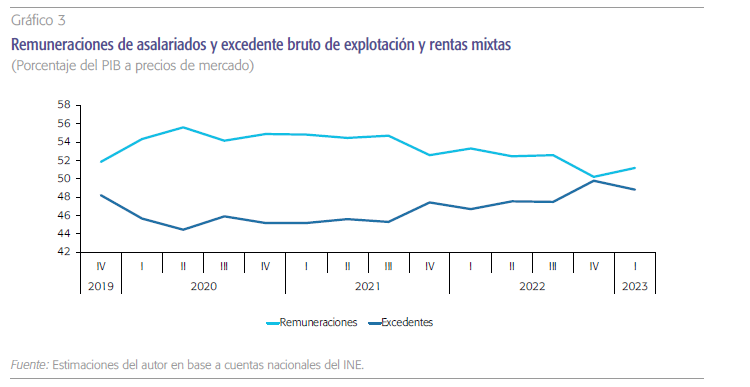

En segundo lugar, el incremento de los excedentes refleja en parte el proceso de recuperación tras el desplome generado por la pandemia. Los márgenes se habían visto muy afectados por el parón de la actividad durante el periodo de confinamiento, y por tanto una parte de su incremento en el periodo posterior refleja un fenómeno de recuperación. En efecto, tras la fuerte caída registrada en 2020, el excedente bruto de explotación calculado en proporción del valor añadido a precios de mercado inició una senda de recuperación, pero solo alcanzó el nivel prepandemia en el último trimestre del pasado ejercicio (gráfico 3). En el primer trimestre del 2023, el excedente bruto de explotación se situó seis décimas por encima del nivel alcanzado en el último trimestre de 2019. Por otra parte, se trata de un resultado agregado que oculta realidades distintas entre sectores. Según los datos de la Agencia Tributaria, los márgenes han sido especialmente boyantes en los sectores de la energía y del comercio al por mayor, mientras que todavía no se han recuperado en la construcción y en algunas ramas manufactureras.

Perspectivas de inflación

En base a este análisis, se puede inferir una estimación de la senda de inflación para los próximos tres años, bajo dos hipótesis principales. En primer lugar, se prevé una estabilización de los precios de la energía y de otros suministros importados, en línea con lo comentado anteriormente. Esto significa que no se produciría un nuevo shock de oferta, ni al alza ni a la baja, de modo que la inflación dependería fundamentalmente de la dinámica de los precios internos, que a su vez estará determinada por los costes laborales y los excedentes empresariales. En términos estadísticos, esto significa que el IPC evolucionará más o menos al compás del deflactor del PIB (en línea con la pauta observada antes de la pandemia).

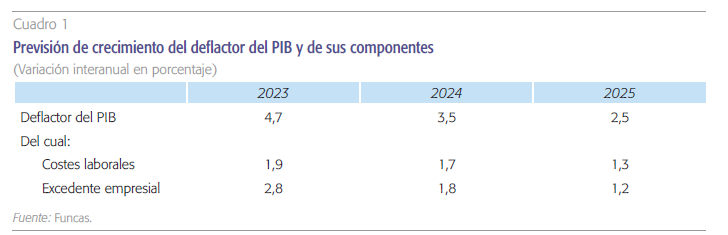

La segunda hipótesis atañe a la evolución de las remuneraciones salariales. En este caso se incorpora el recién firmado acuerdo para el empleo y la negociación colectiva, en virtud del cual los salarios del sector privado se incrementarán al menos un 4 % este año, y un 3 % tanto en 2024 como en 2025. La remuneración media por asalariado podría crecer ligeramente por encima del umbral fijado para este año, habida cuenta del avance previsto del salario mínimo interprofesional (SMI). Las remuneraciones de las administraciones públicas registrarían un aumento inferior a lo acordado para el sector privado, pero sin compensar el impacto del SMI en el agregado total. Todo ello, junto con el leve avance previsto de la productividad del factor trabajo (un 0,5 % por año), redundaría en un incremento de los costes laborales unitarios del 3,7 % para este año, y 2,5 % en los dos siguientes. Ponderando por el peso de la remuneración de los asalariados en el PIB, la aportación al deflactor sería de 1,9 puntos este año, y 1,7 y 1,3 puntos los dos siguientes, respectivamente (cuadro 1).

La evolución esperada de los salarios, junto con el leve avance previsto de la productividad, redundaría en un incremento de los costes laborales unitarios del 3,7 % para este año, y 2,5 % en los dos siguientes. Ponderando por el peso de la remuneración de los asalariados en el PIB, la aportación al deflactor sería de 1,9 puntos este año, y 1,7 y 1,3 puntos los dos siguientes, respectivamente.

A partir de estos supuestos, la senda de inflación dependerá del comportamiento de los márgenes empresariales. En el escenario central, se vaticina una estabilización de los márgenes a nivel agregado en torno a los niveles observados en el primer trimestre, habida cuenta de la plena recuperación en relación a la situación prepandemia, tal y como se ha comentado más arriba. Además, la actual debilidad de la demanda interna, en particular del consumo privado, deja poco espacio para el aumento de las tarifas de venta de las empresas, más allá de lo que justifican los costes de producción. El excedente todavía aportaría 2,8 puntos al deflactor del PIB del presente ejercicio, ya que su nivel en el primer trimestre superaba la media del año pasado (cuadro 1). Para 2024 y 2025, la aportación del excedente sería de 1,8 puntos y 1,2 puntos, respectivamente, siempre en el escenario central de estabilización de los beneficios empresariales.

El excedente de explotación todavía aportaría 2,8 puntos al deflactor del PIB del presente ejercicio, ya que su nivel en el primer trimestre superaba la media del año pasado. Para 2024 y 2025, la aportación del excedente sería de 1,8 puntos y 1,2 puntos, respectivamente, siempre en el escenario central de estabilización de los beneficios empresariales.

Sumando las aportaciones de las remuneraciones y de los excedentes se obtiene una previsión de deflactor del PIB del 4,7 %, 3,5 % y 2,5 % para los próximos tres años. La previsión, si bien todavía superaría el objetivo del 2 %, es relativamente cauta, ya que implica que los salarios no recuperarán el poder adquisitivo perdido desde el inicio del brote de inflación. Es decir, los efectos de segunda ronda son casi nulos en términos de salarios. La moderación de los márgenes empresariales es también un supuesto prudente, ya que quiebra la tendencia alcista de los últimos tiempos2.

Para que la inflación volviera rápidamente al 2 %, en un contexto marcado por el acuerdo salarial, los beneficios empresariales tendrían que reducirse sustancialmente en relación al nivel observado en el primer trimestre. Esta circunstancia nunca se ha producido en la economía española desde que existen registros, salvo en periodos de recesión: en los últimos tres lustros, el excedente de explotación por unidad de producto solo se redujo en la recesión de principios de los 90, durante la crisis financiera y en 2020.

Conclusiones

El proceso de desinflación facilitado por la moderación de los mercados energéticos será paulatino. Salvo el caso imprevisto de una recesión o de un descenso significativo de los precios importados, es poco probable que la inflación subyacente vuelva al objetivo del 2 % antes de finales de 2024. Además, la desinflación podría ser más lenta en otros países de la eurozona que se acercan al pleno empleo, de modo que un retorno a la política monetaria acomodaticia anterior al estallido de la perturbación inflacionaria es inverosímil en un horizonte cercano. Los tipos de interés podrían empezar a relajarse en consonancia con la desinflación a partir del año que viene, algo que ayudará a contener los costes financieros, en particular para los hogares endeudados a tipo variable (Torres, 2023). Pero sin que se vislumbre todavía una vuelta a la era de la relajación cuantitativa.

Referencias

Borio, C., LomBardi, M. J., Yetman, J. y Zakrajšek, E. (2023), The two-regime view of inflation. BIS papers, March. https://www.bis.org/publ/bppdf/bispap133.htm

ministerio de agricuLtura, Pesca Y aLimentación. (2023). Índices y precios pagados agrarios. https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/indicesypreciospagadosagrariospublicacion2023enero_tcm30-650545.pdf

mojon, B., nodaro, G. y siviero, S. (2023). Disinflation milestones. BIS Bulletin, No. 75., May. https://www.bis.org/publ/bisbull75.htm

torres, R. (2023). El euríbor y las hipotecas. Cuadernos de Información Económica, 293 (marzo-abril). https://www.funcas.es/articulos/el-euribor-y-las-hipotecas/

torres, R. y FernándeZ, M. J. (2022). Perspectivas de la economía española ante el brote de inflación. Cuadernos de Información Económica, 286 (enero- febrero 2022). https://www.funcas.es/articulos/perspectivas-de-la-economia-espanola-ante-el-brote-de-inflacion/

Notas

* Funcas.

1 Hay que remontarse a inicios de los años 90 para encontrar un incremento similar del deflactor del PIB.

2 Esta estimación está en línea con Mojón, Nodaro y Siviero (2023).