El euríbor y las hipotecas

Fecha: marzo 2023

Raymond Torres*

Mercado de la vivienda, Hipotecas, Alza del euríbor, Esfuerzo financiero, Tipos de interés

Cuadernos de Información Económica, N.º 293 (marzo-abril 2023)

El impacto del alza del euríbor en las cuotas de los préstamos hipotecarios para vivienda depende principalmente del saldo vivo de la deuda a que se enfrentan los hogares. Si bien la hipoteca media de nueva contratación se sitúa cerca de los 145.000 euros, el saldo pendiente de amortización en las hipotecas suscritas con anterioridad se reduce hasta los 82.700 euros. Las circunstancias, por tanto, son muy dispares según la antigüedad del préstamo, del mismo modo que la vulnerabilidad de las familias está también determinada por su nivel de ingresos. En conjunto, la subida del euríbor ha enfriado el mercado de la vivienda –las compraventas se han desacelerado y la curva de precios empieza a doblegarse–, si bien de momento no puede decirse que plantee un riesgo macroeconómico excesivo. En un plazo más largo, la clave estará en la evolución del empleo, principal determinante de la capacidad de devolución de los préstamos por parte de las familias. No obstante, los hogares endeudados a tipo variable en el periodo más reciente y con niveles de ingresos bajos o medio-bajos sí se enfrentarán a una fuerte elevación de las cargas financieras en comparación con su renta disponible.

La escalada del euríbor ha suscitado una gran preocupación acerca del coste de las hipotecas y de la capacidad de los hogares para asumirlo. La perspectiva de nuevos incrementos de tipos de interés por parte del Banco Central Europeo (BCE), ante la presión de una tasa de inflación todavía alejada del objetivo, acrecienta esa inquietud1.

Con frecuencia, sin embargo, el debate se basa en estimaciones del impacto del incremento de los tipos de interés a nivel agregado, sin tener en cuenta de manera adecuada la diversidad de situaciones ni la estructura del mercado hipotecario, algo que dificulta el diagnóstico acerca del grado de restricción de la política monetaria. El objetivo de este artículo es, en primer lugar, aportar una cuantificación recurriendo a datos desagregados a partir de fuentes oficiales. Y, en segundo lugar, examinar las implicaciones macroeconómicas.

Impacto del alza de tipos de interés en el coste de las hipotecas

Una de las consecuencias del brote inflacionario surgido a raíz del shock energético y de las disrupciones de las cadenas de suministro ha sido el giro restrictivo operado por la política monetaria. En julio del año pasado, la facilidad de depósito (principal tipo de interés del BCE) se elevó en medio punto hasta el 0 %, tras haber permanecido en terreno negativo durante ocho años. Desde entonces, el BCE ha procedido a cuatro nuevos ajustes, en un ciclo alcista que todavía no ha concluido y que se ha trasladado al conjunto de tipos de interés de mercado.

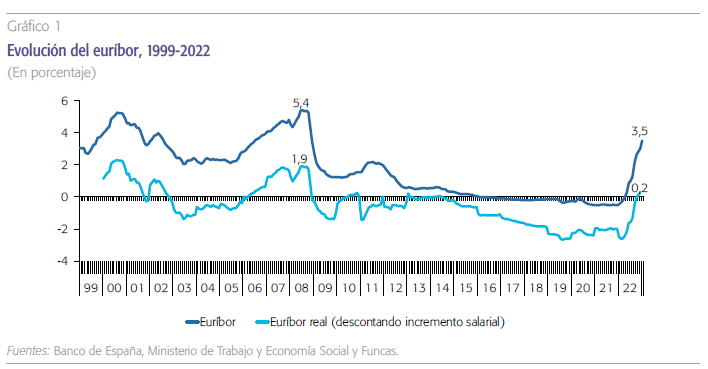

Así pues, el euríbor a un año, principal referencia para los préstamos hipotecarios a tipo variable, ha pasado de los niveles negativos cercanos al -0,5 % que registraba a principios del pasado ejercicio, hasta valores superiores al 3,5 % en la actualidad (gráfico 1). Se trata del incremento más acusado desde la creación del euro. Sin embargo, en términos absolutos, el euríbor permanece todavía por debajo de los máximos del periodo anterior a la crisis financiera, especialmente si se descuenta la inflación, en cuyo caso se sitúa todavía en valores casi nulos2.

Atendiendo a que el saldo vivo medio se sitúa en unos 82.700 euros, cada punto de incremento del euríbor encarece la cuota mensual cerca de 43 euros, para una hipoteca contraída a un plazo de 25 años. Esta estimación difiere de los análisis basados en el coste soportado por las hipotecas recientemente suscritas y que apenas han empezado a amortizarse. Para estas, el coste del incremento del euríbor sube hasta 73 euros mensuales.

Para analizar el impacto del alza del euríbor en el coste de las hipotecas, es crucial tener en cuenta el remanente de deuda al que se enfrentan los hogares. Por ejemplo, si bien la hipoteca media de nueva contratación se eleva a cerca de 145.000 euros (según los datos de la AEH para el tercer trimestre de 2022, último disponible3), en las hipotecas suscritas con anterioridad una parte de la deuda está amortizada, reduciendo el salvo vivo hasta el entorno de 82.700 euros, es decir, casi la mitad. A partir de ahí, se puede estimar que cada punto porcentual de incremento del euríbor encarece la cuota mensual cerca de 43 euros, para una hipoteca media contraída a un plazo de 25 años (vencimiento más usual). Esta estimación difiere de los análisis basados en el coste soportado por las hipotecas recientemente suscritas, es decir, solo aquellas que apenas han empezado a amortizarse. Para estas, el coste del incremento del euríbor sube hasta 73 euros mensuales.

En todo caso, se trata de valores promedio que no reflejan la disparidad de situaciones. Por una parte, la subida del euríbor no influye en el coste de los préstamos ya contraídos a tipo de interés fijo, aunque sí encarece la nueva oferta de esos préstamos por parte de las entidades. Además, descontando la inflación, es decir el factor que ha motivado la restricción monetaria, los prestatarios a tipo fijo se benefician de una reducción de las cargas de intereses tanto en términos reales como en proporción de la renta disponible.

De los 5,7 millones de préstamos en vigor, se puede estimar que el 56,8 % –aquellos con una antigüedad superior a cinco años– se verán relativamente poco afectados. El impacto de la subida de tipos será mayor para el resto de hipotecas, cuyo número se eleva a cerca de 2,6 millones, de los cuales casi la mitad son a tipo variable o mixto.

Las situaciones son también muy dispares según la antigüedad del préstamo: los particulares con préstamos más antiguos, con poca deuda residual, apenas se resentirán de la subida del precio del dinero, a la inversa de los que acaban de contraer un crédito. Así pues, de los 5,7 millones de préstamos actualmente en vigor, se puede estimar que el 56,8 % –aquellos con una antigüedad superior a cinco años– se verán relativamente poco afectados. El impacto de la subida de tipos de interés será mayor para el resto de las hipotecas (con una antigüedad inferior a cinco años), cuyo número se eleva a cerca de 2,6 millones, de los cuáles casi la mitad son a tipo variable o mixto4.

Finalmente, el nivel de ingresos de las familias es otro factor clave a tener en consideración para evaluar el impacto del encarecimiento del precio del dinero. Según la Encuesta Financiera de las Familias de 20205 (último año disponible), las familias endeudadas con rentas bajas y medias-bajas soportan cargas financieras (proporcionalmente a su renta disponible) muy superiores a la media de familias endeudadas. Para el primer quintil de rentas, el peso de las cargas financieras es un 75 % superior a la media, y en el caso del segundo quintil, el diferencial es todavía del 25 %. Habida cuenta de la proporción de hogares endeudados en esos dos quintiles, y bajo la hipótesis de una distribución de la deuda por años de antigüedad equiparable a la que se observa para la población en general, se puede estimar que el número de familias especialmente vulnerables ante el alza del euríbor se eleva a 260.000.

Habida cuenta de la proporción de hogares endeudados en los dos quintiles inferiores, y bajo la hipótesis de una distribución de la deuda por años de antigüedad equiparable a la que se observa para la población en general, se puede estimar que el número de familias especialmente vulnerables ante el alza del euríbor se eleva a 260.000.

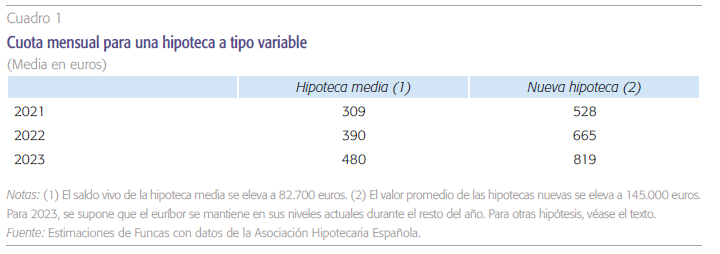

En suma, la subida de tipos de interés ha tenido un impacto muy heterogéneo. A partir de las hipótesis expuestas más arriba, se puede estimar que, como consecuencia del incremento de 4 puntos porcentuales registrado por el euríbor en el último año, la cuota mensual para una hipoteca media a tipo variable se ha encarecido en 171 euros (cuadro 1). Sin embargo, este resultado refleja realidades distintas según la antigüedad del préstamo. En las hipotecas firmadas a principios de 2022, por ejemplo, la cuota habría subido en 291 euros (en términos de una hipoteca media constituida hace un año).

Efectos macroeconómicos

De lo anterior se puede deducir que el mercado de la vivienda se resentirá de la subida del euríbor6. Como consecuencia de la subida del euríbor, el esfuerzo financiero que supone la compra de una vivienda se ha incrementado significativamente, lo que unido al endurecimiento de las condiciones de acceso al crédito augura una moderación de la demanda7.

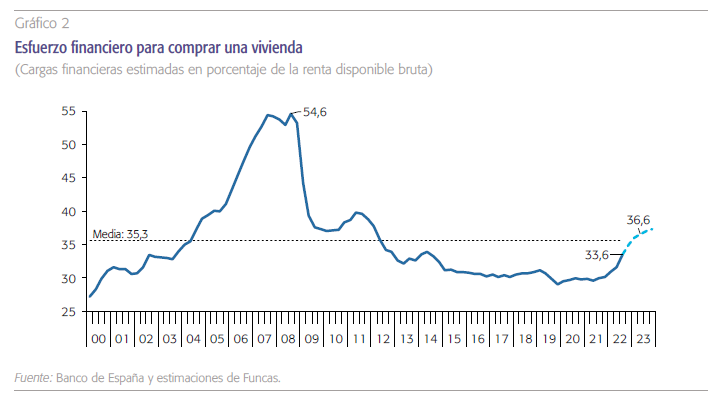

En las condiciones actuales, teniendo en cuenta las fórmulas a tipo variable que prevalecen, un hogar con ingresos anuales de 30.000 euros (promedio de ingresos por unidad familiar, según el INE) tendría que dedicar el 36,6 % de su renta al pago de la cuota para una nueva hipoteca media de 145.000 euros. Si el euríbor subiera un punto adicional (una hipótesis nada descartable a tenor de las declaraciones de los responsables de la política monetaria), el esfuerzo superaría la media de la serie histórica, si bien quedaría todavía alejado de los máximos de la burbuja inmobiliaria (gráfico 2). En caso de endeudarse a tipo fijo, el esfuerzo financiero sería aún mayor, por el creciente diferencial en relación a los préstamos a tipo variable.

Es un hecho que la compraventa ya se ha desacelerado: el número de viviendas registradas ante notario descendió un 10,6 % en el cuarto trimestre del pasado ejercicio en relación al trimestre anterior, lo que contrasta con el auge de la primera parte del año. La curva de precios también empieza a doblegarse (-0,4 % en el último trimestre, según los datos del Colegio de Registradores). Se mantiene, por tanto, la previsión de Funcas de una estabilización en el transcurso del presente ejercicio, en consonancia con otros analistas.

No obstante, un desplome no es previsible, ya que la atracción de la vivienda como activo seguro actuará como un soporte a la demanda, especialmente en el actual contexto de alta inflación, cuasi nula remuneración de los depósitos bancarios y volatilidad de los precios de los activos financieros. La bonanza de la inversión extranjera en inmuebles también tiende a sostener el mercado. Según los valores registrales, la demanda extranjera roza el 15 % del total de transacciones, máximo de la serie histórica.

Teniendo en cuenta el volumen de deuda hipotecaria viva contratada a tipos variables por los hogares, el incremento del euríbor cercano a 4 puntos porcentuales desde inicios de 2022 redunda en un incremento de 13.000 millones de euros en los pagos por intereses de los hogares, equivalente a una detracción de su renta disponible bruta del 1,6 %.

Además de enfriar el mercado de vivienda, el alza del euríbor incide en el cuadro macroeconómico. En primer lugar, por la menor demanda de crédito para financiar la inversión y el consumo. En segundo lugar, y de manera más directa, como consecuencia de la detracción de poder adquisitivo que supone la subida del euríbor. Teniendo en cuenta el volumen de deuda hipotecaria viva contratada a tipos variables por los hogares (que excluye el crédito a promotores), el incremento del euríbor cercano a 4 puntos porcentuales desde inicios de 2022 redunda en un incremento de 13.000 millones de euros en los pagos por intereses de los hogares, equivalente a una detracción de su renta disponible bruta del 1,6 %.

No obstante, hay varios efectos que contrarrestarán este incremento, en especial la amortización de préstamos que fueron contratados a tipos fijos en los años en que los tipos de interés eran todavía más elevados, y en los que además el volumen de deuda contratada fue mayor que en los años más recientes (efecto composición). Pero incluso descontando estos factores, las familias perderán capacidad de compra como consecuencia de la subida de tipos de interés. También se verán afectadas directamente por la inflación y el agotamiento de la bolsa de ahorro acumulado en años anteriores. De modo que se prevé para este año una fuerte desaceleración del consumo privado, desde el 4,3 % en 2022 hasta el 1,2 %, según las últimas previsiones de Funcas (Torres y Fernández, 2023).

También conviene incorporar el impacto de la subida de los tipos de interés en la solvencia de los hogares más expuestos, es decir, aquellos con ingresos reducidos y préstamos a tipo variable contraídos en el periodo reciente. Se trata de un problema social importante. Desde el punto de vista de las entidades, sin embargo, el coste de eventuales impagos parece manejable habida cuenta de las actuales provisiones y otros colchones de liquidez. A más largo plazo, la clave está en el mercado laboral, ya que la capacidad de devolución de los préstamos depende en buena medida del mantenimiento del puesto de trabajo.

En suma, de momento la subida del euríbor no plantea un riesgo macroeconómico excesivo. Sin embargo, algunos colectivos, especialmente los hogares endeudados a tipo variable en el periodo más reciente y con niveles de ingresos bajos o medio-bajos, se enfrentan a una fuerte elevación de las cargas financieras en relación a su renta disponible. Todo ello aboga por la importancia de medidas focalizadas en los colectivos vulnerables.

Referencias

BCE (2022). The impact of rising mortage rates on the euro area housing market. Economic Bulletin, 6. https://www.ecb.europa.eu/pub/economic-bulletin/html/eb202206.en.html#toc13

Montoriol GarriGa, J. (2022). El sector inmobiliario se enfría. Diciembre. El sector inmobiliario se enfría (caixabankresearch.com)

torres, R. (2022). El mercado de la vivienda ante el cambio de ciclo económico. Cuadernos de Información Económica, 290, septiembre-octubre. https://www.funcas.es/articulos/el-mercado-de-la-vivienda-ante-el-riesgo-de-recesion/

torres, R. y Fernández, M. J. (2023). Perspectivas para la economía española tras la moderación de los precios energéticos, 2022-2024. Cuadernos de Información Económica, 292. https://www.funcas.es/articulos/perspectivas-para-la-economia-espanola-tras-la-moderacion-de-los-precios-energeticos-2022-2024/

NOTAS

* Funcas.

1 En una entrevista reciente, Isabel Schnabel enfatizó la necesidad de seguir subiendo los tipos de interés hasta constatar que la inflación se haya anclado de nuevo en el objetivo del 2 % a medio plazo (https://www.ecb.europa.eu/press/inter/date/2023/html/in230217~936be841f2.en.html).

2 Para estimar el euríbor en términos reales, se ha utilizado como deflactor el incremento medio de los salarios pactados en convenios colectivos. Esto es porque la evolución de los salarios representa una buena aproximación de la renta de los hogares. Por otra parte, los datos de los salarios pactados se actualizan mensualmente, lo que permite deflactar el euríbor con esa periodicidad.

3 Ver Asociación Hipotecaria Española, Boletín trimestral, tercer trimestre de 2022, www.ahe.es

4 En el boletín de la Asociación Hipotecaria Española, los datos de hipotecas variables incluyen los préstamos mixtos.

5 Encuesta Financiera de las Familias (EFF) 2020: métodos, resultados y cambios desde 2017. Artículos Analíticos. Boletín Económico 3/2022 (bde.es).

6 Para un análisis de la relación entre tipos de interés y mercado inmobiliario español, véase Torres (2022). Una estimaión reciente para la eurozona se encuentra en BCE (2022).

7 Para más detalle acerca de la evolución del mercado, véase Montoriol Garriga (2022).