El presupuesto de la Seguridad Social para 2023

Fecha: noviembre 2022

Eduardo Bandrés Moliné*

Presupuesto de la Seguridad Social, Déficit, Gasto en pensiones, Ingresos por cotizaciones, Desequilibrio financiero

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

La revalorización de las pensiones contributivas es el principal factor de crecimiento del gasto de la Seguridad Social en 2023 que, contando con el aumento del número de pensionistas y de la pensión media, podría desbordar las previsiones contenidas en los Presupuestos. Por el lado de los ingresos, la novedad más relevante es la aplicación, por primera vez, de una cotización adicional del 0,6 % sobre la base de contingencias comunes, que corresponde al denominado mecanismo de equidad intergeneracional. La separación de fuentes entre prestaciones contributivas y no contributivas, en cumplimiento del Pacto de Toledo, y la contribución al equilibrio presupuestario se garantizan con las aportaciones del Estado, que ya representan más del 20 % de los ingresos no financieros. El déficit nominal previsto para 2023 es de 7.199 millones de euros, que se cubre con un nuevo préstamo del Estado. Sin embargo, el déficit total del bloque contributivo del sistema de Seguridad Social podría alcanzar los 25.000 millones de euros, equivalentes a un 1,8 % del PIB.

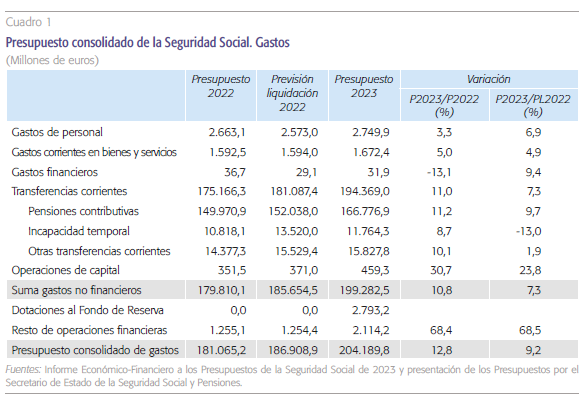

El Presupuesto de la Seguridad Social para 2023 contiene un gasto no financiero de 199.282 millones de euros, con un incremento del 7,3 % respecto a la previsión de liquidación del presupuesto de 2022, que se estima en 185.654 millones. Se trata de un crecimiento que pivota principalmente sobre las pensiones contributivas, que aumentan un 9,7 % hasta situarse en 166.777 millones de euros: el 83,7 % del presupuesto de la Seguridad Social para 2023. En las restantes partidas de gasto destaca un descenso del 13,0 % en incapacidad temporal (hasta situarse en 11.764 millones), que fue objeto de una modificación presupuestaria al alza en 2022 para cubrir la prestación por procesos derivados del COVID-19, y una ampliación de las transferencias a las comunidades autónomas para atención a la dependencia de un 21,4 % (quedándose en 3.522 millones). A su vez, como novedad en las operaciones financieras se recupera la aportación al Fondo de Reserva por un importe de 2.957 millones de euros (cuadro 1).

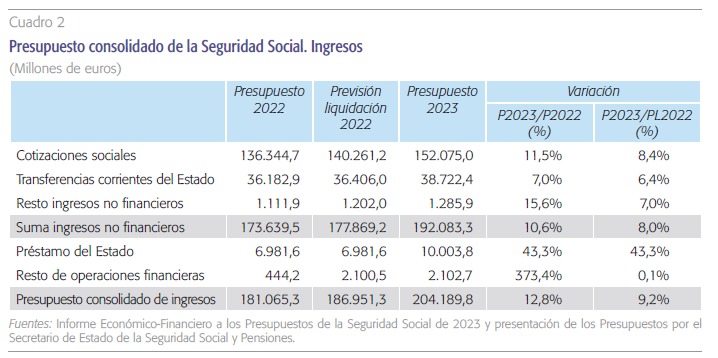

Por el lado de los ingresos, las cotizaciones sociales aumentan un 8,4 % sobre la previsión de liquidación de 2022, alcanzando una cifra de recaudación total de 152.075 millones de euros (el 79,2 % de todos los ingresos no financieros), si bien 2.793 millones corresponden al nuevo mecanismo de equidad intergeneracional, creado para su traspaso al Fondo de Reserva en sustitución del anterior factor de sostenibilidad. Si se detrae esta cotización adicional (el 0,6 % sobre la base por contingencias comunes), el crecimiento homogéneo de las cotizaciones baja dos puntos porcentuales hasta el 6,4 %. El segundo concepto más importante entre los ingresos son las transferencias corrientes del Estado, que en el presupuesto de 2023 suman 38.722 millones de euros (20,2 % del total de ingresos no financieros), con un aumento del 6,4 % en comparación con la previsión de liquidación de 2022. En conjunto, por tanto, los ingresos no financieros crecen un 8,0 %, aunque sería un 6,4 % sin la coti- zación del mecanismo de equidad intergeneracional (cuadro 2).

El resultado final del gasto en pensiones contributivas en 2023 podría ser superior al presupuestado en más de 3.100 millones de euros, situándose en unos 169.900 millones.

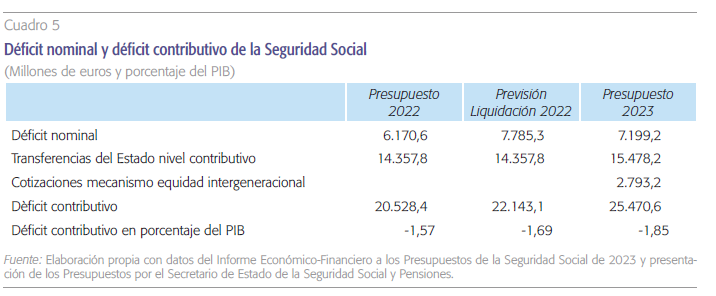

El saldo del presupuesto para 2023 anticipa un déficit de -7.199 millones de euros, ligeramente inferior al déficit de la previsión de liquidación de 2022 que es -7.785 millones. Pero si de los ingresos presupuestados para 2023 se resta la cotización vinculada al mecanismo de equidad intergeneracional, destinada al Fondo de Reserva, el déficit del presupuesto aumentaría hasta -9.992 millones de euros.

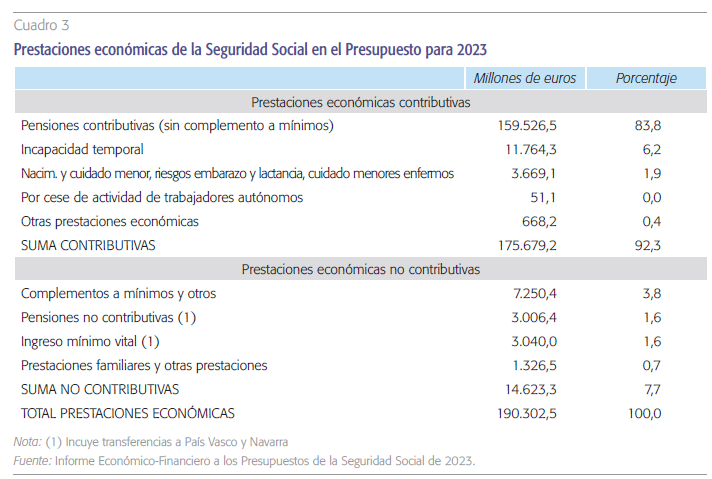

El núcleo principal de las funciones de la Seguridad Social se conforma alrededor de las prestaciones económicas que, tomando exclusivamente el importe de las transferencias corrientes a que dan lugar y sin tener en cuenta por tanto los gastos de gestión asociados a las mismas, suman un total de 190.302 millones de euros en el presupuesto de 2023, es decir, el 95,5 % de todo el gasto no financiero (cuadro 3). El resto del gasto se destina a financiar servicios sociales, con especial dedicación a los relacionados con la promoción de la autonomía personal y atención a la dependencia; asistencia sanitaria de las mutuas colaboradoras con la Seguridad Social, del INGESA y del Instituto Social de la Marina; y finalmente, servicios comunes y tesorería.

La revalorización de las prestaciones económicas, y muy especialmente de las pensiones por el volumen que representan, es la causa principal del aumento del gasto de la Seguridad Social en 2023. Tanto las pensiones contributivas, como las no contributivas y el ingreso mínimo vital, se revalorizan con arreglo a la tasa media de inflación interanual de los doce meses anteriores a diciembre de 2022. En el momento de escribir estas líneas, las previsiones de Funcas sitúan dicha tasa en el 8,5 %. Si, como señala el Libro Amarillo de los Presupuestos 2023, la liquidación final del año 2022 arrojase un resultado de 152.038 millones de euros de gasto en pensiones contributivas (Ministerio de Hacienda y Función Pública, 2022, p. 162), la aplicación del porcentaje de revalorización del 8,5 % a la nómina correspondiente al mes de diciembre de 2022 llevaría el gasto de 2023 a la cifra contemplada en los presupuestos de 2023, unos 166.700 millones de euros. Pero aún existen otros dos factores que deben tenerse en cuenta para estimar el gasto total: el aumento del número de pensionistas, que puede cifrarse en un 1 % a la vista de su evolución más reciente, y el de la pensión media, que con una estimación conservadora impactaría en otro 1 %. De cumplirse estas hipótesis, el resultado final del gasto en pensiones contributivas sería superior al presupuestado en más de 3.100 millones de euros, situándose en unos 169.900 millones. No es descartable tampoco que, ante la expectativa de revalorización del 8,5 % en enero de 2023, se produzca una anticipación de jubilaciones en las últimas semanas de 2022 que, a pesar de sufrir un cierto recorte en la pensión inicial, se vean compensadas favorablemente por efecto de la revalorización.

El impacto de la revalorización de todas las pensiones públicas con arreglo al IPC –en los términos que señala la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones– será incluso mayor que el estimado para la Seguridad Social, por cuanto afecta también a las pensiones de clases pasivas del Estado, que añaden otros 1.500 millones de euros al gasto público, solo por esta vía de la revalorización. Así pues, en el ámbito estrictamente contributivo de las pensiones públicas, la garantía legal de revalorización agregará más de 16.000 millones de euros al gasto total de las administraciones públicas, que se consolidan con carácter estructural en los siguientes ejercicios presupuestarios.

Los ingresos por cotizaciones sociales son la base de cualquier esquema de seguridad social contributiva, como la española. Las prestaciones se relacionan, con mayor o menor concordancia, con el historial de cotizaciones de los afiliados; así sucede, por ejemplo, con las pensiones, la incapacidad por enfermedad o el cese temporal del trabajo por nacimiento y cuidado de menor. Pero también existen prestaciones no contributivas que, como su nombre indica, no están ligadas a las cotizaciones, como las pensiones de tal naturaliza, el ingreso mínimo vital o la protección familiar, que se financian mediante transferencias del Estado. En todo caso, las cotizaciones sociales tienen un peso determinante en la financiación de la Seguridad Social, con un porcentaje que supone, como ya se ha dicho, el 79,2 % de los ingresos no financieros en el presupuesto de 2023, equivalente al 11,0 % de la previsión de PIB en ese año.

Excluyendo la cotización adicional del mecanismo de equidad intergeneracional, el crecimiento de los ingresos por cotizaciones respecto a la liquidación de 2022 sería de un 6,4 %, una cifra más que aceptable que igualaría el resultado de 2022, a partir de las expectativas de crecimiento de la afiliación y de aumento de las bases de cotización.

Las principales novedades en el régimen de cotizaciones para el año 2023 son las dos siguientes. Por un parte, el nuevo sistema de cotización para los trabajadores por cuenta propia (autónomos) que se sustenta en doce tramos, con bases máximas y mínimas en cada uno de ellos, y que se irá aplicando progresivamente en el tiempo como transición a un modelo basado en cotizaciones por ingresos reales. Por otra, la aplicación de una cotización adicional del 0,6 % sobre la base por contingencias comunes, que se destina con carácter finalista al Fondo de Reserva como parte del mecanismo de equidad intergeneracional (véase Bandrés, 2021). Asimismo, la Ley de Presupuestos eleva en un 8,6 % la cuantía de la base máxima de cotización hasta los 4.495,5 euros mensuales y vincula el incremento de las bases mínimas al que tenga lugar en el salario mínimo interprofesional.

Excluyendo la cotización adicional del mecanismo de equidad intergeneracional, el crecimiento de los ingresos por cotizaciones respecto a la liquidación de 2022 sería de un 6,4 %, una cifra más que aceptable que igualaría el resultado de 2022, a partir de las expectativas de crecimiento de la afiliación y de aumento de las bases de cotización.

El otro gran componente de la financiación de la Seguridad Social son las transferencias corrientes del Estado, que más que se duplicaron en el ejercicio 2020, como consecuencia de las aportaciones extraordinarias para equilibrar el impacto del COVID-19 sobre las cuentas de la Seguridad Social. De los 15.643 millones de 2019, se pasó a 35.794 en 2020, 36.111 en 2021, 36.406 en 2022 y 38.722 en el presupuesto de 2023. La consolidación de este volumen de transferencias se justifica a partir de 2021 en una nueva disposición, derivada del Pacto de Toledo 2020, que se incorpora a la Ley General de Seguridad Social, y por medio de la cual se afianza una transferencia anual indefinida que tiene por objeto compensar determinados conceptos de gastos que se consideran “impropios” y contribuir al equilibrio financiero del sistema.

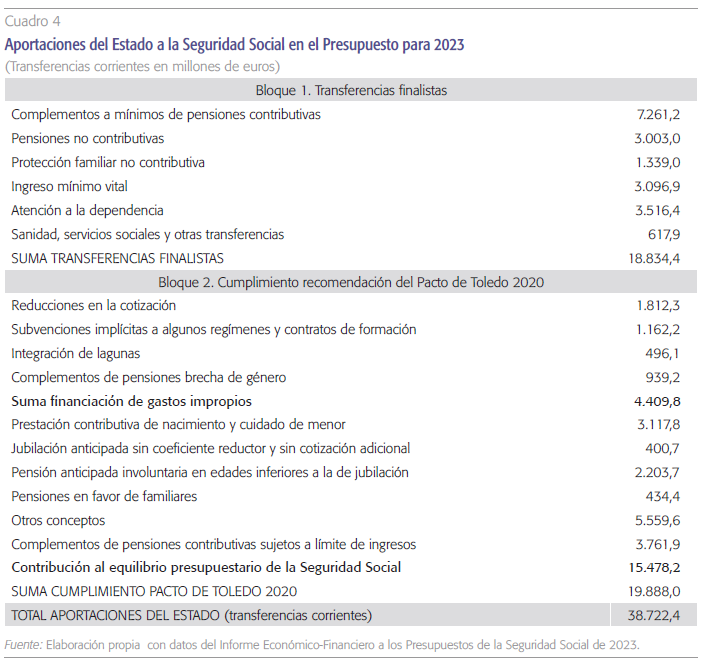

El cuadro 4 recoge las aportaciones corrientes del Estado en el presupuesto de 2023, que experimentan un crecimiento del 6,4 % en comparación con la previsión de liquidación de 2022. Como puede observarse, el primer bloque, por importe de 18.834 millones de euros, está formado por transferencias finalistas que se justifican por la separación de fuentes entre prestaciones contributivas y no contributivas. En este caso, las aportaciones del Estado financian los complementos a mínimos de las pensiones contributivas, las pensiones no contributivas, la protección familiar no contributiva, el ingreso mínimo vital, la atención a la dependencia y otros servicios sociales y sanitarios. El segundo bloque se corresponde con una transferencia de 19.888 millones de euros, en cumplimiento de la recomendación primera del Pacto de Toledo 2020. Se compone de distintos conceptos que hacen referencia, entre otros, a la financiación de la prestación contributiva de nacimiento y cu dado de menor, reducciones en la cotización de determinados colectivos, integración de lagunas de cotización, subvenciones implícitas en algunos regímenes, complementos para la reducción de la brecha de género en pensiones contributivas, coste de la pensión anticipada involuntaria, y otros conceptos no especificados.

No ofrece dudas la justificación de la financiación mediante impuestos (transferencias del Estado) de todo el primer bloque y de parte del segundo, en conceptos que responden a objetivos de política social o económica y, como tales, no concuerdan con la naturaleza contributiva del sistema de Seguridad Social. En ese segundo bloque tendrían la consideración de gastos “impropios” las reducciones en la cotización, las subvenciones implícitas en determinados regímenes, la integración de lagunas y los complementos para la reducción de la brecha de género que, en conjunto, suman un total de 4.410 millones de euros en el presupuesto de 2023. Los restantes 15.478 millones se destinan a funciones que bien pueden considerarse de naturaleza contributiva. En síntesis, de los 38.722 millones de euros en transferencias corrientes del Estado a la Seguridad Social, solo 23.244 millones responden a la cobertura de prestaciones no contributivas y a objetivos de política social y económica, mientras que 15.478 millones pueden equipararse a una transferencia destinada a cubrir parte de las insuficiencias de las cotizaciones para financiar las prestaciones contributivas.

En consecuencia, el déficit contributivo “real” es mayor que el que hemos denominado déficit “nominal”. Si a este (-7.199 millones) se suman los 15.478 millones que forman parte de las transferencias corrientes del Estado para prestaciones y funciones contributivas, y se deducen los 2.793 millones de cotizaciones que corresponden al mecanismo de equidad intergeneracional, se obtiene un déficit contributivo en 2023 de -25.470 millones de euros, equivalente al -1,8 % del PIB previsto para ese año, ligeramente superior al -1,7 % correspondiente a la liquidación de 2022, obtenido mediante los mismos cálculos.

Cubrir el desequilibrio financiero del sistema contributivo con impuestos equivale a traspasar el déficit de la Seguridad Social al Estado, conformando un núcleo de déficit estructural que se suma al del propio Estado y que o bien se financia con subidas de impuestos, con reducciones de otros gastos, o con un mayor endeudamiento público.

La financiación mediante impuestos de parte de las prestaciones contributivas de la Seguridad Social no es algo exclusivo de España. Muchos países europeos tienen pensiones básicas financiadas total o parcialmente por impuestos, y también son numerosos los que completan la financiación de los sistemas de reparto con impuestos generales. Pero cuanto mayor es la desvinculación de las prestaciones respecto de las cotizaciones, menor es el grado de contributividad del sistema y ello afecta a la naturaleza del modelo. En otro sentido, cubrir el desequilibrio financiero del sistema contributivo con impuestos equivale a traspasar el déficit de la Seguridad Social al Estado, conformando un núcleo de déficit estructural que se suma al del propio Estado y que o bien se financia con subidas de impuestos, con reducciones de otros gastos o con un mayor endeudamiento público.

La financiación del déficit “nominal” del Presupuesto de la Seguridad Social para 2023 se relaciona directamente con un préstamo del Estado por importe de 10.004 millones de euros, que no devengará intereses y cuya cancelación –según señala el proyecto de Ley de Presupuestos Generales del Estado– se producirá en un plazo máximo de diez años. Sin embargo, como ha sucedido con los préstamos anteriores, lo más probable es que termine convirtiéndose en una especie de deuda perpetua a interés cero. La deuda de la Seguridad Social con el Estado superaba ya a finales de 2022 los 106.000 millones de euros.

El problema de fondo, sin embargo, no es el volumen acumulado de deuda con el Estado, sino la sostenibilidad financiera de la Seguridad Social a medio y largo plazo. Por eso es necesario calibrar con precisión la trayectoria esperada de los ingresos y gastos, especialmente de los que se refieren al sistema de pensiones, que es determinante de la evolución del conjunto del sistema.

Referencias

Bandrés Moliné, E. (2021). El presupuesto de la Seguridad Social de 2022: aportaciones del Estado iniciando las reformas. Cuadernos de Información Económica, 285 (noviembre-diciembre). Disponible en: https://www.funcas.es/articulos/el-presupuesto-de-la-seguridad-social-de-2022-aportaciones-del-estado-iniciando-las-reformas/

Ministerio de Hacienda y Función Pública. (2022). Presentación del Proyecto de Presupuestos Generales del Estado 2023. Gobierno de España.

Notas

* Universidad de Zaragoza y Funcas.