Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

María Miyar* y Desiderio Romero-Jordán**

Etiquetas

Opinión pública, Situación económica, Empeoramiento económico, Carga fiscal, España

Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

A pesar de las buenas cifras de crecimiento económico tras la pandemia, casi un 34 % de los adultos considera que la situación de su hogar ha empeorado respecto a 2019, frente a solo un 22 % que percibe una mejora. Entre quienes dicen haber mejorado, un 47 % atribuye una de las dos causas principales a aumentos salariales y un 44 % a mayor estabilidad laboral, mientras que entre quienes empeoraron predomina el impacto del aumento de precios (85 %) y de impuestos (42 %). La percepción negativa es especialmente intensa entre jóvenes y familias con niños. Un 70 % de los entrevistados cree que su carga fiscal ha aumentado desde la pandemia. Para un 14 % este aumento de impuestos es la causa principal de su empeoramiento económico y para un 28 % es una causa secundaria. Este impacto se percibe con mayor intensidad entre las personas con ingresos bajos, entre 45 y 55 años, y entre quienes se sitúan ideológicamente en el centro y la derecha.

Evolución de la economía: estado de la cuestión

La economía española ha sido una de las más dinámicas de la Unión Europea tras la pandemia, alcanzando tasas de crecimiento del 6,7 %, del 6,2 %, del 2,7 % y del 2,9 % en los años 2021 a 2024. Estas tasas de crecimiento han sido claramente superiores a las de Francia o Alemania, que en 2024 se situaron en el 1,6 % y el -0,2 %. Destacamos tres factores que explican esta dinámica de crecimiento. Primero, el sector turístico ha recuperado los niveles previos a la pandemia, consolidándose como uno de los motores clave de la actividad económica nacional. Segundo, el aumento de la fuerza laboral impulsada por la inmigración ha sido un pilar básico en esta evolución. El Banco de España (2025) estima que el impacto de la inmigración ha oscilado entre 0,4 y 0,7 puntos porcentuales anuales en el periodo 2022 a 2024, equivalente a una cuarta parte del crecimiento del período. Tercero, los fondos europeos están permitiendo mejorar y transformar sectores estratégicos con una contribución al crecimiento del PIB que se estima suponga entre 0,4 y 0,5 puntos en los años 2025 y 2026 (Caixabank Research, 2025). Este fuerte crecimiento ha traído mejoras en las cifras de desempleo. A finales de 2019, el paro se situaba alrededor del 14 %, elevándose hasta cifras próximas al 16 % durante la pandemia. Desde 2021, se ha producido un descenso progresivo, situándose en el primer trimestre de 2025 en el 11,4 %. Esta reducción en la tasa de desempleo ha sido paralela al fuerte aumento de los ocupados inmigrantes. A pesar de ello, España continúa en los primeros puestos en nivel de desempleo, lo que refleja las debilidades del mercado laboral.

En paralelo a las buenas cifras de crecimiento del PIB, los indicadores que afectan directamente a la situación de los hogares presentan peores resultados, entre los que destacamos los siguientes. Primero, los salarios son especialmente bajos en algunos sectores económicos. La ganancia media anual por trabajador en 2023 (último dato disponible) fue de 28.049 euros, mientras que en la hostelería, que registró la retribución más baja, fue de 19.985 euros (INE, 2025). Además, una buena parte de los empleos se han dirigido en los últimos años hacia esos sectores de menor cualificación y salarios (García y Pinto, 2025). Segundo, el crecimiento de los precios en el periodo pospandemia ha impactado con mayor intensidad sobre los hogares de renta baja, potenciando las desigualdades en renta real (Romero-Jordán, 2023). En este sentido, la desigualdad sigue siendo un reto estructural, como revela de forma sintética el índice de Gini que, aunque ligeramente reducido respecto a la crisis de 2008, permanece elevado en comparación con otros países europeos (Eurostat, 2025). Particularmente preocupante es la situación de los hogares más jóvenes, quienes enfrentan barreras crecientes para acceder a la vivienda (CaixaBank Research, 2024). Para concluir, la carga impositiva del IRPF e IVA de los hogares ha crecido de forma importante en los últimos años por efecto de la inflación.

Existe una brecha entre la situación que reflejan las estadísticas de contabilidad nacional y la percepción subjetiva que tienen los hogares sobre la evolución de sus economías familiares, aunque tienden a evolucionar de forma conjunta (Miyar, 2023). Profundizar en las causas de estas diferencias requiere una mejor comprensión de las percepciones y experiencias de los ciudadanos, por ejemplo, a través de encuestas de opinión. Con este propósito, Funcas realizó en el mes de mayo de 2025 la Encuesta sobre Economía y Finanzas del Hogar con una muestra representativa de 1.200 personas, cuyos resultados se exponen en las dos siguientes secciones.

Percepción de los entrevistados de la economía nacional y del hogar

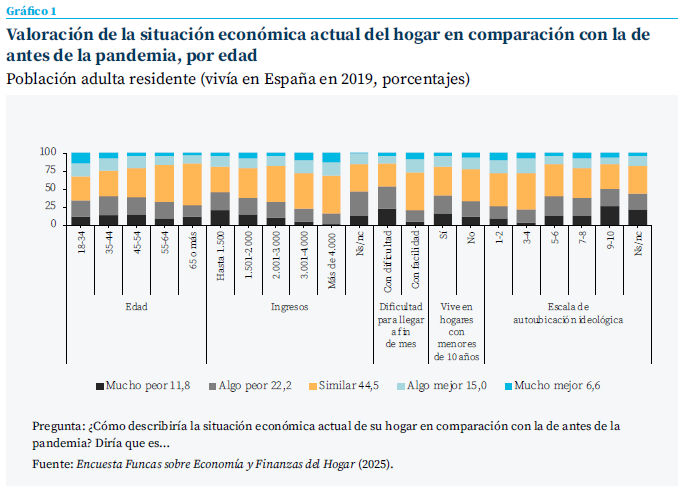

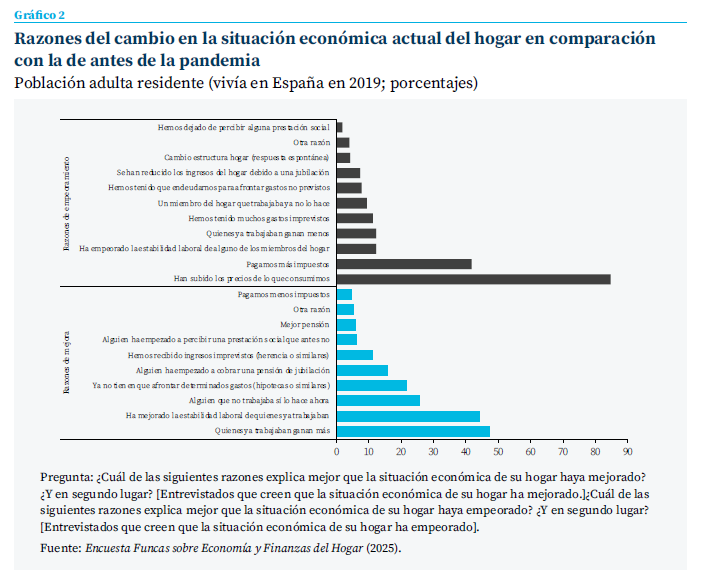

En la encuesta se pide a los entrevistados (que ya vivían en España en 2019) que comparen la situación económica actual de su hogar con la que tenían previamente a la pandemia. Casi la mitad de los encuestados considera que la situación económica del hogar es hoy similar a la de la pandemia (44 %). Sin embargo, el 34 % cree que ha empeorado, cifra que supera holgadamente al 22 % que considera que ha mejorado (gráfico 1). En cuanto a las dos principales causas de esa evolución, entre quienes declaran una mejora en la situación económica de su hogar, predominan las explicaciones de carácter personal o familiar. Casi la mitad menciona el aumento salarial de miembros del hogar que ya estaban trabajando (47 %), seguido por una mejora en la estabilidad laboral (44 %) (gráfico 2). También se mencionan con frecuencia la incorporación al empleo de personas que antes no trabajaban (26 %) y la reducción de ciertos gastos del hogar (22 %). Otras razones señaladas son el inicio de la percepción de una pensión de jubilación (16 %), ingresos imprevistos (11 %), empezar a recibir alguna prestación social (6 %) o mejoras en la pensión (6 %). En su conjunto, se trata de factores vinculados a cambios en la economía del hogar más que a dinámicas estructurales. Por el contrario, quienes declaran un empeoramiento de su situación económica tienden a señalar factores externos y generales (gráfico 2). La causa más citada, con gran diferencia, es el aumento de los precios (85 %), seguida del incremento de los impuestos (42 %). A distancia se encuentran otros motivos de carácter más específico, como el empeoramiento de la estabilidad laboral (12 %), la reducción salarial (12 %), gastos imprevistos (11 %), pérdida de empleo (9 %) o la jubilación (7 %).

Casi la mitad de los encuestados considera que la situación económica del hogar es hoy similar a la de la pandemia (44 %). Sin embargo, el 34 % cree que ha empeorado, cifra que supera holgadamente al 22 % que considera que ha mejorado

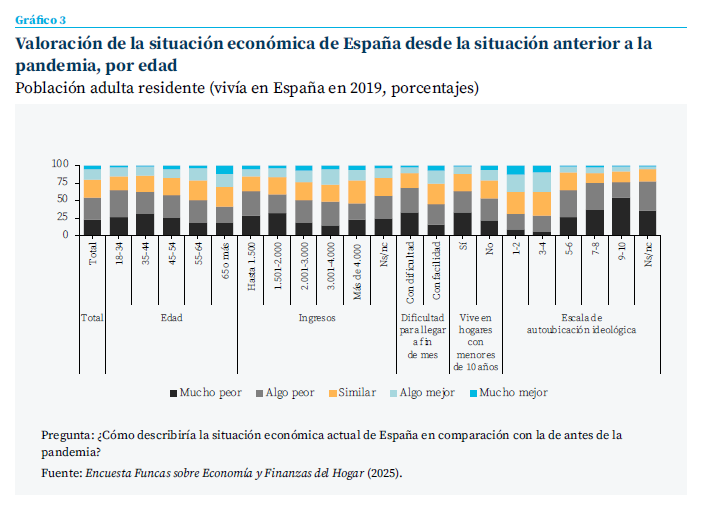

En cuanto a la valoración de la economía española en su conjunto, de los datos se desprende como acusadamente negativa, más aún que en el caso de la situación económica del hogar. Concretamente, más de la mitad de los encuestados (55 %) considera que la economía española ha empeorado desde 2019: un 24 % afirma que está “mucho peor” y un 31 % que está “algo peor”. Solo un 25 % opina que la situación es similar y un 20 % cree que ha mejorado (gráfico 3). Este contraste entre una percepción relativamente menos negativa de la economía personal que de la situación económica general es frecuente en los datos de opinión pública, incluidos los barómetros del CIS y otros datos elaborados por Funcas con anterioridad. Se puede interpretar como resultado de un proceso cognitivo en el que, al evaluar el estado del país, los individuos no solo consideran su propia experiencia inmediata, sino que también incorporan aspectos más amplios y diversos de la realidad social y económica. Implica que, al fin y al cabo, los ciudadanos son sensibles a problemas colectivos más allá de los que les afectan a ellos directamente.

Suelen ser las personas de mediana edad (entre 35 a 54 años) seguidas de los más jóvenes (de 18 a 34 años) las que muestran un mayor nivel de insatisfacción

Resulta pertinente preguntarse en qué medida estas percepciones expresadas por los entrevistados responden a diferencias en el bienestar y las condiciones materiales y en qué medida a factores subjetivos como, por ejemplo, su posicionamiento ideológico. A la luz de los datos recabados, ambas dinámicas desempeñan un papel relevante. Por un lado, algunas características sociodemográficas relacionadas con el ciclo de vida y las condiciones materiales se vinculan sistemáticamente y en la misma dirección con la valoración de distintas dimensiones económicas. Destacan especialmente las diferencias por edad, por composición del hogar, nivel de ingresos y dificultades declaradas para llegar a fin de mes. Por ejemplo, suelen ser las personas de mediana edad (entre 35 a 54 años) seguidas de los más jóvenes (de 18 a 34 años) las que muestran un mayor nivel de insatisfacción. Cerca de cuatro de cada diez afirma que la situación de su hogar ha empeorado, una proporción ligeramente superior a la de los jóvenes (34 %) y notablemente mayor que entre las personas cercanas a la jubilación (32 %) o las ya jubiladas (27 %) (gráfico 1).

La opinión negativa sobre la evolución de la economía general es, también, mayoritaria entre los menores de 45 años, alcanzando a casi dos tercios, pero tiende a disminuir progresivamente a partir de esa edad (gráfico 3). La visión negativa es más frecuente entre quienes declaran menores ingresos en su hogar o dificultades para llegar a fin de mes. Por último, cabe señalar que quienes viven en hogares con niños pequeños muestran sistemáticamente una percepción más negativa tanto de la evolución de la situación de su hogar como de la de la economía general, reflejando las dificultades adicionales que suelen enfrentar las familias durante la etapa de crianza.

No puede obviarse, en todo caso, el papel que juega la autoubicación ideológica en estas percepciones económicas. En las posiciones más a la izquierda del espectro ideológico, los porcentajes de quienes afirman que la situación económica de su hogar ha mejorado o empeorado están relativamente equilibrados y, de hecho, en el segmento de centro-izquierda predominan (ligeramente) las percepciones positivas, el único en que así sucede (gráfico 1). Por el contrario, desde el centro hacia la derecha predominan claramente las percepciones negativas, entre quienes la proporción de quienes creen que su situación económica ha empeorado supera ampliamente a la de quienes piensan que ha mejorado. La diferencia se hace máxima en las posiciones más a la derecha, en las que el 50 % afirma que ha habido un empeoramiento y solo un 15 % refiere una mejoría.

Estas diferencias son aún más intensas cuando se refieren a la evolución de la situación económica del país desde la situación previa a la pandemia. En las posiciones más a la izquierda, los juicios positivos superan a los negativos: un 38 % considera que la economía ha mejorado, frente a un 30 % que cree que ha empeorado (gráfico 3). Sin embargo, a partir del centro ideológico, la tendencia se revierte con claridad: en el segmento 5-6, el 65 % afirma que la situación ha empeorado, y en las posiciones 9-10, el porcentaje se eleva al 76 %.

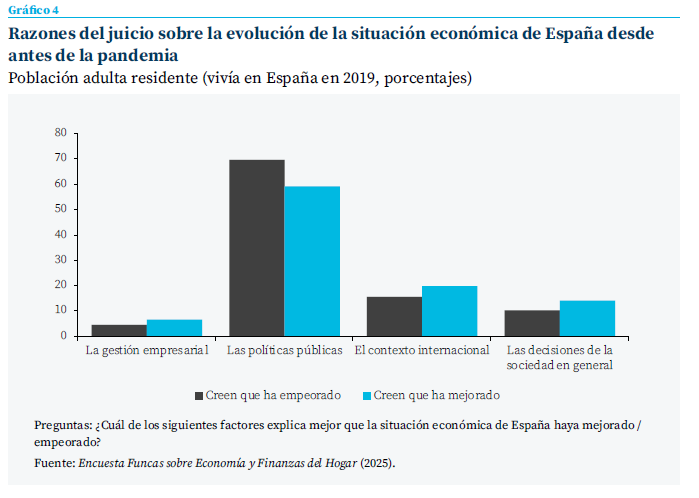

Tanto entre quienes consideran que la situación ha empeorado como entre quienes perciben una mejora, la mayoría atribuye esta evolución principalmente a las políticas públicas

El papel jugado por la polarización política en el juicio sobre la economía se pone en evidencia cuando se pregunta a los encuestados por las causas de su valoración de la evolución de la situación económica de España. Tanto entre quienes consideran que la situación ha empeorado como entre quienes perciben una mejora, la mayoría atribuye esta evolución principalmente a las políticas públicas (gráfico 4). Así, entre quienes expresan un empeoramiento, un 70 % señala como causa principal las decisiones políticas, muy por encima de otros factores como el contexto internacional (16 %), las decisiones de la sociedad (10 %) o la gestión empresarial (5 %). Por su parte, quienes afirman que ha mejorado también señalan mayoritariamente a las políticas públicas (59 %), aunque conceden algo más de peso al contexto internacional (20 %), las decisiones de la sociedad (14 %) y la gestión empresarial (7 %).

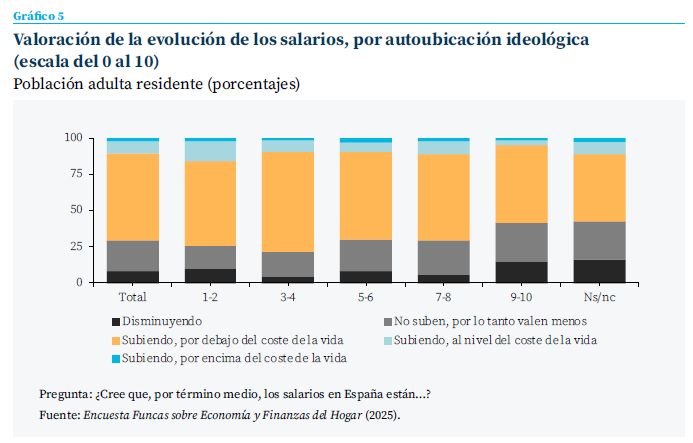

En todo caso, si hay una dimensión en la que se encuentra acuerdo entre los entrevistados, es en el sentimiento generalizado de debilitamiento del poder adquisitivo. Este consenso se evidencia en otros dos indicadores que proporciona la encuesta. El 90 % de los entrevistados afirma que los salarios han perdido poder adquisitivo, bien porque no han aumentado o bien porque lo han hecho por debajo del aumento de los precios (gráfico 5). A diferencia de otras percepciones aquí expuestas, a este respecto apenas hay variaciones según la ideología política, lo que refuerza la idea de que la pérdida de poder adquisitivo constituye una experiencia ampliamente compartida.

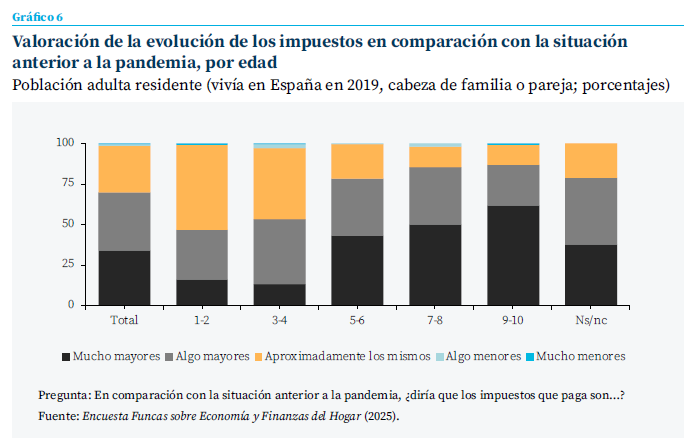

Asimismo, como se expone en la siguiente sección, un 70 % afirma que los impuestos han aumentado desde la pandemia, aunque en este punto sí se observan diferencias notables en función del posicionamiento ideológico: esta percepción es menos frecuente entre las personas que se ubican en posiciones de izquierda y aumenta claramente hacia el centro y la derecha del espectro ideológico (gráfico 6).

El papel de los impuestos: ¿cuánto pesan en la valoración negativa de la economía?

La recaudación de los principales impuestos soportados por los hogares –IRPF, IVA e impuestos especiales– aumentó entre 2019 y 2024 en 62.300 millones de euros (AEAT, 2024). Más de la mitad de ese aumento (56 %) correspondió al IRPF y un tercio al IVA (28 %) siendo estos dos los impuestos con los que los hogares están más familiarizados. Por este motivo, los hogares perciben que el aumento de la carga impositiva de estos dos impuestos son factores clave en su situación económica.

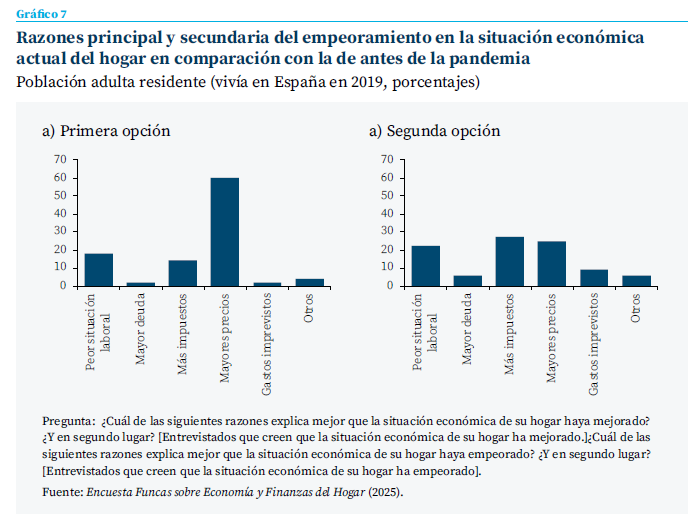

Alrededor del 70 % de los entrevistados considera que la principal causa de su mejor situación económica es la mejora de ingresos asociada a su situación laboral. La percepción que se tiene aquí de los impuestos es marginal: únicamente el 2 % alude a una menor carga impositiva como causa de dicha mejoría. Contrariamente, el papel de los impuestos es mucho más relevante para las personas que perciben un empeoramiento de su situación económica. El gráfico 7 muestra las causas de dicho empeoramiento diferenciadas como principal y secundaria. Como primera opción, el 60 % ha elegido el aumento de los precios de consumo, seguida de lejos por una peor situación laboral asociada a menores ingresos (18 %) y al aumento de los impuestos (14 %). Como segunda opción, los entrevistados declaran mayoritariamente el aumento de la carga impositiva (28 %), aunque seguida de cerca por el incremento de los precios (25 %) y el empeoramiento de la situación laboral (22 %). Es decir, el vínculo mayores precios, menores salarios reales y mayor carga impositiva explica notablemente la percepción económica negativa de los ciudadanos.

De hecho, uno de cada tres entrevistados en la encuesta opina que su situación económica personal ha empeorado respecto a 2019. Este sentir personal conecta con los datos objetivos de evolución de la renta real media de los hogares y del aumento de la carga impositiva, tanto de IRPF como de IVA. Funcas ha publicado varios estudios recientes que corroboran esta percepción. Concretamente, la renta neta real de los hogares de 2024 fue un 4,3 % inferior a la que tenían en 2008. Y, paralelamente, la carga media real de IRPF de 2024 fue un 14,4 % superior a la de 2008 (Romero-Jordán, 2025a, 2025b). Asimismo, la carga fiscal por IVA ha aumentado en media en 450 euros por hogar entre 2021 y 2024 por efecto de la inflación (Romero-Jordán, 2025b). En definitiva, la percepción subjetiva procedente de las encuestas se encuentra estrechamente conectada a la información objetiva contenida en las encuestas.

La percepción de una mayor carga impositiva por tramos de edad tiene forma de U invertida. Concretamente, el 9 % son menores de 30 años, el 30 % se encuentra en el tramo de 45 a 55 años y alrededor del 20 % son mayores de 65 años. Este resultado se justifica por las diferencias existentes en los niveles de ingresos y de carga fiscal por cohortes de edad, teniendo en cuenta que el perfil de ingresos es creciente hasta los 55-60 años. Sin embargo, son los individuos con estudios básicos hasta la ESO los que otorgan mayor peso a los impuestos en la valoración negativa de la evolución de su situación económica: alrededor de 5 de cada 10, mientras que en los individuos con estudios universitarios es inferior a 3 de cada 10. Este resultado concuerda con la idea expuesta anteriormente de que la visión negativa de la economía es más frecuente entre quienes declaran menores ingresos en su hogar o dificultades para llegar a fin de mes. Esta percepción negativa es mayoritaria entre los entrevistados que se encuentran trabajando (entre el 60 % y el 68 %), claramente por encima de los pensionistas (aproximadamente entre el 18 % del 20 %). Finalmente, el porcentaje de declarantes con una percepción negativa de la evolución de la economía de su hogar debido a los impuestos es alrededor del triple entre quienes se sitúan ideológicamente a la derecha (escala 6 a 10) que a la izquierda (escala la 1 a 4).

Referencias

AEAT. (2025). Series históricas de bases, tipos e impuestos devengados. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

Banco de España. (2025). Una estimación de la contribución de la población extranjera en España al crecimiento del PIB per cápita en el período 2022-2024. Boletín Económico, segundo trimestre.

CaixaBank Research. (2024). The challenge of increasing the supply of affordable housing in Spain. https://www.caixabankresearch.com/en/sectoral-analysis/real-estate/challenge-increasing-supply-affordable-housing-spain

CaixaBank Research. (2025). La capacidad transformadora del NGEU y de otros planes de estímulo fiscal. Informe Mensual, 498.

Eurostat. (2025). Gini coefficient of equivalised disposable income. https://ec.europa.eu/eurostat/databrowser/view/tessi190/default/table?dil=en

García Díaz, M. Á., y Pinto Hernández, F. (2024). Evolución de la ocupación y población activa en España 2019- 2024. Detalle por comunidades autónomas. Fundación de Estudios de Economía Aplicada (FEDEA).

Instituto Nacional de Estadística. (2024). Encuesta de ocupación hotelera. Año 2023.

Instituto Nacional de Estadística. (2025). Encuesta de Estructura Salarial 2023. Resultados definitivos. Madrid: INE.

Miyar-Busto, M. M. (2023). Juntos en los malos tiempos: la percepción social de la economía en España (2000-2023). Panorama Social, 37, 111-127.

Romero-Jordán, D. (2023). Incidencia de la inflación en España en 2021 y 2022: ¿cuáles han sido los hogares más perjudicados? Cuadernos de Información Económica, 294, 9-18. https://www.funcas.es/articulos/incidencia-de-la-inflacion-en-espana-en-2021-y-2022-cuales-han-sido-los-hogares-mas-perjudicados/

Romero-Jordán, D. (2025a). Impacto de la inflación sobre la factura de IVA de los hogares españoles en el período 2021-2024. Investigaciones Funcas. https://www.funcas.es/documentos_trabajo/impacto-de-la-inflacion-sobre-la-factura-de-iva-de-los-hogares-espanoles-en-el-periodo-2021-2024/

Romero-Jordán, D. (2025b). Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 20212024. Cuadernos de Información Económica, 305, páginas 47-52. https://www.funcas.es/revista/politicas-economicas-en-un-mundo-fragmentado/

Nota

* UNED y Funcas.

** Universidad Rey Juan Carlos y Funcas.

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales