Panel de previsiones de la economía española

ENERO 2023

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

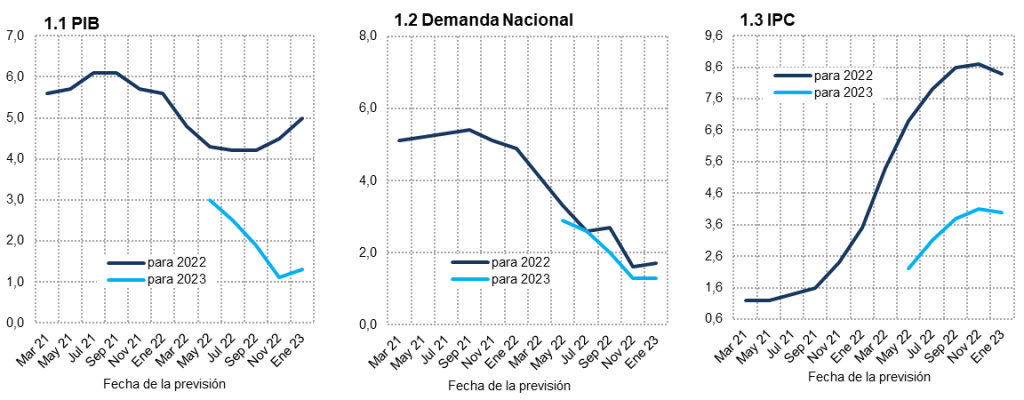

Se estima que el PIB creció un 5% en 2022

Según el consenso de los analistas, el PIB creció un 5% en 2022, cinco décimas más que en la previsión de noviembre. La revisión se debe, en primer lugar, al ajuste al alza por parte del INE de los datos de Contabilidad Nacional, lo que deja el crecimiento acumulado durante los tres primeros trimestres del año en el 6,3%, frente al 5,7% en la estimación incorporada en el anterior Panel. Además, el consenso para el cuarto trimestre es de un crecimiento nulo, frente a una caída del PIB de cuatro décimas anticipada en noviembre.

La demanda nacional habría aportado 1,7 puntos porcentuales al crecimiento del PIB (una décima más de lo adelantado en el anterior consenso) y el sector exterior 3,3 puntos porcentuales (cuatro décimas más).

La previsión para 2023 es de un crecimiento del 1,3%, dos décimas más que en el anterior Panel

La previsión de consenso de crecimiento del PIB para 2023 aumenta en dos décimas respecto al anterior panel, hasta el 1,3%. Se espera un crecimiento nulo en el primer trimestre, seguido de avances del 0,5%-0,6% para el resto de trimestres (cuadro 2).

El incremento de la actividad en el conjunto del año procederá de la demanda nacional, mientras que el sector exterior tendrá una aportación nula (frente a una detracción de dos décimas en la anterior previsión de consenso). La desaceleración con relación a 2022 se percibirá en el consumo privado, la inversión y el comercio exterior, mientras que el consumo público volverá a tasas positivas tras la contracción registrada en el pasado ejercicio (cuadro 1).

Revisión a la baja de la previsión de IPC general en 2023, y al alza del IPC subyacente

El IPC general ha continuado su moderación, que comenzó en septiembre, en los últimos meses de 2022, debido a un comportamiento más favorable de los precios energéticos unido a efectos base. Por el contrario, las tasas del índice subyacente se han elevado hasta alcanzar un 7% en diciembre, máximo de los últimos 30 años. En términos medios para el conjunto del año, el IPC general se incrementó un 8,4%, y el subyacente un 5,2% (las previsiones fueron recopiladas antes de la publicación del dato definitivo de diciembre, por lo que las estimaciones de algunos panelistas no coinciden con el resultado definitivo).

La previsión para la tasa media anual de 2023 se reduce en una décima, respecto al anterior Panel, hasta el 4%. La tasa interanual de diciembre sería del 3,7% (cuadro 3). En cuanto a la inflación subyacente, se eleva en cinco décimas, respecto a la anterior previsión de consenso, hasta el 4,5% en media anual.

El empleo crecerá un 1% en 2023 y la tasa de paro subirá una décima hasta el 13%

Según las cifras de afiliación a la Seguridad Social, la creación de empleo en el cuarto trimestre fue similar a la de los trimestres previos. En el conjunto del año, el número medio de afiliados aumentó un 3,9%, lo que supone un incremento de 750.000 con relación a 2021.

La previsión de consenso para el crecimiento del empleo es del 3,7% para 2022 y del 1% para 2023, reduciéndose en dos y una décima, respectivamente, en relación con el Panel de noviembre. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo habría aumentado un 1,3% en 2022 y la previsión es que crecerá un 0,3% este año. En cuanto a los CLU, se habrían incrementado un 0,6% en 2022 y se prevé un 3,1% en 2023.

La tasa de desempleo media anual se habría situado, según el consenso, en el 12,9% en 2022, y se incrementaría una décima hasta el 13% en 2023 (cuadro 1).

Revisión a la baja del superávit externo para 2023

La balanza de pagos por cuenta corriente arrojó hasta octubre de 2022 un superávit de 4,44 miles de millones de euros, frente a 9,76 miles de millones en el mismo periodo del año anterior. Este empeoramiento se deb, entre otros factores, al encarecimiento de la factura energética. La estimación de consenso apunta a un superávit en 2022, como en el anterior Panel, del 0,6% del PIB, y se prevé también un excedente, del 0,3%, para 2023 –dos décimas menos que en la anterior previsión– (cuadro 1).

Continúa mejorando la previsión de déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta octubre un déficit de 15.168 millones de euros, frente a 53.275 millones en el mismo periodo del año anterior. Este mejor resultado es consecuencia de un incremento, mayor de lo esperado, de 48.284 millones de euros en los ingresos, muy superior al incremento de 10.067 millones de los gastos.

Los panelistas esperan un déficit público del 4,5% del PIB para 2022, tres décimas menos que en el anterior Panel. Esta estimación es menor que la que contempla el Gobierno, que sitúa el déficit en el 5%. Para 2023, el consenso espera un déficit del 4,3% del PIB, que, en este caso, se encuentra por encima de la del Gobierno.

El contexto internacional es menos desfavorable que en el anterior Panel

Si bien el entorno global sigue siendo muy incierto, algunos de los factores del brote de inflación y de la actual fase de debilitamiento económico parecen haber perdido fuelle en los últimos meses. En primer lugar, los precios energéticos –principal origen del shock de “estanflación”— se han moderado de manera acusada. El barril de Brent cotiza en torno a 85$, casi 10$ menos que en noviembre, y el gas ha registrado un retroceso aún más pronunciado desde mediados de diciembre, hasta el entorno de 55€ por MWh. Estos son niveles que retrotraen a la situación previa al estallido de la guerra en Ucrania, facilitando la desescalada de la inflación energética. Todo ello, junto con la inusual suavidad del invierno en Europa hasta ahora, ha ayudado a alejar el espectro de un corte de suministro de hidrocarburos. En segundo lugar, el riesgo geopolítico sigue siendo elevado, pero los peores escenarios que lastraban la confianza de las empresas y de los consumidores (desbordamiento del conflicto bélico, amenaza nuclear, etc.) parecen hoy por hoy menos probables.

El resultado es una ligera mejora del índice PMI de actividad global en el cierre del año, situándose todavía en terreno contractivo, y de las expectativas empresariales de una recuperación de la demanda (a tenor del alza de PMI global de pedidos anticipados en los próximos meses). En sus últimas previsiones para 2023, el BCE vaticina un crecimiento en la eurozona todavía positivo, del 0,5%.

Así pues, los panelistas se muestran algo menos pesimistas en relación al contexto externo, tanto en Europa como fuera de ella. Si bien la mayoría sigue opinando que la coyuntura actual es desfavorable, son ahora menos los que consideran que las perspectivas podrían empeorar en los próximos meses tanto en la UE (con 5 analistas que pronostican un deterioro, frente a 9 en el Panel de noviembre) como fuera de Europa (2, frente a 6 en el anterior consenso).

Los tipos de interés seguirán subiendo

Si bien la presión inflacionista parece aminorarse, la política monetaria sigue endureciéndose. En EE UU se percibe una cierta inflexión: la Reserva Federal ha reducido el ritmo de subida de su principal tipo de interés, que ahora se sitúa en el 4,25-4,50%, es decir 50 puntos básicos más que en el anterior Panel. Pero las señales son menos claras de este lado del Atlántico. El BCE ha incrementado su facilidad de depósitos en esa misma magnitud, hasta el 2%, dando a entender que seguirán varias vueltas de tuerca. Por otra parte, como parte del proceso de ajuste cuantitativo (QT), prosigue el reembolso de las operaciones de apoyo al crédito bancario al sector privado (los llamados TLTROs) a la vez que el banco central confirma su intención de reducir el saldo vivo de bonos públicos en cartera.

Con todo, la perspectiva de nuevos ajustes por parte del BCE en el corto plazo ha seguido presionando al alza el Euribor a un año, principal referencia para las hipotecas. Éste supera el 3,3%, medio punto más que en noviembre. Sin embargo, el rendimiento del bono español a 10 años ha oscilado en torno a 3,1% sin que se detecte una tendencia clara –reflejando la anticipación por parte de los mercados de un punto de inflexión en la política monetaria en el próximo año, en consonancia con la evolución de la inflación. La prima de riesgo se mantiene estable en torno a 100 puntos, un nivel que evidencia la ausencia de tensiones financieras en el mercado de deuda pública española.

En sus valoraciones, los panelistas apuestan por un menor ritmo de subida de los tipos de interés. La facilidad de depósitos del BCE rozaría el 3% al final del periodo de previsión, medio punto más que en el anterior consenso (cuadro 2). El Euribor se ha revisado en una magnitud similar hasta el entorno del 3,5%, mientras que el rendimiento del bono a 10 años evolucionaría sin grandes cambios en relación al anterior Panel (aplanamiento de la curva de tipos).

Apreciación del Euro frente al dólar

En los últimos meses el Euro ha tendido a recuperar parte del terreno perdido frente al dólar, fruto de la senda de subida de tipos de interés emprendida por el BCE, de modo que los mercados anticipan un menor diferencial de rendimiento financiero entre ambos lados del Atlántico. Los analistas anticipan una ligera apreciación en los próximos meses (cuadro 2), frente a la estabilidad vaticinada en el anterior consenso.

La política macroeconómica debe seguir centrándose en la lucha contra la inflación

La preocupación en torno a la inflación y a sus costes para la economía se refleja en la opinión de los analistas acerca de la política económica. La mayoría de panelistas coincide en el carácter expansivo de la política fiscal en la actualidad (cuadro 4), pero crece el número de opiniones que consideran que esta política debería ser más neutra o incluso restrictiva con relación al ciclo económico. Asimismo, para todos los panelistas la política monetaria no debería ser expansiva, sino neutra o restrictiva, sin grandes cambios en relación al consenso de noviembre.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - ENERO 2023Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | ||||||||||||||

| BBVA Research | ||||||||||||||

| CaixaBank Research | ||||||||||||||

| Cámara de Comercio de España | ||||||||||||||

| Centro de Estudios Economía de Madrid (CEEM-URJC) | ||||||||||||||

| Centro de Predicción Económica (CEPREDE-UAM) | ||||||||||||||

| CEOE | ||||||||||||||

| Equipo Económico (Ee) | ||||||||||||||

| EthiFinance Ratings | ||||||||||||||

| Funcas | ||||||||||||||

| Instituto Complutense de Análisis Económico (ICAE-UCM) | ||||||||||||||

| Instituto de Estudios Económicos (IEE) | ||||||||||||||

| Intermoney | ||||||||||||||

| Mapfre Economics | ||||||||||||||

| Oxford Economics | ||||||||||||||

| Repsol | ||||||||||||||

| Santander | ||||||||||||||

| Metyis | ||||||||||||||

| Universidad Loyola Andalucía | ||||||||||||||

| CONSENSO (MEDIA) | ||||||||||||||

| Máximo | ||||||||||||||

| Mínimo | ||||||||||||||

| Diferencia 2 meses antes (1) | ||||||||||||||

| - Suben (2) | ||||||||||||||

| - Bajan (2) | ||||||||||||||

| Diferencia 6 meses antes (1) | ||||||||||||||

| Pro memoria: | ||||||||||||||

| Gobierno (octubre 2022) | ||||||||||||||

| Banco de España (diciembre 2022) | ||||||||||||||

| CE (noviembre 2022) | ||||||||||||||

| FMI (octubre 2022) | ||||||||||||||

| OCDE (noviembre 2022) | ||||||||||||||

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - ENERO 2023Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | ||||||||||||||||||

| BBVA Research | ||||||||||||||||||

| CaixaBank Research | ||||||||||||||||||

| Cámara de Comercio de España | ||||||||||||||||||

| Centro de Estudios Economía de Madrid (CEEM-URJC) | ||||||||||||||||||

| Centro de Predicción Económica (CEPREDE-UAM) | ||||||||||||||||||

| CEOE | ||||||||||||||||||

| Equipo Económico (Ee) | ||||||||||||||||||

| EthiFinance Ratings | ||||||||||||||||||

| Funcas | ||||||||||||||||||

| Instituto Complutense de Análisis Económico (ICAE-UCM) | ||||||||||||||||||

| Instituto de Estudios Económicos (IEE) | ||||||||||||||||||

| Intermoney | ||||||||||||||||||

| Mapfre Economics | ||||||||||||||||||

| Oxford Economics | ||||||||||||||||||

| Repsol | ||||||||||||||||||

| Santander | ||||||||||||||||||

| Metyis | ||||||||||||||||||

| Universidad Loyola Andalucía | ||||||||||||||||||

| CONSENSO (MEDIA) | ||||||||||||||||||

| Máximo | ||||||||||||||||||

| Mínimo | ||||||||||||||||||

| Diferencia 2 meses antes (1) | ||||||||||||||||||

| - Suben (2) | ||||||||||||||||||

| - Bajan (2) | ||||||||||||||||||

| Diferencia 6 meses antes (1) | ||||||||||||||||||

| Pro memoria: | ||||||||||||||||||

| Gobierno (octubre 2022) | ||||||||||||||||||

| Banco de España (diciembre 2022) | ||||||||||||||||||

| CE (noviembre 2022) | ||||||||||||||||||

| FMI (octubre 2022) | ||||||||||||||||||

| OCDE (noviembre 2022) | ||||||||||||||||||

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - ENERO 2023| PIB (1) | |||||||||

| Euribor 1 año (2) | |||||||||

| Tipo interés deuda pública 10 años (2) | |||||||||

| Tipo interés BCE op. princip. de financ. (3) | |||||||||

| Tipo interés BCE depósitos (3) | |||||||||

| Tipo cambio dólar / euro (2) |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - ENERO 2023Variación interanual en %

CUADRO 4

OPINIONES - ENERO 2023Número de respuestas

| Contexto internacional: UE | |||||||

| Contexto internacional: No UE | |||||||

| Valoración política fiscal (1) | |||||||

| Valoración política monetaria (1) | |||||||

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.