Panel de previsiones de la economía española

SEPTIEMBRE 2023

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 18 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 18 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

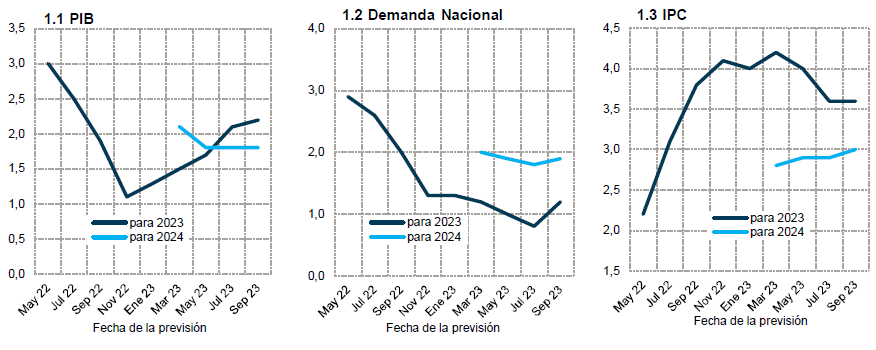

La estimación de crecimiento del PIB para 2023 sube una décima hasta el 2,2%

Según datos provisionales, el PIB creció en el segundo trimestre un 0,4%, lo que supone una décima más de lo anticipado por los panelistas. La demanda nacional aportó 1,8 puntos porcentuales al crecimiento, mientras que el sector exterior restó 1,4 puntos. En esta línea, los indicadores mostraron un buen comportamiento durante el segundo trimestre, que se mantenía en muchos de ellos en julio, pero se ha visto interrumpido en agosto y sugiere un cambio de tendencia.

El consenso de panelistas apunta a un crecimiento del 0,2% en el tercer trimestre, seguido de un avance de tres décimas en el cuarto trimestre (cuadro 2). Para el conjunto del año, la estimación media se sitúa en el 2,2%, lo que supone una décima más respecto a la anterior previsión (cuadro 1).

En cuanto a la composición del crecimiento del PIB para 2023, la aportación de la demanda nacional será de 1,2 puntos porcentuales (cuatro décimas más respecto al anterior Panel), y la del sector exterior será de un punto porcentual (tres décimas menos respecto a la anterior previsión). La previsión de la inversión y del consumo, tanto público como el de los hogares, se revisa al alza. En cuanto a las exportaciones e importaciones, la previsión se reduce en 1,4 y 0,7 puntos porcentuales, respectivamente (cuadro 1).

La previsión para 2024 se mantiene en el 1,8%

La previsión de consenso para el crecimiento del PIB en 2024 se mantiene sin cambios desde el Panel de julio en el 1,8%. Esta previsión está por debajo de las de los principales organismos nacionales e internacionales (cuadro 1).

Respecto a la composición del crecimiento para 2024, la aportación del sector exterior será ligeramente negativa, mientras que la demanda nacional sumará 1,9 puntos porcentuales –igual que en el anterior Panel–. Se espera que tanto el consumo de los hogares como la inversión tengan un crecimiento superior al de 2023, mientras que el consumo público crecerá menos que este año.

Se eleva en una décima la previsión de inflación para 2024

La tasa general de inflación se situó en un mínimo del 1,9% en junio, y, posteriormente, tal y como se adelantó, volvió a ascender en julio y agosto. Se espera que la inflación general continúe aumentando en lo que queda de año.

La previsión para la tasa de inflación general media anual de 2023 es del 3,6% y para la tasa subyacente del 5,7% –ambas previsiones se mantienen respecto al anterior consenso–. En cuanto a 2024, la previsión se ha revisado al alza hasta el 3% para la tasa general, mientras que la subyacente se mantiene en el 3,1%.

Las tasas interanuales previstas del índice general para diciembre de 2023 y diciembre de 2024 son del 3,8% y 2,4%, respectivamente (cuadro 3).

El empleo continuará creciendo y la tasa de paro descendiendo

Según las cifras de afiliación a la Seguridad Social, el ritmo de crecimiento del empleo desestacionalizado en julio y agosto fue de menor intensidad que en los meses previos de primavera, sobre todo por la pérdida de ritmo en el sector servicios, aunque la evolución de esta variable continúa sorprendiendo favorablemente.

Con todo, las previsiones de crecimiento del empleo se han revisado al alza, hasta un 1,9% este año y un 1,6% el próximo. Al mismo tiempo, las previsiones para la tasa de desempleo se han revisado a la baja, y ahora se espera una tasa media anual del 12,3% en 2023 y del 12% en 2024. Junto a las exportaciones e importaciones, estas dos variables son las que sufren mayores revisiones en este Panel.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales, se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo crecerá un 0,3% este año y un 0,2% en 2024. En cuanto a los CLU, se incrementarán un 3,6% en 2023 y un 3,3% en 2024.

Superávit externo histórico

La balanza de pagos por cuenta corriente registró un saldo positivo hasta junio de 18.981 millones de euros, un 2,7% del PIB, lo que supone el mejor dato en este periodo de toda la serie histórica. Esta cifra es consecuencia de un resultado histórico en el saldo comercial que más que compensa el deterioro de la balanza de rentas.

La previsión de consenso para el superávit de la balanza por cuenta corriente se eleva hasta el 1,6% del PIB en 2023 y se mantiene en el 1,1% del PIB para 2024.

Se mantiene la previsión de déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta junio de este año un déficit de 30.571 millones de euros, frente a 32.270 millones en el mismo periodo del año anterior. Esta mejora se debió a un aumento de los ingresos de 22.861 millones, superior al incremento de 21.162 millones experimentado por lo gastos.

El consenso espera una reducción del déficit del conjunto de administraciones públicas durante 2023 y 2024. En concreto, el saldo negativo de las cuentas públicas sería del 4,1% del PIB este año y del 3,6% en el ejercicio próximo. Estas cifras están por encima de lo esperado por el Gobierno, Banco de España y OCDE (cuadro 1).

Deterioro del entorno externo, sobre todo en la UE

Las señales de debilitamiento de la economía europea se han afianzado desde el anterior Panel. El PIB de la Unión Europea se estancó en el segundo trimestre, arrastrado por la tendencia recesiva que golpea algunas de las economías con mayor peso de la industria como Alemania, Austria, Italia y Países Bajos. Los indicadores disponibles para el tercer trimestre apuntan a un empeoramiento adicional: el índice PMI de gestores de compra de la eurozona se adentra en terreno negativo, mientras que las expectativas para los próximos meses se enfrían.

Las perspectivas se han visto afectadas por el ciclo de subidas de tipos de interés, el bache que atraviesa el comercio internacional y la explosión de la burbuja de crédito en China, con sus derivadas globales, particularmente en la industria. Un factor más reciente es el repunte del precio de los hidrocarburos, como consecuencia de las restricciones de oferta de petróleo de la OPEP y del conflicto laboral que paraliza la producción de gas licuado en Australia. El barril de Brent se ha encarecido un 15% en comparación con el anterior Panel, y la referencia TTF del mercado gasístico europeo lo ha hecho un 5%. La subida de los precios energéticos y la depreciación del euro también dificultan el proceso de desinflación.

Con todo, la Comisión Europea vaticina un crecimiento del 0,8% en 2023 para el conjunto de la eurozona (tres décimas menos que en la previsión de primavera) y del 1,4% en 2024 (también tres décimas menos). En EE.UU. la economía resiste mejor, si bien las tendencias más recientes también apuntan a una desaceleración.

Todo ello ha motivado un mayor pesimismo en las valoraciones del Panel acerca del entorno externo (cuadro 4). En comparación con el anterior consenso, se incrementa el número de opiniones que consideran que ese entorno es desfavorable, tanto en la UE como fuera de ella. Y prácticamente todos los analistas vaticinan que esa situación persistirá en los próximos meses, o irá a peor.

Los tipos de interés se mantendrán en niveles más elevados de lo anticipado, durante el periodo de previsión

En su última reunión, el BCE incrementó sus principales tipos de interés en 25 puntos básicos y prosiguió con las medidas de restricción de liquidez (reembolso de las TLTRO y desinversión de los bonos públicos en cartera). Si bien el IPC total se modera, sus componentes subyacentes siguen avanzando a un ritmo superior al objetivo de estabilidad de los precios, motivando el proceso de restricción monetaria. Por otra parte, el banco central vigila el impacto de la depreciación del euro, la subida del coste de la energía y la posible aparición de efectos de segunda ronda en términos de salarios, ante unos mercados laborales tensionados. Pese a todo, Christine Lagarde también reconoce que el ciclo monetario está incidiendo en la economía. De ahí la inflexión de su narrativa, abriendo la puerta a una eventual pausa en la subida de tipos, que sin embargo se mantendrían en un nivel elevado durante un tiempo prolongado.

Los analistas prevén que los tipos se mantendrán en niveles elevados durante más tiempo de lo anticipado en julio. Pese al enfriamiento de las perspectivas económicas, no se prevé un descenso importante de la facilidad de depósitos del BCE hasta el segundo semestre del próximo ejercicio. A finales de 2024, la facilidad de depósitos se situaría todavía en el entorno del 3,25%, cuando no llegaba al 3% en el anterior Panel.

Los tipos de interés de mercado seguirían una tendencia similar. A finales de 2024, el Euribor todavía superaría el 3,5% (dos décimas más que en la valoración de julio) y la deuda pública española con vencimientos a 10 años cotizaría por encima de 3,3% (una décima más).

Depreciación del euro frente al dólar

El dólar ha reforzado su condición de valor refugio, por el contexto de fuertes turbulencias en China y de menor resistencia en Europa a las subidas de tipos de interés. El resultado es una depreciación del euro frente a la divisa americana (-5% aproximadamente en relación con el Panel de julio). Sin embargo, la mayoría de los analistas opinan que el terreno perdido se recuperará en los próximos trimestres (cuadro 2), de modo que a finales de 2024 la cotización del euro alcanzará niveles próximos a los valores anticipados en el anterior Panel.

Pocos cambios en las valoraciones acerca de la política macroeconómica

En cuanto a la política macroeconómica, el consenso se mantiene prácticamente sin cambios. La mayoría sigue considerando que la política fiscal está siendo expansiva, y todos opinan que esta política debería ser más neutra o incluso restrictiva en relación con el ciclo económico (cuadro 4). Las opiniones son también cuasi unánimes acerca del carácter restrictivo que está teniendo la política monetaria, siendo generalmente ésta la posición adecuada habida cuenta de la persistencia del brote inflacionario.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2023Variación media anual en porcentaje, salvo indicación en contrario

| 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 |

|

| Analistas Financieros Internacionales (AFI) | 2,2 | 1,6 | 0,7 | 2,0 | 2,2 | 2,3 | 3,8 | 4,2 | 0,1 | 4,8 | 6,3 | 3,5 | 1,7 | 2,5 |

| BBVA Research | 2,4 | 2,1 | 0,7 | 2,6 | 1,8 | 2,9 | 2,7 | 5,6 | 1,6 | 5,8 | 3,0 | 6,1 | 1,6 | 3,3 |

| CaixaBank Research | 2,3 | 1,7 | 0,5 | 2,0 | 1,9 | 1,3 | 3,3 | 3,5 | -0,7 | 4,8 | 5,9 | 2,9 | 1,4 | 2,2 |

| Cámara de Comercio de España | 2,1 | 1,7 | 0,0 | 1,6 | 2,0 | 1,4 | 2,1 | 2,5 | -1,2 | 2,0 | 3,5 | 3,0 | 1,1 | 1,7 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,2 | 1,8 | 1,1 | 2,0 | 1,4 | 0,8 | 2,8 | 1,9 | 1,6 | 2,5 | 3,8 | 1,5 | 1,4 | 1,7 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,0 | 2,4 | 0,7 | 1,8 | 2,0 | 1,6 | 3,3 | 6,3 | 0,8 | 9,6 | 4,7 | 4,8 | 1,3 | 2,5 |

| CEOE | 2,0 | 1,4 | 0,0 | 0,8 | 1,3 | 0,9 | 2,0 | 2,5 | -1,6 | 1,9 | 4,0 | 2,1 | 0,8 | 1,2 |

| Equipo Económico (Ee) | 2,4 | 1,9 | 0,6 | 0,9 | 1,2 | 0,9 | 3,0 | 4,5 | 1,8 | 4,7 | 3,4 | 4,3 | 1,1 | 1,6 |

| EthiFinance Ratings | 2,1 | 1,9 | 1,0 | 1,8 | 0,6 | 1,7 | 2,0 | 2,6 | 1,1 | 1,8 | 3,1 | 3,0 | -- | -- |

| Funcas | 2,2 | 1,6 | 0,1 | 1,4 | 0,9 | 0,8 | 1,0 | 2,0 | 2,0 | 2,1 | 1,1 | 1,5 | 0,6 | 1,3 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,4 | 2,1 | 1,0 | 2,1 | 1,7 | 1,9 | 3,0 | 2,7 | -1,0 | 2,3 | 5,6 | 2,5 | 1,5 | 1,9 |

| Instituto de Estudios Económicos (IEE) | 2,2 | 1,5 | 0,1 | 0,9 | 1,3 | 0,9 | 2,1 | 2,6 | -1,4 | 2,1 | 4,1 | 2,2 | 0,9 | 1,3 |

| Intermoney | 2,2 | 2,1 | 0,3 | 2,5 | 1,0 | 1,2 | 1,8 | 3,6 | 0,9 | 3,5 | 2,7 | 3,8 | 0,7 | 2,3 |

| Mapfre Economics | 2,2 | 1,9 | 0,8 | 1,9 | 1,2 | 1,1 | 0,2 | 1,8 | -- | -- | -- | -- | 1,1 | 1,6 |

| Oxford Economics | 2,2 | 1,3 | 0,6 | 2,4 | 1,6 | 0,9 | 1,4 | 1,6 | -3,0 | 1,3 | 4,0 | 0,3 | 1,1 | 1,4 |

| Repsol | 2,1 | 1,6 | 0,6 | 1,8 | 2,1 | 1,0 | 4,5 | 4,1 | -0,3 | 2,1 | 8,0 | 5,7 | 1,3 | 1,6 |

| Santander | 2,2 | 1,3 | 0,6 | 2,0 | 1,9 | 0,8 | 3,3 | 5,4 | -1,1 | 5,0 | 6,0 | 5,5 | 1,2 | 2,4 |

| Universidad Loyola Andalucía | 2,5 | 1,8 | 0,8 | 1,7 | 2,3 | 3,0 | 3,6 | 3,7 | -1,0 | 2,1 | 4,6 | 1,1 | 1,8 | 1,5 |

| CONSENSO (MEDIA) | 2,2 | 1,8 | 0,6 | 1,8 | 1,6 | 1,4 | 2,5 | 3,4 | -0,1 | 3,4 | 4,3 | 3,2 | 1,2 | 1,9 |

| Máximo | 2,5 | 2,4 | 1,1 | 2,6 | 2,3 | 3,0 | 4,5 | 6,3 | 2,0 | 9,6 | 8,0 | 6,1 | 1,8 | 3,3 |

| Mínimo | 2,0 | 1,3 | 0,0 | 0,8 | 0,6 | 0,8 | 0,2 | 1,6 | -3,0 | 1,3 | 1,1 | 0,3 | 0,6 | 1,2 |

| Diferencia 2 meses antes (1) | 0,1 | 0,0 | 0,2 | 0,0 | 0,4 | 0,1 | 0,9 | 0,2 | -0,9 | -0,2 | 1,9 | 0,1 | 0,4 | 0,1 |

| - Suben (2) | 7 | 2 | 5 | 5 | 10 | 8 | 10 | 9 | 1 | 3 | 10 | 6 | 9 | 6 |

| - Bajan (2) | 3 | 8 | 3 | 6 | 1 | 4 | 1 | 2 | 8 | 6 | 0 | 4 | 0 | 5 |

| Diferencia 6 meses antes (1) | 0,7 | -0,3 | -0,4 | -0,2 | 0,2 | 0,2 | 0,8 | 0,1 | -1,0 | -0,5 | 2,5 | 0,2 | 0,0 | -0,1 |

| Pro memoria: | ||||||||||||||

| Gobierno (abril 2023) | 2,1 | 2,4 | 2,1 | 3,0 | 1,9 | 0,9 | 0,9 | 5,0 | -- | -- | -- | -- | 1,7 | 2,9 |

| Banco de España (junio 2023) | 2,3 | 2,2 | 0,2 | 3,3 | 0,6 | 0,8 | 1,7 | 4,1 | -- | -- | -- | -- | 0,6 | 2,8 |

| CE (septiembre 2023) | 2,2 | 1,9 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (julio 2023) | 2,5 | 2,0 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (junio 2023) | 2,1 | 1,9 | 0,5 | 2,0 | 1,8 | 2,0 | 0,0 | 2,9 | -- | -- | -- | -- | 0,8 | 1,9 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2023Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 2,5 | 0,3 | 1,2 | 2,4 | 3,5 | 3,0 | 6,0 | 3,4 | 4,1 | 4,2 | 2,1 | 1,4 | 12,4 | 12,4 | 2,4 | 0,8 | -3,9 | -3,7 |

| BBVA Research | 5,2 | 2,9 | 3,4 | 5,8 | 3,4 | 3,2 | 6,1 | 3,0 | 3,4 | 5,0 | 1,6 | 1,6 | 12,3 | 11,7 | 2,2 | 2,0 | -4,2 | -3,5 |

| CaixaBank Research | 3,1 | 0,3 | 0,9 | 1,4 | 3,4 | 3,4 | 6,0 | 3,1 | 3,1 | 3,3 | 1,6 | 1,3 | 12,3 | 11,8 | 1,0 | 0,7 | -4,3 | -3,5 |

| Cámara de Comercio de España | 3,1 | 1,2 | 0,5 | 1,1 | 3,8 | 2,8 | 6,3 | 3,4 | -- | -- | 1,8 | 1,2 | 12,7 | 12,5 | 0,7 | 0,3 | -4,6 | -3,8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 5,4 | 3,4 | 3,2 | 3,2 | 4,0 | 3,3 | 5,0 | 3,2 | -- | -- | 1,4 | 1,2 | 12,6 | 12,0 | 1,2 | 1,0 | -4,1 | -3,4 |

| Centro de Predicción Económica (CEPREDE-UAM) | 5,2 | 3,7 | 3,6 | 4,5 | 3,7 | 3,1 | -- | -- | 4,4 | 3,4 | 1,6 | 1,5 | 12,8 | 12,5 | 2,5 | 1,0 | -4,2 | -3,5 |

| CEOE | 6,4 | 3,3 | 3,4 | 3,0 | 3,5 | 2,8 | 6,2 | 3,1 | 4,0 | 2,9 | 1,7 | 1,0 | 12,5 | 12,4 | 1,2 | 0,8 | -4,2 | -3,8 |

| Equipo Económico (Ee) | 6,4 | 3,5 | 3,2 | 3,1 | 3,7 | 3,5 | 5,0 | 3,4 | 3,9 | 3,6 | 1,9 | 1,5 | 12,3 | 11,9 | 0,9 | 0,8 | -3,9 | -3,7 |

| EthiFinance Ratings | 6,3 | 3,8 | 0,1 | 4,1 | 3,2 | 3,3 | 4,3 | 2,6 | -- | -- | -- | -- | 12,4 | 12,0 | 1,0 | 1,0 | -3,9 | -3,8 |

| Funcas | 6,9 | 3,0 | 3,1 | 2,7 | 3,9 | 3,5 | 6,2 | 3,0 | 4,0 | 3,5 | 1,2 | 1,0 | 12,3 | 11,6 | 2,8 | 2,6 | -4,3 | -3,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,8 | 4,5 | 2,7 | 4,2 | 3,5 | 2,8 | 5,7 | 3,2 | -- | -- | 1,8 | 1,4 | 12,3 | 11,7 | 0,5 | 0,6 | -4,1 | -3,5 |

| Instituto de Estudios Económicos (IEE) | 6,5 | 3,4 | 3,3 | 2,9 | 3,7 | 2,9 | 6,3 | 3,0 | 4,0 | 2,9 | 1,9 | 1,1 | 12,4 | 12,2 | 0,9 | 0,8 | -4,3 | -3,8 |

| Intermoney | 6,2 | 3,0 | 2,9 | 3,8 | 4,0 | 3,5 | 4,8 | 2,8 | -- | -- | 1,5 | 2,0 | 12,7 | 12,0 | 1,2 | -- | -4,0 | -3,6 |

| Mapfre Economics | 4,5 | 2,0 | 1,7 | 1,9 | 3,4 | 2,5 | 5,8 | 3,5 | -- | -- | -- | -- | 12,2 | 12,5 | 2,4 | 1,7 | -4,3 | -3,4 |

| Oxford Economics | 4,1 | 2,0 | 1,1 | 2,3 | 3,6 | 2,1 | 6,2 | 2,4 | -- | -- | -- | -- | 12,1 | 11,7 | 2,5 | 1,7 | -3,9 | -3,7 |

| Repsol | 1,7 | 3,4 | -0,5 | 3,5 | 3,9 | 3,5 | 6,3 | 3,7 | 4,0 | 3,0 | 2,2 | 2,6 | 12,0 | 11,3 | 0,9 | 0,5 | -4,4 | -3,5 |

| Santander | 3,4 | 1,1 | 1,6 | 4,1 | 3,4 | 2,7 | 4,3 | 2,7 | -- | -- | 2,7 | 2,8 | 12,0 | 12,1 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 3,8 | 1,9 | 1,6 | 1,8 | 3,7 | 2,0 | 6,1 | 4,0 | -- | -- | 2,8 | 2,6 | 12,0 | 11,4 | 2,4 | 1,1 | -3,9 | -3,7 |

| CONSENSO (MEDIA) | 4,7 | 2,6 | 2,0 | 3,1 | 3,6 | 3,0 | 5,7 | 3,1 | 3,9 | 3,5 | 1,9 | 1,6 | 12,3 | 12,0 | 1,6 | 1,1 | -4,1 | -3,6 |

| Máximo | 6,9 | 4,5 | 3,6 | 5,8 | 4,0 | 3,5 | 6,3 | 4,0 | 4,4 | 5,0 | 2,8 | 2,8 | 12,8 | 12,5 | 2,8 | 2,6 | -3,9 | -3,4 |

| Mínimo | 1,7 | 0,3 | -0,5 | 1,1 | 3,2 | 2,0 | 4,3 | 2,4 | 3,1 | 2,9 | 1,2 | 1,0 | 12,0 | 11,3 | 0,5 | 0,3 | -4,6 | -3,8 |

| Diferencia 2 meses antes (1) | -1,4 | -0,4 | -0,7 | -0,3 | 0,0 | 0,1 | 0,0 | 0,0 | 0,2 | 0,0 | 0,5 | 0,3 | -0,3 | -0,2 | 0,2 | 0,0 | 0,0 | -0,1 |

| - Suben (2) | 2 | 2 | 0 | 3 | 4 | 5 | 5 | 5 | 4 | 2 | 8 | 4 | 1 | 2 | 4 | 2 | 0 | 1 |

| - Bajan (2) | 9 | 8 | 11 | 7 | 3 | 1 | 4 | 2 | 0 | 0 | 1 | 3 | 11 | 10 | 3 | 3 | 6 | 5 |

| Diferencia 6 meses antes (1) | 1,5 | -1,2 | -0,6 | -0,7 | -0,6 | 0,2 | 0,2 | -0,2 | 0,3 | 0,2 | 0,8 | 0,0 | -0,6 | -0,4 | 1,1 | 0,5 | 0,1 | 0,1 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (abril 2023) | 1,5 | 2,5 | 0,7 | 3,9 | -- | -- | -- | -- | -- | -- | 2,1 | 2,3 | 12,2 | 10,9 | -- | -- | -3,9 | -3,0 |

| Banco de España (junio 2023) | 7,1 | 2,2 | 3,2 | 4,0 | 3,2 (6) | 3,6 (6) | 4,1 (7) | 2,1 (7) | -- | -- | 1,7 (8) | 1,8 (8) | 12,2 | 11,5 | -- | -- | -3,8 | -3,4 |

| CE (septiembre 2023) | -- | -- | -- | -- | 3,6 (6) | 2,9 (6) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (julio 2023) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (junio 2023) | 5,8 | 2,4 | 2,9 | 3,2 | 3,9 (6) | 3,9 (6) | 4,8 (6) | 3,7 (6) | -- | -- | -- | -- | 12,8 | 12,4 | 4,0 | 3,6 | -3,5 | -3,2 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos.

(8) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - SEPTIEMBRE 2023| PIB (1) | 0,5 | 0,4 | 0,2 | 0,3 | 0,5 | 0,5 | 0,6 | 0,6 |

| Euribor 1 año (2) | 3,65 | 4,01 | 4,09 | 4,07 | 3,97 | 3,83 | 3,68 | 3,51 |

| Tipo interés deuda pública 10 años (2) | 3,43 | 3,40 | 3,53 | 3,55 | 3,47 | 3,42 | 3,37 | 3,34 |

| Tipo interés BCE op. princip. de financ. (3) | 3,50 | 4,00 | 4,34 | 4,40 | 4,32 | 4,16 | 3,99 | 3,73 |

| Tipo interés BCE depósitos (3) | 3,00 | 3,50 | 3,83 | 3,92 | 3,84 | 3,69 | 3,55 | 3,29 |

| Tipo cambio dólar / euro (2) | 1,07 | 1,08 | 1,09 | 1,10 | 1,15 | 1,11 | 1,11 | 1,12 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - SEPTIEMBRE 2023Variación interanual en %

| 2,6 | 3,1 | 3,3 | 3,6 | 3,8 | 2,4 |

CUADRO 4

OPINIONES - SEPTIEMBRE 2023Número de respuestas

| Contexto internacional: UE | 0 | 0 | 18 | 1 | 14 | 3 | |

| Contexto internacional: No UE | 0 | 2 | 16 | 0 | 15 | 3 | |

| Valoración política fiscal (1) | 0 | 3 | 15 | 3 | 15 | 0 | |

| Valoración política monetaria (1) | 15 | 2 | 1 | 13 | 5 | 0 | |

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| May 22 | 3,0 | May 22 | 2,9 | May 22 | 2,2 | |||||

| Jul 22 | 2,5 | Jul 22 | 2,6 | Jul 22 | 3,1 | |||||

| Sep 22 | 1,9 | Sep 22 | 2,0 | Sep 22 | 3,8 | |||||

| Nov 22 | 1,1 | Nov 22 | 1,3 | Nov 22 | 4,1 | |||||

| Ene 23 | 1,3 | Ene 23 | 1,3 | Ene 23 | 4,0 | |||||

| Mar 23 | 1,5 | 2,1 | Mar 23 | 1,2 | 2,0 | Mar 23 | 4,2 | 2,8 | ||

| May 23 | 1,7 | 1,8 | May 23 | 1,0 | 1,9 | May 23 | 4,0 | 2,9 | ||

| Jul 23 | 2,1 | 1,8 | Jul 23 | 0,8 | 1,8 | Jul 23 | 3,6 | 2,9 | ||

| Sep 23 | 2,2 | 1,8 | Sep 23 | 1,2 | 1,9 | Sep 23 | 3,6 | 3,0 | ||