Panel de previsiones de la economía española

ENERO 2024

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

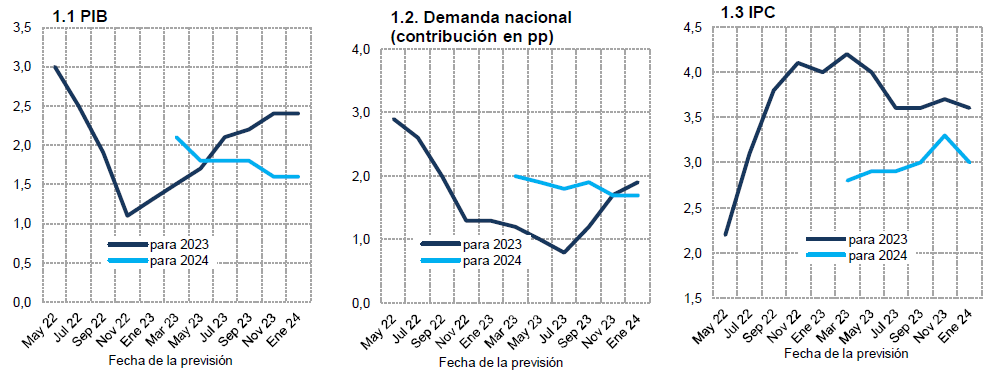

Se estima que el PIB creció un 2,4% en 2023

Según el consenso de analistas, el PIB creció un 2,4% en 2023, lo mismo que lo anticipado en la previsión de noviembre. La estimación no ha variado, en primer lugar, porque la revisión de los datos de Contabilidad Nacional Trimestral por parte del INE ha sido de escasa cuantía, sin variar el crecimiento acumulado durante los tres primeros trimestres del año. Además, el consenso para el cuarto trimestre espera un crecimiento del 0,3% que, si bien es mayor en una décima respecto a la anterior previsión, no modifica la media anual esperada.

La demanda nacional habría aportado 1,9 puntos porcentuales al crecimiento del PIB (dos décimas más de lo adelantado en el anterior consenso) y el sector exterior 0,5 puntos porcentuales (dos décimas menos). La estimación del consumo, tanto público como privado, se revisa al alza, mientras que la de inversión se reduce. Respecto a las exportaciones e importaciones, la estimación se revisa a la baja, más en el caso de las primeras que en el de las segundas (cuadro 1).

La previsión para 2024 se mantiene en el 1,6%

La previsión de consenso para el crecimiento del PIB en 2024 se mantiene en el 1,6%, por debajo de la del Gobierno, pero cercana a las del Banco de España y organismos internacionales (cuadro 1). Se espera un avance del 0,3% y 0,4% en el primer y segundo trimestre, respectivamente, seguidos de avances de 0,5% para el resto de los trimestres (cuadro 2).

Para el conjunto del año el crecimiento se sustentará en la demanda nacional, que aportará 1,7 puntos porcentuales, mientras que el sector exterior restará una décima porcentual, tal y como se estimó en el anterior consenso. La desaceleración en relación a 2023 se percibirá en el consumo, tanto público como privado, y en el sector exterior –por un avance importante de las importaciones–, mientras que la inversión mostrará más vigor.

Se reduce la previsión de inflación general y subyacente para 2024

El IPC general ha registrado una moderación en los últimos meses del año, cerrando el ejercicio con una media anual del 3,5%. De manera similar, la inflación subyacente también se ha moderado en el cuarto trimestre, con una media anual del 6% (cuadro 1).

La previsión para la tasa media anual de 2024 se reduce en tres décimas respecto al anterior Panel, hasta el 3%. La tasa interanual de diciembre sería del 2,7% (cuadro 3). En cuanto a la inflación subyacente, la previsión de la tasa media anual se reduce en una décima hasta el 3,2%.

El mercado laboral continúa mostrando fortaleza

Según las cifras de afiliación a la Seguridad Social, la creación de empleo en el cuarto trimestre fue similar a la del trimestre previo, si bien se trata de un ritmo inferior a la primera parte del año.

La estimación de consenso de crecimiento del empleo en 2023 es del 2,6%, y para 2024 se prevé un crecimiento del 1,5%, tres décimas más y una menos, respectivamente, en relación con el Panel de noviembre. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo se habría reducido un 0,2% en 2023 y la previsión es que crecerá un 0,1% este año. En cuanto a los CLU, se habrían incrementado un 4,7% en 2023 y se prevé un 3,4% en 2024.

La tasa de desempleo media anual se habría situado, según el consenso, en el 12,1% en 2023, y se reduciría cuatro décimas hasta el 11,7% en 2024 (cuadro 1).

Superávit externo histórico

La balanza de pagos por cuenta corriente registró un saldo positivo hasta octubre de 32.733 millones de euros, siendo este el mejor dato en este periodo de toda la serie histórica. Para el conjunto del 2023, la estimación de consenso apunta a un superávit del 2,1% del PIB –dos décimas más respecto a la anterior previsión. El superávit alcanzará el 1,5% este año –dos décimas más– (cuadro 1).

Se mantiene la previsión de déficit público

Las administraciones públicas, excluyendo las corporaciones locales registraron hasta octubre un déficit de 19.178 millones de euros, frente a 19.808 millones en el mismo periodo del año anterior. Este resultado es consecuencia de un incremento en los ingresos ligeramente superior al crecimiento de los gastos.

El consenso de analistas mantiene las previsiones de déficit público en el 4,1% y 3,6% del PIB para 2023 y 2024, respectivamente. Ambas cifras son superiores a las que contempla el Gobierno, el Banco de España y los principales organismos internacionales (cuadro 1).

El entorno externo sigue siendo desfavorable

El contexto internacional está marcado por el impacto del ciclo de endurecimiento monetario y las incertidumbres generadas por las tensiones geopolíticas. Las disrupciones provocadas en el transporte marítimo en el mar Rojo han encarecido los fletes, con especial incidencia en la economía europea. Otro factor de debilitamiento de la economía global es el ajuste de la economía China como consecuencia del exceso de deuda privada. Sin embargo, la economía de EE UU parece sostener mejor el impacto de las subidas de tipos de interés.

Los indicadores de coyuntura reflejan la atonía global. El índice global de gestores de compra de diciembre (PMI global) se sitúa ligeramente por encima del nivel 50, consistente con un crecimiento lento de la economía mundial. En el caso de la eurozona, el indicador permanece en fase contractiva (de los cuatro grandes países europeos, solo España se sitúa por encima del umbral 50).

Las valoraciones del Panel siguen siendo pesimistas acerca del entorno externo (cuadro 4) sin que se vislumbre un cambio claro de tendencia a corto plazo, especialmente fuera de la UE.

Según la previsión de consenso, los tipos del BCE bajarán en 0,75 puntos de aquí a finales de año

La desaceleración de la economía, junto con la progresiva normalización de los mercados energéticos, está propiciando una desescalada de la inflación. Sin embargo, los bancos centrales consideran que es todavía temprano para bajar la guardia en la lucha contra la subida de los precios. Desde el último Panel, el BCE ha mantenido sus tipos de interés, y sus principales responsables no vaticinan cambios a muy corto plazo.

Los analistas han integrado el mensaje, y prevén que los tipos se mantendrán en niveles elevados durante más tiempo de lo anticipado. La previsión de consenso es que la facilidad de depósitos se mantendrá en su nivel actual del 4% hasta el primer trimestre del 2024, antes de emprender una senda ligeramente descendente (cuadro 2). La facilidad de depósitos se aproximaría al 3,25% a finales del ejercicio, ligeramente por encima del anterior consenso.

Los tipos de interés de mercado seguirían una tendencia similar, o incluso más pronunciada en el caso de los bonos públicos. A finales del año, el Euribor se acercaría al 3,25% (frente al 3,6% en la anterior valoración) y el rendimiento de la deuda pública española con vencimientos a 10 años rozaría el 3% (medio punto menos).

Relativa estabilidad del euro frente al dólar

Uno de los efectos colaterales del agravamiento del conflicto entre Israel y Palestina fue la apreciación del dólar frente al euro, por su condición de valor refugio. Más recientemente, sin embargo, el euro se ha recuperado, alentado por los mejores datos de inflación y la posibilidad de un descenso de tipos de interés. Según el consenso, se anticipa una relativa estabilidad de la cotización del euro durante el periodo de previsión (cuadro 2).

La política monetaria está siendo restrictiva y la fiscal expansiva

En cuanto a la política macroeconómica, el consenso se mantiene prácticamente sin cambios. Casi todos los panelistas siguen considerando que la política fiscal está siendo expansiva, cuando debería ser neutra en relación con el ciclo económico (cuadro 4). Las opiniones son también cuasi unánimes acerca del carácter restrictivo que está teniendo la política monetaria, siendo mayoritariamente ésta la posición adecuada.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - ENERO 2024Variación media anual en porcentaje, salvo indicación en contrario

| 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 |

|

| Analistas Financieros Internacionales (AFI) | 2,4 | 1,6 | 2,3 | 2,2 | 2,7 | 2,2 | 1,9 | 2,9 | 0,7 | 5,2 | 2,9 | 1,0 | 2,3 | 2,4 |

| BBVA Research | 2,4 | 1,5 | 2,2 | 1,7 | 2,7 | 1,4 | 1,8 | 4,5 | -0,2 | 5,0 | 3,0 | 3,5 | 1,9 | 2,1 |

| CaixaBank Research | 2,4 | 1,4 | 2,2 | 1,9 | 2,6 | 1,4 | 1,9 | 2,5 | -0,1 | 3,7 | 3,1 | 1,5 | 1,9 | 1,8 |

| Cámara de Comercio de España | 2,4 | 1,6 | 1,7 | 1,6 | 2,7 | 1,9 | 1,7 | 1,8 | -1,2 | 1,3 | 2,8 | 2,5 | 1,8 | 1,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,5 | 1,8 | 1,7 | 2,0 | 2,4 | 0,8 | 0,9 | 1,9 | -1,8 | 2,5 | 3,0 | 1,5 | 1,7 | 1,7 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,4 | 2,1 | 2,1 | 1,7 | 2,6 | 2,4 | 1,7 | 5,2 | -0,2 | 5,4 | 2,9 | 4,5 | 2,0 | 2,6 |

| CEOE | 2,4 | 1,4 | 2,0 | 1,7 | 2,5 | 1,1 | 1,0 | 2,1 | -1,9 | 1,2 | 2,6 | 0,7 | 1,6 | 1,6 |

| Equipo Económico (Ee) | 2,4 | 1,8 | 2,2 | 1,9 | 2,6 | 1,5 | 1,7 | 2,8 | -0,8 | 3,2 | 2,6 | 2,8 | 2,1 | 1,9 |

| EthiFinance Ratings | 2,4 | 1,7 | 1,3 | 1,8 | 1,7 | 1,5 | 1,5 | 2,1 | 1,1 | 1,8 | 3,1 | 3,0 | -- | -- |

| Funcas | 2,4 | 1,5 | 2,3 | 2,1 | 2,6 | 0,4 | 1,8 | 1,7 | 0,2 | 1,8 | 3,2 | 1,7 | 2,1 | 1,6 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,4 | 1,8 | 2,1 | 1,7 | 2,6 | 1,0 | 1,6 | 2,2 | -0,3 | 2,1 | 2,9 | 1,6 | 1,8 | 1,5 |

| Instituto de Estudios Económicos (IEE) | 2,4 | 1,3 | 1,9 | 1,8 | 2,4 | 1,0 | 0,8 | 2,1 | -2,0 | 1,3 | 2,5 | 0,7 | 1,5 | 1,6 |

| Intermoney | 2,4 | 1,9 | 1,9 | 2,4 | 2,0 | 1,0 | 2,0 | 3,2 | 0,2 | 3,0 | 3,5 | 3,5 | 1,8 | 2,1 |

| Mapfre Economics | 2,5 | 1,3 | 1,6 | 1,5 | 2,2 | 0,9 | 1,6 | 1,2 | -- | -- | -- | -- | 1,4 | 1,0 |

| Metyis | 2,4 | 1,4 | 2,0 | 1,6 | 2,2 | 0,8 | 2,5 | 2,8 | 0,2 | 2,3 | 3,2 | 3,5 | 1,6 | |

| Oxford Economics | 2,4 | 1,4 | 2,1 | 1,4 | 3,0 | 0,7 | 1,4 | 1,7 | -2,0 | 1,5 | 2,2 | -0,5 | 2,0 | 1,0 |

| Repsol | 2,4 | 1,2 | 2,5 | 1,7 | 3,5 | 1,8 | 1,5 | 1,7 | -0,1 | 1,6 | 2,7 | 1,4 | 2,0 | 1,1 |

| Santander | 2,4 | 1,4 | 2,4 | 2,3 | 3,3 | 1,0 | 1,2 | 1,8 | -0,4 | 2,6 | 2,2 | 1,0 | 2,0 | 2,0 |

| Universidad Loyola Andalucía | 2,4 | 1,8 | 2,0 | 2,0 | 2,8 | 2,5 | 3,1 | 2,1 | -1,2 | 0,6 | 4,0 | 1,9 | 2,2 | 1,5 |

| CONSENSO (MEDIA) | 2,4 | 1,6 | 2,0 | 1,8 | 2,6 | 1,3 | 1,7 | 2,4 | -0,6 | 2,6 | 2,9 | 2,0 | 1,9 | 1,7 |

| Máximo | 2,5 | 2,1 | 2,5 | 2,4 | 3,5 | 2,5 | 3,1 | 5,2 | 1,1 | 5,4 | 4,0 | 4,5 | 2,3 | 2,6 |

| Mínimo | 2,4 | 1,2 | 1,3 | 1,4 | 1,7 | 0,4 | 0,8 | 1,2 | -2,0 | 0,6 | 2,2 | -0,5 | 1,4 | 1,0 |

| Diferencia 2 meses antes (1) | 0,0 | 0,0 | 0,1 | -0,1 | 0,2 | 0,0 | -0,2 | -0,3 | -0,2 | -0,4 | -0,3 | -0,1 | 0,2 | 0,0 |

| - Suben (2) | 5,0 | 1,0 | 8,0 | 3,0 | 7,0 | 3,0 | 0,0 | 2,0 | 2,0 | 2,0 | 0,0 | 2,0 | 7,0 | 2,0 |

| - Bajan (2) | 0,0 | 5,0 | 0,0 | 4,0 | 0,0 | 2,0 | 8,0 | 6,0 | 5,0 | 5,0 | 7,0 | 6,0 | 0,0 | 3,0 |

| Diferencia 6 meses antes (1) | 0,3 | -0,2 | 1,6 | 0,0 | 1,4 | 0,0 | 0,1 | -0,8 | -1,4 | -1,0 | 0,5 | -1,1 | 1,1 | -0,1 |

| Pro memoria: | ||||||||||||||

| Gobierno (octubre 2023) | 2,4 | 2,0 | 1,5 | 2,5 | 1,9 | 0,2 | 3,0 | 4,0 | -- | -- | -- | -- | 1,9 | 2,2 |

| Banco de España (diciembre 2023) | 2,4 | 1,6 | 2,2 | 2,3 | 2,2 | 0,8 | 1,8 | 2,7 | -- | -- | -- | -- | 1,8 | 2,0 |

| CE (noviembre 2023) | 2,4 | 1,7 | 1,5 | 2,0 | 1,6 | 0,4 | 2,4 | 3,4 | 1,0 | 5,3 | 3,2 | 2,4 | -- | -- |

| FMI (octubre 2023) | 2,5 | 1,7 | 2,0 | 1,4 | 3,0 | 1,3 | 2,4 | 3,8 | -- | -- | -- | -- | 2,0 | 1,7 |

| OCDE (noviembre 2023) | 2,4 | 1,4 | 2,2 | 1,9 | -- | -- | 1,7 | 1,4 | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - ENERO 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 0,7 | -2,1 | 0,4 | -0,3 | 3,5 | 3,1 | 6,0 | 2,7 | 4,6 | 3,7 | 2,7 | 1,2 | 12,0 | 11,8 | 2,4 | 0,7 | -3,9 | -3,0 |

| BBVA Research | 0,8 | 1,8 | -0,3 | 3,3 | 3,5 | 3,5 | 6,0 | 3,4 | 4,7 | 3,8 | 3,1 | 1,9 | 12,2 | 11,8 | 2,8 | 2,9 | -4,1 | -3,7 |

| CaixaBank Research | 0,6 | -1,6 | -0,7 | -0,7 | 3,5 | 3,6 | 6,0 | 3,1 | 4,0 | 3,0 | 2,2 | 1,4 | 12,1 | 11,8 | 1,8 | 1,7 | -4,2 | -3,6 |

| Cámara de Comercio de España | 1,2 | 1,2 | -0,6 | 1,1 | 3,5 | 2,7 | 6,0 | 3,3 | -- | -- | 2,2 | 1,0 | 12,4 | 12,4 | 0,9 | 0,5 | -4,2 | -3,7 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 1,8 | 3,4 | -0,4 | 3,2 | 3,5 | 3,3 | 6,0 | 3,2 | -- | -- | 2,6 | 1,2 | 11,2 | 10,4 | 1,2 | 1,0 | -4,1 | -3,4 |

| Centro de Predicción Económica (CEPREDE-UAM) | 0,5 | 3,0 | -0,4 | 4,8 | 3,5 | 2,5 | 6,0 | -- | 4,8 | 3,8 | 2,7 | 1,0 | 12,4 | 12,1 | 2,2 | 0,9 | -3,4 | -3,0 |

| CEOE | 0,8 | 2,2 | -1,3 | 2,6 | 3,5 | 3,0 | 6,0 | 2,9 | 4,9 | 3,6 | 2,7 | 1,3 | 12,1 | 11,7 | 2,5 | 1,5 | -4,2 | -3,7 |

| Equipo Económico (Ee) | 1,0 | 1,0 | -0,1 | 1,4 | 3,5 | 3,3 | 6,0 | 3,4 | 4,5 | 4,0 | 2,7 | 2,0 | 12,2 | 11,9 | 1,7 | 1,2 | -4,0 | -3,7 |

| EthiFinance Ratings | 3,0 | 2,0 | 1,0 | 3,0 | 3,5 | 3,3 | 6,0 | 3,3 | -- | -- | -- | -- | 12,6 | 12,1 | 1,3 | 1,0 | -4,3 | -3,8 |

| Funcas | 1,4 | 1,2 | 0,7 | 1,6 | 3,5 | 3,2 | 6,0 | 2,9 | 5,2 | 3,0 | 3,1 | 1,3 | 12,1 | 11,5 | 2,5 | 2,4 | -4,0 | -3,5 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 3,1 | 3,8 | 1,5 | 2,7 | 3,5 | 3,2 | 6,0 | 3,5 | -- | -- | 2,2 | 1,3 | 12,1 | 11,8 | 2,0 | 1,5 | -4,1 | -3,4 |

| Instituto de Estudios Económicos (IEE) | 1,0 | 1,7 | -1,2 | 2,6 | 3,5 | 3,1 | 6,0 | 3,0 | 4,9 | 3,6 | 2,6 | 1,1 | 12,2 | 12,0 | 2,2 | 0,8 | -4,3 | -3,8 |

| Intermoney | 1,6 | 1,5 | 0,2 | 2,3 | 3,5 | 3,5 | 6,0 | 3,6 | -- | -- | 1,9 | 2,0 | 12,1 | 12,0 | 1,5 | -- | -4,0 | -3,6 |

| Mapfre Economics | 4,0 | 2,2 | 1,5 | 1,9 | 3,5 | 2,5 | 6,0 | 2,5 | -- | -- | -- | -- | 11,5 | 11,6 | 3,0 | 2,7 | -3,9 | -3,8 |

| Metyis | 3,0 | 2,0 | -0,1 | 1,5 | 3,5 | 3,2 | 6,0 | 3,6 | 4,0 | 3,3 | 2,0 | 1,3 | 12,1 | 11,8 | 2,6 | 2,2 | -3,8 | -3,4 |

| Oxford Economics | 1,2 | 2,3 | -0,1 | 1,4 | 3,5 | 2,1 | 6,0 | 2,6 | -- | -- | -- | -- | 12,1 | 11,6 | 2,7 | 3,3 | -4,2 | -4,0 |

| Repsol | 1,0 | 2,4 | -0,1 | 2,2 | 3,5 | 2,5 | 6,0 | 2,7 | 3,5 | 3,0 | 3,1 | 2,6 | 12,1 | 11,8 | 2,5 | 1,0 | -4,4 | -3,5 |

| Santander | 1,2 | 1,4 | 0,3 | 2,7 | 3,5 | 3,0 | 6,0 | 3,0 | -- | -- | -- | -- | 12,1 | 11,8 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 2,2 | 1,6 | 1,0 | 1,1 | 3,5 | 2,6 | 6,0 | 5,0 | -- | -- | 2,5 | 2,4 | 12,0 | 11,3 | 2,4 | 1,1 | -3,9 | -3,7 |

| CONSENSO (MEDIA) | 1,6 | 1,6 | 0,1 | 2,0 | 3,5 | 3,0 | 6,0 | 3,2 | 4,5 | 3,5 | 2,6 | 1,5 | 12,1 | 11,7 | 2,1 | 1,5 | -4,1 | -3,6 |

| Máximo | 4,0 | 3,8 | 1,5 | 4,8 | 3,8 | 3,6 | 6,7 | 5,0 | 5,2 | 4,0 | 3,1 | 2,6 | 12,6 | 12,4 | 3,0 | 3,3 | -3,4 | -3,0 |

| Mínimo | 0,5 | -2,1 | -1,3 | -0,7 | 3,4 | 2,1 | 4,2 | 2,5 | 3,5 | 3,0 | 1,9 | 1,0 | 11,2 | 10,4 | 0,9 | 0,5 | -4,4 | -4,0 |

| Diferencia 2 meses antes (1) | -0,5 | -0,2 | -0,2 | -0,2 | -0,1 | -0,3 | 0,1 | -0,1 | 0,0 | 0,0 | 0,3 | -0,1 | -0,1 | 0,0 | 0,2 | 0,2 | 0,0 | 0,0 |

| - Suben (2) | 4 | 1 | 3 | 1 | 0 | 0 | 2 | 5 | 3 | 2 | 7 | 4 | 2 | 2 | 10 | 7 | 2 | 3 |

| - Bajan (2) | 5 | 7 | 5 | 7 | 13 | 12 | 10 | 5 | 2 | 2 | 0 | 1 | 5 | 3 | 1 | 0 | 2 | 1 |

| Diferencia 6 meses antes (1) | -4,5 | -1,4 | -2,6 | -1,4 | 0,0 | 0,1 | 0,3 | 0,1 | 0,8 | 0,0 | 1,2 | 0,2 | -0,5 | -0,5 | 0,7 | 0,4 | 0,0 | -0,1 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (octubre 2023) | 3,4 | 2,4 | 1,4 | 3,3 | -- | -- | -- | -- | -- | -- | 2,2 | 1,4 | 11,8 | 10,9 | 2,5 | 1,9 | -3,9 | -3,0 |

| Banco de España (diciembre 2023) | 1,0 | 0,3 | -0,4 | 1,3 | 3,4 (6) | 3,3 (6) | 4,1 (7) | 1,9 (7) | -- | -- | 1,9 (8) | 1,3 (8) | 12,1 | 11,7 | -- | -- | -3,8 | -3,4 |

| CE (noviembre 2023) | 1,9 | 2,8 | 0,2 | 3,5 | 3,6 (6) | 3,4 (6) | 4,3 (7) | 3,1 (7) | 4,8 | 3,9 | 1,9 | 1,2 | 12,1 | 11,6 | 1,9 | 1,7 | -4,1 | -3,2 |

| FMI (octubre 2023) | 3,1 | 2,5 | 1,9 | 2,9 | 3,5 | 3,9 | -- | -- | -- | -- | 1,7 | 1,0 | 11,8 | 11,3 | 2,1 | 2,0 | -3,9 | -3,0 |

| OCDE (noviembre 2023) | 1,4 | 1,4 | 0,0 | 2,0 | 3,5 (6) | 3,7 (6) | 4,3 (7) | 3,1 (7) | -- | -- | 3,2 | 2,2 | 12,0 | 12,0 | 2,5 | 1,4 | -3,6 | -3,2 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos.

(8) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - ENERO 2024| PIB (1) | 0,6 | 0,4 | 0,3 | 0,3 | 0,3 | 0,4 | 0,5 | 0,5 |

| Euribor 1 año (2) | 3,65 | 4,01 | 4,15 | 3,68 | 3,67 | 3,56 | 3,42 | 3,27 |

| Tipo interés deuda pública 10 años (2) | 3,43 | 3,40 | 3,71 | 3,12 | 3,13 | 3,09 | 3,05 | 3,02 |

| Tipo interés BCE op. princip. de financ. (3) | 3,50 | 4,00 | 4,50 | 4,50 | 4,48 | 4,27 | 4,04 | 3,65 |

| Tipo interés BCE depósitos (3) | 3,00 | 3,50 | 4,00 | 4,00 | 4,00 | 3,78 | 3,56 | 3,30 |

| Tipo cambio dólar / euro (2) | 1,07 | 1,08 | 1,07 | 1,09 | 1,09 | 1,09 | 1,10 | 1,10 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - ENERO 2024Variación interanual en %

| 3,1 | 3,3 | 3,0 | 3,0 | 2,7 |

CUADRO 4

OPINIONES - ENERO 2024Número de respuestas

| Contexto internacional: UE | 0,0 | 3,0 | 16,0 | 5,0 | 12,0 | 2,0 | |

| Contexto internacional: No UE | 0,0 | 3,0 | 16,0 | 3,0 | 10,0 | 6,0 | |

| Valoración política fiscal (1) | 0,0 | 1,0 | 18,0 | 3,0 | 16,0 | 0,0 | |

| Valoración política monetaria (1) | 19,0 | 0,0 | 0,0 | 11,0 | 8,0 | 0,0 | |

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| May 22 | 3,0 | May 22 | 2,9 | May 22 | 2,2 | |||

| Jul 22 | 2,5 | Jul 22 | 2,6 | Jul 22 | 3,1 | |||

| Sep 22 | 1,9 | Sep 22 | 2,0 | Sep 22 | 3,8 | |||

| Nov 22 | 1,1 | Nov 22 | 1,3 | Nov 22 | 4,1 | |||

| Ene 23 | 1,3 | Ene 23 | 1,3 | Ene 23 | 4,0 | |||

| Mar 23 | 1,5 | 2,1 | Mar 23 | 1,2 | 2,0 | Mar 23 | 4,2 | 2,8 |

| May 23 | 1,7 | 1,8 | May 23 | 1,0 | 1,9 | May 23 | 4,0 | 2,9 |

| Jul 23 | 2,1 | 1,8 | Jul 23 | 0,8 | 1,8 | Jul 23 | 3,6 | 2,9 |

| Sep 23 | 2,2 | 1,8 | Sep 23 | 1,2 | 1,9 | Sep 23 | 3,6 | 3,0 |

| Nov 23 | 2,4 | 1,6 | Nov 23 | 1,7 | 1,7 | Nov 23 | 3,7 | 3,3 |

| Ene 24 | 2,4 | 1,6 | Ene 24 | 1,9 | 1,7 | Ene 24 | 3,6 | 3,0 |