Educación financiera y uso de la banca digital: evidencia empírica

Análisis OFT – 8 / 2025

Fecha: 25 febrero 2025

| LAS CLAVES La familiarización con conceptos financieros básicos puede incidir en que los usuarios sean proclives a recibir servicios financieros a través del canal digital. Usando datos del Eurobarómetro de la Comisión Europea sobre seguimiento del nivel de alfabetización financiera en la UE, se evidencia una relación positiva entre el nivel de educación financiera y el grado de aceptación de la banca digital. Esta relación también se corrobora en el caso español. Las personas con un mayor nivel de educación financiera se sienten más cómodas al usar la banca digital. En España, entre los encuestados que muestran un nivel alto de educación financiera el 76,3% muestra confianza y comodidad ante la banca digital, mientras que entre los que tienen un nivel medio de educación ese porcentaje de los que muestran confianza baja al 68,7% y el del 53,9% para aquellos con bajos conocimientos de educación financiera. |

Educación financiera y banca digital

La educación financiera es una herramienta clave para el desarrollo económico personal y social de los individuos, ya que permite a las personas tomar decisiones informadas sobre el manejo de sus recursos y mejorar su estabilidad financiera a lo largo del tiempo. En el contexto actual, donde la digitalización de los servicios bancarios avanza a gran velocidad, contar con conocimientos financieros no solo facilita la toma de decisiones inteligentes, sino que también puede jugar un papel crucial en la familiarización y el acceso a herramientas como la banca digital. Conocer conceptos básicos como tipos de interés, planificación del presupuesto y protección contra fraudes digitales permite a los usuarios evitar errores comunes y minimizar riesgos, fortaleciendo su confianza en los servicios financieros digitales. En este sentido, la familiarización con estos conceptos puede incidir en que los usuarios sean proclives a recibir servicios financieros a través canales digitales. Aunque una plataforma o aplicación bancaria pueda ser fácil y sencilla de usar, si el usuario desconoce conceptos financieros claves puede que sienta cierta reticencia a usar el canal digital por miedo a no comprender exactamente las consecuencias de los productos y servicios ofrecidos a través del canal digital. Este déficit en conocimientos financieros podría llevar a los usuarios a no aprovechar servicios como pagos electrónicos, inversiones y créditos, prefiriendo acudir a la sucursal bancaria para que le expliquen esos conceptos básicos. Por tanto, el uso de la banca digital puede no depender únicamente de la existencia de unas ciertas habilidades digitales, sino también de poseer el conocimiento financiero suficiente para contratar ciertos productos financieros mediante el canal digital.

Evidencia empírica

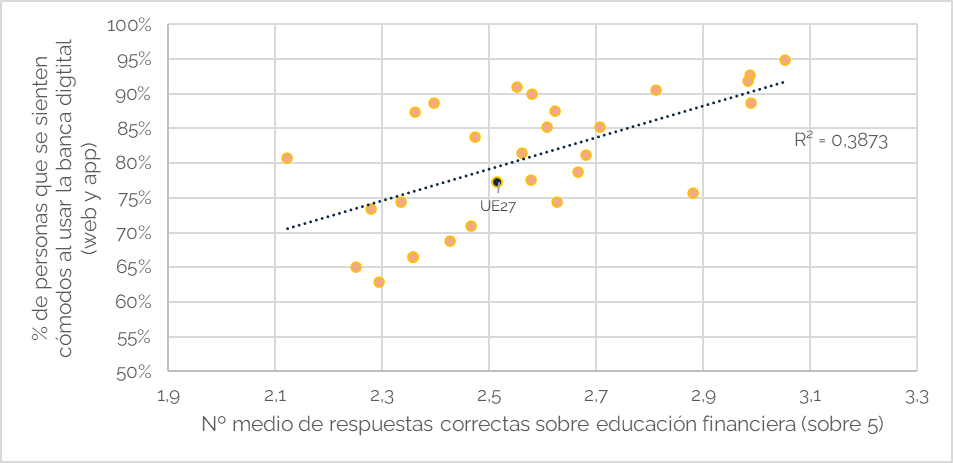

Para analizar la relación entre el nivel de educación financiera y el grado de aceptación de la banca digital, hemos empleado los datos más recientes disponibles del Eurobarómetro de la Comisión Europea sobre seguimiento del nivel de alfabetización financiera en la UE[1]. En esta encuesta se proporciona información sobre el nivel de educación financiera en los distintos países de la Unión Europea y también se pregunta a una muestra representativa de ciudadanos acerca de su grado de aceptación sobre el uso de la banca digital. En concreto, el nivel de educación financiera se mide como el número de respuestas correctas a cinco preguntas básicas sobre conceptos financieros básicos – inflación, relación rentabilidad/riesgo, diversificación, tipos de interés simple y compuesto y relación entre tipos de interés y precio activos financieros. El gráfico 1 recoge la relación entre el nivel de educación financiera – número medio de respuestas correctas – y el grado de aceptación de la banca digital – porcentaje de usuarios que se sienten cómodos usando la banca digital para los países de la UE. El gráfico evidencia una correlación positiva entre ambas variables. A medida que aumenta el nivel de educación financiera, también se incrementa la disposición de los usuarios a utilizar servicios bancarios digitales. Esto sugiere que un mayor conocimiento sobre conceptos financieros y bancarios no solo mejora la confianza en el uso de estas herramientas, sino que también reduce barreras como el miedo al fraude o la desconfianza en la tecnología. Además, el gráfico resalta la importancia de la educación financiera como un factor clave para la inclusión digital y financiera, ya que las personas con menor formación en este ámbito presentan una menor aceptación de la banca digital, lo que podría limitar su acceso a servicios bancarios modernos y eficientes.

Gráfico 1. Relación entre el nivel de educación financiera y el grado de aceptación de la banca digital en los países de la UE.

Fuente: Eurobarómetro y elaboración propia

Aceptación de la banca digital y el nivel de educación financiera: el caso de España

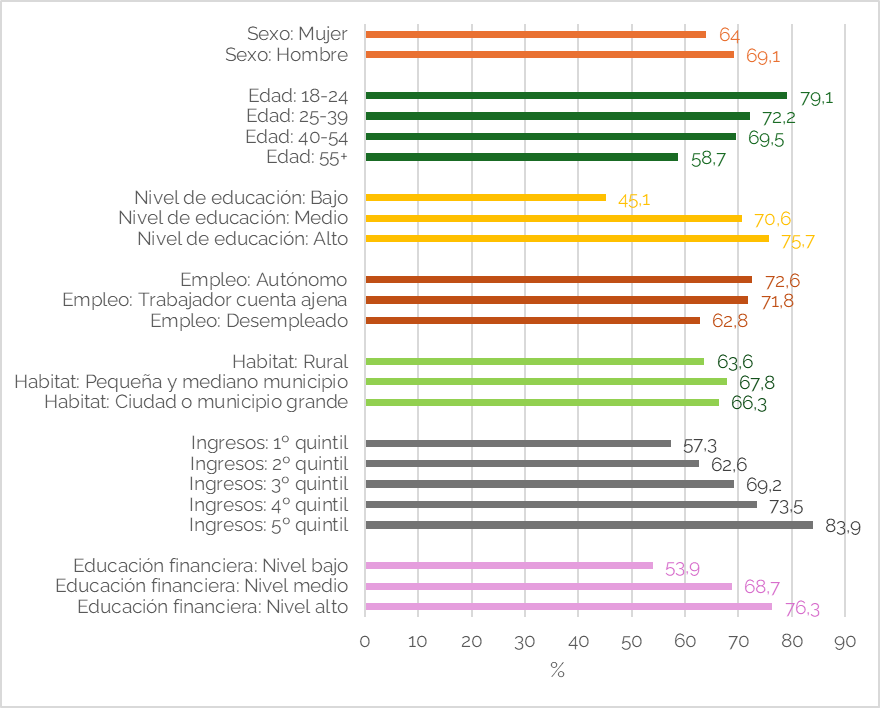

Para incidir en esta cuestión, también analizamos dicha relación para el caso de España. El Gráfico 2 muestra el porcentaje de usuarios que se sienten cómodos al usar la banca digital según diferentes variables sociodemográficas y económicas. Se observa que factores como género, edad, nivel educativo, situación laboral, ubicación geográfica e ingresos influyen en el grado de confianza de las personas en el uso de plataformas bancarias digitales. Sin embargo, uno de los aspectos más relevantes es la relación entre educación financiera y comodidad con la banca digital. Las personas con un mayor nivel de educación financiera presentan un porcentaje más alto de comodidad con la banca digital. Entre los que tienen un nivel alto de educación financiera, el porcentaje de los que se sienten cómodos con la banca digital es del 76,3%, mientras para los que tienen un nivel medio de educación financiera es del 68,7% y del 53,9% para aquellos con bajos conocimientos financieros. Estas diferencias en la comodidad percibida al usar la banca digital en función del nivel de educación financiera confirma la tendencia observada en el Gráfico 1. Un mayor conocimiento financiero no solo permite comprender mejor los servicios bancarios digitales, sino que también reduce la desconfianza y el temor a cometer errores, facilitando así su uso cotidiano. La importancia de la educación financiera en la adopción de la banca digital queda aún más evidente al compararla con otras variables. En cualquier caso, el gráfico 2 también evidencia que hay otros factores como la edad, los ingresos o la ubicación geográfica que también pueden influir en la confianza en el uso de estos servicios.

Gráfico 2. Porcentaje de usuarios que se sienten cómodos al usar la banca digital. España

Fuente: Eurobarómetro y elaboración propia.

[1] Eurobarómetro. Monitoring the level of financial literacy in the EU. Julio 2023. https://europa.eu/eurobarometer/surveys/detail/2953