Algunas claves actuales del mercado hipotecario español

Análisis OFT – 10 / 2024

Fecha: 17 diciembre 2024

| LAS CLAVES En los últimos meses el mercado hipotecario ha mostrado signos de reactivación. Esta tendencia ha sido impulsada por la reciente disminución del euríbor, que ha mejorado las condiciones de financiación para los compradores de vivienda. En 2024, se ha observado un incremento continuo del importe medio de las hipotecas concedidas, pasando de los 135.000 € en enero hasta alcanzar los 150.528 € en septiembre (dato más reciente). La mayor parte de las hipotecas suscritas son a tipo fijo, representando cerca del 60-65% del total, mientras que las contratadas a tipo variable oscilan entre el 35-40%. Las recientes bajadas de tipos de interés por parte del BCE han reducido el tipo de interés pagado en las nuevas hipotecas suscritas. En septiembre de 2024 (dato más reciente) se sitúa en el 3,28% para las de tipo variable y 3,42% para las de tipo fijo. |

Mercado hipotecario y mercado inmobiliario: cambios y retos

El mercado hipotecario español es una pieza central de la financiación de la economía nacional, ya que facilita el acceso a la vivienda y representa una parte significativa del endeudamiento de los hogares. En los últimos meses, este mercado ha mostrado signos de reactivación. Esta tendencia ha sido impulsada por la reciente disminución del euríbor, que ha mejorado las condiciones de financiación para los compradores de vivienda. Sin embargo, el mercado inmobiliario actual aún se enfrenta a desafíos, siendo el principal el aumento del precio de la vivienda. Además, la oferta de viviendas nuevas sigue siendo limitada, lo que contribuye a la presión alcista sobre los precios. Aunque las condiciones hipotecarias han mejorado recientemente, el mercado inmobiliario español continúa enfrentándose a retos que requieren atención para garantizar un acceso más equitativo a la vivienda.

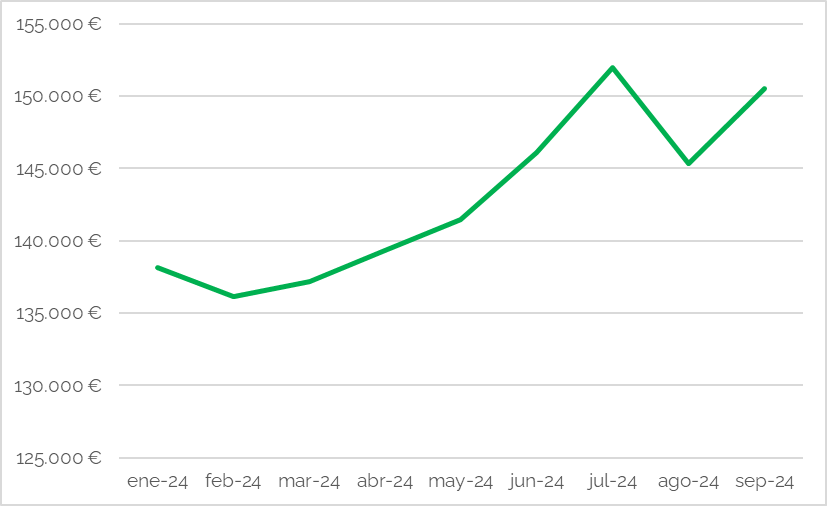

Importe medio de las hipotecas constituidas

El gráfico 1 refleja la evolución del importe medio de las hipotecas constituidas en España durante 2024. Se observa un incremento continuo desde los 135.000 € en enero hasta alcanzar un pico cercano a los 150.000 € en julio, seguido de un leve ajuste a la baja en agosto y un repunte nuevamente en septiembre (dato más reciente publicado). Este comportamiento puede explicarse por el aumento de los precios de la vivienda durante el año, que, según datos recientes, fue del 8,1% en el tercer trimestre. Además, el repunte en los últimos meses podría estar relacionado con un cambio en la composición del mercado, como un aumento de las hipotecas para viviendas de mayor valor o una mayor proporción de compras en áreas urbanas, donde los precios son más elevados.

Gráfico 1. Importe medio de las hipotecas constituidas.

Fuente: INE (Estadística de Hipotecas) y elaboración propia

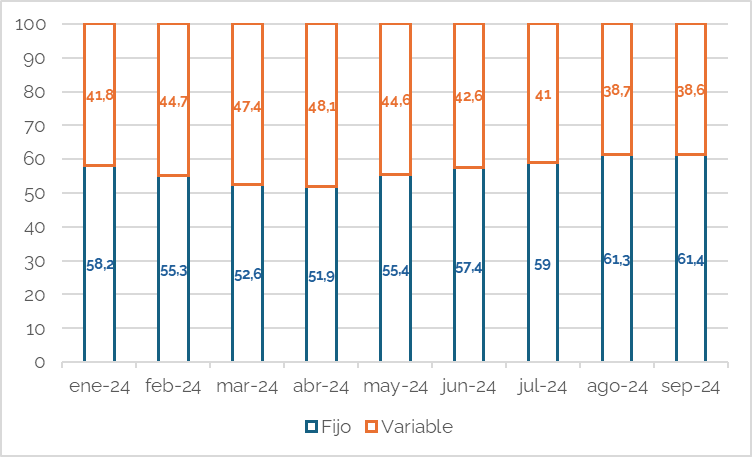

¿Tipo fijo o tipo variable?

Una de las cuestiones más relevantes en el mercado hipotecario se refiere al tipo de interés al cual se concede la hipoteca. El gráfico 2 muestra la evolución de la proporción de hipotecas a tipo fijo y variable en España desde enero hasta septiembre de 2024 (dato más reciente publicado). Como puede observarse, la mayor parte de las hipotecas suscritas son a tipo fijo, representando cerca del 60-65% del total, mientras que las variables oscilan entre el 35-40%. El leve repunte de las hipotecas a tipo variable desde el mes de abril puede explicarse por las expectativas de que el Euribor (principal referencia para las hipotecas a tipo variable) ya haya alcanzado su pico y que mantenga la senda de descenso que viene observándose desde principios de 2024. Este predominio actual de las hipotecas a tipo fijo contrasta con lo observado en años anteriores. Hasta enero de 2021, la mayor parte de las hipotecas concedidas en nuestro país eran a tipo fijo. Sin embargo, entre 2009 y 2016 el porcentaje de hipotecas a tipo fijo no superaba ni siquiera el 10% del total.

Gráfico 2. Porcentaje de fincas con hipotecas a tipo fijo y tipo variable.

Fuente: INE (Estadística de Hipotecas) y elaboración propia

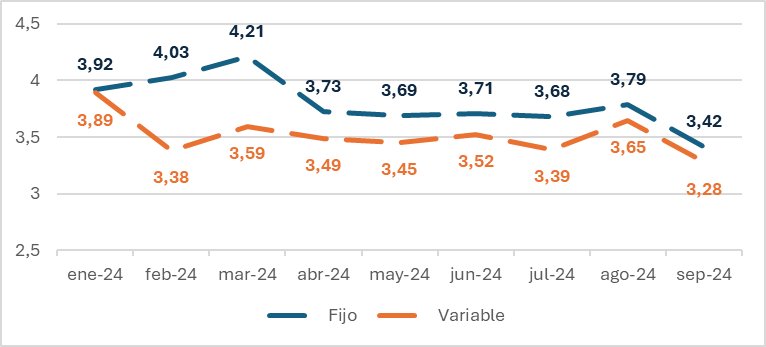

Tipo de interés para nuevas hipotecas

El gráfico 3 muestra la evolución del tipo de interés medio al inicio de las hipotecas constituidas en España durante 2024, diferenciando entre hipotecas a tipo fijo y a tipo variable. Se observa que los tipos de interés a tipo fijo son consistentemente más altos que los de tipo variable, aunque ambos presentan una tendencia general a la baja desde marzo. En enero de 2024, el tipo medio de las hipotecas a tipo fijo se situaba en el 3,92%, alcanzando un máximo de 4,21% en marzo antes de descender gradualmente hasta el 3,42% en septiembre. Por su parte, las hipotecas a tipo variable comenzaron el año en el 3,38%, bajando de forma más moderada para situarse en el 3,28% en septiembre. La estabilización de los tipos de interés y las recientes bajadas acometidas por el BCE explican la reducción de los tipos de interés hipotecarios de los últimos meses.

Gráfico 3. Tipo de interés medio al inicio de las hipotecas constituidas

Fuente: INE (Estadística de Hipotecas) y elaboración propia