Fecha: junio 2024

Emilio Huerta Arribas*, Vicente Salas Fumás**

Resumen

El trabajo analiza la responsabilidad social de las compañías mercantiles, RSC, en situaciones de competencia imperfecta que provocan externalidades pecuniarias (las decisiones de producción de cada competidor afectan los precios de compra y venta y, a su vez, al bienestar de terceros). El análisis permite, primero, distinguir conflictos de interés atribuibles a esta forma particular de externalidad, de aquellos que tienen su origen en las externalidades técnicas (cuando las decisiones interesadas de unas personas afectan a la capacidad productiva de bienes o servicios propiedad de terceros). Segundo, el trabajo propone una forma de comportamiento socialmente responsable denominada maximización del beneficio con restricciones, como alternativa a la sustitución del objetivo de maximizar beneficios por optimar una función que represente las preferencias de los interesados que es la propuesta más común de respuesta a las externalidades en la teoría de los interesados. Finalmente, el trabajo destaca la relevancia de la competencia en los mercados para el diagnóstico de las ineficiencias colectivas que resultan de la maximización del beneficio y vincula la RSC con la defensa de la competencia como condición necesaria para exigirles responsabilidad ante la sociedad.

1. INTRODUCCIÓN

La responsabilidad social corporativa, RSC, en la literatura y el debate empresarial, surge de la constatación de un conflicto en las economías de mercado entre, la riqueza creada y su reparto a partir de decisiones empresariales que responden al interés particular, y la riqueza creada y su reparto que el conjunto de la sociedad considera deseable desde el interés general. La mayoría de las compañías (SA., SL…) que de forma voluntaria se crean, están bajo el control de emprendedores y financiadores que producen para la venta al mercado con la expectativa de apropiarse de los beneficios que proporciona la producción y la venta. Por ello, el conflicto entre el interés particular y el interés general que se deriva del movimiento de la RSC, se manifiesta en la incompatibilidad entre maximizar el beneficio empresarial y maximizar el bienestar social/interés colectivo. La investigación económica ha revelado que la competencia perfecta impone a las empresas unas restricciones a su conducta suficientes para que la maximización del beneficio esté alineada con la eficiencia económica (en el sentido de Pareto). A partir de esta observación, este texto analiza la conexión entre el comportamiento socialmente responsable de las compañías mercantiles privadas y la competencia existente en los mercados, acerca del concepto de externalidades pecuniarias.

El primer aspecto del análisis es la comprensión del motivo por el cual la competencia perfecta hace innecesaria la RSC, al menos en su área de creación de riqueza, es decir sin consideraciones acerca de su distribución. La respuesta es que, en las condiciones ideales de la competencia perfecta, las empresas no tienen ningún poder; es decir, con sus decisiones individuales de producción ninguna empresa influye en el bienestar de las personas que no se vinculan contractualmente con la organización. Si las empresas no tienen poder, entonces parece claro que no se les puede pedir responsabilidad. La manifestación más clara de la ausencia de poder empresarial es el hecho de que en competencia perfecta, las empresas son precio-aceptantes, es decir, cuando deciden la producción maximizando el beneficio, toman como dados los precios de mercado de los inputs y del output que venden al mercado. La competencia imperfecta, en cambio, proporciona a las empresas poder para influir en los precios que se forman en el mercado mediante las decisiones respectivas de producción. De esta forma, surge un primer nivel de responsabilidad social en la determinación de cuánto producir, que se concreta en evitar o minimizar, al menos, las consecuencias no deseadas de actuar con criterios de maximización del beneficio privado. A partir de una forma concreta de definir el comportamiento socialmente responsable, que se explicará con más detalle en el apartado siguiente, el texto busca responder a la pregunta: ¿qué significa y cómo se lleva a la práctica un comportamiento socialmente responsable en entornos de competencia imperfecta?

Para responder a la pregunta, el texto se inspira en las características y propiedades de los resultados colectivos en mercados de competencia perfecta, y en las decisiones de las empresas que llevan a resultados socialmente deseables, y las traslada a mercados de competencia imperfecta. El resultado es una aproximación a la RSC que llamaremos maximización restringida del beneficio y que se presenta como alternativa a la solución al conflicto entre maximización del beneficio y maximización del bienestar social que se propone desde la teoría de los interesados (stakeholders). Por ejemplo, la propuesta que realiza Edmans (2022) y que el propio autor formula como “maximización del tamaño de la tarta”. La maximización restringida del beneficio se presenta en este texto como una forma de mejorar la eficiencia en la asignación de recursos en mercados de competencia imperfecta, cuando en la eficiencia se incluyen, además de la posible pérdida residual (el dead-weight loss), los costes de transacción. Las restricciones a la maximización del beneficio necesarias para la eficiencia económica, en este caso, cumplen la condición de que se pueden implementar con la misma información que la que necesita para maximizar el beneficio, cuando, por otro lado, la propuesta de la RSC basada en la orientación a los interesados, raramente reconoce de forma expresa los elevados costes de transacción en que potencialmente se incurre en su implementación.

El trabajo de Fleurbaey y Ponthière (2023) resume las aportaciones a la RSC como maximización restringida del beneficio, y ha inspirado buena parte de este texto. La reciente publicación de Stoelhorst y Vishwanathan (2024) destaca las posibilidades que ofrecen las variantes de propiedad y gobierno de las empresas para mejorar la eficiencia en la asignación de recursos. Por otro lado, gana peso en la literatura académica la discusión sobre cómo adaptar los programas docentes y de investigación en Management para superar el conflicto entre la orientación dominante a la maximización del beneficio privado, y el interés general (véanse las diferencias de opinión en este sentido entre Foss y Kelin [2024] y Bansal et al. [2024]).

Este texto amplía el marco general de la maximización restringida del beneficio que proponen Fleurbaey y Ponthière (2023) con la distinción entre externalidades pecuniarias y externalidades técnicas, señalando que la aportación se limita a la internalización eficiente de las primeras, dejando el análisis de las externalidades técnicas para trabajos posteriores. En segundo lugar, se destaca la necesidad de incorporar los costes de transacción como un determinante más de la eficiencia económica que se desea conseguir con el comportamiento socialmente responsable. Este enfoque revaloriza las formas de instrumentar el comportamiento socialmente responsable a través del mecanismo de los precios, frente a otras soluciones propuestas que implícita o explícitamente, llegan a la eficiencia colectiva (maximizar la tarta) a través de una negociación sin límites entre los interesados. En tercer lugar, la referencia a las externalidades en general y a las pecuniarias en particular, permite precisar el concepto de interesado. Las posibilidades de elegir de los compradores y la respuesta de las empresas ofreciendo bienes y servicios junto con los precios respectivos para atraer a los compradores, obliga a una visión amplia de los clientes como interesados, de manera que lo que importa desde el interés general, no es sólo el bienestar de los clientes de una empresa, sino el del conjunto de todos los potenciales compradores del mercado, y por extensión el de todos los trabajadores en el mercado de trabajo. En suma, el texto defiende la importancia de que la RSC incorpore como un elemento relevante del comportamiento socialmente responsable de las empresas, la forma como las compañías responden a las situaciones de competencia imperfecta en los mercados,

El resto del trabajo se estructura en los siguientes apartados. El apartado primero plantea el comportamiento socialmente responsable como un comportamiento dirigido a internalizar los efectos externos de la actividad empresarial, y distingue entre externalidades pecuniarias y técnicas. El apartado segundo, está dedicado a presentar el indicador de bienestar colectivo que sirve de orientación para valorar la eficiencia creada. El apartado tercero pasa revista a los instrumentos a disposición de la empresa para actuar de acuerdo con los resultados colectivos que desean alcanzar. El apartado cuarto hace balance de los resultados previos y los contextualiza en el marco de la literatura académica más afín. Las conclusiones resumen las ideas y mensajes principales surgidos a lo largo de la exposición.

2. CONCEPTOS BÁSICOS: EXTERNALIDAD, INTERESADO, COSTES DE TRANSACCIÓN

En este apartado se definen y acotan los conceptos más relevantes. El primero de estos conceptos es el de empresa socialmente responsable que, a efectos de nuestra exposición, es aquella que voluntariamente y de forma sistemática, expresa su compromiso de renunciar a beneficios privados cuando con ello se consiguen resultados colectivos superiores. Se entenderá que el interés privado equivale a actuar y decidir con el criterio de maximizar el beneficio para los propietarios/accionistas, mientras que el criterio de bienestar social tiene sus raíces en la moral y la ética e incorpora e integra los objetivos de múltiples actores relacionados con la empresa. La empresa socialmente responsable se autorregula para actuar de acuerdo a lo que se considera una obligación moral, para lo cual unas veces bastará con cumplir la ley y otras no1.

La motivación de la conducta empresarial a partir de obligaciones morales no implica renunciar para siempre al interés particular como norma general de conducta, sino limitarlo voluntariamente por las propias personas cuando entre en contradicción con el interés general definido con criterios morales. Desde esta perspectiva, la RSC debe ayudar a las compañías a identificar situaciones donde existe conflicto entre el interés particular y el general, y tiene que proporcionar pautas de conducta efectivas para saber cómo actuar en consecuencia2.

En este contexto, una cuestión a la que el trabajo no da respuesta es ¿Por qué las personas están dispuestas a renunciar a su interés particular para conseguir un bien superior? Es decir, por qué las personas están dispuestas a comportarse atendiendo a obligaciones morales o éticas de forma voluntaria, aun a costa de renunciar a sus intereses particulares. El trabajo describe posibles conflictos entre el interés particular y el interés general en mercados de competencia imperfecta, y propone soluciones operativas para las empresas que, por obligación moral, eligen comportarse de forma socialmente responsable en los términos descritos. Por otra parte, queda fuera de la responsabilidad empresarial tal como se entiende en este trabajo, la RSC que se considera estratégica o instrumental por la cual el comportamiento responsable está motivado y ejecutado para aumentar los beneficios privados.

La economía del bienestar (welfare economics), valora los resultados de la producción y el consumo en los distintos colectivos humanos según los principios morales del sistema ético consecuencial o utilitarista. Ello supone, i) identificar a todos los colectivos afectados por las decisiones; ii) valorar la variación en el bienestar de cada uno de los colectivos para las distintas alternativas de elección; iii) agregar las variaciones de bienestar de todos los afectados en cada alternativa de decisión; iv) elegir la alternativa que proporciona la mayor variación positiva de bienestar total. Puesto que “afectado” es sinónimo de “interesado/stakeholder, la llamada RSC “orientada a los interesados”, es decir, la que propone una visión holista del bienestar como objetivo de las decisiones empresariales, queda integrada en la economía del bienestar social3.

Uno de los resultados más relevantes de la economía del bienestar establece que, bajo determinadas condiciones, los comportamientos individualmente racionales ─-guiados por el interés particular de los respectivos actores económicos, consumidores, productores y empresarios─, asignan los recursos escasos de una economía de manera que cuando la producción y el consumo ha concluido, se cumple la condición de eficiencia económica o eficiencia de Pareto: no es posible encontrar otras asignaciones factibles de recursos en los que se mejora el bienestar de alguna persona sin perjudicar a otras. Cuando se asumen comparaciones interpersonales de utilidad, la eficiencia de Pareto coincide con la solución que maximiza la riqueza conjunta de los interesados.

Una de las condiciones para que la racionalidad individual concluya en asignaciones de recursos eficientes es que la producción y el intercambio entre especialistas se desarrolle en mercados perfectamente competitivos. Es decir, en mercados con suficiente competencia, la maximización del beneficio ─como representación del interés privado de las compañías─, responde al calificativo de comportamiento socialmente responsable porque contribuye a que los recursos se asignen bien.

La economía analiza el funcionamiento de los mercados donde las decisiones individuales de los agentes, incluidas las compañías mercantiles, están guiadas por los precios. Esto significa que las relaciones entre los actores económicos se limitan a intercambiar una cantidad de bien o servicio pagando al instante el precio por unidad establecido. En el mundo real esto no es así y el sistema de precios convive con otras formas de gobernar la colaboración (distintos tipos de contratos) y el intercambio más personalizado, con contratos formales e informales, explícitos e implícitos, que cubren intercambios que se prolongan a lo largo del tiempo. Con las aportaciones de Coase (1960) señalando la relevancia de los costes de transacción para resolver los conflictos de interés entre lo privado y lo social (también llamados fallos del mercado), la economía del bienestar amplia el foco para incorporar distintas formas de gobernanza de los intercambios además de los precios, en la búsqueda de la eficiencia económica.

Bajo este enfoque, la cuestión a resolver es cómo debe actuar una compañía en unas circunstancias concretas, para que, teniendo en cuenta que los resultados colectivos dependen también de las decisiones de otras empresas y de otros actores con los que se relaciona, esa actuación individual esté alineada con el objetivo final de conseguir unos resultados colectivos que cumplen la condición de eficiencia de Pareto. Bajo esta premisa de interdependencia estratégica entre las decisiones de distintos competidores en el mercado, la eficiencia económica no está restringida al bienestar de los interesados que en un momento determinado puedan relacionarse con una empresa en particular. La evaluación correcta de la eficiencia económica obliga a incorporar en los análisis, el bienestar de todos los interesados que forman parte del mismo mercado, independientemente de la empresa a la que compran o para la que trabajan en un momento determinado. Por ello, muchas veces las consecuencias para la eficiencia económica de la competencia son nulas, pues lo que puedan perder unos se compensa con lo que ganan otros. Lo que importa para la eficiencia es que el resultado final de la competencia sea que el bienestar creado se acerque lo máximo posible al potencial.

Para abordar estas cuestiones el trabajo amplía la perspectiva teórica sobre la orientación a los interesados e introduce en el análisis dos conceptos clave, externalidades y costes de transacción. Las externalidades, o efectos externos, se refieren a las situaciones en las que la colaboración y el intercambio entre personas tiene consecuencias que alteran, positiva (desbordamiento de conocimiento nuevo) o negativamente (polución) el bienestar de terceros ajenos a la relación4. Las externalidades tienen consecuencias para la eficiencia económica porque alteran la relación entre beneficios y costes privados y beneficios y costes sociales. Por tanto, en presencia de externalidades se dan las condiciones para que las conductas guiadas por el interés particular no aseguren la eficiencia colectiva.

A los efectos de esta exposición es particularmente relevante la distinción entre externalidades pecuniarias y externalidades técnicas. Las externalidades pecuniarias ocurren cuando las decisiones de uno o varios actores en un mercado se transmiten en beneficios o costes para otros en el mismo mercado a través de alteraciones en los precios o en las cantidades de bienes, servicios o recursos que se intercambian en el mismo. Por el contrario, las externalidades técnicas alteran el valor intrínseco de uso de los bienes o servicios de terceros que poseen en propiedad y consecuentemente los beneficios que pueden generar, dentro o fuera de un determinado mercado. Dos ejemplos. Una externalidad pecuniaria ocurre cuando una empresa aumenta la producción y el precio de venta del mercado disminuye para ella y para todos los competidores. Un ejemplo de externalidad técnica es la contaminación medioambiental de la producción por parte de una o varias empresas y que daña la calidad de la tierra y del medio natural cercano donde se cultivan productos agrícolas. La contaminación medioambiental que reduce el capital natural y amenaza el bienestar de las generaciones presente y futuras formaría parte de las externalidades técnicas. Las externalidades pecuniarias desencadenarán acciones y reacciones de los afectados de manera que entrarán a formar parte de la propia dinámica de funcionamiento de los mercados. Las externalidades técnicas pueden tener afectados dentro de un mismo mercado, con lo cual entran dentro de la dinámica competitiva del mismo, pero también pueden estar fuera del mercado, en cuyo caso su resolución deberá abordarse por otras vías, por ejemplo, la intervención del Estado con impuestos, subsidios y regulaciones.

Los costes de transacción se refieren a los costes en que hay que incurrir para que las principales instituciones (sistema de precios, empresas, contratos a largo plazo, normas sociales…) que favorecen las relaciones y los intercambios funcionen5 bien. En la economía de mercado los costes de transacción incluyen el valor económico de los recursos dedicados a descubrir oportunidades de colaboración e intercambio, a conseguir que las oportunidades se materialicen a través de llevar a acuerdos, redactar contratos, y tener garantías de cumplimiento. Los costes de transacción son relevantes cuando se trata de elegir entre los distintos mecanismos de coordinación para que las economías y los mercados funcionen correctamente. Por ejemplo, Coase (1937) explica la existencia de empresas (mecanismo para la dirección de recursos basado en la autoridad del empresario), por los elevados costes de dirigir los recursos a través del sistema de precios.

Este texto se focaliza en cómo reconocer e internalizar las externalidades pecuniarias, es decir, las que afectan a interesados que pertenecen a un mismo mercado y se transmiten principalmente a través de alteraciones de los precios. En ese entorno, la eficiencia económica se valora a partir del bienestar de todas las personas que participan o pueden participar en actividades de colaboración e intercambio dentro de los límites de un mercado, cada una en su condición de cliente, trabajador, financiador o emprendedor. Por otra parte, el texto presta atención a los costes de transacción como condicionantes cuando se trata de elegir entre distintas fórmulas organizativas que implican menor o mayor dependencia del sistema de precios y de la iniciativa individual para coordinar y motivar las acciones individuales.

La exposición se presenta como una forma de razonar sobre la RSC como concepto y como conducta en la gestión empresarial. El mensaje final es simple: cuando no existen externalidades técnicas, las compañías que desean ser socialmente responsables en el sentido de alinear sus decisiones de negocio con la eficiencia de Pareto en lo que se refiere a sus relaciones con los interesados/externalidades pecuniarias, deben actuar como lo harían en un mercado perfectamente competitivo. Es decir, aunque tengan poder de mercado por las características propias de la situación, ser socialmente responsable significa limitarse y no ejercerlo. Requiere comportarse como si actuaran en un marco de competencia efectiva. La propuesta debe ser matizada porque no cubre todo el espectro de la RSC, concretamente deja fuera los espacios claramente relevantes de las externalidades técnicas y las consideraciones distributivas en cuanto al reparto más o menos equitativo de la riqueza creada, pero resulta un punto de partida valioso para identificar contextos de competencia en los mercados y establecer ciertas pautas de conducta empresarial a seguir, así como excluir otras.

3. LA RIQUEZA CREADA O EL TAMAÑO DE LA TARTA A REPARTIR

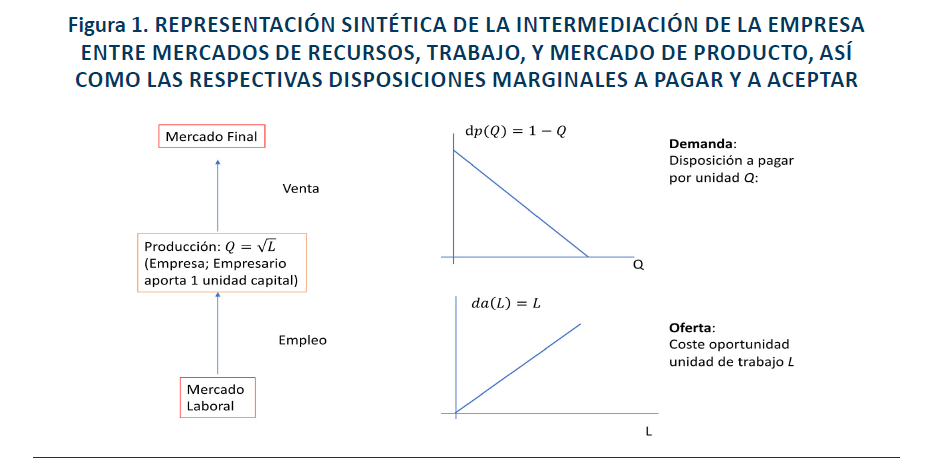

La economía del bienestar propone como medida de riqueza creada o bienestar colectivo, la diferencia entre la utilidad de los consumidores por satisfacer sus necesidades con el consumo/uso de un producto o servicio, y el valor de los recursos empleados en la producción en el mejor de los usos alternativos posibles (costes de oportunidad). Edmans (2020) define esta diferencia entre valor o utilidad y coste de oportunidad “el tamaño de la tarta” empresarial. A efectos operativos y de cálculo, la utilidad por el consumo se aproxima por el equivalente en euros de renta a los que los consumidores estarían dispuestos a renunciar para poder consumir la producción de una empresa o de todo un mercado. El coste de oportunidad de los recursos empleados en la producción se expresa generalmente en euros, bien porque existen precios de mercado que permiten una valoración directa, bien porque existe una traducción en euros de la pérdida de utilidad para sus propietarios por desprenderse de ellos (por ejemplo, la renuncia al ocio para las personas que dedican tiempo al trabajo). En este sentido, si los bienes o servicios para el consumo se valoran en euros que expresan disposición a pagar por quienes los van a comprar y consumir, los recursos empleados se valoran por la disposición a aceptar por quienes se van a desprender de ellos. En el resto de la exposición, el indicador de bienestar colectivo/tamaño de la tarta resultado de la asignación de recursos para la producción y venta de una compañía o del conjunto de compañías que compiten en un mismo mercado se concreta en la riqueza creada definida como diferencia entre disposición a pagar y disposición a aceptar,

Riqueza creada = Disposición a pagar – Disposición a aceptar

Ilustración6

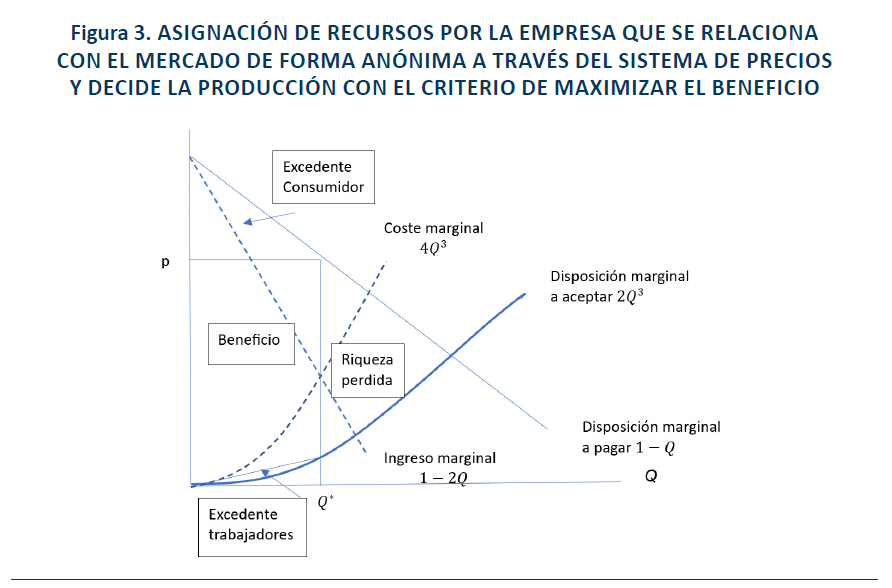

La figura 1 representa una empresa/sociedad mercantil que conecta dos mercados, el mercado de trabajo y el mercado de producto. La empresa aporta capital propiedad de la compañía mercantil, y tiempo de trabajo del empresario que dirige las relaciones con los mercados y la asignación interna de recursos. Para simplificar, el mismo empresario es el financiador del capital que a su vez se supone dado e igual a 1, por lo que no aparece identificado expresamente como input en la función de producción. Esto significa que las decisiones de producción tendrán en cuenta únicamente la relación tecnológica entre unidades de trabajo, L, y unidades de producción Q en un periodo determinado.

4. LA ORGANIZACIÓN PARA LA CREACIÓN DE RIQUEZA

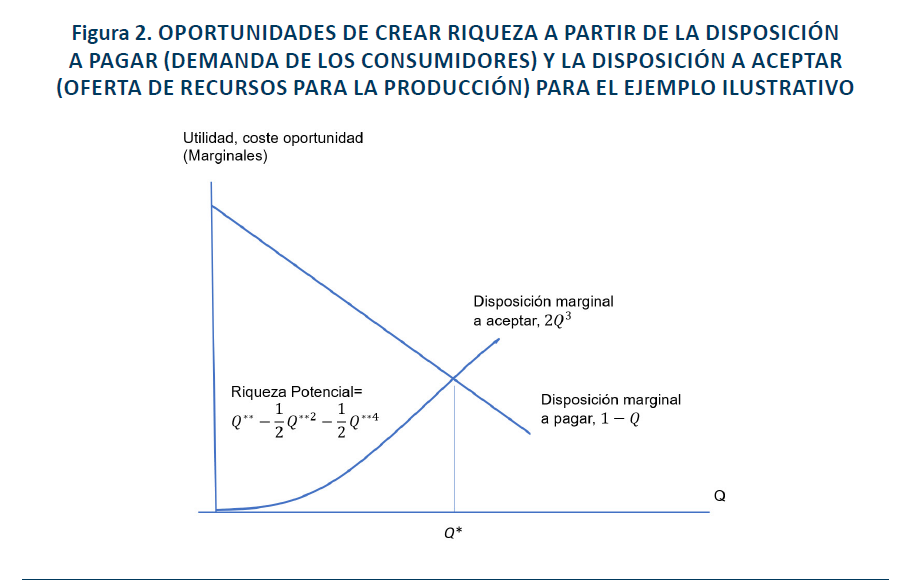

La figura 2 representa la riqueza potencial a partir de los conceptos de disposición a pagar (utilidad por el consumo) de potenciales compradores de un producto, y disposición a aceptar (coste de oportunidad) por parte de los trabajadores necesarios para la producción. La segunda cuestión es cómo regular las relaciones entre los distintos agentes que pueden intervenir con sus decisiones en el proceso de creación y reparto de riqueza. Distinguiremos entre soluciones organizativas que utilizan el sistema de precios y soluciones de no-precios. Dentro de las soluciones basadas en el sistema de precios se distingue entre la situación en la que la empresa que intermedia entre trabajadores y consumidores maximiza el beneficio sin restricciones, y aquella en la que la empresa maximiza el beneficio con restricciones.

Sistema de precios con empresa que maximiza el beneficio

La empresa intermedia entre clientes y trabajadores, estableciendo un precio para vender cualquier producto final que demandan los clientes, y contratando a los trabajadores que aceptan trabajar por el salario que fija la empresa. Por esta función de intermediación la empresa/empresario recibe como compensación el beneficio, es decir, la diferencia entre los ingresos por la venta menos los costes del trabajo contratado. De acuerdo con la notación anterior, el beneficio que la empresa obtiene es igual a,

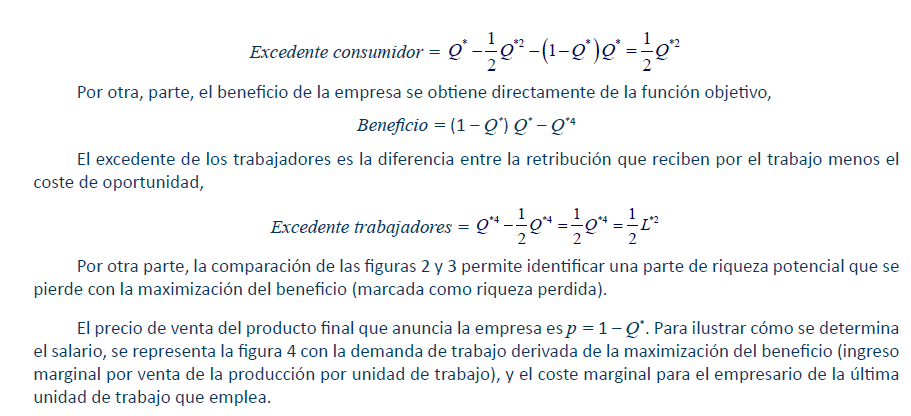

La figura 3 muestra la representación gráfica de la riqueza creada y como se reparte entre la empresa/empresario (beneficio), los consumidores/compradores (excedente del consumidor) y el excedente de los trabajadores, en la solución que maximiza el beneficio de la empresa. Por definición, el área de riqueza creada que corresponde al excedente del consumidor es la diferencia entre la disposición a pagar por los compradores menos lo que realmente pagan por el consumo:

Sistema de precios con restricciones para la maximización de la riqueza creada

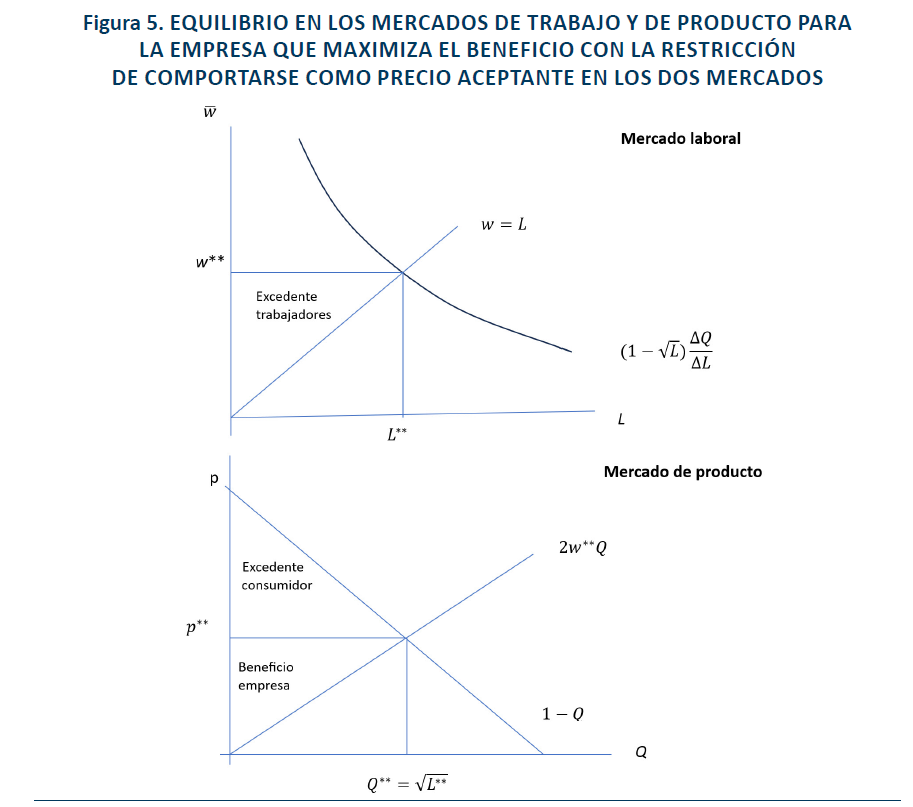

La interposición de una empresa-empresario que maximiza el beneficio para intermediar entre trabajadores y consumidores utilizando el mecanismo de los precios da como resultado una riqueza total que no es socialmente óptima porque desaprovecha parte de la riqueza potencial. No maximiza la tarta, en terminología de Edmans (2020). La empresa socialmente responsable reaccionará ante esta situación planteándose un comportamiento alternativo a la maximización del beneficio que mejore la eficiencia colectiva. Veamos ahora cómo se podría articular una intermediación a través del mecanismo de los precios que mejore la eficiencia colectiva, en la línea de lo que se ha denominado maximización del beneficio con restricciones. Para identificar estas restricciones nos fijamos en los precios que replican la solución de competencia perfecta, es decir, precios y salarios que la empresa toma como dados en la maximización del beneficio para evitar la pérdida de riqueza potencial.

Si la empresa es precio aceptante en los dos mercados, de producto y de trabajo, para un precio dado y un salario, el beneficio a maximizar es,

Para encontrar los precios buscados se analiza separadamente el mercado de trabajo y el mercado de producto.

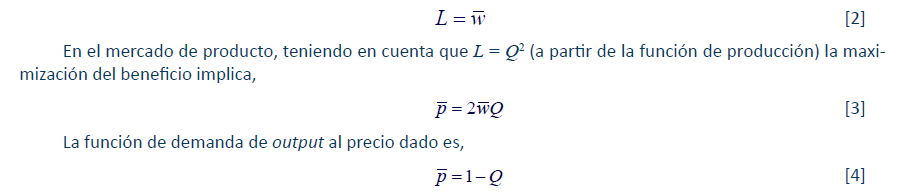

En el mercado de trabajo la empresa demanda empleo para el salario dado de acuerdo con la condición de máximo beneficio,

Por otro lado, la función de oferta de trabajo en función del salario que la empresa toma como dado es,

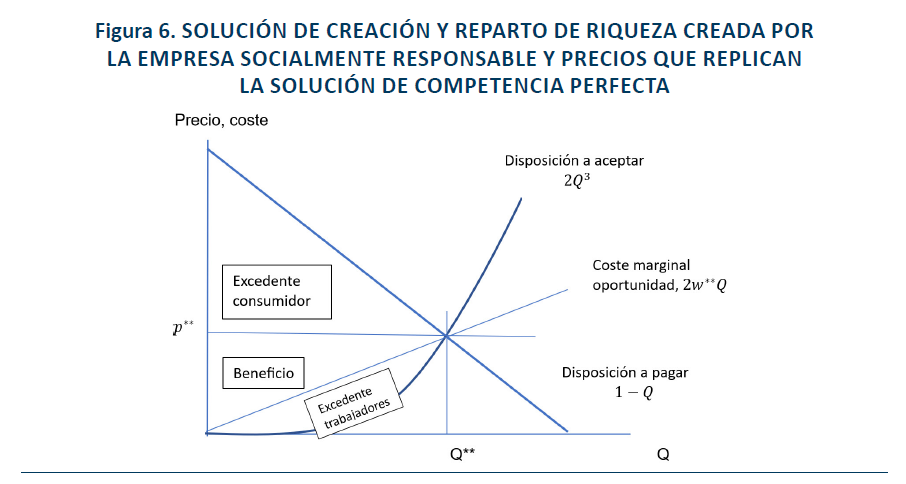

La figura 5 muestra el equilibrio simultáneo en los mercados de trabajo y de producto final y la figura 6 integra la creación y reparto de riqueza en un esquema gráfico similar al de la figura 3.

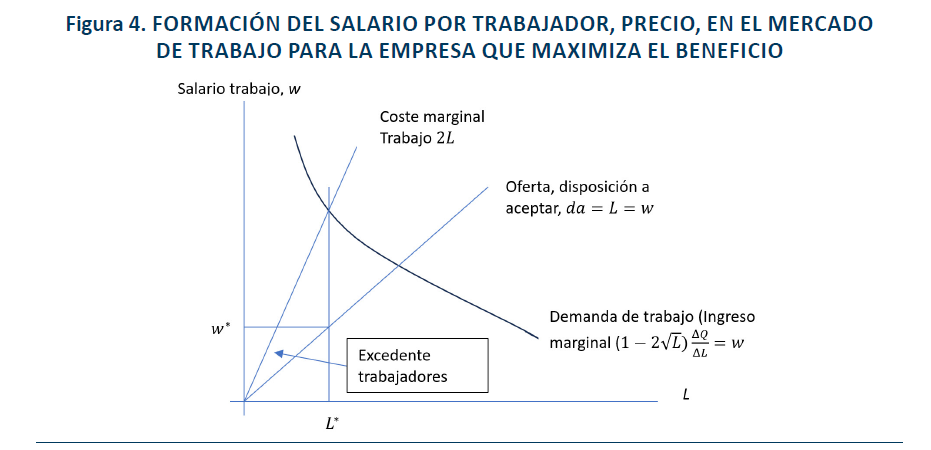

En la producción de equilibrio se iguala la disposición a pagar por la última unidad producida y vendida con su coste marginal de oportunidad. Con esta condición la riqueza creada coincide con la potencial y su reparto se realiza de acuerdo con los pagos que determinan el precio del output y el salario de equilibrio. En el reparto, la empresa/empresario recibe un beneficio que será siempre menor o igual al que obtendría maximizando el beneficio sin restricciones. El “sacrificio” del empresario, al reducir el beneficio con las restricciones, queda compensado por el incremento de riqueza que obtienen los compradores y los trabajadores con las restricciones de la empresa precio aceptante. Este resultado ejemplifica bien el comportamiento socialmente responsable tal como se ha definido en el trabajo: renunciar a un beneficio particular para conseguir un beneficio colectivo mayor.

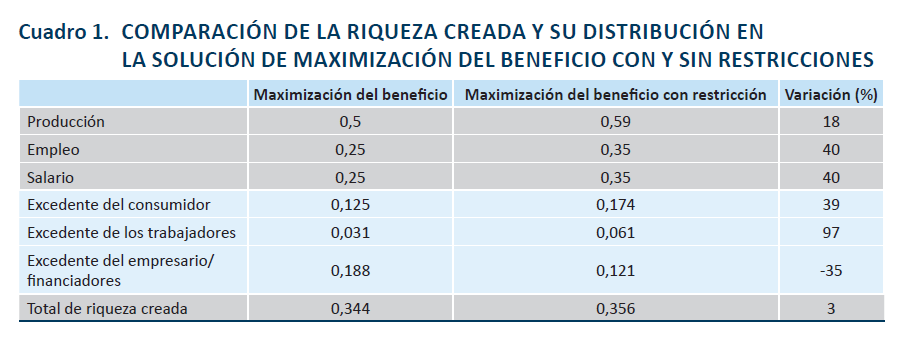

El cuadro 1 resume las soluciones a los problemas de maximización del beneficio con y sin restricciones en términos de riqueza creada y su reparto, para el ejemplo ilustrativo. Con restricciones, la riqueza creada total aumenta un 3 %. La distribución de la riqueza generada se altera notablemente: los trabajadores y los consumidores ganan, a costa de los beneficios de los inversores. La riqueza de la que se apropian los trabajadores se reparte entre todos ellos en función de la relación entre el salario y la respectiva disposición a aceptar. La concentración en la propiedad de los activos lleva a un reparto de los beneficios entre un número reducido de financiadores. Por tanto, la redistribución de la riqueza creada con las restricciones a la maximización del beneficio es de esperar que contribuya a reducir la desigualdad en la distribución del bienestar individual.

Soluciones de no precios

Los consumidores, trabajadores y empresa/empresario (en este caso también financiador) están interesados en la relación porque las decisiones de unos afectan a la oportunidad de obtener beneficios de los demás. Con una información completa, todos y cada uno de ellos conocerán la oportunidad de crear riqueza si se consuma la colaboración (tamaño de la tarta) y es de esperar que tengan incentivos para participar en el proyecto si las contrapartidas son satisfactorias. Estas contrapartidas tendrán que ver con el resultado del reparto de la tarta para cada participante y una de las condiciones para que la colaboración se materialice es que cada interesado reciba una remuneración que compense el coste de oportunidad de colaborar. Satisfecha esta primera condición, el reparto final dependerá de la capacidad negociadora respectiva.

Con información y habilidad para negociar, llegar a acuerdos, asegurar que estos se cumplen… la negociación entre los interesados terminará con un acuerdo en el que se aprovecharán todas las posibilidades de generar riqueza. Se cumpliría así el teorema del coste social formulado por Coase (1960): sin costes de transacción relevantes (con información detallada de las preferencias y costes de oportunidad, sin costes relevantes para negociar, contratar y garantizar el cumplimiento de los acuerdos), los interesados llegarán a acuerdos sobre la asignación de recursos y la generación de riqueza de forma que la riqueza finalmente creada coincide con la potencial, y esa riqueza se reparte de manera aceptable para todos los interesados.

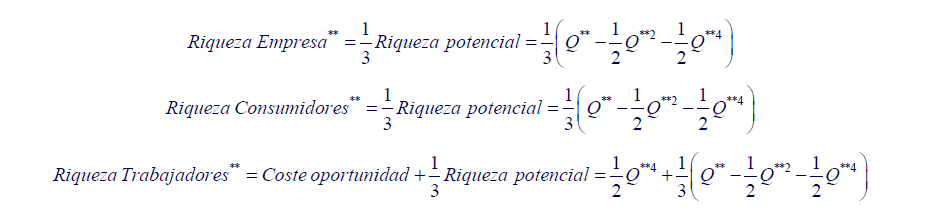

Una de las posibles soluciones que se han formalizado al problema de negociación entre interesados es la de Nash. En el ejemplo ilustrativo está solución se expresaría en las siguientes ecuaciones (suponiendo costes de oportunidad cero por participar en la colaboración para el empresario y para los consumidores):

La solución negociada de Nash reparte la riqueza creada de manera que cada partícipe recibe su coste de oportunidad por participar y una parte igual para todos de la riqueza creada (diferencia entre disposición a pagar y disposición a aceptar). Para instrumentar esta solución los compradores deberán hacer pagos laterales a los trabajadores y la empresa para cumplir con las condiciones de reparto acordadas.

Un caso particular de esta solución es la que se atribuye a una empresa monopolista perfectamente discriminadora y con plena capacidad negociadora con cada uno de los restantes interesados. Esta empresa pagaría a cada trabajador exactamente su coste de oportunidad (condición para que acepte) y cobraría a cada cliente comprador exactamente lo que está dispuesto a pagar (también condición para que acepte). El beneficio de la empresa es la diferencia entre lo que ingresa y lo que paga, que en este caso coincide con la riqueza creada total. La maximización del beneficio llevaría a la empresa a decisiones de producción y empleo eficientes (maximizan la riqueza creada que coincide con la potencial). El excedente de los consumidores sería cero y el excedente de los trabajadores también.

Las soluciones negociadas responden a lo que hemos denominado, soluciones de no-precios, porque reservamos la solución de precios para la organización del intercambio bajo la regla de que “la empresa fija un precio y los clientes deciden cuanto comprar a ese precio y/o la empresa fija un salario y los trabajadores deciden si aceptan trabajar a ese salario o no aceptan”. La negociación también implica pagos entre unos interesados y otros, pero esos pagos se han acordado previamente en un proceso en el que esos interesados han compartido información, han intercambiado ofertas y contraofertas, han redactado contratos con las correspondientes garantías… En suma, han tenido que invertir tiempo y recursos en acordar los los términos de la colaboración, con los consiguientes costes directos de transacción.

La solución al problema de coordinar la colaboración entre trabajadores para producir bienes o servicios que se venden en los mercados para el consumo final a través del sistema de precios ahorra en costes directos de transacción porque no contempla la negociación y/o las relaciones interpersonales más allá de pagar un precio y recibir una contrapartida. Sin embargo, en competencia imperfecta, la empresa que maximiza el beneficio, cuando decide la producción y el empleo genera externalidades pecuniarias a través de alterar precios y salarios con el resultado final de asignaciones de recursos ineficientes en el sentido de Pareto (la riqueza creada está por debajo de la riqueza potencial). La propuesta de comportamiento socialmente responsable de las empresas en forma de maximización restringida del beneficio trata de internalizar las externalidades pecuniarias sin renunciar a las ventajas del sistema de precios, para lo cual se propone que la empresa actúe como precio aceptante como lo haría en mercados perfectamente competitivos.

5. DISCUSIÓN DE LOS RESULTADOS

Recordemos dos conceptos clave para tener presentes en la discusión posterior: externalidades y costes de transacción. Las externalidades pecuniarias en nuestro caso son relevantes para identificar a los interesados y reconocer porqué el comportamiento guiado por el interés particular de cada uno entra en conflicto con la eficiencia colectiva. Los costes de transacción son relevantes a la hora de diseñar, comparar y elegir el mejor mecanismo o los contratos más interesantes que guíen la colaboración entre los interesados.

La competencia perfecta es una referencia de partida para entender los conflictos entre el interés particular y la eficiencia colectiva que surgen en presencia de externalidades. En competencia perfecta, todos los actores del mercado toman los precios como dados para sus decisiones, ya sean estas de consumo (compradores), de producción (empresas) o de disposición a trabajar (trabajadores). En otras palabras, en mercados con competencia perfecta, las actuaciones de los actores, presuntamente motivadas por su interés particular, incluida la maximización del beneficio por las empresas, no generan externalidades pecuniarias en el resto de los actores, y por ello, éstos no adquieren la condición de interesados.

A continuación, examinemos el caso de la ilustración (figura 1) de una empresa que tiene poder de mercado en el ámbito de los bienes y servicios y en el mercado de trabajo, y que se enfrenta a una función de demanda en la que la cantidad vendida de lo que produce depende del precio y del salario que paga. En la decisión de producción para un cliente concreto, la empresa reconoce que, si aumenta la producción para atender la demanda del cliente, tendrá que bajar el precio, descenso que se traslada a todos los compradores potenciales pues la empresa anuncia un mismo precio para todos. Con el aumento de la producción la empresa vende a un precio más bajo todas las unidades que produce lo que reduce los márgenes de beneficios. En la decisión sobre cuánto producir para maximizar el beneficio, la empresa iguala el coste marginal de producción con el ingreso marginal, no con el precio de venta. Esto significa que la producción de la última unidad de producción que incrementa el beneficio tiene un doble coste: el coste marginal de producción y el coste por la pérdida de ingresos en las unidades vendidas inframarginales por la venta a un precio inferior al que se podría cobrar si se vendiera una unidad menos.

La empresa que maximiza el beneficio cuando es consciente de que las decisiones de producción influyen en el precio de venta, internaliza los efectos sobre los beneficios propios de bajar y subir precio debido al impacto de la decisión en la cantidad vendida (más cuando el precio baja y menos cuando sube) y por el efecto sobre el margen de beneficio medio por unidad. Sin embargo, no tiene en cuenta que las variaciones en los precios de venta del producto que se transmiten, al variar la producción, alteran el bienestar de los compradores, el excedente del consumidor, aumentando si el precio baja y la producción y demanda aumentan, y disminuyendo en el caso contrario.

De igual modo, con las decisiones de empleo se influye en los salarios y en el excedente de los trabajadores, aunque de nuevo, el empresario que maximiza el beneficio, no lo reconoce o internaliza en sus decisiones. Al final, fuera de la competencia perfecta, las decisiones de los compradores, empresas y trabajadores, por separado, afectan al bienestar de los demás convirtiéndose todos en interesados. Por hipótesis, se supone que la empresa dirige el proceso de producción e intercambio a través del sistema de precios, y los compradores y los trabajadores se limitan a responder participando o no en el intercambio/colaboración. Por todo lo cual, es la empresa la principal responsable de las externalidades y de que estas se internalicen o no.

Costes de transacción

El sistema de precios tal como se ha descrito ─la empresa anuncia un precio o salario y los compradores y/o trabajadores deciden si compran o no el producto o se emplean a ese precio─, impide internalizar adecuadamente las externalidades cuando no se proporcionan las condiciones de competencia perfecta y las empresas pueden influir en los precios mediante sus decisiones de producción (poder para influir en el mercado de producto y de trabajo). Es de esperar que actores racionales traten de reaccionar ante situaciones de asignación de recursos que implican pérdidas de riqueza por cuanto que la riqueza creada realmente está por debajo de la potencial (pérdida residual por la indebida internalización de externalidades).

Cuando el precio está por encima del coste marginal para la empresa, habrá compradores dispuestos a pagar por encima del coste marginal por acceder al producto, que no lo están al precio inicialmente fijado por la empresa (precio único que maximiza el beneficio). Si la empresa pudiera conducir una negociación separada con estos compradores marginales, sin alterar las relaciones con el resto, estaría en el interés de todos intentarlo. Al final la pérdida residual terminaría por desaparecer en todos los mercados, de producto y de factores. Es lo que ocurre por otra parte, con la empresa perfectamente discriminadora que negocia con cada comprador potencial y con cada trabajador potencial, los términos de la colaboración hasta que lo que puede cobrar al último comprador coincide exactamente con lo que tiene que pagar por el trabajo incorporado en esa producción. No hace falta insistir en que con información ilimitada y sin restricciones ni costes relevantes en cuanto a posibilidades de negociar, llegar a acuerdos… los agentes económicos abandonarían el sistema de precios impersonal y único para todos y lo sustituirían por pagos laterales ad hoc acordados a través de procesos de negociación, personalizados y adaptados a las condiciones singulares de cada transacción. Si el sistema de precios resulta demasiado rígido para internalizar las externalidades y asegurar que se consigue la riqueza potencial, se abandona el sistema de precios y se sustituye por otra fórmula de contratación, por ejemplo, la negociación ilimitada.

Sin embargo, en la práctica del funcionamiento de las economías, la hipótesis de información completa y simétrica de las partes que negocian, la hipótesis de que el coste de negociar, acordar y garantizar es irrelevante, no es realista. Los costes de transacción son en general importantes y cuando es así, la ganancia por la eventual internalización de externalidades debe compararse con los costes de transacción en que se incurre para conseguir esa internalización. La eficiencia económica de Pareto, justifica la solución negociada frente a la solución de precios únicos y transacciones anónimas si la pérdida residual que se evita con ello, compensa los costes de transacción en que se incurre. De no ser así, la recomendación desde la economía del bienestar es renunciar a la negociación ilimitada, mantener el sistema de precios y aceptar la pérdida residual.

Empresa socialmente responsable y ética

Con todo lo dicho, la empresa socialmente responsable adquiere relevancia en situaciones donde la negociación y el acuerdo entre partícipes o interesados, como forma de internalizar las externalidades, resulte viable y pueda operar con un coste limitado. Es el caso en que el sistema de precios no reconoce adecuadamente las externalidades que genera y tiene costes de transacción elevados. Por ello resulta eficiente sustituirlo por otro mecanismo que opere con menos coste de transacción. En este contexto, la forma más evidente de internalizar externalidades por parte de la empresa es sustituyendo el interés particular como función objetivo, representado por la maximización del beneficio, por el interés general, representado por otra función que refleje la riqueza creada, en la toma de decisiones de producción y venta. Por construcción, esta función agregada de riqueza total internaliza las externalidades, es decir, evita que la decisión descentralizada de un actor tenga impacto en el bienestar de terceros (interesados).

Sin embargo, esta solución, sustituir una función objetivo por otra, plantea numerosos problemas. Prescindir de la métrica del beneficio como resultado económico de las empresas y sustituirla por otras métricas de bienestar o riqueza creada tiene notables complicaciones porque da lugar a costes de transacción que hay que tener en cuenta, como han señalado distintos autores en la literatura académica (Jensen, 2001; Tirole, 2001, 2006). El cambio de la función objetivo de la empresa genera importantes fricciones y dificultades en el gobierno y gestión de la organización propiciando pérdidas notables de eficiencia. Por ejemplo, en empresas de un cierto tamaño con separación entre financiadores y empresarios/directivos, permitir que los directivos adopten objetivos que van más allá de la maximización del beneficio significa aceptar la posibilidad de que los costes de agencia aumenten exponencialmente (a posteriori, los directivos podrán racionalizar/justificar cualquier decisión que tomen argumentando que, aunque sacrifique beneficios, el sacrificio está más que compensado por las ganancias de otros interesados). Se incrementa la discrecionalidad directiva y ese ejercicio previsiblemente beneficiará, a costa de los propietarios/accionistas, a los ejecutivos en forma de altas remuneraciones o estatus. Por otro lado, resulta difícil reconocer qué legitimidad tienen los gestores para establecer y perseguir objetivos distintos a los económicos y considerar fines de carácter social. Tirole (2006) señala, además, que tomar en consideración las preferencias de los interesados obliga a depender de información subjetiva cuantitativa y cualitativamente y emerge la siempre difícil tarea de agregar intereses dispares. Finalmente, aunque la solución que hace máxima la riqueza creada de forma centralizada fuera fácil de calcular, todavía queda el paso final de negociar el reparto entre los interesados. La negociación puede resultar extremadamente costosa y difícil de culminar e implementar con muchos, heterogéneos y dispersos interesados. En suma, el cambio en la función objetivo de la empresa por otra que aparentemente reconozca mejor los intereses del conjunto de actores económicos y de la sociedad, no resulta simple y potencialmente está llena de fricciones y ambigüedades que aumentan los costes de transacción y hacen más difícil el gobierno de la empresa, su gestión operativa, el control y rendición de cuentas.

Cuando la maximización directa de la riqueza creada tiene elevados costes de transacción, se abre la posibilidad de optar por soluciones descentralizadas. Estas soluciones capturan las ventajas informacionales de las señales de precios para tomar las decisiones y mantienen al beneficio como criterio de toma de decisión empresarial. Se trata de volver a la solución de maximización del beneficio con restricciones que se ha presentado en la ilustración anterior. La restricción adicional de la empresa que aplica el criterio de maximización del beneficio consiste en actuar como precio aceptante en el mercado, es decir, comportarse como lo haría si el mercado fuera perfectamente competitivo. La empresa fija un precio de venta y vende a ese precio a todos los que quieren comprar mientras el precio esté por encima del coste de producción competitivo. La empresa fija un salario igual a la productividad marginal del trabajo valorada al precio de mercado del producto y emplea a todas las personas que desean trabajar por ese salario. El resultado final se resume en la figura 5. La solución es que evita las externalidades y se instrumenta a través de los precios que, bajo los supuestos del análisis, determinan que todas las externalidades relevantes son de naturaleza pecuniaria y operan con bajos costes de transacción.

Esta forma de expresar y articular la responsabilidad social empresarial se inspira y formaliza en la propuesta de Ética desde la Perspectiva de los fallos del Mercado, que sugiere J. Heath (2014). Este autor canadiense considera que la maximización del beneficio/maximización del valor de las acciones por parte de las empresas, es un comportamiento que merece el calificativo de ético si y solo si, comportándose de ese modo, se consigue un resultado final de asignación de recursos para el conjunto de la economía que cumple la condición de eficiencia económica (eficiencia de Pareto). El autor recuerda que la maximización del beneficio está alineada con la ética sólo cuando los mercados funcionan de forma “perfecta” (información completa y simétrica, empresas precio aceptantes, mercados completos…); en otras situaciones es posible aumentar los beneficios para los accionistas y al mismo tiempo generar pérdidas mayores para otros interesados. Las empresas, quienes tienen capacidad de decisión final en ellas, se convierten en custodios de la eficiencia económica lo que significa que deben abstenerse de maximizar el beneficio cuando la maximización permite aprovecharse en beneficio propio, de imperfecciones de los mercados7.

Competencia en los mercados y RSC

La competencia perfecta elimina las externalidades pecuniarias y convierte la maximización del beneficio en un comportamiento empresarial socialmente responsable en tanto en cuanto es el que se requiere para alcanzar la eficiencia de Pareto. Cuando los precios están dados para los decisores, significa que si una empresa sale del mercado, hay otra que le sustituye, de manera que la producción total, que iguala a la demanda, se mantiene intacta y, por tanto, también el precio. Si una empresa produce más, otra produce menos, y viceversa. La insignificancia de cada uno de los actores en la inmensidad del mercado, con muchos compradores y muchos vendedores, lleva al resultado final de que ninguno de ellos con sus decisiones altera los precios. Como los precios influyen en la forma de cómo se reparte la riqueza creada entre los actores del mercado (los compradores aumentan el excedente si el precio baja y lo disminuyen si sube), si ningún actor puede modificar el precio de equilibrio en el mercado, sus decisiones no modifican el bienestar de terceros. En otras palabras, en mercados con competencia perfecta, las actuaciones de los actores, presuntamente motivadas por su interés particular, incluida la maximización del beneficio por las empresas, no generan externalidades pecuniarias en el resto de los agentes, y por ello, éstos no adquieren la condición de interesados.

Por el contrario, la competencia imperfecta coloca al beneficio en una posición ambigua en cuanto a que, con su maximización, las compañías estén internalizando adecuadamente las externalidades pecuniarias propias de una competencia imperfecta y empresas con poder de mercado (capacidad de influir en variables como los precios de mercado). La competencia efectiva simplifica el comportamiento socialmente responsable de las compañías porque reduce el poder e influencia de cada una de ellas y, sin poder, no hay razón para pedir responsabilidad por las consecuencias de las decisiones para terceras personas. Una forma de neutralizar el poder e influencia de las compañías es aumentar las oportunidades de elegir de quienes se relacionan con ellas; la estructura de los mercados con muchas empresas vendiendo productos y servicios y contratando trabajadores ─que responde a la estructura de un mercado perfectamente competitivo─ favorece esas posibilidades de elegir y con ello la defensa frente a cualquier abuso.

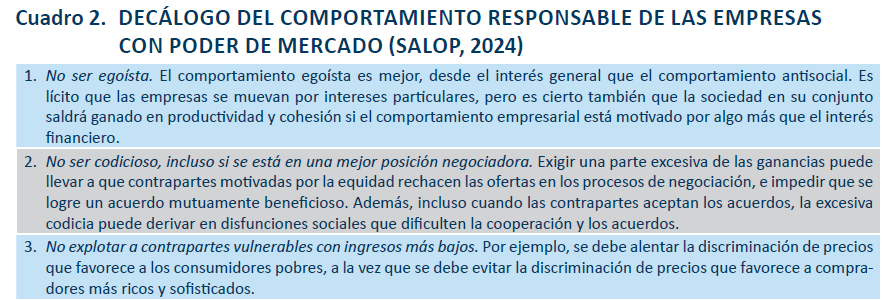

El ejemplo de la empresa a la vez monopsonio en el mercado de trabajo y monopolio en el mercado de producto es un caso particular de competencia imperfecta; sin embargo, el resultado de que la maximización restringida del beneficio (con empresas actuando como precio-aceptantes) lleva a soluciones eficientes en el sentido de Pareto sería extrapolable a mercados de oligopolio con productos homogéneos o diferenciados (ver Fleurbaey y Ponthière (2023)). Más complicado sería generalizar la maximización restringida del beneficio a contextos, realistas, de decisores con horizonte temporal multi-periodo en los cuales las variables con las que las empresas tratan de influir en los resultados de la asignación de recursos, para mejorar sus beneficios, van más allá de las decisiones de producción. Incluyen también, al menos, innovaciones en producto y proceso que alteran la demanda (disposición a pagar) y la tecnología (costes de producción); por otra parte, el número y características de empresas competidoras variará con entradas y salidas a lo largo del tiempo. Sin embargo, la idea general de que las externalidades pecuniarias importan para el comportamiento responsable de las compañías, y que existe margen para que las empresas las internalicen a través de fórmulas de autorregulación. En es sentido, creemos, debe interpretarse la propuesta de Salop (2024) en forma de decálogo para un comportamiento socialmente responsable de las empresas con poder de mercado que se resume en el cuadro 2.

Las complicaciones a la hora de relacionar competencia en los mercados con conductas empresariales socialmente responsables surgen también, cuando una o varias empresas en el mismo mercado desean actuar de forma socialmente responsable, mientras que otras no lo hacen. En mercados oligopolistas, si todas las empresas actúan de forma socialmente responsable tal como se ha explicado y definido en este texto, la riqueza creada será mayor que si todas maximizan su beneficio. Con empresas que maximizan beneficios y empresas que maximizan beneficios con restricciones, todas ellas compitiendo en el mismo mercado, las empresas con restricciones, todo lo demás igual, tendrán más dificultades para mantenerse financieramente solventes porque, si los costes unitarios son crecientes, al producir más output, sus costes de producción serán más altos que los de los competidores que maximizan beneficios sin restricciones. La selección natural juega en contra de la responsabilidad social corporativa. La conclusión sería distinta si otros partícipes en el mercado valoran positivamente el comportamiento responsable o prosocial de las compañías: los clientes aumentando la disposición a pagar por sus productos y/o los trabajadores y financiadores disminuyendo la disposición a aceptar. Pero el marco de competencia en el mercado con cambios en las preferencias de los actores requeriría un análisis teórico distinto al que ha servido de ilustración en este trabajo8.

Toda esta discusión nos ha llevado a la clarificación del concepto de interesado en mercados con competencia. En un mercado oligopolista, las empresas que compiten por obtener beneficios en el mismo responden a la condición de “interesadas” porque las decisiones de producción de cada una impactan en el beneficio de las demás. Desde la racionalidad individual, las compañías pueden responder a las externalidades que las convierten en recíprocamente interesadas, coordinando las actuaciones individuales para internalizarlas en su beneficio, que es el de su respectivo empresario/financiadores. La coordinación de las decisiones de producción entre empresas en un mercado, alrededor del objetivo de aumentar beneficios para sus accionistas/financiadores sería aceptable desde la eficiencia económica si creara más riqueza total. Sin embargo, la coordinación de decisiones entre empresas competidoras para maximizar el beneficio privado conjunto, en general resulta en perjuicios colectivos porque termina por aumentar precios y reducir salarios que perjudican a los interesados clientes y trabajadores en mayor medida que lo que puedan beneficiarse los accionistas. Esta es la razón por la que se crean servicios de defensa de la competencia con la misión de perseguir y penalizar las conductas colusorias de empresas guiadas por su interés particular. Si las compañías actuaran de forma socialmente responsable anteponiendo el bienestar colectivo al particular, la colusión entre competidores desaparecería porque es contraria a la eficiencia económica9.

6. CONCLUSIÓN

En este trabajo, dentro de la multiplicidad de enfoques y definiciones de RSC existentes en la literatura, hemos identificado y definido el comportamiento socialmente responsable de las empresas y empresarios como la renuncia voluntaria a beneficios privados a cambio de obtener beneficios y resultados colectivos superiores. La existencia de compañías dispuestas a comportarse de forma responsable en sus relaciones con el entorno y con la sociedad en general es particularmente importante en situaciones donde ni el mercado ni el Estado, actúan con eficacia para corregir los conflictos de interés entre beneficio privado y bienestar social. Es decir, cuando otras opciones institucionales tienen un recorrido limitado (por su complejidad, dificultades de implementación, universalidad, soberanía, altos costes de transacción…) y la única fórmula que queda para avanzar en la resolución del conflicto, es a través de la autolimitación de las propias compañías anteponiendo el interés general al suyo particular.

Esta forma de abordar la RSC exige reflexionar sobre dos cuestiones básicas. ¿Por qué las personas, una compañía privada y quienes tienen el poder de decisión sobre ella en nuestro caso, renuncian a un beneficio privado para conseguir un resultado colectivo superior, qué intereses les motiva? Y la segunda, si una empresa ha optado por ser socialmente responsable, ¿qué significa y cómo debe actuar en caso de conflicto entre el interés privado y el interés general?

La primera pregunta se responde desde la Ética o la Moral. Las personas pueden tener preferencias altruistas que incorporan principios morales por los que están dispuestos a sacrificar sus intereses personales por la defensa de un espacio de interés común. Si este perfil está muy extendido y generalizado entre los protagonistas de la acción económica (accionistas, empresarios, directivos, consumidores…) o es minoritario, no es cuestión que discutamos aquí.

Para abordar la segunda cuestión, sobre cómo implementar la solución socialmente eficiente, ampliamos la perspectiva teórica de la economía del bienestar e introducimos en el análisis dos conceptos clave como son, las externalidades y los costes de transacción. Las externalidades, se refieren a situaciones en las que la colaboración y el intercambio entre personas tiene consecuencias que alteran, positiva o negativamente el bienestar de terceros ajenos a la relación. Los costes de transacción se identifican con los costes en que se incurre para que las principales instituciones y organizaciones (precios, empresas, contratos a largo plazo, normas sociales…) faciliten y gobiernen los intercambios y lo hagan con eficiencia.

En este texto, la respuesta a la segunda pregunta se circunscribe a las externalidades de naturaleza pecuniaria (los efectos externos se trasladan vía cambios en precios o cantidades producidas), y propone una actuación socialmente responsable en forma de maximización restringida del beneficio, con limitaciones inspiradas en las que operan en los mercados de competencia perfecta: las empresas deciden tomando los precios como dados o, lo que es lo mismo, renuncian a ejercer su poder de mercado.

Con empresas precio-aceptantes, la maximización del beneficio se traslada a reglas para la venta de productos o servicios en los que los clientes compran mientras su disposición a pagar está por encima del coste marginal de oportunidad, y se contratan trabajadores que estén dispuestos a hacerlo por un salario igual al valor de su trabajo, medido a partir de la disposición a pagar por los compradores que consumen el producto o servicio donde está incorporado. Estas reglas establecidas en las relaciones con clientes y trabajadores, utilizan la misma información que la que necesita la empresa que maximiza el beneficio sin restricciones.

La modelización y el enfoque del problema es distinto cuando el comportamiento prosocial se concreta en maximizar una función de bienestar colectivo resultado de agregar preferencias individuales que los decisores empresariales deberán conocer y saber cómo compensar cuando entren en conflicto las de unos con otros. Al elegir la forma de actuar mejor, comparando un mecanismo con otro, hay que tener en cuenta los costes de transacción de las distintas alternativas.

Este trabajo defiende que, en presencia de externalidades pecuniarias y ausencia de externalidades técnicas (un supuesto exigente y restrictivo), la maximización restringida del beneficio es una forma de comportamiento prosocial más eficiente en términos de costes de transacción que otras que se proponen desde la teoría de los interesados. En particular, la ampliamente propuesta en la literatura de management de la maximización por las compañías de una función de bienestar social, por las notables complicaciones que plantea la formulación de esa nueva función objetivo. Lo interesante de la maximización del beneficio con restricciones es, creemos, que corrige los fallos del mercado (por poder de mercado de las empresas, por ejemplo) de forma descentralizada y aprovechando la información que proporciona el sistema de precios.

El trabajo deja otros temas relevantes por abordar que podrían ser objeto de futuros estudios. Uno de estos temas es cómo proceder para internalizar correctamente las externalidades técnicas. Existen dos posibilidades, externalidades técnicas que se extienden dentro del mismo mercado que las pecuniarias, y externalidades técnicas que desbordan mercados y/o países. Las externalidades técnicas que se circunscriben a un mercado, pueden analizarse incorporándolas a los modelos que analizan la competencia dinámica (que desplaza funciones de demanda y de oferta). Por otra parte, la internalización de las externalidades técnicas que desbordan mercados y/o países necesitará de la intervención de agentes con presencia en todos los mercados y/o países. Los potenciales candidatos son los fondos de inversión (ver nota 9), las compañías multinacionales, los estados nacionales y los organismos internacionales donde los estados nacionales están representados, como las Naciones Unidas.

Referencias

Azar, J. y Vives, X. (2021). Revisiting the Anticompetitive Effects of Common Ownership (March 15, 2021). IESE Business School Working Paper. https://ssrn.com/abstract=3805047.

Bansal, P., Durand, R., Kreutzer, M., Kunisch, S. y McGahan, A. M. (2024). Time to renew our strategy paradigm: Environmental crises have revealed cracks in strategy’s foundations. Journal of Management Studies. En prensa.

Barzuza, M., Curtis, Q. y Webber, D. (2023) The Millennial Corporation: Strong Shareholders, Weak managers. WP Nº 687/2023. ECGI Working Paper Series in Law. https://ecgi.global/content/working-papers

BCG. (2023). Green Awakening: Are Consumers Open to Paying More for Decarbonized Products?

Bénabou, R. y Tirole, J. (2010). Individual and Corporate Social Responsibility. Economica, 77, pp. 1-19.

Berle, A. (1932). For Whom Corporate Managers Are Trustees: A Note. Harvard Law Review, 45(8), pp. 1365 -1372.

Boudreaux, D. y Meiners, R. (2019). Externality: Origins and Classifications. Natural Resources Journal, 59(1), pp. 1–34. ISSN 0028-0739.

Coase, R. (1937). The Nature of the Firm. Economica, 4, pp. 386-405.

Coase, R. (1960). The Problem of Social Cost. Journal of Law and Economics, 3, pp. 1–44.

Condon, M. (2020). Externalities and the Common Owner. Wash. L. Rev., 95(1).

Dewatripont, M. y Tirole, J. (2024) The Morality of Markets. Journal of Political Economy, 132(8). https://doi.org/10.1086/729445

Ding, W., Levine, R., Lin, Ch. y Xie, W. (2022). Competition Laws, Norms and Corporate Social Responsibility. SSRN: https://ssrn.com/abstract=3605990 or http://dx.doi.org/10.2139/ssrn.3605990

Dodd, M. (1932). For Whom are Corporate Managers Trustees? Harv. L. Rev. 45(7), pp. 1145-1163.

Edmans, A. (2020). Grow the Pie: How Great Companies Deliver Both Purpose and Profit. Cambridge: Cambridge Univ. Press.

Fleurbaey, M. y Ponthière, G. (2023) The Stakeholder Corporation and Social Welfare. Journal of Political Economy, 131(9), pp 2556-2594.

Freeman, E. (1984). Strategic Management: A Stakeholder Approach. Cambridge University Press

Friedman, M. (1970). The Social Responsibility of Business Is to Increase Its Profit. New York Times Magazine.

Foss , N. y Klein, P. (2024) Do We Need a “New Strategy Paradigm”? Journal of Management Studies, en prensa doi:10.1111/joms.13081

Gordon, J. (2022). Systematic Stewardship. Colum. Bus. L. Rev., 47.

Harrison, J. S., Barney, J., Freeman, R. y Phillips, R. (Eds.) (2019.) The Cambridge Handbook of Stakeholder Theory. Cambridge: Cambridge Univ. Press.

Hart, O. (2017). Incomplete Contracts and Control. American Economic Review, 107(7), pp. 1731-1752.

Heath, J. (2014). Morality, Competition, and the Firm: The Market Failures Approach to Business Ethics. Oxford: Oxford Univ. Press.

Hirst, S., Kastiel, K. y Kricheli-Katz, T. (2023). Do Investors Care About Social Responsibility? ECGI Law W.P., 674.

Jensen, M. (2002). Value Maximization, Stakeholder Theory, and the Corporate Objective Function. Business Ethics Quarterly, 12, pp. 235-256.

Kahan, M. y Rock, E. (2023). Corporate Governance Welfarism. Journal of Legal Studies, 15, pp. 108-128.

Kitzmueller, M. y Shimshack, J. (2012). Economic Perspectives on Corporate Social Responsibility. Journal of Economic Literature, vol 50(1), pp. 51-84.

Mahoney, P. y Mahoney, J. (2021). The New Separation of Ownership and Control: Institutional Investors and ESG. Colum. Bus. L. Rev, 2021(2).

Mayer, C. (2018). Prosperity: Better Business Makes the Greater Good. Oxford University Press.

Mayer, C. (2021). The Future of the Corporation and the Economics of Purpose. Journal of Management Studies, 58(3), pp. 887-901. Doi:10.1111/joms.12660

Pollman, E. (2022). The Making and Meaning of ESG. U of Penn, Inst for Law & Econ Research Paper, No. 22-23.

Salop, S. (2024). Why Business Should Be More Pro-social and Ten Guidelines for How. Promarket, Febrero.

Stoelhorst, J. y Vishwanathan, P. (2024). Beyond Primacy: A Stakeholder Theory of Corporate Governance. Academy of Management Review, Vol 49(1), pp. 107-134.

Tirole, J. (2001). Corporate Governance. Econometrica, 69, pp.1–35.

Tirole, J. (2006). The Theory of Corporate Finance. Princeton, NJ: Princeton Univ. Press.

Varian, H. (1999). Intermediate Microeconomics: A Modern Approach (5th Ed.) Norton and Company.

Williamson, O. (1985). The Economic Institutions of Capitalism. Free Press New York.

Notas

* Universidad Pública de Navarra.

** Profesor Emérito Universidad de Zaragoza.

1 La RSC contemporánea emerge a finales del siglo pasado cuando los organismos internacionales, NNUU, OCDE, OIT… piden a las empresas multinacionales que respeten los derechos humanos y medioambientales básicos, como lo harían en sus países de origen, cuando realizan negocios en países donde los gobiernos no legislan para proteger esos derechos básicos. En este contexto, El Libro Verde de la Comisión Europea (2001) define la RSC como la integración de forma voluntaria por parte de las compañías mercantiles de las dimensiones social y medioambiental en sus operaciones de negocio y en sus relaciones con los grupos de interés. Entre sus antecedentes, merece destacarse la controversia a finales del siglo XIX sobre si las compañías mercantiles privadas debían asumir algún propósito social, como era el caso cuando las compañías se constituían para agilizar la colaboración público-privada alrededor de proyectos de interés para monarcas y/o parlamentos (Dodd,1939; Berle, 1939). Otro hito importante en la historia de la RSC es la publicación en 1970 del artículo de Milton Friedman en el New York Times equiparando la maximización del beneficio como una forma de comportamiento socialmente responsable. En los últimos años la RSC ha evolucionado, más en las formas que en el fondo, adoptando otras etiquetas como, empresas con propósito (Mayer, 2018) y empresas ESG (Pollman, 2022).

2 La RSC se ha descrito también como una herramienta de gestión al servicio de la maximización del beneficio dentro de lo que se ha denominado “enlightened shareholder value maximization”. Jensen (2002) prescribe como buena gestión “maximizar el valor para los accionistas con la restricción de salvaguardar el capital reputacional acumulado en las relaciones con todos los interesados”. El capital reputacional es el resultado de inversiones en forma de beneficios a corto plazo a los que se renuncia con la expectativa de que la confianza respaldada por la reputación compensará el sacrificio a corto plazo por beneficios mayores a medio y largo plazo, debidamente descontados. Se trata, por tanto, de un comportamiento puramente interesado que no responde a la etiqueta de socialmente responsable porque no se renuncia a beneficios privados por un beneficio social superior.

3 La orientación a los interesados como alternativa a la orientación a los accionistas en la gestión empresarial toma forma en el libro de Freeman (1984) titulado Strategic Management: A Stakeholder Approach. El texto defiende la orientación a los interesados desde la premisa de que la ética de los negocios no implica sacrificios en rentabilidad económica. Harrison et. al. (2019) presentan un estado de la cuestión actualizado sobre el tema. En 2019, coincidiendo con la campaña electoral en Estados Unidos, la asociación de directivos de grandes empresas de Estados Unidos, Business Roundtable, publicó un manifiesto en el que los firmantes, miembros de la asociación, se comprometen a liderar las respectivas compañías en beneficio de todos los interesados (stakeholders) ─clientes, empleados, proveedores, comunidades y accionistas (https://opportunity.businessroundtable.org/ourcommitment/) y que se considera una ruptura con el compromiso histórico con la creación de valor para los accionistas, firmemente establecido en Estados Unidos y defendido sin fisuras por la propia BRT en los sucesivos manifiestos en años anteriores. Unos meses más tarde, el World Economic Forum en su reunión de Davos publica su propio manifiesto en una línea similar “The purpose of a company is to engage all its stakeholders in shared and sustained value creation. In creating such value, a company serves not only its shareholders, but all its stakeholders – employees, customers, suppliers, local communities and society at large.” https://weforum.org/agenda/2019/12/davos-manifesto-2020-the-universal-purpose-of-a-company-in-the-fourth-industrial-revolution/. La orientación a los interesados forma parte de una corriente de reforma corporativa más amplia que se ha denominado “welfarism” (orientación al bienestar) en la que el denominador común es influir en los resultados individuales y colectivos de las empresas alterando la función objetivo o criterio para la toma de decisiones; Kahan y Rock (2023).

4 Sobre el concepto de externalidad en economía, sus orígenes en la disciplina, evolución, situación actual del concepto y sus variantes o tipos, véase Bourdeaux y Meiners (2019).

5 Al igual que las externalidades, los costes de transacción han sido ampliamente analizados en la literatura económica, en su naturaleza y sus implicaciones para el gobierno y dirección de los recursos desde la eficiencia económica. Coase (1960), Williamson (1985) y Hart (2017) resumen las principales contribuciones a esta literatura y sus implicaciones. Para un análisis más cercano a la teoría económica de la empresa véase Stoelhorst y Vishwanathan (2024).

6 La ilustración está basada en el trabajo de Fleurbaey y Ponthière (2023). Los conceptos básicos de función de demanda, coste, función de producción, excedente del consumidor, beneficio… se utilizan al nivel de libro de texto de microeconomía, Varian (1999), por ejemplo.

7 Heath (2014) considera que la competencia en los mercados reales requiere de unas normas de conducta que generalmente son innecesarias en mercados competitivos. Estas conductas, en lo que se refiere a las empresas, incluyen: respeto por una contratación voluntaria y justa; el compromiso de competir solo en precio, calidad e innovación; el requerimiento de tomar los precios como dados; la prohibición de influir para conseguir leyes y regulaciones ventajosas; evitar la captura de rentas; el compromiso de no aprovecharse en beneficio propio de los fallos del mercado causados por información asimétrica, externalidades, falta de competencia. En resumen, “comportarse como si la competencia en el mercado fuera perfecta” (página, 37). Salop (2024) propone un decálogo de buenas prácticas empresariales en la intersección entre competencia y RSC.

8 La pregunta de si las personas incorporan o no en sus preferencias indicadores de bienestar colectivo, además de los que afectan a su bienestar particular, y si esas preferencias extendidas influyen en sus conductas como consumidores, trabajadores, inversores financieros y ciudadanos no tiene una respuesta concluyente (Benabou y Tirole, 2010; Kitzmueller y Shimshack, 2012; Mahoney y Mahoney, 2021; Barzuza et al., 2023; Hirst et al., 2023; BCG, 2023). Con preferencias prosociales de los interesados las compañías deberán actuar de forma pro social porque es una restricción impuesta por el mercado, no por una obligación moral. Ding et. al. (2022) analizan la relación entre RSC, competencia y normas sociales en un marco teórico y empírico donde la RSC es una variable competitiva a través de la cual se influye en los resultados financieros de la compañía. Dewatripont y Tirole (2024) demuestran que la competencia en el mercado no impide a las personas (clientes y proveedores) que lo desean comportarse de acuerdo con las prescripciones de la ética consecuencialista (las personas internalizan las consecuencias de sus decisiones en el bienestar de terceros), contradiciendo así la opinión extendida de que el mercado y la competencia promueven comportamientos no éticos.

9 Los financiadores de los activos de las compañías, de donde se suministran los servicios de capital para la producción, apenas se han mencionado a lo largo del texto; ello ha sido así por el supuesto de partida de que el empresario que dirige la compañía aporta el capital necesario y este no tiene valor en usos alternativo. En general los financiadores como interesados tienen relaciones más complejas con las compañías de las que aquí se han considerado. Un caso particular es el de los fondos de inversión como tenedores de acciones de muchas compañías en carteras altamente diversificadas, por sectores y geográficamente, de manera que sus intereses financieros se extienden al conjunto del mercado y de la economía, no a los de las compañías consideradas individualmente. La gestión de carteras por fondos globales es relevante para la eficiencia económica cuando las decisiones de las empresas participadas inducen efectos externos en otras compañías de la misma cartera. En ese caso, la maximización del valor de la cartera de inversiones por el fondo inversor llevará a la internalización de externalidades entre las empresas participadas con impactos mixtos para el bienestar. Por ejemplo, mejorará la eficiencia cuando se trate de internalizar externalidades puras (Condon, 2020; Gordon, 2022). pero la empeorará en el caso de externalidades pecuniarias porque la maximización de los retornos financieros de la cartera llevará a comportamientos colusorios entre empresas que compiten en los mismos mercados (Azar y Vives, 2021).