La subvención de 20 céntimos por litro de combustible a debate

Fecha: diciembre 2022

María José Moral

Subvención, Combustible, Consumo, Precios, España

1. INTRODUCCIÓN

Parece algo ya asumido que la subvención general de 20 céntimos por litro de combustible a cualquier consumidor (ya sea un hogar o una empresa) se está cuestionando. Todo apunta a que no se prorrogará la bonificación regulada sobre el precio de los combustibles que acaba el 31 de diciembre1. La previsión es que, en caso de mantenerse alguna bonificación, se focalizaría en colectivos concretos. De hecho, esta ayuda no está incluida en el Proyecto de los Presupuestos Generales del Estado. Además, en la última reunión del Ecofin, de 6 de diciembre, se ha alcanzado el compromiso de dirigir más selectivamente las ayudas para el consumo energético a aquellos agentes más vulnerables con el objetivo de no mantener medidas indiscriminadas que presionan las cuentas públicas.

Desde que se puso en marcha el 1 de abril, varios han sido los foros en los que se ha señalado que una subvención sobre el precio de los combustibles, general a todos los consumidores, es ineficiente desde el punto de vista medioambiental y también poco equitativa.

En esta nota técnica se aportan elementos de debate sobre la falta de equidad que genera la subvención en la medida en que los hogares con mayores rentas son los más favorecidos (véase Airef, 2022). También se aporta evidencia sobre la falta de eficiencia medioambiental como consecuencia de que la bonificación sobre el precio reduce el incentivo al ahorro energético. Para ello se analizan las tendencias de la demanda de gasolina y diésel por grandes agentes consumidores desde 2015 hasta 2020. Entre otras cuestiones este análisis pone de manifiesto que el consumo de gasolina recae fundamentalmente en los hogares, mientras que el de gasóleo se reparte casi por igual entre hogares y actividades productivas. A partir de este primer diagnóstico se interpreta la evolución mensual de los consumos en relación con los precios hasta los datos más recientes de 2022. La conclusión es que, efectivamente, no ha habido ahorro ni reducción de la demanda de combustibles en España a pesar del nivel de precios tan elevado que se ha registrado. Más al contrario, en agosto se produjo un inusual crecimiento de la demanda de gasolina a lo que contribuyó la bonificación del precio.

Por último, se realiza un examen más profundo de los patrones de consumo de gasóleo para automoción que presentan las ramas productivas. Este examen permite construir indicadores que muestran qué actividades económicas son más dependientes del precio del diésel. En consecuencia, se ofrece una guía para el diseño de una política selectiva de ayuda al coste por automoción al que hacen frente las empresas (bien sea con una subvención sobre litro comprado o bien profundizando en las exenciones que ya existen en el impuesto especial sobre hidrocarburos).

2. EFECTOS DISTRIBUTIVOS DE LA SUBVENCIÓN AL PRECIO DE LOS COMBUSTIBLES

La teoría economía indica que una subvención fija sobre los precios no genera efectos redistributivos y la subvención de 20 céntimos por litro de combustible no es una excepción. A continuación, se analizan los argumentos que ponen de manifiesto esto desde el punto de vista de los hogares, pero que serían totalmente trasla-dables si se analizara desde el punto de vista de las actividades económicas.

En cuanto a la renta personal es claro que es regresivo puesto que la subvención no depende de la renta sino de la cantidad consumida del producto. Pero, además, cuanto mayor es la renta del hogar mayor es la probabilidad de tener un coche, que este sea más grande y potente, de poseer más de un coche y de realizar un uso más intensivo del vehículo privado2. De hecho, el informe de la Airef (2022) indica que los hogares con mayores rentas han acaparado una mayor cuantía del gasto público que ha supuesto la subvención.

Respecto al primer punto, es evidente que para acceder a la ayuda es preciso tener un vehículo y utilizarlo. Dado que la presencia de vehículos con energías alternativas al gasóleo y la gasolina es muy marginal todavía, el análisis de la posesión de un vehículo (sin identificar la energía que utiliza) es válido para tener información relevante sobre qué hogares pueden beneficiarse de la subvención de los 20 céntimos.

Según Laborda y Moral (2017) solo el 76,1 % de los hogares españoles tenían un vehículo, en 2015. Teniendo en cuenta que ese año, el 99,94 % de los turismos utilizaban gasolina o diésel (según la DGT), la conclusión es clara: se está dejando fuera de la ayuda a uno de cada cuatro hogares3. Incluso aunque el hogar declare que podría mantener un coche, lo cierto es que cuanto menor es la renta menor es la probabilidad de poseer un vehículo. En 2015, el 43,3 % de los hogares con menos de 1.000 euros mensuales de renta no tenían coche; mientras que si la renta oscilaba entre los 3.000 euros y 5.000 euros esta cifra se reducía a tan solo el 4,86 % de los hogares. Por otra parte, la edad del sustentador principal es crucial, ya que cuando supera los 65 años solo uno de cada dos hogares posee un vehículo. Por tanto, en los hogares con poca renta y con personas mayores como sustentadores principales es menos probable que accedan a esta bonificación.

Además, existe otro motivo que puede llevar al hogar a no tener un vehículo y es la “conciencia medioambiental”. En este sentido, existe una leve tendencia a no tener un vehículo en propiedad y utilizar el transporte público convencional o bien los nuevos servicios de movilidad que no implican el consumo de gasoil o gasolina (puesto que todos los servicios de movilidad compartida son eléctricos4). Luego sea cual sea la razón por la que el hogar ha decidido no tener un vehículo de combustión se les está penalizando al no poder acceder a una subvención que, a priori, es generalista.

Existe una cuestión adicional no trivial que también se debería tener presente a la hora de diseñar una nueva bonificación sobre el precio. Se trata de que cualquier consumidor que reposte en el Estado español accede a la subvención, sea cual sea su residencia. Recordemos que España es el segundo país del mundo por llegadas de turistas. De hecho, entre abril y septiembre han entrado 46,2 millones de turistas internacionales (cifra muy cercana a la población española que, en 2021, fue de 47,3 millones). De ellos, el 15,5 % lo ha hecho con su propio coche, pero además muchos de los turistas que llegan a nuestro país utilizan coches de alquiler durante su estancia5. En relación con este punto, habría que añadir un “efecto frontera” que ha surgido debido a que con la subvención los precios en España eran más bajos que en Portugal y Francia6, por tanto, esto ha atraído a numerosos residentes fronterizos a repostar en España. Cabe señalar que tanto Portugal como Francia han implementado también bonificaciones similares sobre el precio del combustible. En el caso de Portugal es preciso estar inscrito en una plataforma de la agencia tributaria, por tanto, se restringía a los contribuyentes; por el contrario, en Francia, se implementaba la ayuda de forma similar a España.

Por último, es preciso apuntar un efecto que es independiente de la renta pero que se debería tener en cuenta. Se trata del lugar de residencia de los hogares, ya que en las zonas rurales existen pocas (o nulas) posibilidades de realizar los trayectos con transporte público por lo que se debe utilizar el vehículo privado. Luego se cual sea el nivel de renta los hogares están obligados a consumir combustible para sus desplazamientos.

En consecuencia, el diseño de la aplicación de una subvención no es fácil puesto que se deberían compaginar estas pautas para evitar la regresividad en la renta, focalizar en el contribuyente residente y no perjudicar a los habitantes de las zonas rurales con menos servicios de transporte público. En Francia, por ejemplo, se acaba de anunciar que a partir del 1 de enero de 2023 se dará una ayuda de 100 euros a los contribuyentes que necesiten el vehículo para ir a trabajar y su salario esté por debajo de un determinado umbral. Luego se estarían combinando los tres aspectos comentados.

3. SUBVENCIÓN AL PRECIO DE LOS COMBUSTIBLES Y EFICIENCIA MEDIOAMBIENTAL

La transición energética aboga por una disminución en el consumo de los combustibles fósiles, pero la reducción en su precio (debida a la subvención) no ayuda a que el consumidor perciba la necesidad del ahorro energético con la misma intensidad. Sin embargo, se pensaba que el elevado nivel de precios que motivó la subvención sería suficiente para contener el consumo. En este apartado se aporta evidencia para evaluar si el ahorro energético se ha visto afectado en los meses que ha estado vigente la subvención.

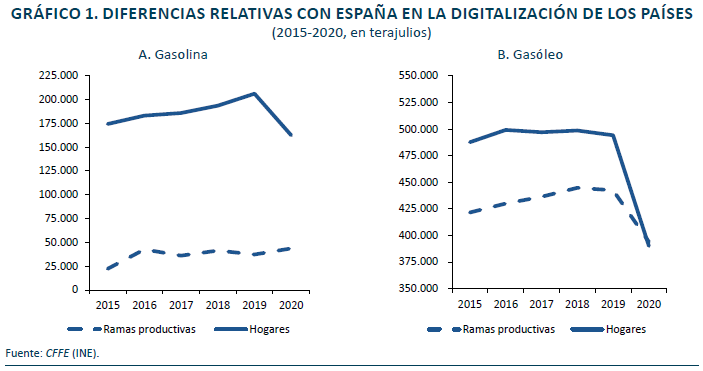

El consumo de gasolina y diésel en los hogares y los sectores productivos se estudia a partir de la Cuenta de Flujos Físicos de la Energía7 que elabora el INE y que ofrece información anual de 2015 a 2020. El gráfico 1 presenta el consumo de ambos combustibles de estos dos grandes agentes. En primer lugar, es patente el fuerte shock que supuso la pandemia para la movilidad, especialmente en el caso de los hogares que redujeron el con sumo de gasolina y diésel en un 21 %. Por ello, en esta nota técnica el año 2020 no se toma como referencia y se utiliza el año 2019.

Otro rasgo relevante a tener en cuenta es que los hogares dominan el consumo de gasolina, mientras que en el diésel el reparto es más equilibrado. Esto indica que la mayoría del parque de vehículos de gasolina pertenece a los hogares lo que puede ser relevante a la hora de definir políticas de medio plazo de estímulo y apoyo a la renovación del parque automovilístico.

Hasta 2020, el consumo de gasolina presentaba una tendencia creciente (5,5 % anual) frente a un avance del diésel más modesto (0,74 % anual). De hecho, los hogares prácticamente no aumentan el uso de diésel como consecuencia del avance de la presencia de coches de gasolina en el parque automovilístico, en detrimento de los que utilizan gasoil (véase la tabla A.1 del Apéndice). Si bien este cambio es muy lento, reflejándose primero en el consumo de gasolina, en 2019 también se observó una discreta reducción en el uso de diésel. Por otra parte, los ahorros detectados en 2020 no se deben entender como tales, sino como la consecuencia natural de la limitación de la movilidad por la pandemia.

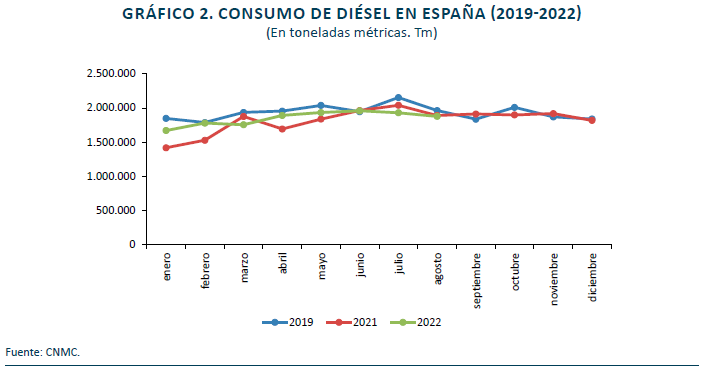

Para captar el impacto de la subvención de 20 céntimos por litro de combustible es preciso analizar los datos mensuales posteriores a abril de 2022. En concreto, se emplean los datos mensuales de consumo de gasoil y gasolina que ofrece la Comisión Nacional de los Mercados y la Competencia (CNMC), aunque no es posible distinguir el agente que realiza el consumo. Como ya se ha comentado, debido a lo excepcional de 2020 y 2021, la situación de 2022 se compara con el año 2019.

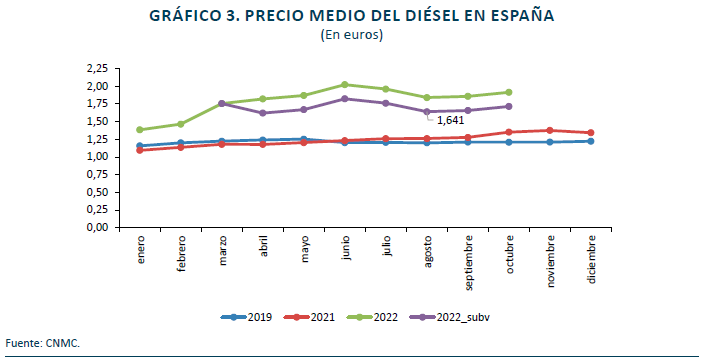

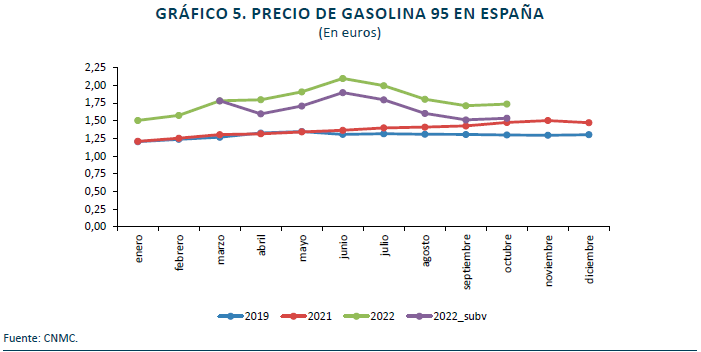

El consumo de gasoil en 2022 todavía no ha alcanzado los niveles de 2019; tan solo en junio se ha superado el nivel registrado en 2019 (véase el gráfico 2). En los primeros meses de aplicación de la subvención, los precios del gasóleo crecieron y en junio eran un 15,2 % más altos que en marzo (véase el gráfico 3); mientras que su consumo creció a una tasa mensual del 11,6 %. Por el contrario, en el mismo período de 2019, los precios del diésel cayeron un 1,7 % y el consumo solo subió un 6,6 %. Aunque es cierto que parte del mayor consumo de 2022 se justifica por un mayor crecimiento de la actividad económica (un 1,5 % frente a un 0,3 % en 2019-T2), todavía habría que tener en cuenta la sustitución de vehículos diésel hacia gasolina y otras energías limpias. Por tanto, se puede afirmar que la presencia de precios elevados no ha garantizado el ahorro energético, más bien todo lo contrario.

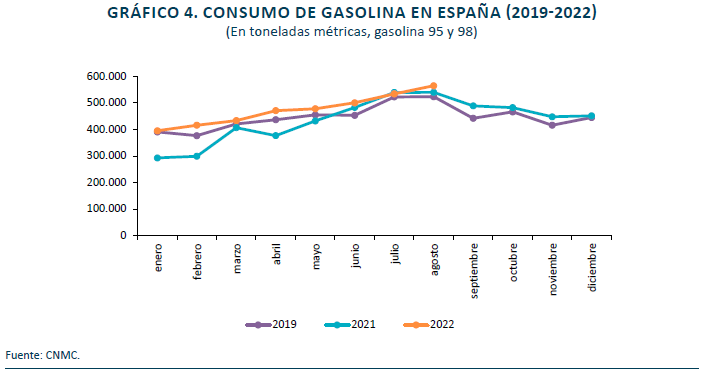

Por otra parte, desde la puesta en marcha de la subvención y hasta junio, el consumo de gasolina creció un 15,5 % al tiempo que su precio subía un 17,7 % (véanse los gráficos 4 y 5). Luego, se sigue observando un crecimiento más intenso en el consumo de gasolina que podría atribuirse al aumento de los turismos de gasolina en el parque automovilístico. Lo que no se puede atribuir a esta tendencia es el fuerte crecimiento observado en agosto de un 5,8 % respecto a julio cuando lo habitual es que el consumo de gasolina en ambos meses sea muy similar. La explicación es simple: aumentó el consumo de los hogares alentado porque en agosto los precios habían tocado techo y la subvención hizo que el precio efectivo fuera inferior al pagado en marzo.

En conclusión, los elevados precios de los combustibles no han llevado a caídas en la demanda. La subvención de los 20 céntimos por litro parece incluso haber alentado un mayor consumo en los meses estivales y en el segmento residencial que es el responsable de la mayor parte del consumo de gasolina. Por tanto, las críticas dirigidas a la ineficacia desde el punto de vista medioambiental están fundadas y no se puede esperar que simplemente un precio alto del combustible lleve a los consumidores a reducir su demanda.

4. GRANDES CONSUMIDORES DE COMBUSTIBLES

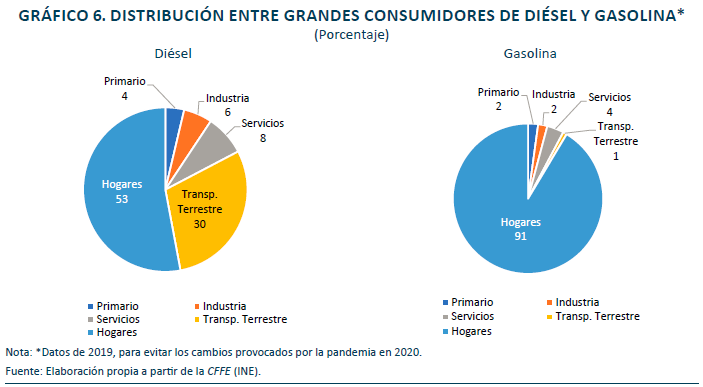

En este apartado se analiza el consumo de combustibles desagregando las actividades productivas en grandes sectores productivos distinguiendo entre el sector primario, la industria (incluye energía, industrias extractivas, manufacturas y construcción), servicios y, por último, se representa de forma independiente el sector de “Transporte Terrestre y por Tubería” (categoría 49 de la clasificación CNAE2009). Nótese en esta última categoría no se incluye todo el sector de transporte, ya que el “Transporte marítimo y por vías navegables interiores” y el “Transporte aéreo” utilizan para su actividad principal fuelóleo y queroseno, por lo que estas dos categorías de transporte se agregan en la categoría “Servicios”. Con ello se pretende identificar mejor el impacto del transporte por carretera que utiliza mayoritariamente el gasóleo como parte fundamental de su actividad.

El gráfico 6 muestra que el sector económico que más diésel consume, detrás de los hogares, es el sector de transporte terrestre (un 30 % del total). De hecho, el resto de las actividades de servicios (incluidos los servicios de transporte marítimo y aeronáutico) solo representan el 8 % del consumido de gasóleo en España. Le sigue la industria y cierra el ranking el sector primario con un 3,6 %.

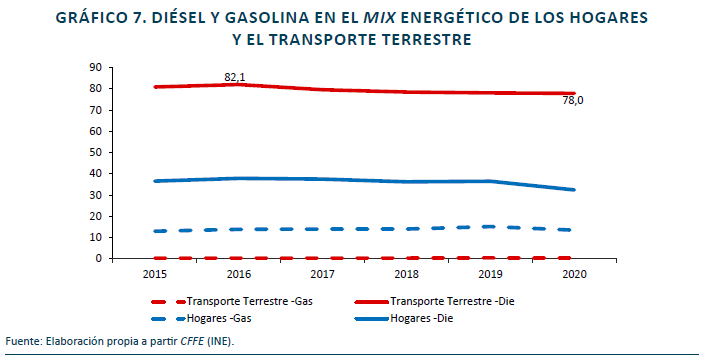

Otro indicador que muestra la dependencia de cada agente respecto del consumo de combustibles de auto-moción es el peso relativo que representa este consumo respecto de la energía total que necesita, es decir, en su mix energético. En el gráfico 7 se presenta esta dependencia para los hogares y el sector de transporte terrestre.

El primer resultado que se destaca es que también este indicador muestra que las restricciones de movilidad durante la pandemia cambiaron la demanda de hogares (tanto para gasolina como para diésel), pero no así del transporte terrestre, debido a que la reducción de la movilidad fue más intensa y duradera para el sector residencial.

Los hogares, que son los mayores consumidores de gasolina del país, presentan también una mayor dependencia respecto de este combustible en su mix energético, ya que el 14,00 % del total de energía que utilizan es gasolina. Por su parte, la dependencia respecto del diésel es más del doble llegando al 36,25 % de la energía consumida. Luego, en conjunto, los hogares dedican la mitad de la energía que utilizan a automoción dedicando el resto fundamentalmente a calefacción, agua caliente y electrodomésticos (IDEA, 2022).

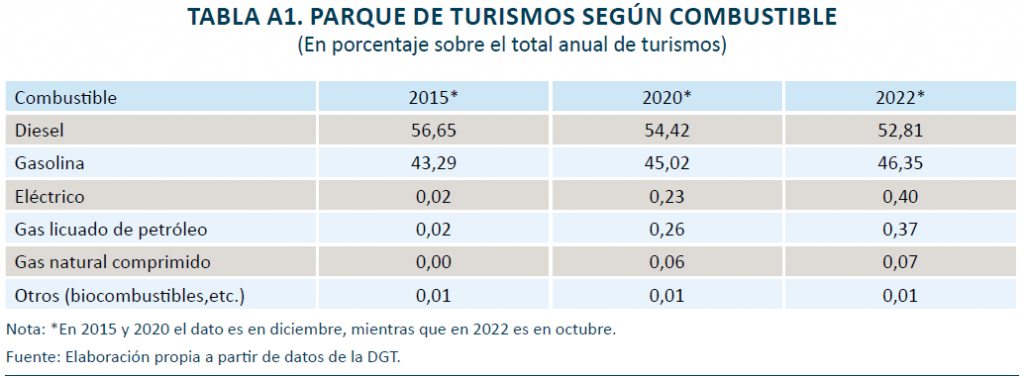

La relación de consumo diésel-gasolina en los hogares es importante ponerla en valor puesto que tal y como se muestra en la tabla A.1 del Apéndice la distribución del parque automovilístico no está tan sesgada hacia los coches diésel. Los datos de la Dirección General de Tráfico indican que, entre 2015 y 2020, los vehículos diésel pasaron de representar el 56,65 % al 54,42 % de los turismos; mientras que los coches de gasolina avanzaron de un 43,29 % al 45,02 %. Por tanto, los vehículos diésel no duplican a los de gasolina y, además, existe una tendencia (lenta) a disminuir su presencia. A esto habría que añadir que el consumo medio de un vehículo diésel es menor que con un motor gasolina. En consecuencia, estos resultados indican claramente que los hogares recorren muchos más kilómetros con coches diésel que con coches de gasolina. Este hecho es primordial si se quisiera diseñar una subvención diferente por tipo de combustible o primar a aquellos conductores que más kilómetros realizan.

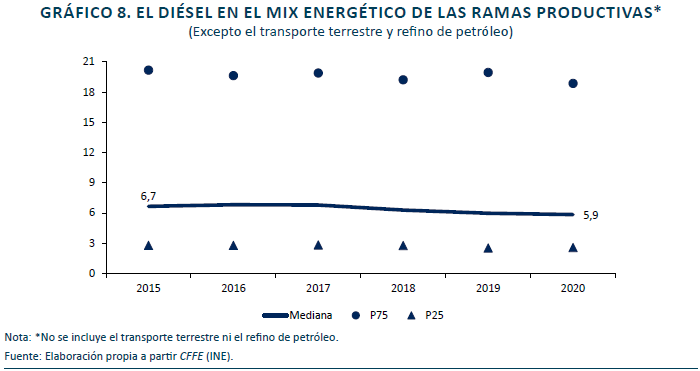

En cuanto a las empresas de transporte terrestre se confirma que el consumo de gasolina es muy residual respecto del resto de energías que necesitan (tan solo el 0,45 % entre 2015 y 2020), siendo el diésel la energía fundamental para su actividad con el 79,6 % de la energía consumida. Esta intensidad en el uso del diésel es muy superior no solo a las familias, sino también a lo que se observa en el resto de las ramas productivas. En efecto, incluso con la fuerte heterogeneidad existente entre las diferentes ramas productivas (en el gráfico 8 se representa la mediana de este indicador, así como el percentil 75 y 25) la dependencia del diésel en su mix energético es muy inferior.

Un aspecto relevante que se aprecia en todas las ramas productivas es que, desde 2016, existe una paulatina, aunque muy lenta, disminución del peso del diésel en el total de energía consumida. Evidentemente esta tendencia es ajena a la subvención de los 20 céntimos, pero es importante identificarla desde el punto de vista medioambiental. Conocer su procedencia puede contribuir al diseño de políticas de medio y largo plazo cuyo objetivo sea reducir la dependencia de los combustibles fósiles.

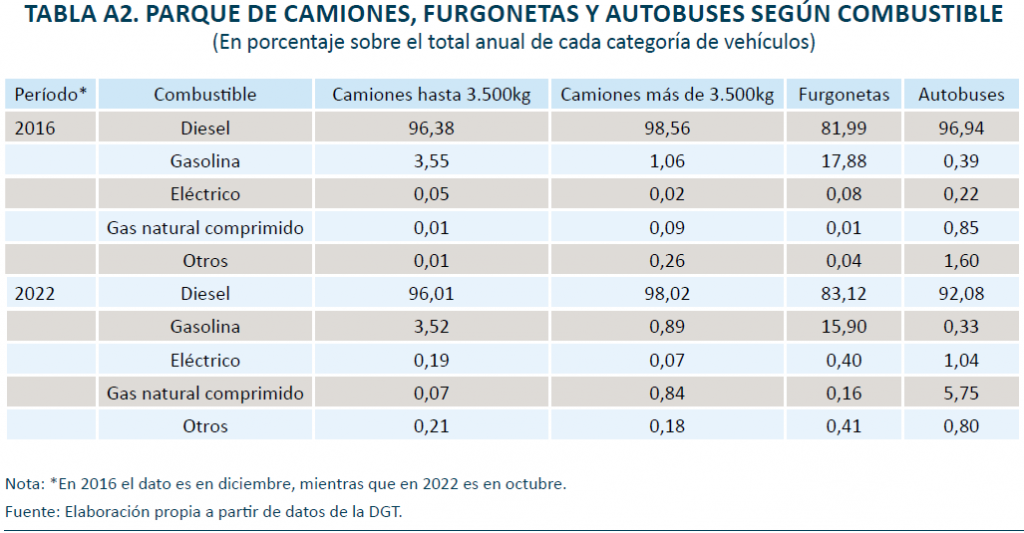

Examinando si ha cambiado la distribución del parque de vehículos industriales y autobuses (véase la tabla A.2 del Apéndice), llama la atención que la sustitución de vehículos industriales diésel no se está produciendo. Así, en los camiones de menos de 3.500 kg en diciembre de 2016 el 96,4 % del parque era diésel, pero en octubre de 2022 sigue en el 96,0 %. De igual manera se está manteniendo la presencia de camiones diésel en los más pesados (más de 3.500 kg), pues en 2016 representaban el 98,6% y en 2022 el 98%. En el caso de las furgonetas la tendencia es incluso más llamativa pues está aumentando ligeramente la presencia de furgonetas diésel. Luego las medidas aplicadas en estos últimos años para incentivar la compra de vehículos ligeros N1 (es decir, las furgonetas) con energías alternativas no están consiguiendo resultados relevantes8.

Únicamente los autobuses muestran una tendencia decreciente del parque de vehículos diésel pues en 2016 representaban el 96,9 % y en 2022 el 92,1 %. En este caso la sustitución se está haciendo hacia los autobuses de gas natural comprimido. En este proceso de sustitución la Comunidad de Madrid mantiene un claro liderazgo pues, actualmente, el 19,2 % de su parque de autobuses utiliza gas natural comprimido. Le sigue Baleares con el 10,6 % y, a mucha distancia, Cataluña y Andalucía con el 5,7 % y el 4,3 %, respectivamente.

Para cerrar este apartado, se resumen las conclusiones más relevantes:

- El sector residencial es un consumidor muy significativo en el consumo de combustibles y la subvención de los 20 céntimos por litro ha disminuido el incentivo al ahorro energético, en especial en la gasolina.

- El sector de transporte terrestre es la actividad productiva que más depende del diésel por lo que sería un claro candidato para continuar con la subvención en caso de mantenerse. No hay que olvidar que la primera vez que oímos hablar de esta ayuda fue el 25 de marzo de 2022 con el Acuerdo entre el Ministerio de Transportes, Movilidad y Agenda Urbana con los departamentos de Mercancías y viajeros del Comité Nacional del Transporte por Carretera (CNTC)9. Tres días más tarde se confirmó que la ayuda de los 20 céntimos también iría a los hogares.

- El parque de camiones y furgonetas diésel no está disminuyendo. En consecuencia, se deberían revisar las políticas de incentivo a la compra de este tipo de vehículos con bajas emisiones. Especialmente en el caso de las furgonetas donde la oferta de modelos eléctricos es algo más amplia.

5. DEPENDENCIA DE LAS RAMAS PRODUCTIVAS RESPECTO DEL DIÉSEL

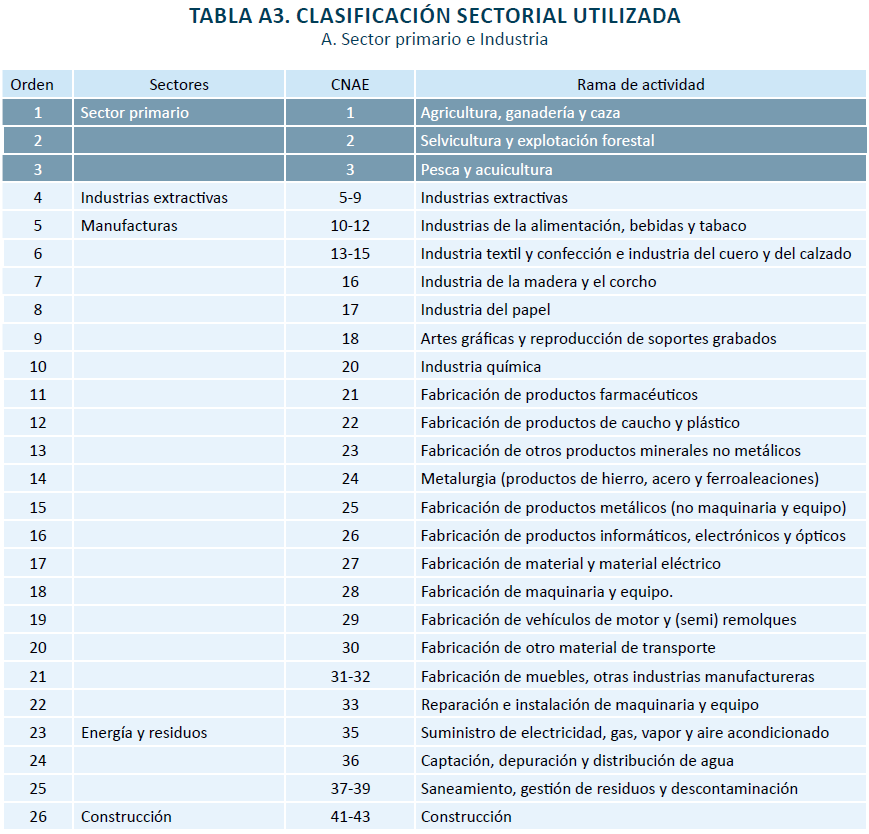

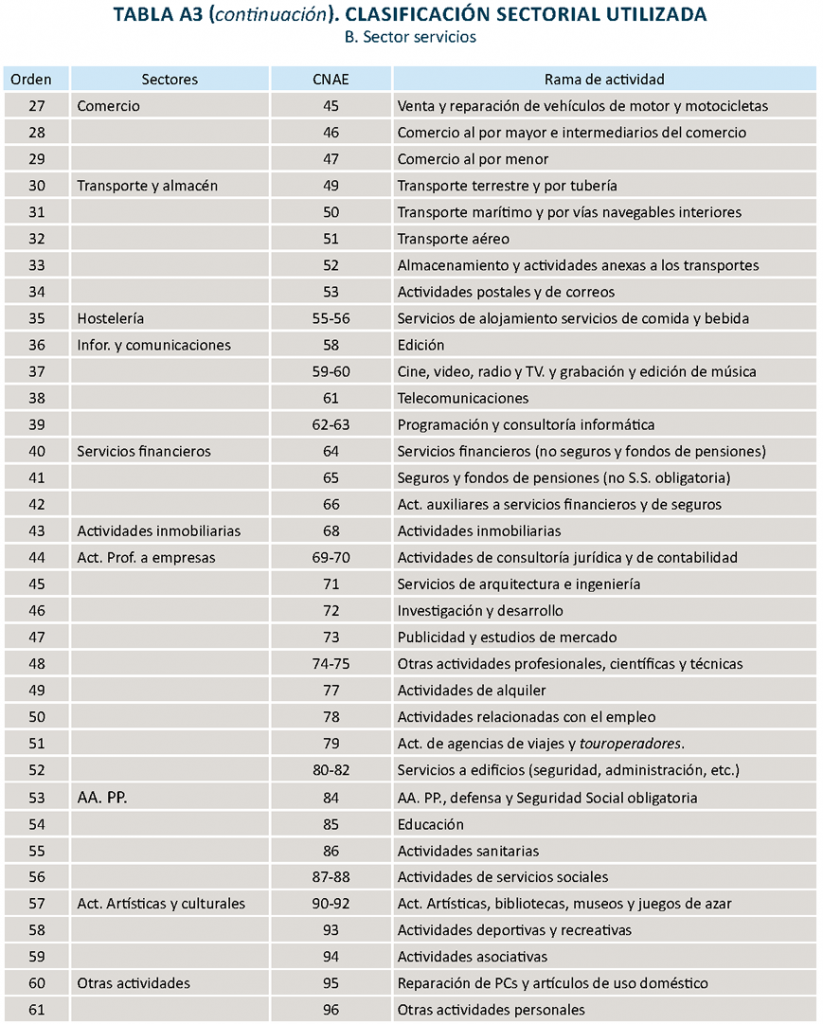

Una vez verificada la relevancia del sector de transporte terrestre en el consumo de diésel, en este apartado la atención se concentra en el consumo de gasóleo en el resto de las ramas productivas. Para ello se emplea la Cuenta de Flujos Físicos de la Energía del INE que distingue ramas de actividad a dos dígitos de la clasificación CNAE2009. En la tabla A.3 del Apéndice se enumera la clasificación detallada de las ramas productivas analizadas.

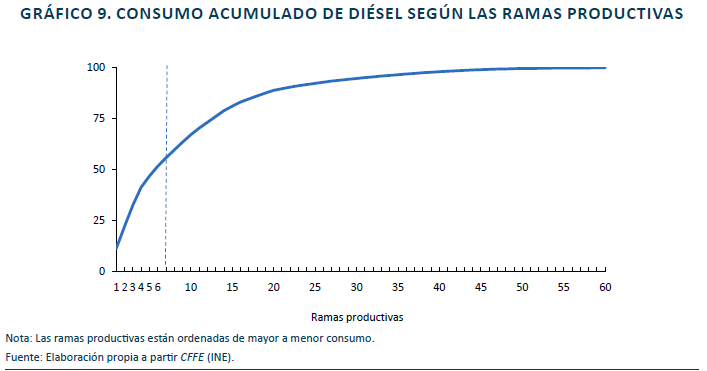

Para mostrar más claramente las diferencias entre actividades no se incluye al sector de transporte terrestre que ha quedada patente su dependencia por lo que se realiza un cambio de escala que consiste en tomar como total del consumo el realizado por las 60 ramas productivas. De manera que la suma de los pesos relativos del consumo de cada rama es igual a 100. Nótese que este cambio de escala no afecta, en ningún caso, a la ordenación obtenida en base al volumen de consumo.

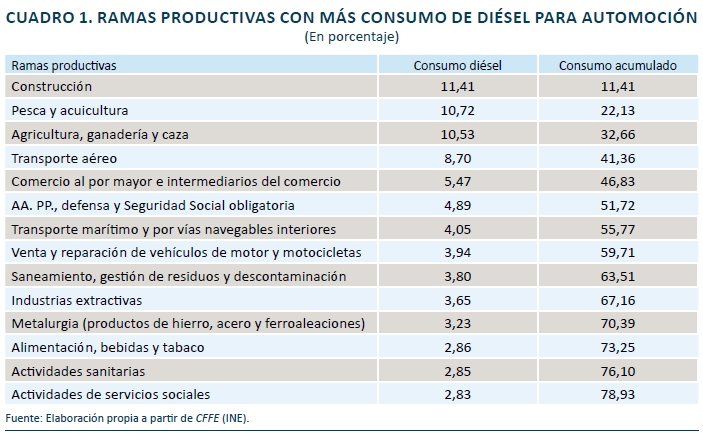

En el gráfico 9 se representa la curva de consumo acumulado (en porcentaje) ordenando las ramas productivas de mayor a menor consumo y en el cuadro 1 se muestra este indicador solo para las 14 ramas productivas con mayor consumo, así como el consumo acumulado. Si la selección de sectores para mantener la subvención se realiza en función de su volumen de consumo, los sectores económicos seleccionados deberían estar en ese listado. Esta evidencia pone de manifiesto que, incluso dejando al margen al sector de transporte terrestre, el consumo de gasoil para automoción está muy concentrado entre unos pocos sectores. Solo seis sectores consumen más de la mitad del diésel utilizado en las 60 ramas productivas.

Algunas ramas productivas que están en las primeras posiciones del ranking ya se benefician de exenciones o devoluciones del impuesto especial sobre hidrocarburos como la agricultura, la ganadería o el avituallamiento de buques (que incluye a la pesca)10. En las otras actividades existe la posibilidad de acogerse a la devolución de parte de dicho impuesto cuando se justifica adecuadamente que el gasóleo se emplea para actividades profesionales. Recientemente, en octubre de 2022, se ha modificado la norma que regula estas devoluciones para hacerlas más ágiles y que se realicen en el mes natural siguiente a la compra del gasóleo11. En la actualidad, la devolución al gasóleo profesional está en 4,9 céntimos por litro con un tope de 50.000 litros por vehículo y año (excepto en los taxis donde este máximo es de 5.000 litros). En el caso del gasóleo empleado en la agricultura, incluida la horticultura, la ganadería y la silvicultura la devolución es de 6,37 céntimos por litro de gasóleo.

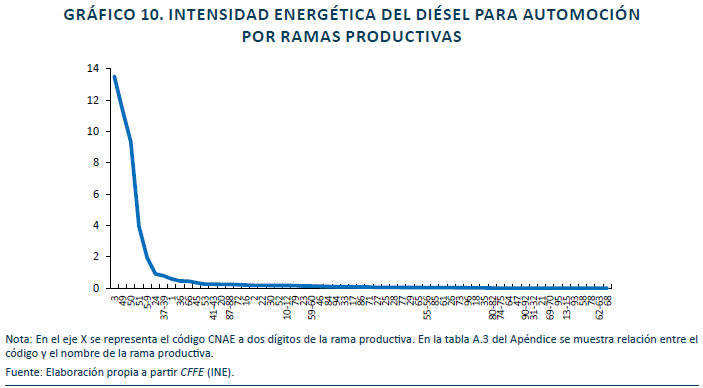

Un problema que presenta el indicador del consumo de cada rama productiva sobre el consumo total es la correlación con el “tamaño” de dicha actividad. Por ello, se emplea otro indicador que complemente la selección de sectores productivos. A partir de la Cuenta de Flujos Físicos de la Energía se calcula la intensidad energética como el cociente entre el combustible utilizado (en unidades físicas, terajulios) por el valor añadido bruto corriente (en unidades monetarias, millones de euros) de la actividad.

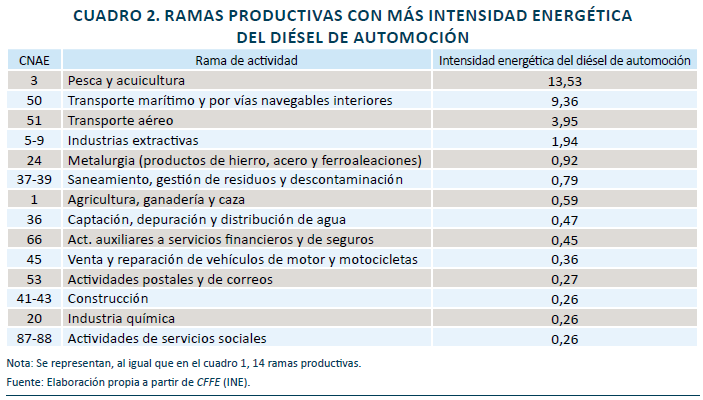

En el gráfico 10 se representan las intensidades energéticas de diésel de las ramas productivas ordenadas de mayor a menor, para el año 2019. Es fácil comprobar que solo unas pocas ramas productivas son muy intensivas en el uso del diésel para automoción en relación con el valor añadido bruto que generan. En concreto, solo 7 actividades superan el nivel de 0,75. En el cuadro 2 se enumeran las ramas productivas con mayor intensidad energética del gasóleo para automoción.

Comparando la ordenación que se obtiene con ambos indicadores (es decir, el cuadro 1 y el cuadro 2) se comprueba que 9 de las 14 ramas líderes están seleccionadas con los dos criterios. De manera que, aunque existe una correlación alta entre ambos criterios, es cierto que su complementariedad ayuda a afinar la identificación de aquellos sectores más dependientes del diésel para automoción.

Dependiendo de qué criterio se quiera primar más, así como de la restricción presupuestaria que fije los recursos públicos destinados a una política de bonificación de parte del precio del gasóleo se tendrá una selección de ramas productivas sobre las que actuar. Una vez que se seleccionen los sectores la implementación de la ayuda podría utilizar los cauces ya existentes de la devolución de parte del impuesto especial sobre hidrocarburos que ya está en funcionamiento para el gasóleo profesional.

6. A MODO DE CONCLUSIÓN

En esta nota técnica se discuten algunos efectos de la subvención de 20 céntimos por litro de combustible consumido que, desde el 1 de abril, está vigente para todos los consumidores (hogares y empresas).

Se han analizado los argumentos que indican la ineficiencia de la bonificación en cuanto a conseguir objetivos de reducción del consumo de combustibles fósiles nocivos por sus emisiones al medio ambiente, y se ha aportado evidencia sobre el avance en el consumo de gasolina registrado en el mes de agosto y que no es habitual. También se explican los argumentos que evidencian lo poco equitativa que es la ayuda en tanto en cuanto están siendo los hogares de mayores rentas los más beneficiados. De manera que la primera conclusión es se extrae es que la subvención debe ser temporal y muy selectiva hacia colectivos (hogares o empresas) que realmente se vean muy afectados por los precios elevados de los combustibles.

En la segunda parte se profundiza en el patrón de consumo de gasolina y gasóleo de automoción en España por grandes sectores dejando patente el liderazgo de los hogares y del transporte terrestre. Por último, se focaliza el estudio en las ramas productivas de la economía española, ya que algunas podrían ser susceptibles de poder continuar con la subvención. Los resultados ponen de manifiesto la fuerte concentración en unos pocos sectores de la dependencia respecto del consumo de gasóleo para automoción. En este sentido, se ofrecen dos criterios de ordenación de dicha dependencia que permiten identificar qué sectores podrían ser candidatos para continuar recibiendo la subvención a partir del 1 de enero de 2023.

Bibliografía

AIREF. (2022). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las administraciones Públicas 2023: Comunidades autónomas y corporaciones locales, Informe 52/22, 25 de octubre de 2022.

IDEA. (2022). Informe anual de consumos por usos del sector residencial, abril 2022. Disponible en: https://informesweb.idae. es/consumo-usos-residencial/informe.php

INE. (2008). Encuesta de Hogares y Medio Ambiente. Disponible en: www.ine.es

Laborda, J. y Moral, M. J. (2017). Condicionantes del uso de la postventa de automóviles. En el Libro Blanco de la Posventa en la Automoción editado por After Market Club.

Laborda, J. y Moral, M. J. (2019). Scrappage by age: Cash for Clunkers matters! Transportation Research Part A: Policy and Practice, 124, pp. 488-504.

González, X. y Moral, M. J. (2023). Competition and Competitors: Evidence from the Retail Fuel Market. The Energy Journal, 44 (6).

Matas, A. y Raymond, J. L. (2007). Changes in the structure of car ownership in Spain. Transportation Research Part A 42, pp. 187–202.

MITMA. (2022). Acuerdo con los departamentos de mercancías y viajeros del Comité Nacional de Transporte por Carretera (CNTC). Disponible en: https://www.mitma.gob.es/el-ministerio/sala-de-prensa/noticias/vie-25032022-0753

VV. AA. (2022). Las Infraestructuras Terrestres, Transportes y Movilidad de personas. Papeles de Economía Española, 171. Disponible en: https://www.funcas.es/revista/infraestructuras-terrestres-transporte-y-movilidad-de-personas/

Notas

- Inicialmente se reguló en el capítulo VI del Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptaron medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania. El período inicial de la bonificación comprendía desde el 1 de abril al 30 de junio. En el Real Decreto-ley 11/2022, de 25 de junio, se prorrogó hasta el 31 de diciembre de 2022 manteniendo todas las demás condiciones de aplicabilidad a todos los consumidores y sobre todos los productos petrolíferos (gasolinas, gasóleos, GNC, GNL, …).

- Véase el artículo de Matas y Raymond (2007) o la Encuesta de Hogares y Medio Ambiente (INE, 2008).

- Por supuesto, es posible que los hogares utilicen un vehículo de carsharing pero para este análisis no es relevante puesto que todos los vehículos de carsharing son eléctricos.

- Véase el número 177 de Papeles de Economía Española (2022).

- No en vano, en González y Moral (2023) se estima que las estaciones de servicio situadas a menos de 5 kilómetros de los grandes aeropuertos tienen una demanda cautiva que les permite ejercer poder de mercado y subir un céntimo por litro de combustible independientemente de la marca de la gasolinera.

- Aunque de septiembre a mediados de noviembre la bonificación en Francia ha sido de 30 céntimos.

- Existe información sobre la cantidad de gasolina y diésel (en terajulios) que usan las empresas y los hogares exclusivamente para automoción (motos, turismos, furgonetas, autobuses o camiones).

- Véase en la web de IDAE (https://www.idae.es/ayudas-y-financiacion/para-movilidad-y-vehiculos) los vehículos N1 que han sido bonificados con los planes MOVES I a III.

- Véase el acuerdo en MITMA (2022), disponible en: https://www.mitma.gob.es/el-ministerio/sala-de-prensa/noticias/vie-25032022-0753

- Véase art. 52 sobre exenciones al impuesto especial sobre hidrocarburos en la Ley 38/1992, de 28 de diciembre.

- La Orden HFP/941/2022, de 3 de octubre, establece el procedimiento para la devolución parcial del impuesto sobre hidrocarburos por el gasóleo de uso profesional y modifica la Orden EHA/993/2010, de 21 de abril, por la que se establece el procedimiento para la devolución parcial de las cuotas del Impuesto sobre Hidrocarburos soportadas por los agricultores y ganaderos.

APÉNDICE