Fecha: abril 2023

Vicente Salas Fumás*

¿Inflación de costes o inflación de márgenes empresariales?

El temor a una espiral de crecimiento en precios y salarios se está disipando. Los costes salariales crecen con moderación, mientras que los márgenes empresariales crecen a la par con el crecimiento de los precios. El diagnóstico inicial de que la inflación de precios tenía su origen en una inflación de costes está variando hacia una inflación de precios causada por una inflación de márgenes de beneficios. El texto muestra la evolución de los márgenes de beneficios en los sectores institucionales de la economía española (sociedades no financieras, sociedades financieras y familias) ente 2019 y 2022, y analiza los factores que pueden explicar el comportamiento de los mismos en el sector de las sociedades no financieras, SNF. Sin excluir cambios en el poder de mercado de las empresas, el texto explica la evolución de los márgenes empresariales de las SNF en España por diferencias en la composición de los costes laborales totales en fijos y variables, durante la pandemia y en la recuperación posterior.

1. INTRODUCCIÓN

Las tensiones inflacionistas de los últimos meses, con incrementos interanuales de dos dígitos en el nivel de precios, han activado cambios en las políticas monetarias de los bancos centrales, con subidas rápidas y significativas de los tipos de interés oficiales, y el anuncio de la decisión firme de tipos aún más altos ante cualquier atisbo de espiral entre incremento de precios e incremento de salarios. En las últimas semanas, los bancos centrales están cambiando los mensajes. La amenaza más inmediata para el descontrol de la inflación de precios ya no percibe en el incremento de los costes laborales, sino en el incremento en los márgenes empresariales. En este sentido, Fabio Panetta, miembro del comité ejecutivo del Banco Central Europeo (BCE), haciéndose eco de información sobre la evolución reciente de los márgenes empresariales en la zona del euro publicada en el Boletín Económico 2-2023 del BCE (https://www.ecb.europa.eu/pub/economic-bulletin/html/eb202302.es.html, Chart 14), en unas declaraciones al New York Times el 31 de marzo pasado, afirma: “Se habla mucho sobre la subida de salarios, pero probablemente se está prestando insuficiente atención al otro componente de las rentas, los beneficios empresariales” https://www.ecb.europa.eu/press/inter/date/2023/html/ecb.in230401~ec65174af7.en.html

El objetivo de esta nota es aportar información sobre la evolución reciente de precios, costes y márgenes empresariales en la economía española en los últimos cuatro años, 2019-2022, a partir de información extraída de la Contabilidad Nacional-cuentas trimestrales de los sectores institucionales. Se presenta información separada de márgenes brutos y netos para los sectores de sociedades no financieras, SNF, sociedades financieras, y familias e instituciones sin ánimo de lucro, este último, el sector donde se contabilizan los resultados del sector empresarial no societario (personas físicas y trabajo autónomo). Las diferencias en la evolución de los márgenes entre sectores institucionales, justifican el análisis separado para cada uno de ellos. El texto profundiza en el análisis de los márgenes del sector de las SNF, el más importante cuantitativamente de los tres, y el que permite calcular una medida más precisa de margen de beneficios (en el caso del trabajo autónomo las rentas mixtas engloban rentas del trabajo y del capital; el sector financiero tiene una dinámica particular durante el periodo influido por la política monetaria expansiva del BCE). El análisis y explicación del comportamiento de los márgenes de las SNF, en descenso hasta el primer trimestre de 2021 y en aumento a lo largo de los trimestres siguientes, se realiza a partir de hipótesis sobre formación de precios en las que intervienen el poder de mercado de las empresas y la composición de los costes laborales, fijos y variables.

En la entrevista del New York Times, Fabio Panetta alude al poder de mercado como el factor que “permitiría a las empresas subir precios por encima de las subidas de costes sin tener que soportar descensos en la demanda”. Sin excluir la posibilidad de que el poder de mercado de las empresas haya podido influir en la inflación de precios, el texto introduce dos puntualizaciones. La primera, fundamentada empíricamente, apunta al cambio en la estructura de los costes laborales de las empresas, con más peso de los costes fijos, debido a las políticas de ayudas públicas al mantenimiento del empleo durante la pandemia, como posible explicación del comportamiento de los márgenes. La segunda, conceptual, advierte sobre la relevancia, para el correcto diagnóstico de las causas de la inflación de precios, de distinguir entre, la relación entre poder de mercado y nivel de precios (positiva), y la relación entre poder de mercado y traslación de incrementos de costes a incrementos de precios, la medida de inflación (negativa).

2. EVOLUCIÓN DE LOS MÁRGENES EMPRESARIALES

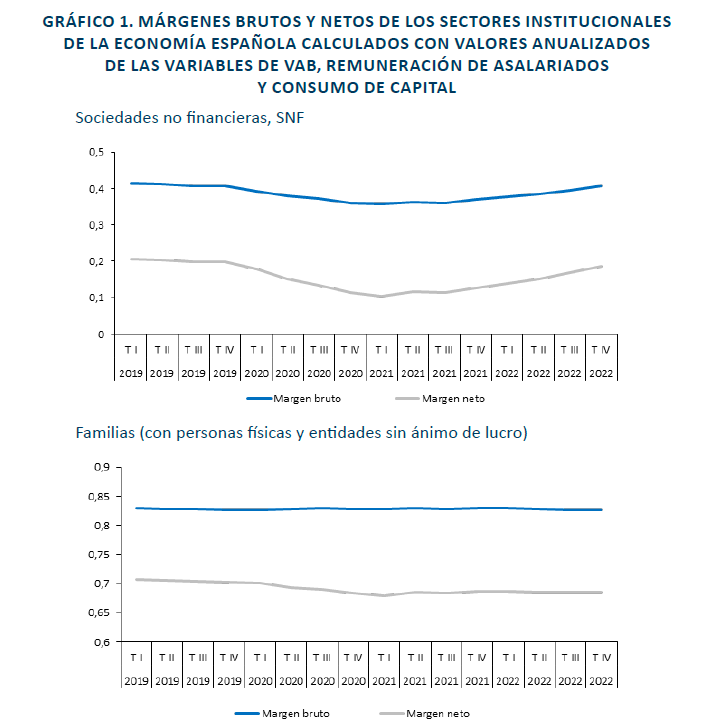

La Contabilidad Nacional publica cuentas detalladas de los sectores institucionales de la economía, sociedades no financieras, sociedades financieras y familias (incluidas las personas físicas-trabajadores autónomos y las instituciones sin ánimo de lucro), administraciones públicas y sector exterior. A continuación, en el gráfico 1, se presentan las estimaciones de los márgenes de beneficio para las sociedades no financieras, SNF (57,7 % del VAB total de la economía española en 2022), sociedades financieras, SF (4,4 % del VAB total) y familias (22,5 % del VAB total), los tres sectores con presencia empresarial (el cuarto sector, las administraciones públicas, aporta el 15,4 % restante al VAB con márgenes iguales a cero). En cada caso, se distingue entre margen bruto y margen neto de explotación por euro de VAB, calculados como sigue:

Los márgenes se calculan a partir de los agregados de cada variable durante cuatro trimestres consecutivos, incluido el trimestre al que se le asigna el dato (valores anualizados), desde el TIV de 2019 hasta el TIV de 2022, último disponible.

La observación de los gráficos constata que la evolución de los márgenes en el periodo de estudio es distinta para cada uno de los tres sectores, razón por la cual se evita presentar resultados para el agregado de la economía. En el año 2019, el margen bruto de explotación de las SNF permanece estable algo por encima del 40 %, estabilidad que se observa también en la evolución del margen neto con un valor del 20 %. En los trimestres siguientes, en plena pandemia por la COVID-19, los márgenes de explotación disminuyen hasta valores mínimos en el TI de 2021: 35,8 %, margen bruto, y 10,5 %, margen neto. A partir del mínimo, los márgenes se recuperan y el margen bruto del 40,7 % en el TIV de 2022 prácticamente coincide con el margen bruto en 2019. El margen neto del año 2022, 18,6 %, está todavía 1,5 puntos porcentuales por debajo del margen neto en 2019, debido al aumento del consumo de capital contabilizado durante el periodo.

En el sector Familias –que incluye la actividad empresarial, lucrativa y no lucrativa, no societaria, es decir, del trabajo asalariado y/o autónomo que se realiza por medio de personas físicas y entidades no lucrativas–, el margen bruto permanece prácticamente estable alrededor del 83 % en todo el periodo. El margen neto, en cambio, retrocede durante la pandemia, desde el 70,2 % en 2019 hasta el mínimo del 67,9 % en el TI de 2021, y se mantiene a ese nivel más bajo durante el resto del periodo. Hay que tener en cuenta que, en el sector familias, la diferencia entre VAB y remuneración de asalariados incluye las rentas mixtas (es decir, las rentas del trabajo y del capital de los trabajadores por cuenta propia), así como el posible excedente (no distribuible como dividendo) de las entidades no lucrativas. De nuevo, el consumo de capital, creciente durante todo el periodo, lastra la recuperación del margen neto del sector familias a los niveles de prepandemia.

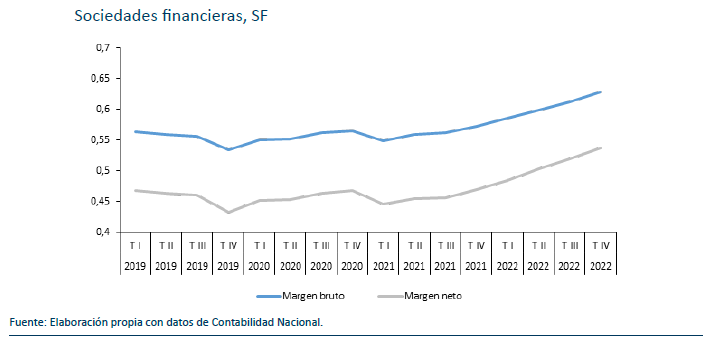

Los márgenes del sector de las sociedades financieras, SF, que incluye a las entidades de crédito, permanecen estables alrededor del 55 % y del 45 %, respectivamente, hasta el IIIT de 2021; lo que significa que la pandemia apenas afecta a su evolución temporal. Desde el TIV de 2021 en adelante los márgenes muestran una tendencia creciente hasta alcanzar los valores del 63 % (margen bruto) y del 54 % (margen neto) en 2022. La subida de márgenes en el sector de SF coincide en el tiempo con la subida de los tipos de interés oficiales por el BCE (el euríbor pasa del -0,5 % en septiembre de 2021 al 3 % en diciembre de 2022).

Analizar la evolución de las rentas del trabajo y del capital para el conjunto de la economía, lo que significa agregar rentas de los distintos sectores institucionales, esconde la heterogeneidad sectorial que pone de manifiesto el gráfico 1, y puede llegar a diagnósticos erróneos sobre los determinantes de la evolución. En los apartados siguientes se profundiza en el análisis de los determinantes de los márgenes empresariales del sector de SNF, por su mayor importancia cuantitativa, y por la nitidez con la que se separan las rentas del trabajo y del capital.

3. DETERMINANTES DEL MARGEN EMPRESARIAL

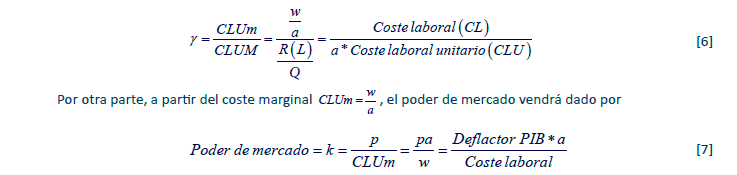

Para facilitar la exposición, el VAB, output, de las SNF se escribe como el producto de un precio unitario, p, por una cantidad de producción, Q, es decir, VAB = pQ. De igual modo, la remuneración a los asalariados se sustituye por una función creciente con el número de trabajadores L, Remuneración asalariados = R(L). Con esta notación, el margen bruto de explotación puede escribirse como,

Donde CLUM es el coste laboral unitario medio calculado como el cociente entre la retribución a los asalariados y la producción del periodo,

La notación se completa con el coste laboral unitario marginal, CLUm, no observable, y que representa el coste para la empresa de incorporar a la producción el último trabajador directo. El margen bruto se escribe ahora como,

El cociente entre el precio y el coste laboral marginal, es la medida habitual de poder de mercado de la empresa:

Por otra parte, la ratio entre coste laboral unitario medio y coste laboral unitario marginal es una medida inversa de elasticidad de los costes laborales totales a variaciones en el output del periodo; es decir,

El margen bruto de explotación aumenta con el poder de mercado (distancia entre precio de venta y coste marginal o coste variable unitario). Y también aumenta con la elasticidad de costes laborales totales (cociente entre coste laboral unitario marginal y medio). El crecimiento en los márgenes empresariales en 2022, como el que se observa en el gráfico 1 para las SNF en España, podría explicarse por un aumento en el poder de mercado, como sugiere el consejero Panetta, y/o por el aumento en la elasticidad de costes porque el coste laboral marginal, ese año, crece más que el coste laboral medio.

Para ilustrar mejor la influencia de la composición de los costes laborales en fijos y variables, sobre el margen bruto de las SNF, el coste laboral total se expresa como la suma de un componente fijo y de un componente de coste variable en función del número de trabajadores empleados en la producción, Remuneración asalariados= F + wL. F es el componente fijo del coste laboral, w es el coste variable por trabajador y L es el número de trabajadores activos. Si la demanda de empleo L es proporcional a la producción,

siendo a un parámetro a positivo que mide la productividad media del trabajo, la relación entre coste marginal y coste medio será igual a,

La elasticidad de costes, cociente entre el coste laboral marginal y el coste laboral medio, disminuye al aumentar la proporción de costes fijos sobre la parte variable de los costes laborales totales. En periodos expansivos, cuando la producción y el empleo crecen en el tiempo, el denominador de la expresión anterior disminuye y el cociente, elasticidad de costes, aumenta. En periodos contractivos, en cambio, ocurre lo contrario.

Evidencia para las SNF en España

Partiendo del supuesto, simplificador, de productividad marginal y media del trabajo, igual al parámetro a, el coste laboral marginal será igual a

El coste por trabajador, w se aproxima por el índice de coste laboral para la economía española, CL. Por otra parte, el coste laboral medio es igual a

La producción Q se calcula a partir del VAB deflactado por el deflactor del PIB. R(L) es la remuneración a los asalariados de las SNF a euros corrientes. Teniendo en cuenta estas estimaciones del coste laboral marginal y medio, la elasticidad de costes se aproxima por,

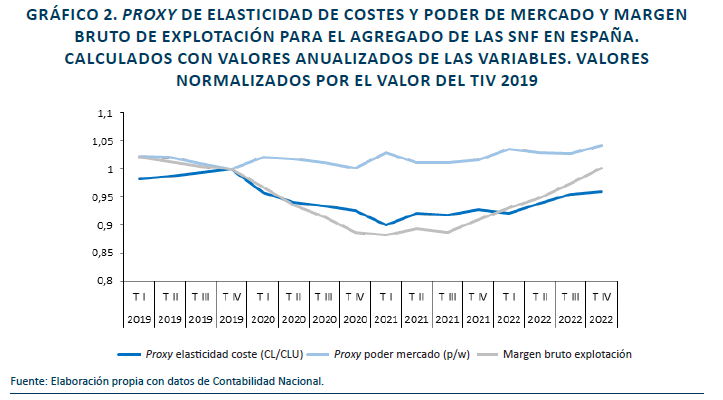

El gráfico 2 muestra la evolución temporal del margen bruto de explotación y la evolución temporal de las variables proxy de sus dos potenciales determinantes, la elasticidad de costes y el poder de mercado, bajo el supuesto de que la productividad marginal del trabajo a permanece invariable a lo largo del periodo.

Como puede comprobarse, la evolución del margen bruto de explotación en el periodo está muy deter- minada por la evolución de la variable proxy de la elasticidad de coste (relación entre la variable proxy de coste laboral marginal (índice de coste laboral), y coste laboral medio). A partir del TI de 2020, el coste laboral medio crece más que el coste marginal hasta el TI de 2021. Durante este año 2021 el coste laboral medio se estabiliza, mientras que durante el año 2022 el coste medio evoluciona por debajo del marginal. En consonancia, la elasticidad de costes implícita decrece hasta el TI de 2021 y desde ese trimestre inicia una ligera tendencia creciente que se acelera durante 2022.

En cuanto al poder de mercado, durante 2020 y 2021 el índice de precio de venta del output se ha mantenido ligeramente por encima del índice de coste laboral por trabajador, mientras que durante el año 2022 la variable proxy de poder de mercado experimenta un repunte con respecto a los valores de dos años anteriores. Ello ha contribuido a una aceleración en la recuperación del margen bruto de explotación de las SNF a partir del T II de 2022 que explica la recuperación del margen bruto de explotación en 2022 a los niveles de 2019. En todo caso, durante el periodo, la correlación entre la variable proxy de poder de mercado y el margen bruto de explotación es notablemente inferior a la correlación entre la proxy de elasticidad de coste y el margen bruto.

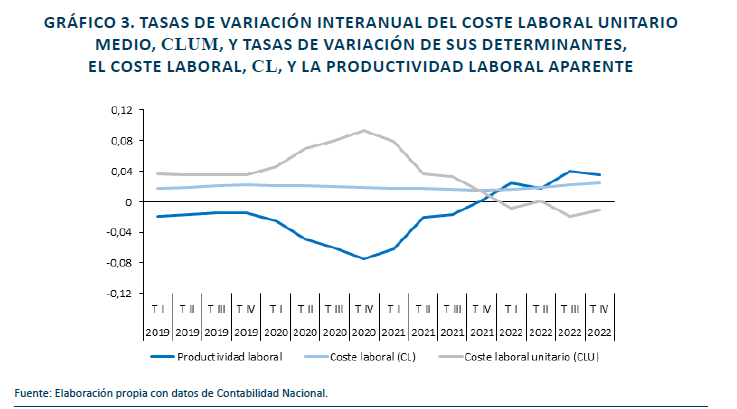

Como evidencia adicional sobre cuál ha sido el comportamiento de los costes laborales durante el periodo de estudio, el gráfico 3 muestra la evolución, en tasas de variación interanual, del coste laboral unitario (CLU) y sus determinantes: las tasas de variación interanual del coste laboral por trabajador (CL) y de la productividad laboral aparente (calculada como el cociente entre el VAB a euros constantes –deflactor del PIB– y la remuneración de los asalariados a euros constantes– índice de coste laboral).

La tasa de variación del coste laboral unitario está determinada prácticamente en su totalidad por la evolución del crecimiento en la productividad laboral aparente, con el signo opuesto; en cambio, el coste laboral por trabajador crece a una tasa alrededor del 2 % anual, estable en casi todo el periodo excepto un ligero repunte en los últimos trimestres. Las tasas negativas (positivas) de crecimiento de la productividad durante la fase contractiva (expansiva) son coherentes con la hipótesis de que las empresas mantienen empleo con baja actividad durante el año 2020; en los trimestres siguientes los empleados recuperan su actividad al ritmo que se recupera la producción. Cuantitativamente, la producción disminuye hasta un 19 %, en el TI de 2021 con respecto al TIV de 2019, mientras que en el mismo periodo la disminución del empleo no llega al 10 %; en la recuperación, el empleo en el TIV de 2022 está ya al nivel de 2019 mientras que la producción está casi cuatro puntos porcentuales por debajo. El empleo desciende menos que la producción en la fase contractiva, mientras que en la fase expansiva ocurre lo contrario. Esto explica la evolución de la tasa de variación de la productividad laboral, y refuerza la hipótesis sobre la evolución de la composición del coste laboral total.

Las ayudas públicas a las empresas durante la pandemia (ERTE), favorecieron el mantenimiento del empleo por encima de lo que se requería para la producción menguante en los años contractivos. Por ello, la retribución al trabajo se desvincula de la evolución de la producción, es decir el componente de coste fijo en el coste laboral total aumenta en detrimento del componente variable. A medida que se recupera la actividad productiva, los trabajadores en ERTE u otros en condiciones similares, pasan de inactivos a activos y el componente fijo del coste laboral vuelve progresivamente a los niveles prepandemia.

La mayor variabilidad en el tiempo del margen neto, en comparación con la del margen bruto, gráfico 1-SNF se explica también porque el coste por depreciación del capital productivo (consumo de capital) es un coste fijo. Esto significa que la variabilidad en el consumo de capital por unidad de producción estará determinada totalmente por la variación de la producción.

La estabilidad en la evolución del margen bruto del sector de familias en el gráfico 1, sugiere que la composición de los costes laborales del trabajo asalariado en este sector se ha mantenido más estable que la del sector de las SNF; la explicación puede ser el menor peso de la remuneración de los asalariados en el VAB del sector familias, en comparación con el peso en el sector de las SNF. La estabilidad, primero, y el repunte en trimestres posteriores, en el margen bruto del sector de las SF, puede atribuirse al bajo recurso a los ERTE en el sector, además del efecto positivo sobre los márgenes de la subida de tipos de interés por el BCE.

La explicación de la evolución del margen bruto y del margen neto de las SNF en España entre 2019 y 2022, a partir de las variaciones en la composición de los costes laborales en fijos y variables durante el mismo periodo, no excluye la posibilidad de que el poder de mercado también haya tenido una parte de influencia. Por ejemplo, si el poder de mercado tiene un componente cíclico por el cual disminuye en las fases contractivas del ciclo, y aumenta en las expansivas. Lo que trata de mostrar la exposición anterior es que la composición de los costes en fijos y variables, la elasticidad de costes al output por periodo, es un factor a tener en cuenta para explicar la evolución de los márgenes de explotación de las SNF en España.

4. RENTABILIDAD DEL CAPITAL E INVERSIÓN

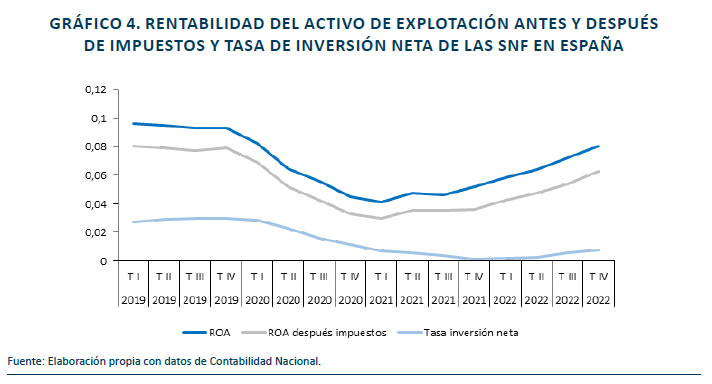

El producto del margen neto de explotación por el VAB por euro de stock de capital utilizado en la producción determina el beneficio neto de explotación por euro de capital total invertido, o rentabilidad del activo de explotación, ROA. El gráfico 4 completa la exposición sobre los beneficios de las SNF en el periodo 2019-2022 con la representación gráfica del ROA antes y después de los impuestos sobre beneficios y sobre la propiedad de las SNF. En el mismo gráfico se muestra también la evolución de la tasa de inversión neta de las SNF, calculada como el cociente entre la formación bruta de capital neta del consumo de capital, y el stock de capital de explotación (retardada). El stock de capital de las SNF se calcula utilizando el método de inventario permanente y se valora a precios corrientes de reposición, utilizando el deflactor de la formación bruta de capital de la economía española1.

En el momento en que la pandemia por la COVID-19 interrumpe la actividad, las SNF en España obtienen una rentabilidad de explotación del 9,5 % antes de impuestos sobre los beneficios y el patrimonio, y del 8 % después de impuestos. En ese mismo momento, la tasa de inversión neta se acerca al 3 % y el stock de capital crecía a tasas interanuales superiores al 2 %. Con la pandemia, la rentabilidad se contrae hasta un mínimo del 4,1 % antes de impuestos en el TI de 2021. Durante todo el año 2021 la rentabilidad se mantiene estable, y en el TI de 2022 inicia su recuperación. En el TIV de 2022 la ROA de las SNF está todavía casi dos puntos porcentuales por debajo de los niveles pre pandemia. Como puede comprobarse con la observación de los gráficos 1 y 4, la evolución de la ROA está muy condicionada por la evolución del margen de explotación, particularmente el margen neto, después de descontar el coste por consumo de capital. El comportamiento del consumo de capital contabilizado durante el periodo, explica que el margen neto de explotación y la rentabilidad del activo de explotación en 2022 no hayan alcanzado todavía los valores previos a la pandemia y el margen bruto sí lo haya hecho.

La tasa de inversión neta se mueve en paralelo a la evolución de la rentabilidad con aproximadamente dos-tres trimestres de retraso. La inversión disminuye durante la pandemia y en el TIV de 2021 se sitúa en valores cercanos a cero. La inversión se recupera con la actividad, aunque a tasas muy bajas, presumiblemente por el retraso entre inversión y rentabilidad. Con la recuperación sostenida de la rentabilidad a lo largo de 2022 la previsión es que la inversión en capital se recupere y se acerque a tasas del 2 % anual durante el ejercicio de 2023. El crecimiento de la inversión dependerá también de la evolución de los tipos de interés, es decir del coste financiero, y de la evolución del precio de los activos (el aumento en los precios de los bienes de capital revaloriza los activos productivos ya instalados y reduce el coste financiero real). En este sentido, los costes financieros de las SNF en 2022 ascienden a 14.356 millones de euros, un sesenta por ciento mayor que los 8.862 millones de euros de costes financieros en 2021 (11.408 millones en 2019, el último año antes de la pandemia). En 2023, los tipos de interés medios anuales estarán por encima de los de 2022, lo que encarecerá más todavía el coste de la financiación empresarial.

El comportamiento de la rentabilidad y de la inversión durante el periodo, en ningún caso contradicen el diagnóstico anterior sobre la composición de los costes laborales y evolución de los márgenes de beneficios de explotación de las SNF en España. Los niveles de rentabilidad del conjunto de las SNF no son extraordinarios o atípicos en comparación con valores históricos, y el comportamiento de la inversión en capital productivo es el esperable teniendo en cuenta la evolución de los incentivos a invertir (relación entre rentabilidad y coste).

5. CONCLUSIÓN

La respuesta más extendida a la pregunta sobre el porqué de la recuperación de los márgenes de beneficios empresariales en 2022 es que las empresas han aprovechado su poder de mercado para subir precios (por ejemplo, la explicación del miembro del consejo del BCE). Por lo tanto, la causa de la alta inflación de precios no es la inflación de costes sino la de márgenes empresariales. Para apoyar este diagnóstico, la tasa de variación de precios (deflactor del PIB) se descompone en la variación del coste laboral unitario más la variación del margen unitario, con el supuesto más o menos explícito de que las empresas eligen el margen unitario y con ello determinan el nivel de precios. La teoría económica, en cambio, explica el nivel de precios en el mercado como resultado de un proceso competitivo entre empresas rivales hasta llegar a un equilibrio. La estimación del margen, en sus diferentes expresiones –por euro de ingresos, por unidad de output, como cociente entre el precio y el coste marginal–, puede calcularse en distintos puntos de la senda de transición, y/o utilizando los precios y costes que predice la teoría en el equilibrio. En todo caso, la teoría explica el margen como diferencia absoluta o relativa entre precio y coste, con precios y costes que evolucionan de acuerdo con la forma de competir de las empresas y las características estructurales de los mercados.

Un resultado de la teoría sobre formación de precios –de gran relevancia para explicar la relación entre poder de mercado e inflación–, es que, en el equilibrio y para un nivel de coste de producción dado, el nivel de precios aumenta con el poder de mercado generalizado entre las empresas. Sin embargo, la traslación a incrementos de precios (inflación) de un mismo incremento en los costes de producción será mayor en las economías con menos poder de mercado generalizado. Más poder de mercado da lugar a niveles de precios más altos. En los mercados con competencia perfecta, las empresas trasladan los incrementos de costes íntegramente a incrementos de precios porque son precio-aceptantes, y porque el proceso competitivo implica que los precios convergen a los costes marginales de producción. Con competencia imperfecta, los incrementos de precios de una empresa reducen su demanda y eventualmente los beneficios, por lo que las empresas sólo trasladan a incrementos de precios una parte de los incrementos de costes, lo que significa que los márgenes disminuyen al aumentar costes, todo lo demás igual. La variación de costes que se traslada a variación de precios difiere según las características estructurales de los mercados (número de competidores, diferenciación de producto…), las mismas que determinan el poder de mercado en el equilibrio. En mercados “más competitivos”, con más competidores y menos diferenciación, la parte de incremento en los costes de producción de las empresas que se traslada a incremento en el precio es mayor que en mercados menos competitivos. Este resultado permite establecer una relación inversa entre inflación de costes y poder de mercado, para un mismo incremento de costes de producción generalizado entre las empresas que compiten en el mercado, como el que resulta del incremento en el precio de un input común para todas ellas como la energía.

Los márgenes de beneficio se calculan a partir de ingresos y costes totales o medios. El coste marginal que interviene en el cálculo del poder de mercado, en general, no es observable. Por tanto, la relación entre el margen de beneficio calculado a partir de las partidas contables, y el poder de mercado de las empresas, está mediada por la relación entre el coste marginal y el coste medio de producción (elasticidad de la función de costes a la producción). Coste marginal y coste medio sólo coinciden en el caso particular de elasticidad de costes igual a uno, que se cumple cuando la tecnología de producción presenta rendimientos constantes a escala. La existencia de costes fijos es una condición suficiente para que el coste marginal y el coste medio difieran y, por tanto, condición suficiente para que no exista una correspondencia biunívoca entre poder de mercado y márgenes de beneficios calculados a partir de los estados contables de las empresas.

Con estas consideraciones, que están más formalizadas y desarrolladas en un anexo técnico, el texto muestra la evolución de los márgenes de beneficios calculados a partir de partidas contables para el agregado de los sectores institucionales de la economía española entre 2019 y 2022. El primer resultado relevante es constatar la heterogeneidad en el comportamiento de los márgenes en el sector de sociedades no financieras, sociedades financieras y familias, lo que desaconseja estudiar los márgenes para el agregado de rentas del trabajo y otras rentas correspondientes al conjunto de la economía.

En segundo lugar, el trabajo analiza los determinantes de la evolución de los márgenes por euro de VAB para el agregado de las SNF en España, con las aportaciones de la teoría como telón de fondo del mismo. Los resultados del análisis no descartan la posibilidad de que, en el comportamiento de los márgenes, en particular el aumento de los mismos en 2022, hubiera influido un aumento en el poder de mercado de las empresas en ese año. Sin embargo, en la evidencia aportada existen suficientes indicios para concluir que en la explicación de la evolución de los márgenes empresariales entre 2019 y 2022 ha influido de forma importante la evolución en la composición de los costes laborales entre fijos y variables durante el periodo. Aunque en el ejercicio de 2022 los márgenes de beneficios de explotación de las SNF están al nivel de los valores del año 2019 –después de que se normalizara la relación entre empleo y actividad de los trabajadores empleados en estas empresas al finalizar la pandemia–, la rentabilidad del activo de explotación y la tasa de inversión neta se mantienen por debajo de los niveles prepandemia (en el caso de la inversión también por un retraso entre recuperación de la rentabilidad y recuperación de la inversión). La recuperación de la rentabilidad es importante para la recuperación de la inversión, máxime en un momento de costes de financiación más altos por la subida de los tipos de interés.

Sin duda habrá empresas que mejoran los márgenes por otras razones de las que acabamos de exponer, entre ellas los bancos con la subida de los tipos de interés oficiales y sus efectos positivos sobre el margen de pasivo. Pero, para el agregado de las SNF la hipótesis de partida debe ser, en nuestra opinión, que el poder de mercado, en general, no ha aumentado con respecto al que pudiera existir antes de la pandemia.

El análisis utiliza como medida de output de las empresas el VAB y no los ingresos por venta. Ello limita la posibilidad de utilizar otros componentes de los costes variables de producción, en particular los vinculados a productos importados como la energía, en la explicación de precios y márgenes empresariales. Otra limitación importante del análisis es que se realiza a partir de datos agregados para el conjunto de SNF, cuando lo más deseable sería utilizar datos individuales de las empresas y captar así la heterogeneidad del tejido empresarial.

Notas

* Profesor emérito de la Universidad de Zaragoza y Funcas.

1 La metodología de estimación y cálculo es similar a la utilizada en Salas Fumás, V. (2021). La empresa española: Del euro a la COVID-19. Prensas Universitarias. Universidad de Zaragoza.