Un año de subidas de tipos de interés. ¿Qué ha cambiado?

Fecha: septiembre 2023

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Subida tipos de interés, Política monetaria, Inflación, Impacto

Cuadernos de Información Económica, N.º 296 (septiembre-octubre 2023)

La política monetaria sigue inmersa en una intensa y difícil lucha para combatir la inflación. La consecuencia más clara ha sido subidas muy continuadas en los tipos de interés. En la eurozona, estas elevaciones del precio del dinero se han sucedido durante más de un año y han elevado significativamente los costes de financiación de hogares, empresas y gobiernos. Se observa ya una apreciable contracción del crédito y aumento del coste de la deuda. Al menos dos generaciones incorporadas al mercado de trabajo no han conocido tipos de interés reales positivos y han pagado intereses muy reducidos por sus préstamos hasta hace algo más de un año. Este aumento del coste ha propiciado que los flujos de financiación a vivienda caigan y en julio de 2023 se situaban en el 2,5 % en tasa interanual. Por otro lado, los bancos han aumentado su beneficio antes de impuestos sobre su activo medio desde el 0,8 % hasta el 1 % en el primer trimestre de 2023 y su diferencial entre tipos de activo y pasivo ha aumentado sólo una décima, hasta el 1 %. Finalmente, el aumento del coste de la deuda pública ha sido también considerable. Desde 2021 el coste de emisión de bonos a 3 años ha subido un 3,75 % mientras que el de deuda a 10 años lo ha hecho un 3,16 %.

Introducción

Si bien la Reserva Federal comenzó antes su camino para dejar atrás la política monetaria expansiva, en la eurozona, fue en julio de 2022 cuando comenzaron las subidas de tipos y se inició un proceso de cambio que algunos denominan de endurecimiento monetario y otros, simplemente, de normalización financiera. En aquel momento, el Banco Central Europeo (BCE) comenzó a abandonar su política de dinero ultrabarato para abordar la alta inflación, y un año después, en julio de 2023, ha seguido aumentado los tipos de interés, para situarlos en el 4,25 %. A pesar de esa subida, el BCE anticipaba un posible final de este ciclo de aumentos. Christine Lagarde, su presidenta, señaló que la reunión de septiembre podría ser decisiva para determinar si continúan con las subidas o hacen una pausa. Sin embargo, el Consejo de Gobierno del banco central decidió aumentar los tipos de interés en 25 puntos básicos en su reunión del 14 de septiembre. En su declaración, Lagarde dijo: “Continuaremos siguiendo un enfoque basado en los datos para determinar el nivel y la duración adecuados de la restricción. En particular, nuestras decisiones sobre los tipos de interés se basarán en nuestra evaluación de las perspectivas de inflación a la luz de los datos económicos y financieros, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria.”

Precisamente, en una de las grandes citas internacionales del calendario económico, el Simposio de Jackson Hole organizado por la Reserva Federal de Kansas City del 24 al 26 de agosto de 2023, ambos mandatarios dieron algunas claves de las dificultades de la política monetaria actual y del camino a seguir en los próximos meses. Jerome Powell enfatizó que, aunque la política monetaria se ha endurecido notablemente en el último año y la inflación ha descendido desde su pico, aún es alta. Señaló que la Fed está dispuesta a incrementar los tipos si es necesario y mantener una postura restrictiva hasta tener certeza de una disminución sostenible de la inflación hacia su meta. En sus palabras, la Fed está comprometida a mantener una postura monetaria que logre y sostenga su objetivo con el tiempo. Sin embargo, Powell reconoció las dificultades para determinar cuándo se alcanza esta postura y mencionó los tipos de interés reales actuales como un signo de restricción. Adicionalmente, señaló que no pueden identificar con exactitud el tipo de interés neutral (el que, en teoría, es compatible con el pleno empleo) lo que añade incertidumbre al nivel de restricción de la política monetaria. Esta situación se complica aún más debido al tiempo desconocido que puede tardar la política monetaria en impactar la economía y la inflación.

En cuanto a Christine Lagarde, destacó que los grandes cambios en el ambiente actual podrían alterar los tipos de shocks económicos y su transmisión. En este contexto de cambios, propuso tres elementos clave para una política efectiva: claridad, flexibilidad y humildad. Primero, enfatizó la necesidad de claridad en los objetivos, asegurando que la estabilidad de precios es esencial para un ambiente favorable a la inversión. Sin embargo, para lograr estos objetivos, la flexibilidad es crucial. Lagarde señaló que no se puede confiar exclusivamente en modelos basados en datos antiguos ni centrarse demasiado en datos actuales. En lugar de eso, propuso construir marcos de políticas que capturen la complejidad actual.

Finalmente, subrayó la importancia de la humildad, reconociendo los límites del conocimiento actual y lo que la política puede lograr. Es esencial comunicar el futuro de manera que refleje la incertidumbre actual para mantener la credibilidad pública.

Entre tanto, la realidad española deja noticias mixtas para lidiar con este contexto monetaria. Por un lado, la inflación, aunque aumentó en agosto hasta el 2,6 % (con la subyacente en el 6,1 %) sigue estando muy por debajo de la eurozona (por encima del 5 %), por lo que las medidas de subida de tipos de interés resultan aún más restrictivas en el contexto español. En este artículo, se trata de dar respuesta, en ese entorno, a algunas preguntas que pueden surgir tras más de un año de subidas de tipos de interés.

¿Son estos tipos tan históricamente altos?

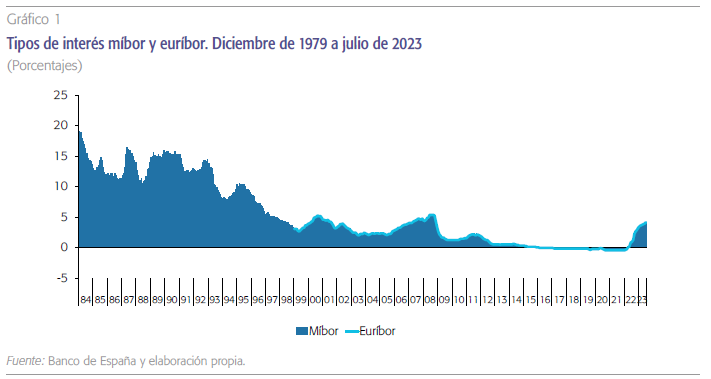

Uno de los comentarios más recurrentes en la prensa es que “los tipos de interés suben a cotas históricas”. Sin dejar de ser cierto, requiere ciertos matices. El tipo de referencia que suele usarse, el euríbor, se implementó en 1999 como una parte del proceso de unión monetaria. No obstante, una referencia histórica comparable para España, que sigue una evolución paralela al euríbor desde 1999, es el míbor, del que se cuenta con series desde 1979. Como muestra el gráfico 1, los tipos de interés que servían de referencia para las hipotecas superaron incluso el 15 % durante las décadas de 1980 y parte de 1990 del pasado siglo. Sí es cierto que, en una perspectiva temporal de la eurozona en el entorno de la moneda única, los tipos de interés actuales están en cotas elevadas, que casi llegan a los máximos con los que se contaba justo antes del estallido de la crisis financiera, por encima del 5 %.

Al menos dos generaciones incorporadas al mercado de trabajo no han conocido tipos de interés reales positivos y han pagado intereses muy reducidos por sus préstamos.

No puede olvidarse que los factores de comportamiento son importantes en este contexto. Al menos dos generaciones incorporadas al mercado de trabajo no han conocido tipos de interés reales positivos y han pagado intereses muy reducidos por sus préstamos. La anomalía, en este sentido, no sería por tanto el nivel alcanzado por el precio del dinero sino el corto espacio de tiempo en que se ha producido.

¿Qué sucede con el crédito y las hipotecas?

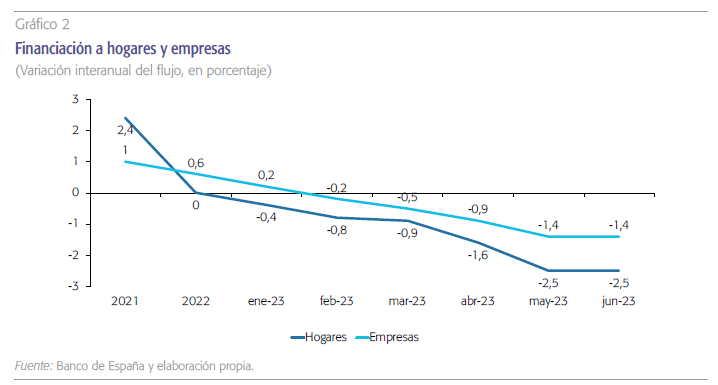

Las subidas de tipos de interés tienen un obvio impacto de encarecimiento de hipotecas. En todo caso, una perspectiva de largo plazo permite observar que el crédito ya se encontraba en tasas de crecimiento bastante modestas desde hace años. En este sentido, alguien podría preguntarse cómo es posible que la financiación a hogares y a empresas (empezando por su demanda) no creciera más durante todos estos años de tipos reducidos. Gran parte de la respuesta se encuentra en la transición que vivió desde la crisis financiera hasta prácticamente 2019, cuando los flujos anuales de nuevo crédito apenas aumentaban o, incluso, disminuían porque el sector privado, con bastante consistencia, estaba reduciendo los altos niveles de deuda asumidos antes de la crisis financiera. Posteriormente, irrumpió la pandemia y los hogares tuvieron un comportamiento prudente, si bien las empresas se beneficiaron de las políticas orientadas a financiación para paliar los efectos del confinamiento. Como muestra el gráfico 2, en los últimos años y, especialmente, desde que se han producido las subidas de tipos oficiales, el crédito ha ido descendiendo hasta situarse de nuevo en tasas negativas que, en junio de 2023 eran de -1,4 % para empresas y el -2,5 % para familias. Debe destacarse, además, la evolución mensual (no mostrada en el gráfico) de la financiación a vivienda de los hogares desde enero a junio de 2023 con tasas del -0,6 %, -1,0 %, -1,5 % -1,9 %, -2,3 % y -2,5 %, respectivamente

¿Cómo ha afectado a los bancos?

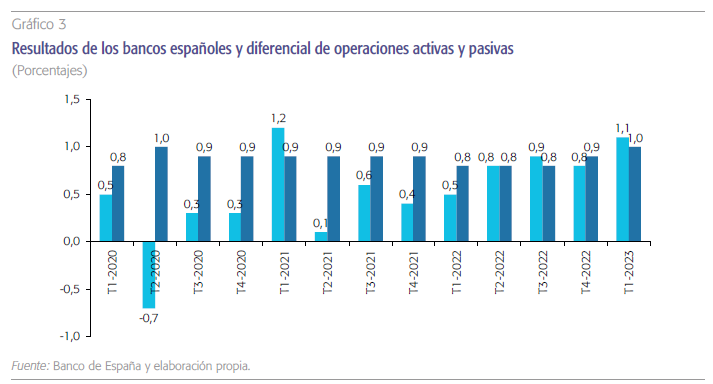

Otro tema de discusión habitual desde que subieron los tipos de interés es hasta qué punto se benefician los bancos de ello. Tal vez la perspectiva correcta para analizar esta cuestión es de recorrido temporal más amplio. La reducción de las tipos de interés por debajo de cero que imperó en el mercado desde la crisis financiera puede justificarse desde un punto de vista teórico. Sin embargo, en la práctica, se ha demostrado que crea una serie de distorsiones y disfunciones en varias dimensiones de la banca, que a su vez pueden afectar a toda la economía. Además, se ha demostrado que si se mantienen “bajos por mucho tiempo” los tipos de interés generan desafíos clave para los bancos, ya que la baja rentabilidad se convierte en un problema estructural. La pandemia de COVID-19 y las respuestas de los bancos centrales aumentaron aún más las expectativas del mercado de tipos de interés negativos por un período aún más largo del previsto antes de la pandemia. Posteriormente, como se ha mostrado, los tipos han subido en apenas un año hasta niveles de hace más de dos décadas. Esto ha propiciado que las entidades financieras puedan desarrollar su labor de intermediación en un entorno de márgenes más razonable. En todo caso, hay que tener en cuenta que los volúmenes de crédito apenas están aumentando y que el beneficio antes de impuestos en términos relativos de balance medio escasamente aumentó dos décimas. Lo hizo hasta el 1,1 % en el primer trimestre de 2023 (último dato disponible) si bien había estado en el entorno del 0,9 % desde 2020 (gráfico 3).

El diferencial de tipos de entre operaciones activas y pasivas se mantuvo prácticamente constante en el 0,9 % hasta de 2020 a 2022.

Cabe también observar en el gráfico 3 que el diferencial de tipos entre operaciones activas y pasivas se mantuvo prácticamente constante: en el 0,9 % desde 2020 a 2022 aumentando tan sólo una décima, hasta el 1 %, en el primer trimestre de 2023.

¿Cómo conviven los mercados de valores con estos tipos de interés?

El aumento en los tipos de interés puede influir significativamente en los mercados. En los de acciones. Un tipo más alto podría afectar el crecimiento futuro de las ganancias de las empresas, resultando en un crecimiento económico más lento. En 2022, en un clima de corrección por el crecimiento de la inflación, los mercados tuvieron un comportamiento, en general, negativo, con pérdidas en múltiples carteras. Las acciones con múltiplos precio-ganancias (P/E) altos sufrieron las mayores caídas en 2022, principalmente las empresas tecnológicas y de crecimiento secular.

Otro desafío de la elevación de tipos de interés es que otros instrumentos financieros, como bonos o certificados de depósito, ofrecen rendimientos más atractivos. Los inversores podrían preferir no invertir en acciones si consideran que el valor de las ganancias futuras es menos atractivo en comparación con bonos con rendimientos competitivos actuales. Este comportamiento se observa, a diferentes velocidades, en distintas jurisdicciones.

Un factor adicional es el coste de la deuda. Las empresas que deben renovarla ahora deben pagar más, lo que puede reducir las ganancias corporativas. No obstante, muchas empresas emitieron bonos en 2020 y 2021 aprovechando los tipos bajos, por lo que aún no afrontan costes de endeudamiento más altos a corto plazo.

Finalmente, con el incremento de tipos ya realizado en 2023, el panorama del mercado de acciones es incierto. En lo que se lleva de año, el comportamiento de las bolsas fue bastante positivo en el primer trimestre y más titubeante en adelante, con un verano en el que la tendencia es bastante indefinida. Todo dependerá del signo de la política monetaria y de hasta qué punto las economías resistan las restricciones impuestas por los bancos centrales. Si el control de la inflación se demora, las expectativas podrían volver a tornar a la baja.

Impacto en la deuda pública

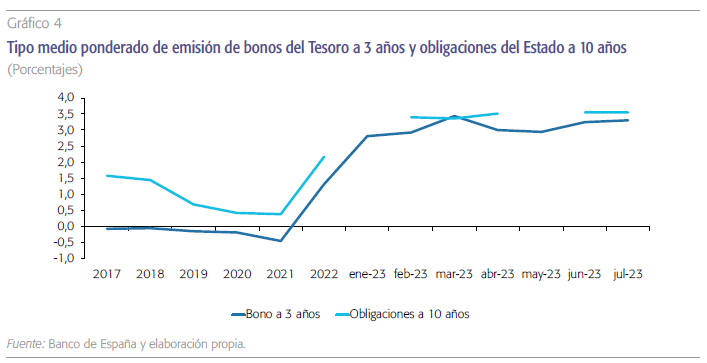

En el mercado de deuda, con la pública como principal referencia, el coste de endeudamiento ha aumentado de forma significativa. En todo caso, de manera aún más marcada que las empresas, los Tesoros públicos, entre ellos el español, aprovecharon los años de tipos de interés reducidos para renegociar deuda y ampliar plazos a tipos reducidos o, incluso, negativos. El medio plazo, en todo caso, llama a la prudencia. Como muestra el gráfico 4, el tipo medio ponderado de la deuda ha subido de forma muy notable en los últimos meses. En los bonos del Tesoro a 3 años era del -0,4 % en 2021 y ha subido progresivamente hasta el 3,3 % en julio de 2023. En la misma referencia temporal, el tipo de las obligaciones a 10 años ha pasado del 0,4 % al 3,4 %.

El tipo medio ponderado de la deuda ha subido de forma muy notable en los últimos meses hasta el 3,3 % en julio de 2023.

Conclusión: ¿habrá más subidas?

En las comparecencias públicas de las autoridades de política monetaria hay dos argumentos recurrentes. El primero es que, aunque se haya mejorado, aún se está lejos de mantener una inflación en torno al objetivo del 2 %. El segundo es que, cualquier decisión es difícil de anticipar. Esto significa que el enfoque es más contingente que nunca. Entre las razones está el propio reconocimiento de que no se sabe exactamente en la actualidad cuánto tiempo tardan en hacerse efectivas las decisiones de política monetaria como las que se están tomando. Traspira un cierto aire de que se está alcanzando el final de las subidas pero, hasta que la inflación no esté bajo control, no pueden descartarse nuevas elevaciones del precio del dinero.

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.