TLTRO y liquidez bancaria en el nuevo escenario de tipos

Fecha: noviembre 2022

Marta Alberni, Ángel Berges y María Rodríguez*

TLTRO, Liquidez bancaria, Pandemia, Crédito, Eurosistema, Política monetaria, BCE

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

Las facilidades especiales de liquidez conocidas como TLTRO (Targeted longer term refinancing operations) han constituido un mecanismo fundamental de transmisión de la política monetaria, permitiendo al sistema bancario contar con una fuente estable de liquidez a largo plazo en condiciones muy favorables, lo que ha sido clave para el mantenimiento del flujo de crédito. Esas condiciones favorables de las TLTRO chocan ahora con el nuevo marco de política monetaria planteado por el Banco Central Europeo para combatir la inflación, con rápidas elevaciones de tipos y drenaje de liquidez mediante la retirada de los programas de compra de activos. En este contexto de endurecimiento monetario, las TLTRO, en su configuración actual de coste y de plazos, constituyen una cierta irregularidad, por lo que el Consejo de Gobierno del BCE en su última reunión incluía el cambio de las condiciones aplicadas a las rondas de financiación de las TLTRO, para alinearlas con otros instrumentos principales de política monetaria. En el presente artículo se analizan las opciones disponibles para esa reconducción y sus implicaciones para la liquidez bancaria.

El papel de las TLTRO en respuesta a la pandemia

Aunque ya se habían puesto en marcha versiones previas de las TLTRO, dichas facilidades de financiación adquirieron un especial protagonismo entre las medidas tomadas por el Banco Central Europeo (BCE), en respuesta a la pandemia, con el objetivo de mantener el flujo de crédito a la economía real. Para ello, el BCE reformuló en junio de 2020 dicho mecanismo de financiación con unas condiciones especialmente atractivas para el sector bancario. Por un lado, se formularon como operaciones de financiación a largo plazo, con una fecha de vencimiento que se alargaba hasta los tres años y, adicionalmente, se les dotó de un coste de financiación especialmente bajo. En concreto, se incluían periodos de condiciones de financiación especiales, en los que el coste era resultado del tipo medio de la facilidad de depósito, que en ese momento se situaba en el -0,50 %, menos 50 puntos básicos durante estos periodos de condiciones especiales (junio de 2020 y junio de 2022), siempre que se cumpliera el benchmark de referencia de crecimiento del saldo vivo de crédito.

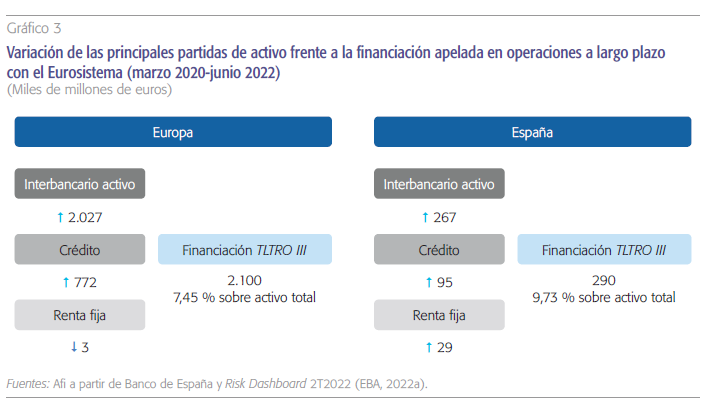

Ante unas condiciones tan ventajosas, la apelación a esta financiación fue muy intensa, especialmente entre junio de 2020 y junio de 2021 como ponen de manifiesto los gráficos 1 y 2. Como resultado, el conjunto del sistema bancario europeo mantiene un saldo de aproximadamente 2,1 billones de euros en operaciones de financiación a largo plazo, de los cuales aproximadamente el 14 % (290.000 millones de euros) sería la apelación realizada por el sistema bancario español.

Aunque el objetivo de estas rondas de financiación era el impulso del crédito a la economía real, lo cierto es que ese crédito apenas ha crecido, sobre todo por la escasa demanda en un contexto de gran incertidumbre macroeconómica, primero por la evolución y salida de la pandemia, y luego por la emergencia de la crisis energética agravada por la invasión de Ucrania. Es así como gran parte de la financiación captada con las TLTRO se ha mantenido en el activo de las entidades como posiciones de liquidez en el Banco Central. Como se puede observar en el gráfico 3, ante un volumen de apelación a nivel europeo de unos 2,1 billones de euros, que suponen aproximadamente el 7,5 % del balance, el crédito apenas se ha incrementado en 772.000 millones de euros entre marzo de 2020 y junio de 2022, mientras que el aumento registrado en las posiciones de liquidez (interbancario activo) se sitúa cerca de los 2 billones de euros durante el mismo periodo.

Frente a un volumen de financiación a largo plazo de unos 2,1 billones de euros por parte del Eurosistema, el crédito apenas se ha incrementado en 772.000 millones entre marzo de 2020 y junio de 2022, mientras que el aumento registrado en las posiciones de liquidez (interbancario activo) se sitúa cerca de los 2 billones de euros durante el mismo periodo.

Dicha dinámica ha sido muy similar para el caso de España, donde el crecimiento del crédito ha sido incluso más contenido, registrándose un incremento de tan solo 95.000 millones de euros que contrasta con los 290.000 millones de euros apelados en las TLTRO III, los cuales se han mantenido gran parte en posiciones de liquidez (interbancario activo +270.000 millones de euros), habiéndose destinado una parte también a inversiones en renta fija (+29.000 millones de euros), principalmente, deuda soberana.

Alineamiento de las TLTRO con la nueva política monetaria antiinflacionista del BCE

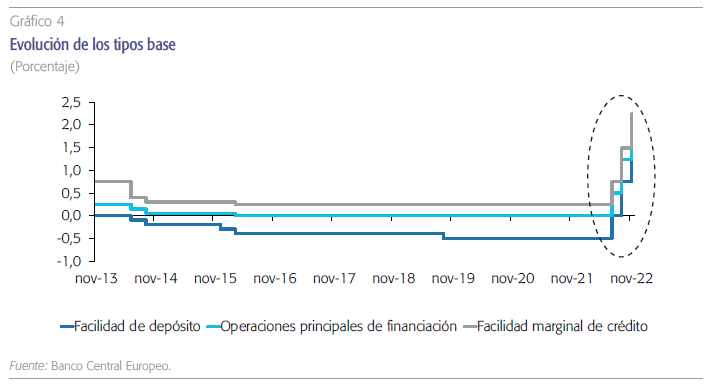

Ese escenario macroeconómico, que dio lugar a la aplicación de estas medidas, ha dado un vuelco de 180 grados con la emergencia de unas tensiones inflacionistas como no se conocían desde hace más de cuarenta años. En este contexto, el Banco Central Europeo, en su claro objetivo de controlar dicha inflación, ha llevado a cabo un endurecimiento progresivo de la política monetaria con la finalización de las compras de activos en el marco de los programas PEPP (Pandemic emergency purchase programme) y APP (Asset purchase programme) en marzo y junio de este año; a lo que se une las subidas de los tipos base, tres hasta el momento, por un total de 200 puntos básicos, proceso que probablemente no ha terminado.

En este nuevo marco de política monetaria, parecía poco coherente el mantenimiento de elevados niveles de liquidez en el sistema, derivados de la intensa apelación a las TLTRO, y con un claro desincentivo a su devolución, al mantenerse un método de cálculo del coste de dicha financiación que, si bien era adecuado para un entorno de tipos reducidos y de necesidad de fomentar el crédito, presentaba incentivos perversos en un escenario de subidas tan rápidas de tipos como las que llevamos viviendo desde el inicio del verano.

Por esta razón, la última reunión del Consejo de Gobierno del BCE trajo consigo la modificación del método de cálculo del coste de financiación de las TLTRO III. Cabe destacar que dichas modificaciones no se aplican con carácter retroactivo con el fin de evitar posibles problemas legales con las entidades, sino que afectarán al periodo comprendido entre noviembre de 2022 y el vencimiento de las operaciones.

Aquellas entidades que apelaron a la financiación del BCE a partir de junio de 2020, y que han cumplido con el benchmark establecido de crecimiento del crédito, se han podido beneficiar durante los periodos de “tipos especiales” (entre junio de 2020 y junio de 2022) de un coste de financiación del -1 %. A partir de dicha fecha, se incorporan dos periodos adicionales en los que, frente al esquema de cálculo anterior (el tipo aplicable se correspondía con la media de la facilidad de depósito (FD) durante toda la vida de la operación), se aplicarán los siguientes métodos de coste:

Entre el 24 de junio de 2022 y el 22 de noviembre de 2022, el tipo se calculará como la media de la FD entre el inicio de la operación hasta el 22 de noviembre.

Desde el 22 de noviembre hasta el vencimiento de la operación o, en su caso, la amortización anticipada de la misma, el tipo de interés se corresponderá con la media de la FD durante este periodo.

Este nuevo esquema, aplicado a partir de noviembre de 2022, elimina la brecha que existía entre la rentabilidad obtenida de la colocación de los saldos vivos de las TLTRO a la FD y el coste de esta (negativo), como consecuencia de haber mantenido durante más de dos años esta FD en negativo, generando un efecto de arrastre muy importante en el cálculo de dicho coste de financiación.

En el nuevo esquema aplicado a las TLTRO a partir de noviembre de 2022, se elimina la brecha que existía entre la rentabilidad obtenida de la colocación de los saldos vivos de las TLTRO en la facilidad de depósito y su coste.

La eliminación de dicha brecha tendrá un impacto en la cuenta de resultados del sector bancario en el ejercicio 2023 al desaparecer los ingresos generados por estos fondos hasta el presente año. La estimación realizada de dicho impacto en la banca española sería de aproximadamente 1.400 millones de euros generados entre enero y noviembre de 2022, a partir del mantenimiento de un coste de las TLTRO a un tipo medio negativo (-0,67 %) e invertidos a la FD (-0,11 % en media en el periodo).

A modo de ilustración de lo que habría supuesto la continuación del esquema anteriormente existente, esa estimación de 1.400 millones para 2022 se habría elevado a más del doble para 2023, en el escenario previsible de evolución de la FD hacia un nivel en torno al 3 % a mediados del próximo año.

De esta forma, el mantenimiento de dicho esquema habría supuesto sin duda un incentivo a las entidades para mantener estos fondos en balance ante la posibilidad de poder arbitrar, que ahora desaparece con el nuevo esquema de cálculo donde se equipara el coste de financiación con la rentabilidad de la FD y, por tanto, elimina el incentivo a mantener la liquidez en el balance, abriendo la puerta el BCE a nuevas ventanas de amortización voluntaria, sin perjudicar en todo caso a aquellas entidades que deseen mantener la liquidez hasta vencimiento.

Liquidez bancaria ante los vencimientos de las TLTRO

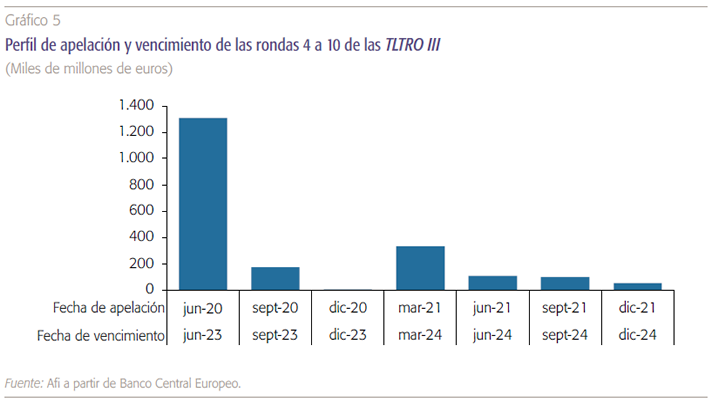

Más allá de que las entidades decidan devolver de manera anticipada los fondos aprovechando estas ventanas adicionales, cabe recordar que casi el 60 % de los 2,1 billones de euros vence el próximo junio, en la medida en que gran parte de la apelación se concentró en el segundo semestre de 2020.

En cualquier caso, dado que las entidades cuentan con tres ventanas adicionales de amortización anticipada a las inicialmente previstas, la primera en noviembre coincidiendo con el inicio del nuevo método de cálculo, y dos durante el primer trimestre del próximo año, no es previsible que se produzca un efecto “acantilado” en la devolución de las TLTRO, en la medida en que las entidades gozan de libertad para decidir el momento de amortización, sin resultar penalizadas por las nuevas condiciones en términos de coste en caso de que decidan mantener la liquidez hasta vencimiento.

Aunque no sea previsible un efecto escalón muy pronunciado, la gradual desaparición de gran parte de esta liquidez de los balances bancarios hace oportuno plantearse un análisis de la capacidad del sistema bancario europeo y español para hacer frente a la misma.

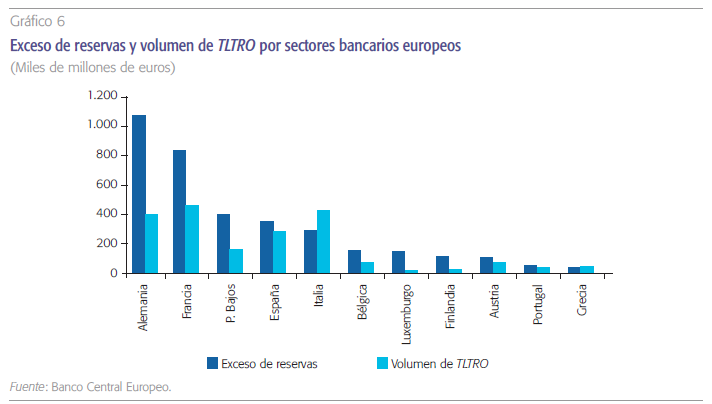

Como se puede observar en el gráfico 6, analizando la capacidad de devolución desde una perspectiva estática, los principales sistemas bancarios europeos mantienen un exceso de reservas superior al volumen de tenencias de TLTRO, a excepción de Italia. Por tanto, se puede concluir que, aunque tenga lugar una aceleración en el reembolso de la financiación otorgada en el marco de las TLTRO, la banca europea presenta un nivel de activos líquidos suficientes hacer frente a la misma sin provocar un desequilibrio en el balance.

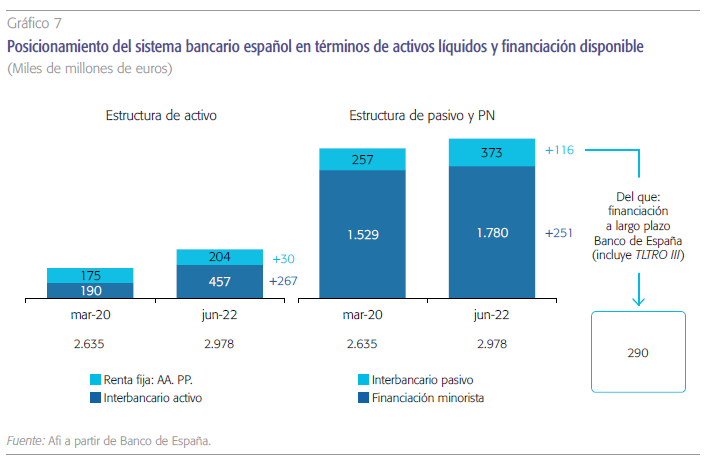

En el caso concreto de España, como se observa en el gráfico 7, el volumen que mantienen las entidades en activos líquidos en el Banco Central es de 460.000 millones aproximadamente, siendo más que suficiente para hacer frente al vencimiento de la financiación a largo plazo (290.000 millones de euros). Adicionalmente, a este volumen de interbancario activo, se podría sumar un colchón adicional de fondos que las entidades mantienen invertidos en deuda de las administraciones públicas con un vencimiento inferior a un año coincidiendo con el vencimiento del grueso de las TLTRO III.

Más allá de la capacidad de devolución de las TLTRO por parte del sistema bancario, cabe destacar la capacidad de las entidades para poder hacer frente al crecimiento esperado del crédito desde una visión dinámica del balance sin provocar desequilibrios en los mercados de financiación minorista o mayorista.

En este sentido, el entorno macroeconómico de fuerte desaceleración prevista para 2023 hace probable un crecimiento muy reducido del crédito, y en todo caso muy inferior al que cabe anticipar de los recursos de clientes. Con ese gap positivo de liquidez minorista, unido a las emisiones en mercado previstas por las principales entidades del sector tal y como se ponía de manifiesto en la última publicación del Funding Plan de la Autoridad Bancaria Europea (EBA, 2022b) parece existir suficiente holgura para absorber la desaparición de las TLTRO sin generar tensiones de liquidez, ni una especial agresividad en la captación de recursos minoristas.

Conclusiones

En el marco de las actuaciones del BCE para atajar la inflación mediante elevaciones de tipos y retiradas de liquidez, le ha llegado también el turno a la reformulación de las TLTRO que busca eliminar la oportunidad de arbitraje existente, fomentando la devolución de los fondos por parte de las entidades sin penalizar a aquellas que decidan mantenerlos a vencimiento.

Más allá del impacto negativo en cuenta de resultados que generará la desaparición de esta fuente de liquidez –previsiblemente compensado por otros efectos favorables de la subida de tipos en el margen de intermediación–, los sistemas bancarios europeo y español cuentan con capacidad suficiente para hacer frente al vencimiento o, en su caso amortización anticipada, de las TLTRO como consecuencia del exceso de reservas que mantienen en balance, a lo que se une un crecimiento esperado de los recursos minoristas y de las emisiones en mercado suficientes para hacer frente al crecimiento del balance en el próximo ejercicio.

Más allá del impacto negativo en cuenta de resultados que generará la desaparición de esta fuente de liquidez, los sistemas bancarios europeo y español cuentan con capacidad suficiente para hacer frente al vencimiento, o en su caso amortización anticipada, de las TLTRO.

Referencias

EBA. (2022a). Risk Dashboard, segundo trimestre 2022.

EBA. (2022b). Funding Plan.

Notas

* Afi – Analistas Financieros Internacionales, S.A.