Tipos de interés y sector bancario pospandemia

Fecha: enero 2021

Santiago Carbó Valverde*, Francisco Rodríguez Fernández* y Pedro Cuadros Solas**

Tipos de interés negativos, Tipos ultrarreducidos, Política monetaria, Inflación, COVID-19

Cuadernos de Información Económica, N.º 280 (2021)

La pandemia ha propiciado una extensión de las políticas monetarias expansivas y la expectativa de que se mantendrán, al menos, hasta 2022. Sin embargo, algunas de estas acciones, como el mantenimiento de tipos de interés ultrarreducidos por un tiempo muy prolongado, están generando importantes distorsiones en la actividad de intermediación financiera y en los mercados. El punto de referencia en 2021 es qué sucederá con la inflación en una recuperación económica que trata de conseguirse con la coincidencia de sustanciales incentivos fiscales y monetarios. Cualquier cambio en la acción de los bancos centrales deberá tener en cuenta las restricciones que las entidades financieras están afrontando en este entorno y es posible que sean necesarios apoyos adicionales a la banca para impulsar la financiación y la recuperación económica sin aumentar excesivamente los riesgos crediticios. Aunque la política monetaria ha sido fundamental para salvar situaciones de tensiones de liquidez e incertidumbre, también se han producido acumulaciones de riesgo crediticio y de deuda asociados a ella y cabe preguntarse hasta qué punto los posibles beneficios se comparan con los costes de esta prolongación de tipos reducidos.

En lo monetario, 2020 estuvo marcado por una extensión de las políticas expansivas de casi todos los bancos centrales, como respuesta a las incertidumbres creadas por la pandemia. Antes de la irrupción de la COVID-19, se habían observado ya controversias importantes en la acción monetaria, principalmente relacionadas con la prolongación de estímulos y, en particular, con posibles efectos indeseados y/o colaterales negativos de la prolongación de tipos de interés ultrarreducidos, nulos o negativos. Asimismo, se ha generado también cierta discusión en torno a los mandatos de los bancos centrales en lo que respecta a la inflación, con la vista puesta en 2021. En particular, en un año en el que van a coincidir importantes estímulos tanto fiscales como monetarios a ambos lados del Atlántico, la expectativa estándar sería una subida de los niveles de precios, lo que debería –dentro de ciertos rangos– elevar los tipos de interés o, al menos, inducir un endurecimiento relativo de las condiciones de liquidez. Sin embargo, no parece que ese sea un escenario que, oficialmente, se esté contemplando en estos momentos. Tras años buscando la inflación, parece que ahora no existe la misma prisa por encontrarla y que los riesgos aparejados a la pandemia pesan demasiado en las proyecciones y acciones de política.

En este artículo se analizan los efectos de las políticas monetarias no convencionales –en particular, de los tipos de interés negativos o muy reducidos– en el negocio bancario y sus perspectivas para 2021. Con carácter preliminar, conviene analizar algunas de las decisiones recientes de los bancos centrales y autoridades supervisoras con especial incidencia para la actividad bancaria. En Estados Unidos, la Reserva Federal (Fed) mantuvo en diciembre los tipos de interés en un rango objetivo de entre el 0 % y el 0,25 %. Asimismo, amplió las compras de activos para hacer frente a los efectos económicos de la pandemia. En su comunicado, la Fed señalaba que “la pandemia de la COVID-19 está causando enormes dificultades humanas y económicas en Estados Unidos y en todo el mundo, y la actividad económica y el empleo han continuado recuperándose, pero se mantienen muy por debajo de sus niveles de principios de año”. Asimismo, en sus proyecciones, señalaba que esperaba que la inflación se sitúe “moderadamente” por encima del objetivo, el 2 %, durante un cierto tiempo para que los precios se queden en una media del 2 %. En este sentido, tampoco esperaba tener que subir los tipos de interés en el medio plazo. En cuanto a las compras de activos, las ampliaba en 120.000 millones de dólares al mes hasta que constate que se alcanzan los objetivos previstos de pleno empleo y estabilidad de precios.

En cuanto al Banco Central Europeo (BCE), también en diciembre, decidió mantener los tipos de interés de las operaciones principales de financiación, de la facilidad marginal de crédito y de la facilidad de depósito en el 0,00 %, 0,25 % y -0,50 %, respectivamente. Asimismo, se esperaba que los tipos de interés oficiales del BCE “continúen en los niveles actuales, o en niveles inferiores, hasta que observe una convergencia sólida de las perspectivas de inflación hasta un nivel suficientemente próximo, aunque inferior, al 2 % en su horizonte de proyección, y dicha convergencia se haya reflejado de forma consistente en la evolución de la inflación subyacente.” Asimismo, el BCE decidía incrementar la dotación del programa de compras de emergencia frente a la pandemia (PEPP) en 500.000 millones de euros hasta un total de 1,85 billones de euros y ampliaba el horizonte de las compras netas en el marco del PEPP al menos hasta final de marzo de 2022.

Estas decisiones en Estados Unidos y la eurozona determinan un panorama de cierto mantenimiento de condiciones financieras extraordinarias para los bancos en ambas áreas monetarias, que se extienden también a un amplio número de jurisdicciones. Las entidades financieras afrontan este contexto con dificultades, habida cuenta de que la pandemia también implica nuevas presiones a la baja para su negocio y al alza para los niveles de riesgo crediticio. Estas limitaciones ponderan negativamente en su valoración de mercado. Otras acciones recientes, como las limitaciones para la dotación de dividendo, también han influido a la baja. En este sentido, el 15 de diciembre de 2021, el BCE emitía un comunicado en el que solicitaba a las entidades de crédito que se abstengan de repartir dividendos o que los limiten hasta el 30 de septiembre de 2021. Señalaba que “los dividendos se mantendrán por debajo del 15 % del beneficio acumulado de los ejercicios de 2019 y 2020 y no sobrepasarán los 20 puntos básicos de la ratio de CET1.” Aun cuando estas decisiones introducen cierto margen de maniobra en relación con limitaciones más estrictas anteriores, generan rigideces que seguirán afectando a las expectativas de beneficios de las entidades financieras de forma adversa.

Los efectos de tipos ultrarreducidos muy prolongados sobre las entidades financieras

Actualmente, la falta de consenso sobre la dirección y los efectos de las medidas no convencionales parece ser sustancial1. Por un lado, existe cierto consenso en que la expansión cuantitativa y los tipos de interés reducidos fueron durante un tiempo instrumentos fundamentales para combatir los efectos de largo plazo de la crisis financiera y la recesión económica. Son también herramientas importantes –en ausencia de otras opciones– para mantener la liquidez y la estabilidad del mercado con el advenimiento de la pandemia COVID-19. Por otro lado, ha aumentado la crítica a los efectos de un mantenimiento tan prolongado de estas políticas. La principal discusión está en la posible existencia de un límite inferior efectivo (effective lower bound o ELB) por debajo del cual los tipos de interés no conllevan una transmisión eficiente de la política monetaria.

Los estudios empíricos han demostrado que los tipos negativos han tenido efectos muy limitados a la hora de estimular la inflación y/o el crédito. En determinadas circunstancias, pueden incluso tener un “efecto contrario”, generando exactamente la reacción opuesta (menos crédito y expectativas de inflación a la baja) a la que inicialmente pretendían lograr.

En la práctica, se ha demostrado que los tipos negativos han tenido efectos muy limitados a la hora de estimular la inflación y/o el crédito. Los estudios empíricos han demostrado que, en determinadas circunstancias, los tipos negativos pueden incluso tener un “efecto contrario” (reverse effect), generando exactamente la reacción opuesta (menos crédito y expectativas de inflación a la baja) a la que inicialmente pretendían lograr. En cuanto a los bancos, el impacto de la política monetaria no convencional –incluidos los tipos oficiales negativos– sobre los márgenes y la rentabilidad también son considerablemente adversos. En este punto, si se piensa en el negocio bancario principal (tomar recursos a corto plazo y financiar a largo), es muy complicado desarrollarlo en un entorno en el que las curvas de rendimiento imponen escasas o, en ocasiones, nulas o negativas diferencias, entre tipos a corto y a largo.

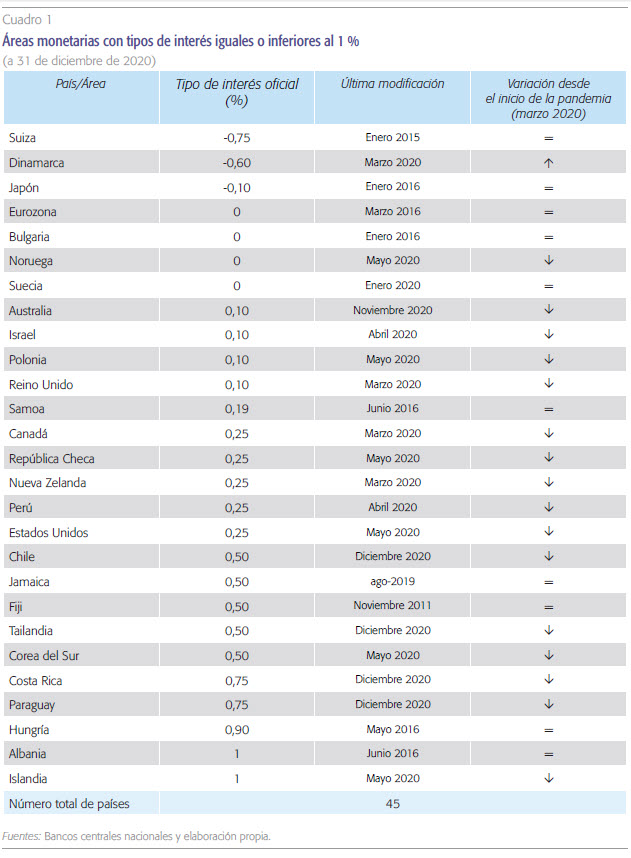

Como muestra el cuadro 1, son ya 45 países (algunos de ellos integrados en áreas monetarias comunes) los que cuentan con tipos de interés por debajo del 1 %. Desde el inicio de la pandemia, únicamente Dinamarca ha elevado sus tipos de interés y ha sido para seguir dejándolo en uno de los niveles más reducidos del mundo (-0,60 %). Estos niveles de tipos tienen otros efectos financieros adversos más allá de la actividad bancaria. La estructura de los mercados financieros (por ejemplo, la proliferación de proveedores de servicios bancarios y no bancarios en la sombra) y el nivel de liquidez (por ejemplo, acumulación de liquidez y distorsiones de liquidez a corto plazo) podrían verse afectados negativamente. Además, el amplio uso de garantías en la política monetaria no convencional ha aumentado la relevancia de los mercados de deuda y algunos riesgos de inestabilidad financiera relacionados. Varias empresas que normalmente saldrían o se verían obligadas a reestructurarse en un mercado competitivo –”empresas zombis”– parecen sobrevivir cada vez más, en parte debido a la abundante liquidez los reducidos tipos de interés. Aunque en un principio parecía que la COVID-19 podría haber supuesto un proceso de creación y destrucción empresarial que solventara parte de esas ineficiencias, la prolongación de la financiación de alto riesgo en el mercado de bonos parece sugerir lo contrario. La resiliencia solamente aparente de esas empresas no viables reduce la productividad promedio y desplaza las oportunidades de crecimiento para las empresas más productivas. Los tipos negativos también generan señales confusas para los inversores sobre la formación de precios y las expectativas económicas. Estos efectos están generando distorsiones sustanciales en los mercados de liquidez, las bolsas o el inmobiliario.

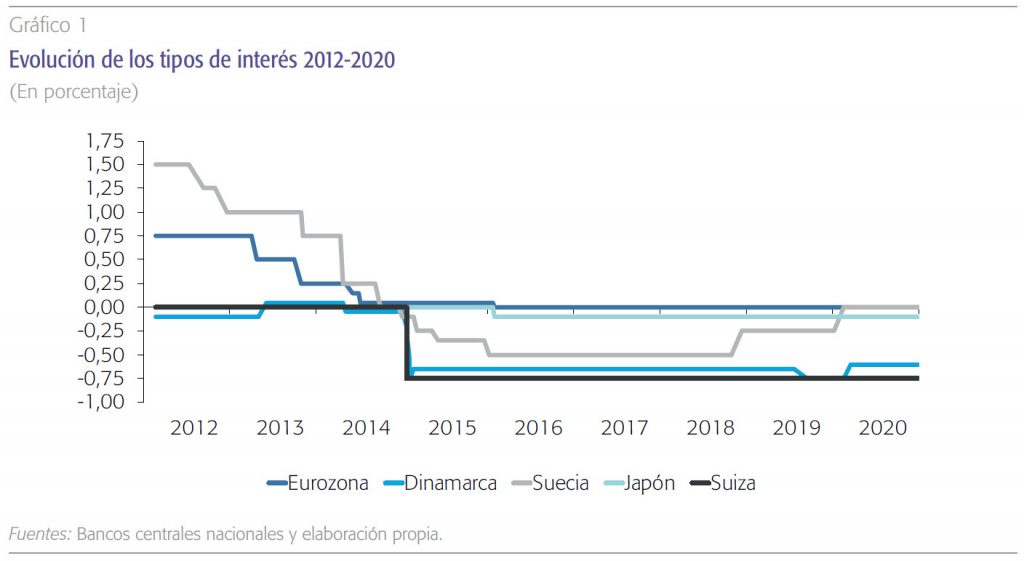

Como se observa en el gráfico 1, 2019 pareció propiciar un cambio de expectativas. Algunos bancos centrales parecían encaminarse hacia un endurecimiento de las condiciones monetarias cuando, hacia finales del año, la amenaza de la recesión, primero, y la pandemia, después, motivaron el mantenimiento de tipos cercanos a cero, nulos o negativos. En 2020, la respuesta cuantitativa ha sido abrumadora. Solamente desde que la pandemia se hizo patente, los cuatro principales bancos centrales (Reserva Federal, BCE, Banco de Inglaterra y Banco de Japón) han aumentado la liquidez en 3,8 billones de dólares. Esta inyección introduce una inercia de largo plazo en los tipos de la deuda y aplana o invierte las curvas de rendimiento.

Empresas que normalmente saldrían o se verían obligadas a reestructurarse en un mercado competitivo –”empresas zombis”– parecen sobrevivir cada vez más, en parte debido a la abundante liquidez y los reducidos tipos de interés.

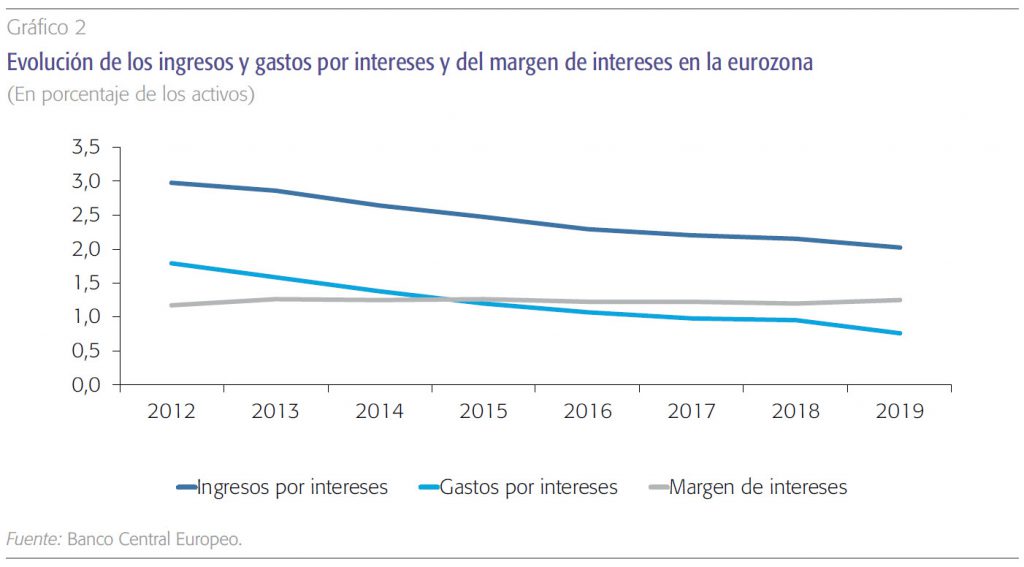

En el caso de los bancos, como muestra el gráfico 2, esa situación de tipos oficiales y de tipos de referencia en deuda pública y privada propicia una caída de los ingresos y gastos por intereses, pero deja el margen de intereses promedio plano en un nivel reducido, en el rango del 1,1-1,3 %.

De cara a 2021 cabe plantear varios escenarios. Un escenario central, al que puede catalogarse en cierto modo de “oficial”, es que la recuperación se irá produciendo a medida que la vacunación progrese. En todo caso, se espera que la inflación permanezca moderada y que no sea preciso hacer revisiones importantes de la política monetaria antes de 2022. Sin embargo, hay que tener en cuenta dos escenarios alternativos. En uno de ellos, es posible que, si coincide una recuperación económica de cierto vigor con los considerables estímulos fiscales proyectados en la Unión Europea y con un clima monetario netamente expansivo, la inflación vuelva con más fuerza de lo esperado lo que, mandato en mano, implicaría endurecer la política monetaria. Otro escenario alternativo es que la recuperación se retrase y, con ello, los estímulos monetarios continúen como está previsto o, incluso, tengan que ampliarse.

Por encima de estos escenarios sobrevuela una reflexión adicional sobre el papel de la inflación y el impacto que puede acabar teniendo en la actividad bancaria y los mercados financieros. El debate, en sentido estricto, afecta a la credibilidad de los objetivos de inflación como principal referencia de la política monetaria. En el debate académico, algunas posiciones sugieren que los niveles extraordinarios de deuda acumulados en los últimos años dificultan el compromiso de los bancos centrales de recuperar la inflación a medio plazo. Incluso hay posiciones algo más extremas que sugieren que los bancos centrales no están fijando tipos a partir de expectativas de inflación, sino en lo que creen que es tipo de interés “natural” (el que habría en condiciones de estabilidad macroeconómica) para la economía que hace que algunas tendencias sean sostenibles. Entre estas tendencias, se encontrarían una serie de cambios estructurales acumulados, como el crecimiento de la deuda, el envejecimiento de la población o el estancamiento de la productividad en muchas economías.

El tipo de interés natural ha caído paulatinamente en las economías avanzadas debido a factores como el envejecimiento de la población y los cambios tecnológicos que han modificado el equilibrio entre la oferta de ahorro y la demanda de inversión. Lo que no está claro es cuál es el mecanismo de normalización y salida y hasta qué punto la política monetaria hace endógenas algunas de esas condiciones cambiantes.

Una visión más conciliadora es que los bancos centrales también han identificado esos cambios estructurales en la economía que afectan a la inflación de nuevas formas. La idea es que el tipo de interés natural ha caído paulatinamente en las economías avanzadas debido a factores como el envejecimiento de la población y los cambios tecnológicos que han modificado el equilibrio entre la oferta de ahorro y la demanda de inversión. Lo que no está claro en esta visión de los bancos centrales es cuál es el mecanismo de normalización y salida y hasta qué punto la política monetaria hace endógenas algunas de esas condiciones cambiantes (como la acumulación de deuda).

Implicaciones para los bancos

Dado que la COVID-19 puede haber exacerbado la incertidumbre macroeconómica, algunas autoridades monetarias han “invitado” a las entidades financieras a comprometerse con la recuperación, tanto relajando (relativamente) algunos estándares de solvencia para darles más margen para prestar, como instándolas a reestructurar préstamos o establecer moratorias en los mismos. Sin embargo, dadas las negativas implicaciones de los tipos de interés reducidos sobre el negocio bancario, varios análisis sugieren que el apoyo a los bancos debería ampliarse de varias formas:

Con el fin de seguir respaldando un entorno financiero seguro y un ajuste natural de los tipos de interés, los préstamos a empresas durante e inmediatamente después de la pandemia podrían apoyarse con un plan de financiación a escala europea que complemente los planes de impulso fiscal nacionales y de la UE.

- Se podría argumentar que si se elevan los tipos de interés cuando la recuperación sea demasiado incipiente, los préstamos morosos aumentarán rápidamente. En este sentido, para evitar un deterioro significativo de la calidad de los préstamos, se debería fortalecer la solvencia de las empresas. Las empresas viables deben financiarse temporalmente mediante acciones y recapitalización (incluso con fondos públicos) para evitar que su situación financiera sea demasiado débil cuando comience la recuperación. Esto es equivalente a un seguro “pandémico” para mantener la estabilidad financiera y para hacer posible la vuelta de tipos de interés más “normalizados”. Si no se toman estas medidas y los tipos de interés se mantienen reducidos a largo plazo, existe el riesgo de que la rentabilidad y la actividad crediticia de los bancos se erosionen más.

- Con el fin de seguir respaldando un entorno financiero seguro y un ajuste natural de los tipos de interés, los préstamos a empresas durante e inmediatamente después de la pandemia también podrían apoyarse con un plan de financiación a escala europea que complemente los planes de impulso fiscal nacionales y de la UE.

- Dadas las perspectivas de la posible coexistencia de tipos de interés oficiales bajos e inflación, los bancos centrales deben garantizar condiciones monetarias adecuadas para los bancos. Por ejemplo, actuar de forma más decidida sobre el sistema multinivel de tipos de interés podría aportar una mayor flexibilidad en Europa. Por ejemplo, elevar el tipo de las facilidades de depósito. Además, siguiendo la experiencia de Estados Unidos, el BCE podría reducir los requerimientos de reservas mínimas.

En general, también sería conveniente estudiar de forma más específica si los tipos ultrarreducidos están logrando sus objetivos o, por el contrario, complicando las cosas cada vez más. En particular, si hay (o habrá pronto) este temido “efecto contrario” al esperado.

Notas

* Universidad de Granada y Funcas.

** CUNEF y Funcas.

1 Esta sección recoge algunas conclusiones previas de una revisión y actualización que, desde Funcas, se está realizando del estudio Intermediation below zero: the effects of negative interest rates on banks’ performance and lending,

https://www.funcas.es/documentos_trabajo/intermediation-below-zero-the-effects-of-negative-interest-rates-on-banksperformance- and-lending/