Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Área Financiera y Digitalización*

Etiquetas

Política monetaria europea, tipos de interés, Banco Central Europeo

Tipos de interés: perspectivas a medio plazo para la política del BCE

Tras ocho recortes consecutivos de tipos, el Banco Central Europeo (BCE) mantiene una pausa prudente. La inflación converge al 2 %, pero el estímulo adicional que supondría seguir bajando los tipos sería marginal y, probablemente, contraproducente: reactivaría los incentivos al endeudamiento público, distorsionaría las señales del mercado y debilitaría la credibilidad antiinflacionista. Al contrario, un repunte de los precios de los servicios y de los salarios sugiere que el próximo movimiento, a medio plazo, podría no ser a la baja, sino incluso al alza. El reto ahora es acompasar los tipos de interés con la reducción del balance y la retirada gradual de liquidez sin desestabilizar la recuperación.

De la restricción a la pausa: ocho recortes y un compás de espera

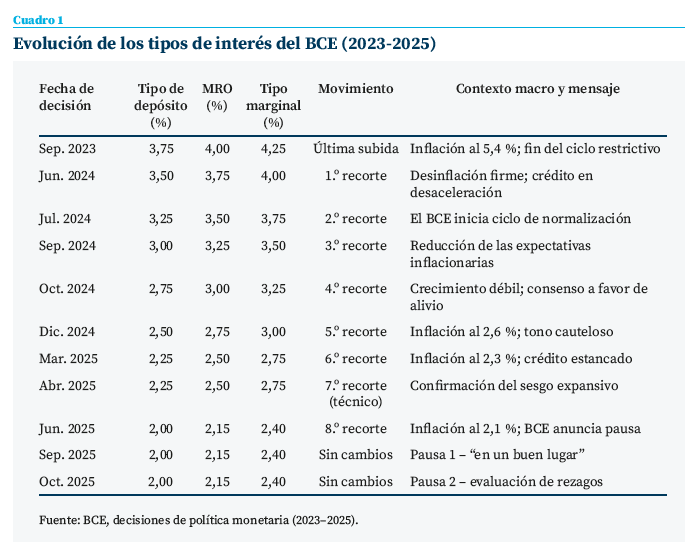

La política monetaria del Banco Central Europeo ha transitado, en poco más de tres años, del endurecimiento más intenso de su historia reciente a una secuencia prolongada y calculada de recortes. Tras elevar el tipo de depósito hasta el 3,75 % en 2023 para contener un brote inflacionario que amenazaba con desanclar expectativas, el Consejo de Gobierno emprendió a partir de 2024 un proceso de normalización que re-dujo los tipos en ocho ocasiones consecutivas de 25 puntos básicos, hasta situarlos en el 2 % en junio de 2025. Con ello, el BCE dio por concluida una etapa de política extraordinariamente restrictiva y abrió una fase de calibración fina, consciente de que la transmisión de sus decisiones se había vuelto más compleja y no lineal.

El giro estuvo motivado por una desinflación sostenida que devolvía la tasa general al entorno del 2 %, pero también por la constatación de que el impulso restrictivo acumulado empezaba a lastrar de manera visible la actividad. El crédito bancario al sector privado se había contraído durante cinco trimestres consecutivos, y las encuestas de préstamos señalaban un endurecimiento significativo de los criterios de concesión. A su vez, la inversión empresarial se frenaba y el consumo privado mostraba una recuperación débil, sostenida más por la mejora del poder adquisitivo que por el abaratamiento del crédito.

A medida que los efectos retardados de la subida de tipos de 2022–2023 se materializaban, el BCE fue modulando su diagnóstico: de un exceso de demanda pasó a un riesgo de estancamiento. La elasticidad de la inflación al tipo de interés se redujo, y los modelos internos comenzaron a reflejar una mayor sensibilidad de la actividad que de los precios. Esa asimetría justificó los recortes de 2024 y 2025. Pero los datos más recientes sugieren que el margen de maniobra se ha estrechado. El crédito bancario ha dejado de caer, el consumo repunta lentamente y los salarios nominales continúan creciendo por encima de la productividad. La inflación de servicios —más dependiente de la renta laboral— se mantiene por encima del objetivo y revela una rigidez que limita el alcance de nuevos estímulos.

Continuar reduciendo los tipos sería de escasa utilidad económica. El coste del dinero ha dejado de ser el principal freno de la actividad

En este contexto, continuar reduciendo los tipos sería de escasa utilidad económica. El coste del dinero ha dejado de ser el principal freno de la actividad, y la política monetaria adicional tendería a concentrar sus efectos en el ámbito financiero. Una relajación mayor podría debilitar los incentivos a la consolidación fiscal, aliviando artificialmente el servicio de la deuda pública justo cuando las reglas fiscales europeas vuelven a entrar en vigor. Al mismo tiempo, prolongar un entorno de financiación a coste reducido podría reactivar la búsqueda de rentabilidad con excesivo riesgo y reproducir las distorsiones de valoración observadas durante la etapa de expansión cuantitativa.

El BCE es consciente de ese dilema. Por ello, la pausa actual no responde a una indecisión, sino a una evaluación prudente de los riesgos simétricos: el de actuar demasiado poco frente a un posible repunte inflacionario, y el de actuar demasiado frente a una economía que apenas se sostiene sobre la demanda interna. En términos de equilibrio macrofinanciero, el 2 % del tipo de depósito parece hoy un punto de apoyo razonable: suficientemente bajo para evitar un enfriamiento adicional, pero no tan bajo como para deshacer la credibilidad ganada en los últimos dos años.

El nuevo centro de gravedad: la política del balance

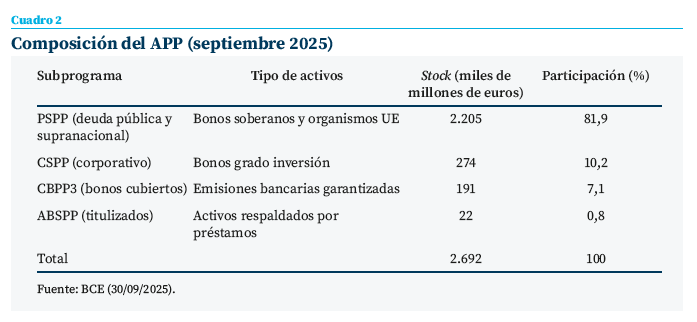

La estabilidad de los tipos no equivale a inacción. Desde 2023, el Banco Central Europeo ha desplazado el eje de su estrategia desde el precio del dinero hacia la gestión del balance, convirtiendo la reducción de la liquidez extraordinaria en su principal instrumento de normalización. El enfoque ha sido deliberadamente gradual: dejar vencer los bonos adquiridos bajo el Asset Purchase Programme (APP) y el Pandemic Emergency Purchase Programme (PEPP) sin reinvertir el principal, lo que permite absorber liquidez sin alterar bruscamente las condiciones de financiación.

El proceso ha supuesto un cambio de régimen operativo. Durante casi una década, la política monetaria europea descansó sobre la expansión del balance y la abundancia de reservas. Ahora, el BCE busca reintroducir escasez relativa en el sistema para restaurar el papel del tipo de depósito como referencia efectiva del mercado. Desde los máximos de 2022, el volumen total de activos adquiridos ha pasado de algo más de 3,2 billones de euros a 2,69 billones en septiembre de 2025, con un ritmo de reducción que ronda los 30.000 millones mensuales.

La retirada progresiva del BCE como comprador neto devuelve protagonismo a los inversores privados y revaloriza las primas de riesgo soberano

Este ajuste cuantitativo tiene implicaciones tanto financieras como fiscales. En el plano financiero, la retirada progresiva del BCE como comprador neto devuelve protagonismo a los inversores privados y revaloriza las primas de riesgo soberano, favoreciendo una asignación más eficiente del capital. En el plano fiscal, implica que los Estados deberán volver a financiarse plenamente en los mercados, sin el colchón implícito que ofrecían las reinversiones del banco central. Al mismo tiempo, la menor liquidez del sistema obliga a los bancos a gestionar más activamente su posición en reservas y colateral, lo que revitaliza el mercado interbancario tras años de letargo.

El BCE aplica una reducción pasiva: no reinvierte los vencimientos, pero evita las ventas activas que puedan tensionar los mercados. Esta estrategia minimiza dislocaciones, aunque prolonga la presencia del banco central en la deuda soberana. A medio plazo, el desmontaje del APP será la pieza central del retorno a un régimen de liquidez más escasa y tipos de mercado con mayor contenido informativo.

Por qué bajar más los tipos sería ineficaz… y potencialmente dañino

El actual nivel del 2 % en la facilidad de depósito no puede considerarse estrictamente neutral, pero sí representa un equilibrio transitorio entre el control de precios, la estabilidad financiera y la sostenibilidad de la deuda soberana. Es un punto de apoyo que permite mantener las expectativas de inflación ancladas sin asfixiar el crecimiento ni generar tensiones innecesarias en los mercados de deuda. Tras un ciclo de ocho recortes consecutivos, el BCE ha alcanzado un nivel de tipos en el que los efectos marginales de nuevas reducciones serían cada vez más débiles y, potencialmente, contraproducentes.

La razón es doble. Por un lado, la transmisión al crédito privado ha perdido sensibilidad: la demanda de financiación de las empresas depende hoy menos del coste financiero marginal y más de las perspectivas de rentabilidad y del grado de confianza en la recuperación. Los hogares, por su parte, ya han ajustado sus decisiones de gasto e hipoteca a los niveles actuales de tipos. Por tanto, un nuevo recorte difícilmente se traduciría en más inversión o consumo, pero sí en una reasignación de riesgos dentro del sistema financiero.

Con rentabilidades soberanas históricamente bajas, un descenso adicional en el coste de financiación aliviaría la carga de la deuda justo cuando la política fiscal debería orientarse a la consolidación

Por otro lado, el sector público se convertiría en el principal beneficiario de un eventual nuevo estímulo. Con rentabilidades soberanas históricamente bajas, un descenso adicional en el coste de financiación aliviaría la carga de la deuda justo cuando la política fiscal debería orientarse a la consolidación. Bajar los tipos en ese entorno equivaldría a subvencionar el endeudamiento público, retrasando los ajustes presupuestarios y erosionando la separación entre política monetaria y fiscal. Esa externalidad es particularmente delicada en una unión monetaria con 20 tesoros nacionales y una única autoridad monetaria.

Además, un entorno de tipos más bajos reabriría las distorsiones financieras que el BCE ha intentado corregir durante los últimos dos años. La búsqueda de rentabilidad en activos de mayor riesgo, la sobrevaloración de ciertos segmentos de deuda corporativa y la compresión artificial de los márgenes bancarios volverían a manifestarse. La experiencia del periodo 2016–2019 muestra que prolongar demasiado la política ultraexpansiva acaba reduciendo la eficiencia del canal bancario y generando dependencias estructurales difíciles de revertir.

El BCE es consciente de ese equilibrio delicado. La pausa actual refleja una evaluación prudente de los riesgos de moverse en cualquiera de los dos sentidos. Por un lado, seguir relajando los tipos podría generar riesgos de estabilidad más amplios que los beneficios macroeconómicos marginales. Por otro, mantener los tipos estables mientras los salarios y los servicios conservan cierta rigidez podría ser insuficiente para garantizar la convergencia definitiva hacia el objetivo del 2 %.

En ese contexto, un ajuste moderado al alza — si la inflación subyacente persiste o los costes laborales siguen acelerándose— no debe descartarse. Una subida simbólica reforzaría la credibilidad antiinflacionista del BCE sin deteriorar de forma significativa las condiciones de financiación ni amenazar la recuperación. En el fondo, la pausa no implica un sesgo bajista, sino la apertura de un margen de espera para decidir en qué dirección se encuentra el verdadero equilibrio de medio plazo. La normalización monetaria, más que una trayectoria lineal, se convierte así en un proceso de calibración continua, donde la prudencia es la forma más sofisticada de acción.

El 2 % como rango operativo y ancla de credibilidad

El 2 % se ha consolidado como el punto de referencia operativo de la nueva etapa de la política monetaria europea. A este nivel, los márgenes bancarios se han estabilizado y la transmisión de la política monetaria vuelve a apoyarse en canales convencionales, sin necesidad de medidas extraordinarias. El crédito al sector privado ha dejado de caer, pero no se ha reactivado de forma significativa, lo que sugiere que la política monetaria mantiene todavía un sesgo restrictivo leve pero eficaz.

Desde el punto de vista fiscal y financiero, el 2 % representa un punto de equilibrio frágil. Tipos más bajos volverían a incentivar el endeuda-miento público y debilitarían la disciplina presupuestaria justo cuando la política fiscal debe asumir un papel más restrictivo. Tipos más altos, en cambio, tensionarían las finanzas nacionales —sobre todo en la periferia— y podrían fragmentar la transmisión monetaria.

En conjunto, el nivel actual permite preservar la coherencia entre la estabilidad de precios, la sostenibilidad fiscal y la estabilidad financiera. No se trata de un tipo neutral, sino de un rango de compromiso, en el que el BCE puede mantener la convergencia de la inflación hacia el objetivo sin reabrir desequilibrios financieros ni fiscales. El desafío será determinar cuánto tiempo puede sostenerse este equilibrio sin que las inercias salariales o la rigidez del gasto público obliguen a un nuevo ajuste al alza.

Riesgos y asimetrías

La inflación subyacente muestra una resistencia mayor de la prevista, especialmente en el componente de servicios. Mientras los bienes industriales y la energía han moderado su avance gracias a la normalización de las cadenas de suministro y al ajuste de los precios mayoristas, el crecimiento de los salarios nominales —superior al 3 % interanual en la zona del euro— mantiene vivas las presiones internas sobre los precios. Este diferencial entre salarios y productividad sugiere que el proceso de desinflación podría haber alcanzado su fase final: la inflación ya no cae por efecto de los shocks de oferta, sino que depende de la moderación de la demanda y de la capacidad de las empresas para absorber costes sin trasladarlos a precios.

En paralelo, las rentabilidades de la deuda a largo plazo han repuntado ligeramente desde el verano. El bono alemán a diez años se mantiene en torno al 2,6 %, frente al 2,3 % de principios de año, mientras el bono italiano ronda el 4 %, ampliando de nuevo el diferencial norte-sur. Este movimiento refleja menos una pérdida de confianza en el BCE que una normalización del mercado de deuda tras la reducción del APP y la desaparición progresiva de su efecto ancla. La curva de tipos se ha empinado moderadamente, señal de que los inversores descuentan un equilibrio prolongado de tipos en el entorno actual, pero con un riesgo latente de repunte inflacionario si los salarios o el precio de la energía se enquistan.

El contexto global añade complejidad. Las tensiones geopolíticas persistentes introducen un sesgo alcista sobre los precios industriales y sobre la logística internacional. Aunque la inflación general se ha moderado hasta el 2 %, los factores estructurales que alimentaron su repunte en 2022 no han desaparecido del todo. En ese sentido, el BCE afronta un equilibrio inestable: una política demasiado laxa podría reactivar los focos de inflación importada, mientras que una excesivamente restrictiva podría agravar el deterioro del crédito y la inversión.

Por otro lado, el proceso de drenaje de liquidez está modificando las condiciones de funcionamiento del mercado monetario. Tras más de una década de abundancia de reservas, el Eurosistema se aproxima a un régimen de reservas escasas, donde la competencia por el colateral y las reservas remuneradas puede provocar episodios puntuales de volatilidad en los tipos interbancarios. El BCE trabaja ya en un rediseño técnico del marco operativo, ajustando el corredor de tipos y recalibrando las operaciones a plazo para evitar dislocaciones. En la práctica, la gestión de la liquidez se ha convertido en el nuevo instrumento de ajuste fino: un cambio estructural respecto al paradigma anterior basado en tipos y compras de activos.

Finalmente, las divergencias nacionales continúan condicionando la transmisión de la política monetaria. Las economías del norte —Alemania, Países Bajos, Austria—, con mayor peso de préstamos a tipo fijo y menor endeudamiento público, absorben mejor los cambios en los tipos oficiales. En contraste, las economías del sur —España, Italia, Portugal, Grecia—, donde predominan los créditos a tipo variable y el peso de la deuda pública es elevado, muestran una sensibilidad mucho mayor a cada ajuste. Esta heterogeneidad limita el margen de maniobra del BCE y obliga a una calibración extremadamente prudente. El banco central debe actuar con un equilibrio casi quirúrgico: suficientemente firme para preservar la credibilidad, pero lo bastante flexible para no fracturar la cohesión financiera de la zona del euro.

Perspectivas a medio plazo (2026–2028)

El escenario base contempla que los tipos oficiales del BCE se mantendrán estables durante buena parte de 2026, en torno al nivel actual de la tasa de depósito del 2 %, acompañado de una reducción gradual del volumen del programa de compras de activos (APP). Esta proyección responde a la convergencia de la inflación general hacia el 2 %, al crecimiento moderado de la zona del euro y al hecho de que la política monetaria ya ha realizado un ciclo significativo de recortes. En ese contexto, el BCE parece haber alcanzado un “punto de apoyo” operativo en el que una nueva bajada de tipos ofrecería una mejora marginal limitada, y por ello priorizaría consolidar la normalización del balance.

Sin embargo, el análisis de los riesgos sugiere que el próximo movimiento a medio plazo podría no ser a la baja. Si la inflación —y especialmente su componente subyacente— se estabiliza algo por encima del 2 % durante 2026, y si los salarios y los precios de los servicios mantienen una dinámica acelerada, el BCE podría considerar una subida moderada de tipos. Esta acción estaría orientada no tanto a castigar el crecimiento, sino a reforzar la credibilidad antiinflacionista: demostrar que la pausa no implica complacencia, sino vigilancia. Además, al subir, el coste financiero del endeudamiento público volvería a reflejar una prima de riesgo más realista, lo que ajustaría el incentivo fiscal hacia la consolidación y reduciría la dependencia de la política monetaria para sostener la financiación estatal.

En el extremo opuesto, si el escenario externo se deteriora —por ejemplo, un enfriamiento global, una caída más pronunciada del precio del petróleo o una fuerte desaceleración del comercio internacional—, la inflación podría situarse por debajo del objetivo del BCE. En ese caso, se abriría la puerta a un ajuste técnico a la baja de los tipos, aunque la institución parece hoy más inclinada a modular la velocidad de la reducción del balance que a recurrir a nuevos recortes de tasas. Esta preferencia responde al reconocimiento de que la transmisión monetaria es menos eficaz que en el pasado, y a que la política cuantitativa (balance) podría ofrecer mayor flexibilidad para relajar condiciones sin enviar señales de cambio de ciclo tan visibles como una caída de tipos.

El desafío principal para el BCE será entonces mantener un equilibrio entre tres objetivos simultáneos: la retirada ordenada del soporte cuantitativo (liquidez y cartera de activos), la preservación de unas condiciones de financiación homogéneas en toda la zona del euro, y la salvaguarda de la credibilidad de la política monetaria. En este sentido, la institución busca reconstruir un marco de política en el que el tipo de depósito vuelva a ser el instrumento principal de transmisión, y el balance —amplio durante la última década— recupere su papel de amortiguador secundario. Ese cambio de énfasis implica que el BCE está menos dispuesto a mover tipos como primera respuesta, y más preparado para utilizar mecanismos de liquidez y vencimientos de activos como palanca de ajuste.

Conclusión

El ciclo de ocho recortes ha cumplido su propósito esencial: contener la inflación sin quebrar la confianza en la moneda ni en la capacidad del BCE para gestionarla. Pero el margen para continuar bajando tipos se ha agotado. A partir de ahora, la estabilidad —o incluso un leve endurecimiento— se perfila como la vía más eficaz para consolidar la credibilidad del banco central y permitir que los mercados de deuda recuperen su función disciplinaria, perdida durante años de intervencionismo monetario.

El próximo capítulo de la política del BCE no se escribirá en los tipos de interés, sino en la gestión del balance. Su éxito dependerá de la habilidad para reducir la huella del banco central en los mercados sin erosionar el control sobre la inflación ni poner en riesgo la cohesión financiera de la eurozona. Si lo logra, el euro habrá dejado atrás la era de la excepcionalidad monetaria y recuperará un marco de normalidad en el que la estabilidad de precios, la prudencia fiscal y la autonomía del mercado vuelvan a sostenerse mutuamente.

Notas

* Funcas.

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España