Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Ángel Berges, Lucía Ibáñez, María Rodríguez*

Etiquetas

Gestión financiera, banca, emisión valores mayoristas de deuda

Dinámica emisora de la banca española en los mercados de deuda

La emisión de valores de renta fija en los mercados mayoristas se ha consolidado como una práctica habitual en la gestión financiera de las entidades bancarias, especialmente en los últimos años. Este dinamismo responde, fundamentalmente, a dos factores: por un lado, la retirada gradual del BCE como proveedor de liquidez a medio y largo plazo y el vencimiento de las distintas rondas de TLTRO lanzadas durante la pandemia; y por otro, la necesidad de cumplir con los requerimientos de MREL desde comienzos de 2024. En esa presencia recurrente como emisor, la banca española ha desarrollado una gestión muy ágil y proactiva, adecuando la distribución de instrumentos, emisores y vencimientos a las circunstancias del mercado en cada momento. El último quinquenio constituye un excelente laboratorio para analizar dicha proactividad al haber vislumbrado un ciclo completo de tipos de interés y de condiciones de emisión en los mercados mayoristas de deuda.

Presencia recurrente de la banca como emisor en los mercados de deuda

La emisión de valores de deuda en los mercados mayoristas viene siendo una práctica habitual y recurrente por parte de la banca española desde hace más de una década. Este proceso coincidió con la puesta en marcha del mecanismo único de supervisión, lo que supuso una recuperación de la credibilidad en los mercados mayoristas tras la severa crisis financiera que había provocado su cierre.

Esa presencia sistemática de la banca como emisor en los mercados de deuda ha favorecido el desarrollo de una gestión muy ágil y proactiva, adecuándose no solo a las necesidades derivadas de los calendarios regulatorios (en particular, la entrada en vigor gradual del Minimum Requirement of Own Funds and Elegible Liabilities o MREL, por sus siglas en inglés), sino también a las condiciones cambiantes del mercado. Todo ello se ha traducido en una adaptación continua de la combinación de instrumentos y vencimientos más apropiada, así como la incorporación de un mayor número de emisores, con una creciente participación de entidades de menor tamaño, en contraste con el predominio de las grandes entidades que tenía lugar en los primeros años de la Unión Bancaria.

Para evidenciar esa gestión proactiva y la capacidad de adaptación al mercado de la banca española, se toma como referencia el periodo 2020-2025, durante el cual se han sucedido tres fases diferenciadas que configuran un ciclo completo, tanto de los tipos de interés de referencia, como de las condiciones diferenciales aplicadas a la banca por los mercados.

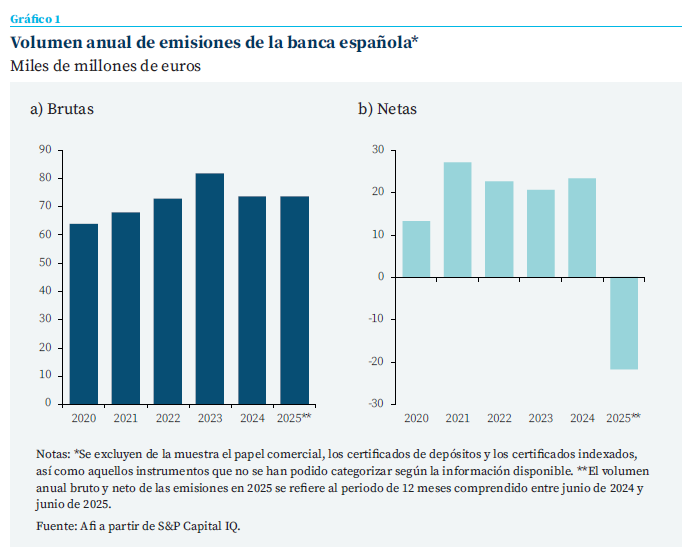

El gráfico 1a ilustra cómo la emisión de instrumentos de deuda por la banca española ha sido muy intensa en el periodo analizado, oscilando entre 64.000 y 82.000 millones, con el máximo volumen de emisión registrado en 20231. Ese volumen de emisiones brutas contrasta, en todo caso, con las emisiones netas, que son mucho más reducidas, en torno a 13.000-23.000 millones anuales, o incluso muestran un saldo negativo en el último periodo de doce meses (véase gráfico 1b). La marcada diferencia entre ambas magnitudes refleja el importante peso de los ven-cimientos y la activa política de refinanciación seguida por las entidades.

Esa gestión de la refinanciación es especialmente relevante en el caso de los denominados CoCo, o instrumentos de capital adicional (AT1). Dichos instrumentos no tienen vencimiento explícito, sino ventanas de amortización (call) por parte del emisor. El ejercicio de dicha amortización es considerado por los mercados como una señal muy positiva, en tanto en cuanto transmite la buena salud de la entidad emisora.

El elevado volumen de emisiones brutas en comparación con la emisión neta (aproximadamente una proporción de tres a uno) evidencia una actitud altamente proactiva por parte de las entidades

En todo caso, ya sea por el ejercicio de las call en los CoCo o por la renovación de otros instrumentos de deuda, bien por vencimiento natural o anticipado, el elevado volumen de emisiones brutas en comparación con la emisión neta (aproximadamente una proporción de tres a uno) evidencia una actitud altamente proactiva por parte de las entidades. Esta dinámica refleja una recurrencia en las apelaciones al mercado, lo que contribuye a mantener una línea permanente de oferta y liquidez, y, sobre todo, de exponerse de forma permanente al escrutinio del mercado.

Dinámica emisora: distribución por instrumentos, emisores y vencimientos

Esa presencia recurrente de la banca española como emisora en los mercados, en todo caso, presenta notables variaciones en cuanto al tipo de instrumentos emitidos, el plazo de emisión de estos, así como al perfil de las entidades que acuden al mercado.

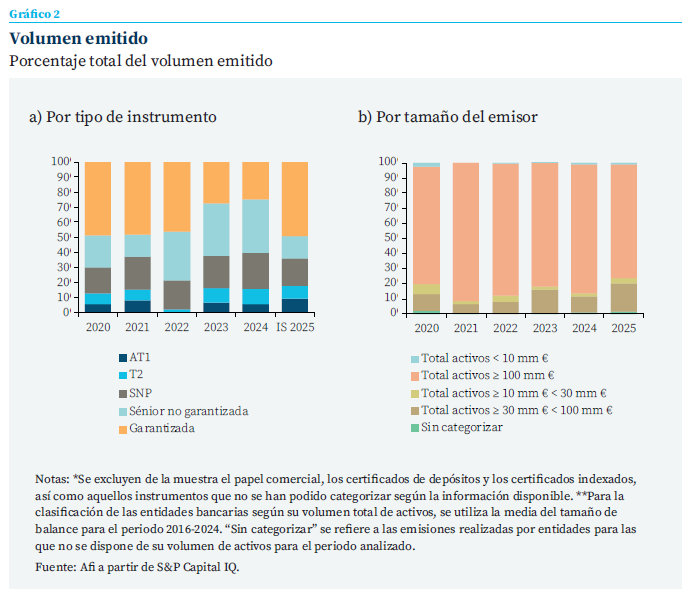

En términos de instrumentos, se ha pasado de una clara predominancia de las emisiones garantizadas, que representaban alrededor del 75 % en los primeros años de la Unión Bancaria y el 50 % en el periodo 2020-2022, a una mayor concentración en instrumentos no garantizados. En 2024, las emisiones garantizadas apenas suponían ya el 25 % del total (véase gráfico 2). Esta transición ha estado motivada por la necesidad de las entidades de emitir instrumentos elegibles para MREL), requisito de obligado cumplimiento2 para las entidades de crédito europeas a partir del 1 de enero de 2024.

Atendiendo a otros tipos de instrumento, se observa una reducción significativa en la proporción de instrumentos híbridos o de mayor subordinación (AT1 y Tier 2) durante 2022, coincidiendo con el inicio del ciclo de subidas de tipos de interés. Este entorno encareció el coste de emisión de estos instrumentos, para los que los inversores exigen un mayor cupón en compensación del mayor riesgo asumido, derivado de su menor grado de protección y de su función de absorción de pérdidas. Tras el episodio de crisis vinculados a Credit Suisse y otros bancos regionales estadounidenses en marzo de 2023, los mercados de deuda de estos instrumentos subordinados (AT1 y Tier 2) se vieron inicialmente afectados, pero el mercado mostró una reapertura progresiva que se consolidó durante el 2024, cuando el volumen emitido de instrumentos AT1 representó el 3 % del total de volumen emitido, y el 15 % en el caso de los instrumentos Tier 2. El primer semestre de 2025 ha estado caracterizado por un incremento del volumen de emisión de instrumentos AT1, que crecieron un 16 % interanual, aumentando su peso sobre el total emitido hasta el 6 % (véase gráfico 2a).

En términos de emisores, en los últimos años se aprecia una incorporación progresiva de entida-des de menor tamaño, especialmente de ban-cos medianos (balance entre 30.000 y 100.000 millones de euros). Esta tendencia se consolida durante la primera mitad de 2025, cuando las en-tidades de tamaño mediano concentraban el 19 % del volumen emitido, y el conjunto de entidades con un balance inferior a 100.000 millones de euros el 25 % del total emitido (véase gráfico 2b).

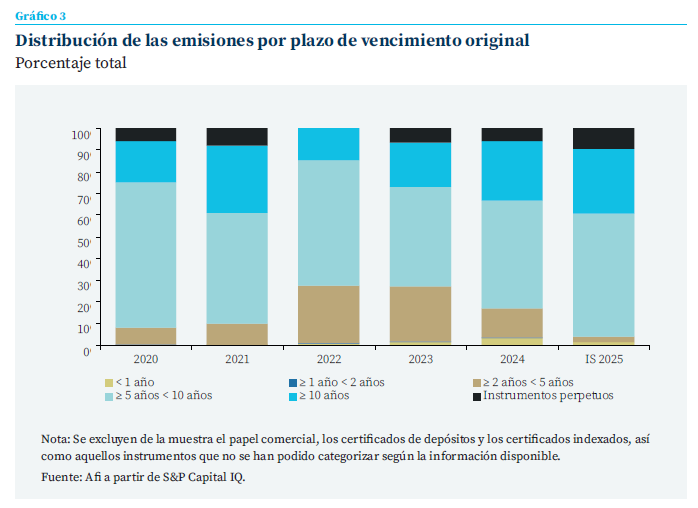

Si se analizan las emisiones según su plazo de vencimiento original, se observa que, durante los años 2022 y 2023, se redujo el peso de los instrumentos con plazos más largos (≥ 5 años) respecto a 2020, en paralelo a un aumento de la proporción de las emisiones con plazo más corto (≥ 2 años > 5 años), en un contexto de subidas que llevó a las entidades a tratar de minimizar los costes de financiación (véase gráfico 3). Con la moderación de los costes de financiación observada en 2024, esta tendencia se revirtió, registrándose un incremento en la proporción de emisiones con vencimiento igual o superior a 5 años.

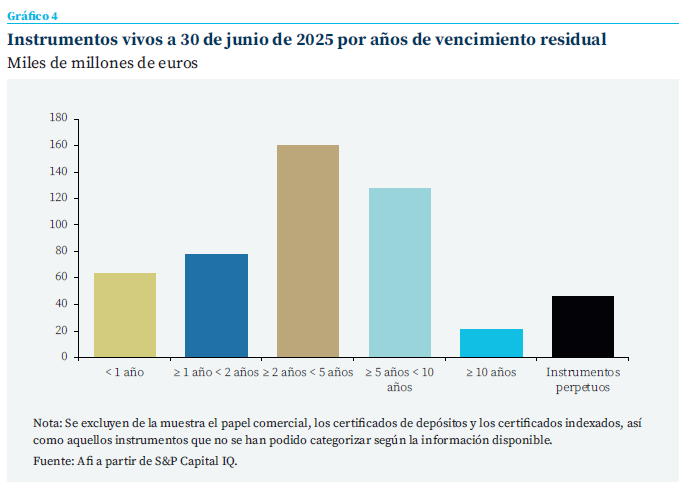

Durante el primer semestre de 2025, esta preferencia por plazos más largos se intensifica, en consonancia con unos tipos de emisión contenidos y sin especial presión en los tramos largos. En particular, aumenta el peso de los instrumentos con vencimientos entre 5 y 10 años, así como de los iguales o superiores a 10 años, y se observa un repunte en las emisiones perpetuas. En paralelo, disminuye la emisión de instrumentos con vencimientos entre 2 y 5 años y, en menor medida, de los inferiores a un año. Esta evolución sugiere que las entidades están aprovechando las condiciones favorables de financiación para asegurar costes en el largo plazo, en un contexto de incertidumbre geopolítica y comercial que podría tensionar las curvas de tipos. Este comportamiento también puede vincularse a una estrategia de gestión de la estructura de financiación, especialmente en un contexto en el que el 61 % del volumen vivo vence en los próximos cinco años y el 87 % lo hace antes de 2035, lo que incrementa las necesidades de refinanciación a medio plazo (véase gráfico 4).

Coste de emisión: reducción de diferenciales

En relación con los costes de financiación, estos guardan una elevada correlación con la evolución de los tipos de referencia (interbancario en el corto plazo y mercados de deuda pública en el largo plazo), de tal manera que han seguido una senda cíclica: muy reducidos en 2020-2021, notablemente superiores en 2022-2023, y nuevamente reduciéndose en 2024-2025.

En todo caso, más allá de esa evolución asociada a los tipos de referencia, merece la pena resaltar la reducción de diferenciales que se ha producido en una triple dimensión: frente a la deuda soberana, frente a la deuda garantizada y, por último, entre emisores de menor y mayor tamaño.

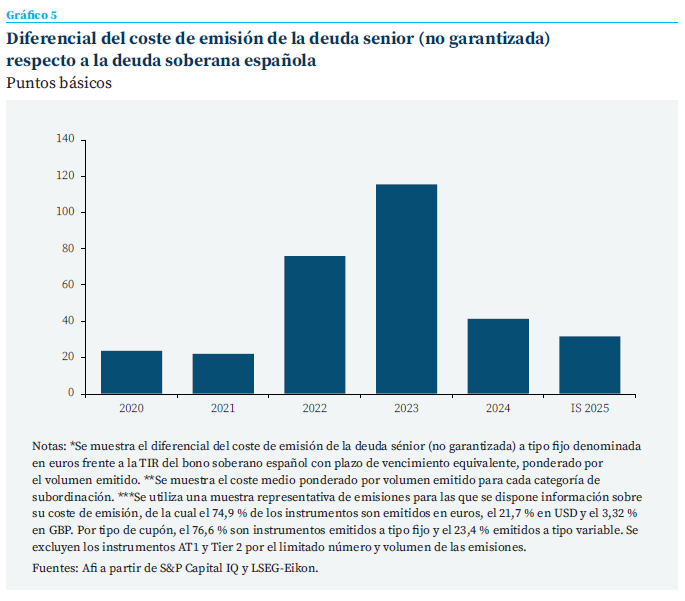

El diferencial bancario (representado por la deuda no garantizada) frente a la deuda soberana española ha registrado una notable reducción desde el 2024

En primer lugar, el diferencial bancario (representado por la deuda no garantizada) frente a la deuda soberana española ha registrado una notable reducción desde el 2024, situándose en torno a los 30 puntos básicos durante el primer semestre de 2025, lo que supone una reducción de 84 puntos básicos respecto a 2023 (véase gráfico 5).

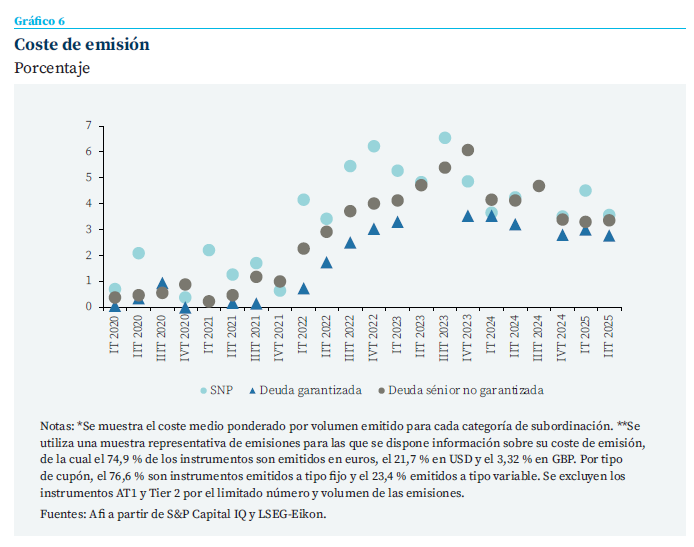

En segundo lugar, dentro de la deuda emitida por las entidades bancarias, se ha producido una notable reducción en el diferencial entre emisiones garantizadas y no garantizadas (véase gráfico 6), reflejando una recuperación evidente de la confianza en la solvencia y calidad crediticia de la banca española.

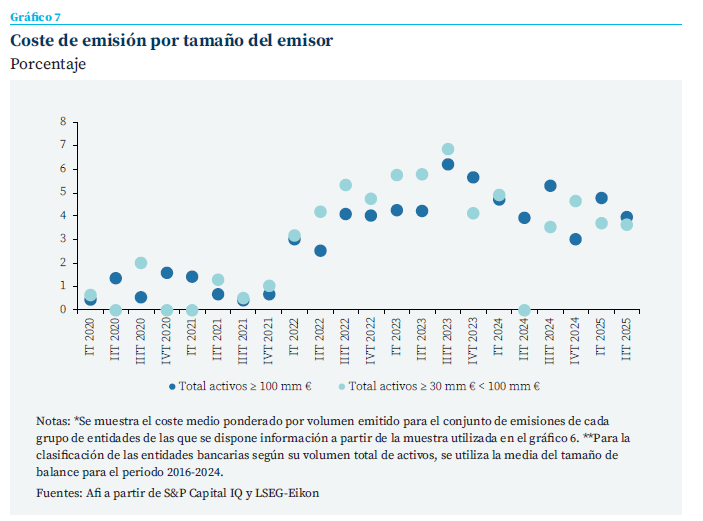

Esa mejora en la percepción del riesgo bancario en los mercados de deuda, por otra parte, se ha extendido a un creciente número de entidades, especialmente aquellas con un tamaño de balance inferior. Como puede comprobarse en el gráfico 7, el diferencial de coste de emisión entre entidades de mayor tamaño (balance superior a 100.000 millones de euros) y las de tamaño mediano (30.000 y 100.000 millones de euros), que alcanzaron máximos en el periodo de tipos más elevados, se ha corregido notablemente, ilustrando que esa mejora en la percepción del riesgo bancario ha sido muy generalizada entre todo tipo de entidades.

Conclusión

Aunque con variaciones en cuanto a instrumentos emitidos, plazos de emisión, y tamaño de emisores, la banca española ha mantenido durante el último quinquenio una presencia significativa y recurrente como emisora en los mercados mayoristas de deuda, con volúmenes de emisión brutos muy elevados que triplicaban las emisiones netas. Esa recurrencia, junto con la exposición constante al escrutinio del mercado (y sumada a la sólida mejora de los fundamentos de la banca española), ha contribuido, sin duda, a la acogida favorable de estas emisiones. Todo ello se ha traducido en una reducción de diferenciales en una triple dimensión: en primer lugar, de la banca en conjunto frente a la deuda pública; en segundo lugar, de los instrumentos no garantizados frente a los garantizados; y finalmente, de los emisores de dimensión mediana frente a los de mayor dimensión.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

1 Conviene precisar que las cifras correspondientes a 2025 se refieren al periodo de doce meses comprendido entre junio de 2024 y junio de 2025, con el fin de mantener un horizonte homogéneo de comparación.

2 A excepción de limitados casos en base al artículo 12, párrafos 1 y 7 del Reglamento (UE) n.º 806/2014.

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España