Tipos de interés al alza: efectos iniciales sobre el crédito

Fecha: noviembre 2022

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Crédito, Tipos de interés, Condiciones de financiación, Situación bancaria

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

La elevación de los tipos de interés está imponiendo un aumento considerable de los costes de financiación en un espacio reducido de tiempo. Hogares y empresas afrontan con dificultad esta situación no solo porque supone un endurecimiento de las condiciones financieras, sino porque se produce tras un período muy prolongado de excepcionalidad financiera e inflacionaria. En España, el crédito se ha desacelerado tras los esfuerzos realizados durante la pandemia en apoyo al sector privado, principalmente empresarial. La subida de tipos de interés ya se deja notar en una cierta retracción de la financiación, singularmente en el segmento de la vivienda. Los tipos medios aplicados en España estaban en agosto por debajo del promedio europeo en crédito al consumo a un año (4,16 %) y por encima (7,39 %) en el de hasta cinco años. En el segmento hipotecario, el tipo promedio aplicado (2,03 %) es de los más bajos de la eurozona, solo por detrás, entre los países de mayor tamaño, de Francia (1,58 %). En cuanto a la financiación a empresas, el comportamiento es más desigual. Tras el notable avance de 2020 por las ayudas y avales del ICO, el crecimiento se ha moderado de forma muy considerable y con cierta volatilidad.

Crédito, canales de transmisión monetaria y situación financiera

Tras más de una década con tipos de interés ultrarreducidos o negativos, los agentes económicos se enfrentan a un ajuste –que se puede entender como “normalización” tras años de una situación extraordinaria– acelerado en los mismos, inducido principalmente por los bancos centrales a ambos lados del Atlántico como respuesta a la inflación. Los mercados de crédito son parte fundamental de estos cambios, en la medida en que constituyen uno de los principales canales de transmisión de la política monetaria. No obstante, hay que tener en cuenta que muchos hogares y empresas afrontan con dificultad esta situación no solo porque supone un endurecimiento de las condiciones financieras, sino porque se produce tras un período muy prolongado de excepcionalidad financiera e inflacionaria. También hay que tener en cuenta que los mercados de crédito no tratan de “enfriarse” como respuesta a un auge o a sesgos de comportamiento que puedan aupar una burbuja en mercados como el inmobiliario –como sucedió durante la crisis financiera–, sino como una parte de la financiación que impulsa el consumo y la inversión y, por lo tanto, afecta a parte del aumento de precios. Otra parte, no obstante, está algo más alejada del alcance de los bancos centrales, principalmente la que se refiere a la inflación inducida por el alza de los costes energéticos.

Este difícil contexto induce a los bancos centrales a actuar con los tipos de interés sobre la financiación y el consumo a través de un canal más sutil en su definición, pero potente en sus implicaciones: el de las expectativas. Como sugería el economista jefe del Banco Central Europeo, Philip Lane (2022), en una intervención pública el pasado 11 de octubre de 2022, la reducción de la inflación es un proceso complicado que requiere la comprensión de varios vínculos: i) el vínculo entre los instrumentos de política monetaria (incluidos los tipos de interés) y la situación financiera ii) el vínculo entre las condiciones financieras y la situación económica; y iii) el vínculo entre la situación económica y las presiones inflacionarias. Como indica Lane “si las expectativas de inflación están ampliamente ancladas, la política monetaria debe garantizar que las expectativas permanezcan ancladas para que sea efectiva, pero si las expectativas de inflación se desanclan (o corren un grave riesgo de desanclarse), la política monetaria debe ajustarse para asegurar que las expectativas de inflación se vuelvan a anclar”. Reconocía, además, que el hecho de que los tipos hayan permanecido reducidos durante tanto tiempo podría causar efectos asimétricos en unos mercados financieros poco acostumbrados ya a estos cambios.

Sin duda, no se trata de una situación sencilla ni en la eurozona ni en otras jurisdicciones. El Fondo Monetario Internacional publicaba en octubre su Informe sobre la Estabilidad Financiera Mundial y sugería que los tipos de interés y los precios de los activos de riesgo vienen comportándose de forma extremadamente volátil en los últimos meses. Con las subidas de tipos de interés de la Reserva Federal y del Banco Central Europeo, entre otros, las inversiones de mayor riesgo y los bonos soberanos de países emergentes han registrado pérdidas significativas, al tiempo que otras inversiones como los criptoactivos también han experimentado pérdidas y una volatilidad extrema.

Los bancos de la eurozona están en una situación de solvencia y estabilidad financiera mucho más estables que las que se daban en 2008. Los mercados de crédito venían recuperándose, pero estaban lejos de una situación de “auge” o crecimiento excesivo.

En lo que se refiere a los mercados de crédito el FMI señala que “a medida que los bancos centrales endurecen sustancialmente la política monetaria, los costos de financiación al alza y las condiciones más duras para los préstamos, unidos a las valoraciones excesivas tras años de subidas de precios, podrían afectar negativamente a los mercados hipotecarios y de vivienda. En el peor de los casos, el descenso de los precios inmobiliarios reales podría ser significativo” (FMI, 2022).

Sea como fuere, conviene diferenciar el comportamiento financiero a escala internacional. En el caso de la eurozona, los bancos están en una situación de solvencia y estabilidad financiera mucho más estables que las que se daban en 2008. Asimismo, los mercados de crédito venían recuperándose, pero estaban lejos de una situación de “auge” o crecimiento excesivo. En todo caso, como se señala en este artículo, existen algunas diferencias significativas dentro de la zona del euro en el comportamiento del crédito ante los aumentos de tipos de interés que merecen ser reseñadas.

Crédito y tipos de interés en la eurozona

La situación financiera en la eurozona está caracterizada por un incremento significativo de los tipos de interés, tanto oficiales como del mercado interbancario. En el primer caso, el BCE, en su reunión del 27 de octubre de 2022 decidió subir los tipos de interés oficiales en 75 puntos básicos. Señalaba la autoridad monetaria que “con esta tercera importante subida consecutiva de los tipos oficiales, el Consejo de Gobierno ha logrado un avance considerable en la reversión de la orientación acomodaticia de la política monetaria” y que se “prevé seguir incrementando los tipos de interés para asegurar el retorno oportuno de la inflación a su objetivo del 2 % a medio plazo” (BCE, 2022).

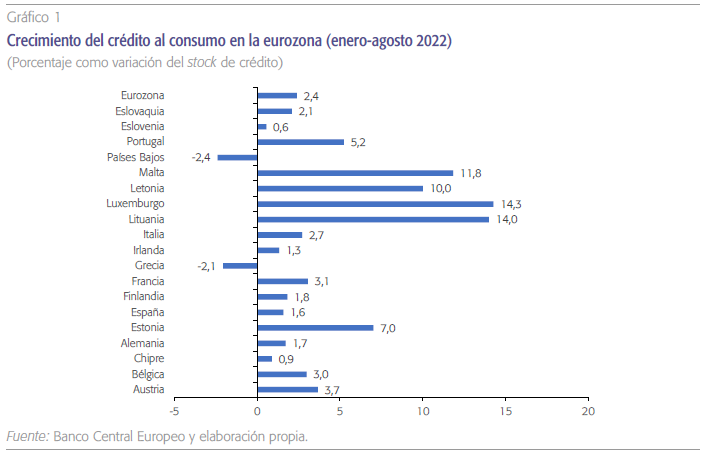

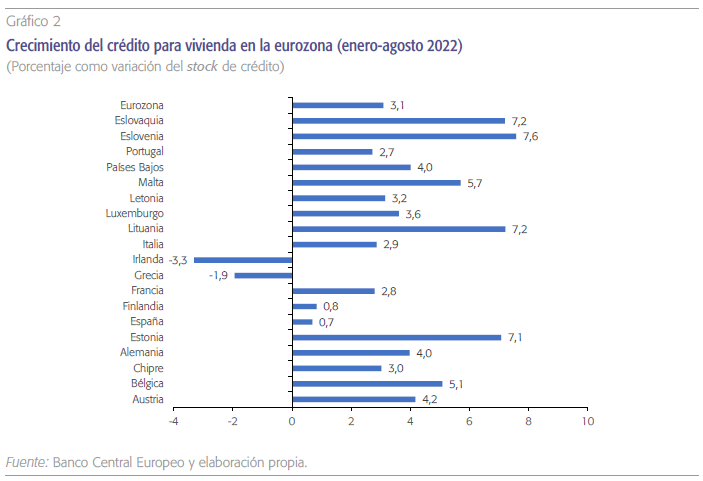

En cuanto al euríbor, su referencia a doce meses llegaba ya prácticamente al 3 % a finales de octubre y continuaba al alza. Esto supone un incremento importante de los costes financieros, teniendo en cuenta que a principios de año se encontraba en el -0,5 %. Uno de los mecanismos financieros en los que el endurecimiento de los tipos de interés se manifiesta de forma más rápida es el crédito al consumo. Según se muestra en el gráfico 1, desde comienzos de 2020 hasta el mes de agosto (último dato disponible), la financiación al consumo avanzó un 2,4 % acumulado en la eurozona. En esos ocho meses, sin embargo, este crecimiento ha sido heterogéneo. Así, mientras que en países como Malta, Luxemburgo, Letonia o Lituania el avance ha sido superior a los dos dígitos, en otros como Países Bajos o Grecia se ha producido un descenso del entorno del 2 %. En España, donde el crédito al consumo venía creciendo de forma considerable, la variación fue del 1,6 % en el mismo período, muy similar a la de Alemania (1,7 %), mientras que en otros grandes países como Italia (2,7 %) o Francia (3,1 %) ha estado algo por encima del promedio de la eurozona. Sin embargo, por su volumen y significación en el presupuesto y pl nificación de los hogares, la mayor parte de los análisis tratan de determinar cómo la subida de tipos de interés durante 2022 está afectando al crédito hipotecario. Los datos del BCE sugieren que entre enero y agosto de este año la financiación destinada a vivienda ha aumentado un 3,1 % en la eurozona (gráfico 2).

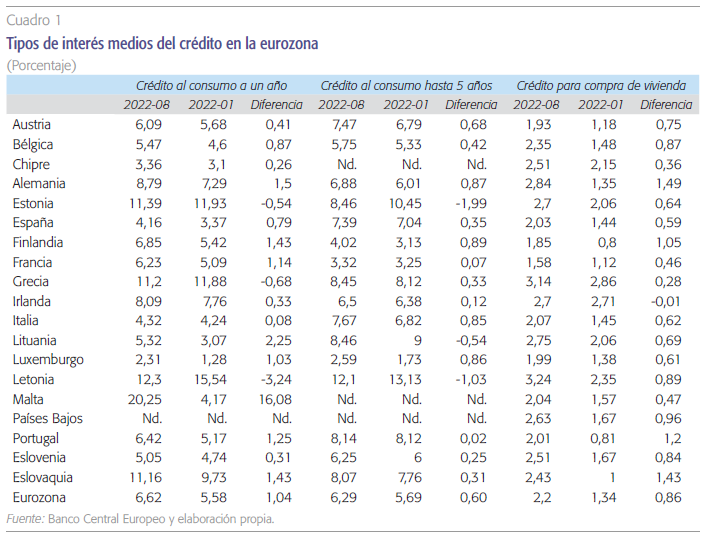

En el segmento hipotecario el tipo promedio aplicado en España es de los más bajos de la eurozona (2,03 %), solo por detrás, entre los países de mayor tamaño, de Francia (1,53 %).

En el gráfico 2 también se observan variaciones muy heterogéneas en el stock de crédito a vivienda. Así, en Eslovaquia, Eslovenia y Estonia el crecimiento acumulado en los primeros ocho meses del año fue superior al 7 %. Otros países han registrado variaciones negativas, como Irlanda (-3,3 %) o Grecia (-1,9 %). En España, el avance de la financiación a vivienda ha sido moderado (0,7 %) en comparación con países como Alemania (4 %), Italia (2,9 %) o Francia (2,8 %).

Aun cuando la UE cuenta con un mercado financiero único, las condiciones de financiación no son homogéneas por diferentes factores. En lo que se refiere a los tipos de interés del crédito, estas diferencias se constatan en la información aportada por el Banco Central Europeo (cuadro 1). En financiación al consumo a un año, el tipo medio de la eurozona ha aumentado 1,04 puntos porcentuales (pp) desde el 5,58 % de enero al 6,62 % de agosto de 2022. El tipo medio en crédito al consumo hasta cinco años, ha aumentado 0,6 pp pasando hasta el 6,29 %. Finalmente, en financiación para vivienda el tipo medio es del 2,2 % en agosto, aumentando 0,86 pp desde enero. Los tipos medios aplicados en España estaban por debajo del promedio europeo en agosto en crédito al consumo a un año (4,16 %) y por encima (7,39 %) en el de hasta cinco años. En el segmento hipotecario, el tipo promedio aplicado es de los más bajos de la eurozona, solo por detrás, entre los países de mayor tamaño, de Francia (1,53 %). En los ochos primeros meses del año, el incremento fue de 0,59 puntos porcentuales.

Situación bancaria y condiciones de financiación en España

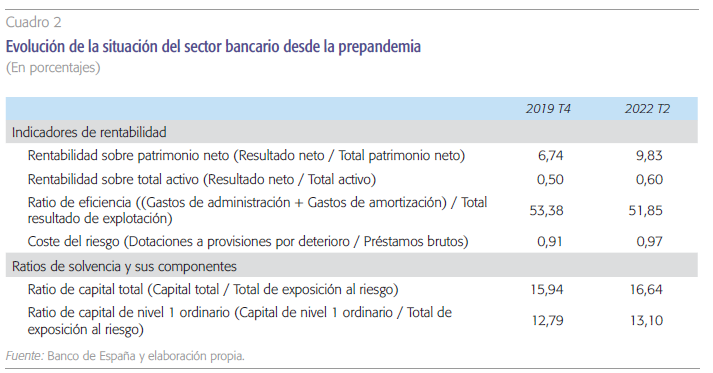

Las condiciones de financiación dependen de la demanda y la oferta. La primera sigue algo retraída tras el impulso pospandemia, ante las nuevas incertidumbres económicas que han surgido con los conflictos geopolíticos y la inflación. La segunda está en una situación algo mejor que justo antes de afrontar la pandemia, pero existen riesgos –fundamentalmente por la relación entre incertidumbre económica, actividad bancaria y morosidad– que llaman a la cautela. En todo caso, los últimos indicadores ofrecidos por el Banco de España, a partir de la información de los estados individuales de supervisión (cuadro 2), sugieren que la rentabilidad sobre patrimonio neto ha avanzado desde el 6,74 % en el último trimestre de 2019 hasta el 9,83 % en el segundo trimestre de 2022. También la rentabilidad sobre el activo (0,50 % a 0,60 %), aunque permanece en cotas aún modes- tas. La ratio de eficiencia ha mejorado, desde el 53,38 % al 51,85 %. Por otro lado, los bancos españoles siguen mejorando su solvencia, con las ratios de capital al alza por la presión regulatoria y de mercado, llegando ya la de recursos propios de primera categoría al 13,10 %.

A pesar de esta situación, las condiciones de demanda no parecen óptimas y el crédito, aunque avanza, lo hace de forma muy moderada. Así lo revelan los datos de flujos de financiación al sector privado (cuadro 3). El crédito a hogares ya había avanzado por encima del 1 % interanual durante 2021 y en los primeros meses de 2022 llegó incluso al 1,7 %, pero las nuevas incertidumbres han propiciado una nueva fase de moderación, con una variación interanual del 1,2 % en agosto, último dato disponible. La mayor parte del avance se debe al crédito al consumo que, a pesar de haberse desacelerado notablemente, mostraba en agosto un crecimiento interanual del 4,6 %, mientras que en el segmento de vivienda era del 1,9 %.

En cuanto a la financiación a empresas, el comportamiento es más desigual. Tras el notable avance de 2020 por las ayudas y avales del ICO durante la pandemia, con una variación interanual del 6,3 %, el crecimiento se ha moderado de forma muy considerable y con cierta volatilidad, contrastando la caída del 0,2 % de junio con el avance del 2 % de agosto.

Conclusiones

La elevación de los tipos de interés está imponiendo un aumento significativo de los costes de financiación en un espacio reducido de tiempo. En este artículo se muestra esta evolución tanto en la perspectiva de la eurozona como en el caso particular de España, con varias conclusiones destacables:

- Se están produciendo subidas de tipos en pocos meses que, en una normalización financiera más ortodoxa, se hubieran producido en un periodo de tiempo más prolongado. Aun así, las condiciones existentes son aún de costes moderados en una perspectiva histórica. No obstante, el contraste con los años anteriores desde la crisis financiera hace que este aumento parezca algo chocante.

- Los tipos de interés en las principales operaciones crediticias son bastante heterogéneos en la eurozona y en España se sitúan en el promedio. En general, con la subida de tipos se ha producido una desaceleración del crédito, sobre todo en el segmento del consumo.

- En España, las entidades financieras están mejorando sus beneficios y solvencia, pero la rentabilidad continúa en registros muy moderados. El crédito se ha desacelerado tras los esfuerzos realizados durante la pandemia en el apoyo al sector privado, principalmente empresarial. La subida de tipos de interés ya se deja notar en una cierta retracción de la financiación, singularmente en el segmento de la vivienda.

Referencias

BCE (2022). Monetary policy decisions, 27 October 2022. https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp221027~df1d778b84.en.html

FMI (2022). Informe sobre la estabilidad financiera mundial. Octubre 2022. https://www.imf.org/es/Publications/GFSR/Issues/2022/10/11/global-financial-stability-report-october-2022

Lane, P. (2022). The transmission of monetary policy. European Central Bank. 11 October 2022. https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp221011~5062b44330.en.html

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.