Riesgo climático en mercados inmobiliarios. Evidencia desde La Manga

Fecha: septiembre 2022

Rajdeep Chakraborti* y Pedro Gete**

Mercado inmobiliario, Nivel del mar, La Manga, Alquiler de viviendas, Precios de la vivienda, Venta de viviendas

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

¿Cuándo y cuánto va a afectar la subida del nivel del mar a los mercados inmobiliarios? La literatura académica presenta una notable heterogeneidad de resultados sobre cómo pueden reaccionar los mercados inmobiliarios ante el cambio climático. Este artículo discute un reciente trabajo de los autores en el que se analiza el mercado inmobiliario de La Manga en 2014-2015 tras la publicación de un alarmante informe de Greenpeace, ampliamente citado en las noticias locales y que pronosticaba severas consecuencias para la región. El informe causó una caída inmediata y persistente de entre el 5 % y el 10 % en los precios de la vivienda, pero no tuvo ningún efecto sobre los alquileres. Hubo efectos indirectos positivos en ubicaciones vecinas, como si los mercados valorasen movimientos futuros de la población hacia áreas seguras. Las ventas de viviendas no se vieron afectadas: los compradores adquieren propiedades que se podrían inundar cuando los precios son suficientemente bajos.

El aumento del nivel del mar es un riesgo físico importante asociado con el cambio climático. La evidencia sugiere que ya está pasando, de momento con consecuencias en su mayoría aún no dramáticas. Pero las previsiones apuntan a que la subida del nivel del mar se va a acelerar y empeorar. ¿Cuándo y cómo van a reaccionar los mercados inmobiliarios al aumento del nivel del mar? Hay una activa literatura académica estudiando estas preguntas, pero no hay consenso. Por ejemplo, usando datos de EE. UU. Bernstein, Gustafson y Lewis (2019) y Giglio, Kelly y Stroebel (2021) muestran que la exposición al riesgo de inundaciones, o las menciones a riesgos climáticos, reducen los precios de las propiedades. Sin embargo, Keys y Mulder (2020) muestran una relación positiva entre riesgo climático y precios de la vivienda para 2013-2018. Y Murfin y Spiegel (2020) no encuentran ningún impacto del riesgo de inundaciones en los precios de las propiedades costeras. Dada esta heterogeneidad de resultados, se puede decir que no hay acuerdo en la literatura académica sobre cómo los mercados inmobiliarios van a reaccionar al riesgo climático.

La falta de consenso académico puede deberse a que los estudios anteriores no comparan situaciones en que el mercado inmobiliario tenga claras las consecuencias de la subida del nivel del mar. Para remediar este problema, Chakraborti, Gete y Martínez (2022) analizan un experimento natural en España donde las expectativas están muy claras: los efectos de los informes de Greenpeace sobre La Manga.

La Manga es una lengua de tierra costera arenosa a ras de mar. Es un popular destino turístico con un activo mercado inmobiliario. Para concienciar sobre el cambio climático en España, Greenpeace ha centrado varias campañas en esta zona geográfica. En 2007 publicó un primer informe con fotos modificadas de La Manga con solo las secciones superiores de los hoteles y edificios emergiendo del mar. Este informe generó mucha alarma en la zona. Las inmobiliarias de La Manga demandaron a Greenpeace alegando que el informe provocó la caída en picado del precio de la vivienda1. Años después, en el Día de la Tierra de 2014 (22 de abril), Greenpeace publicó otro impactante informe que resaltaba que La Manga acabaría sumergida en un futuro no muy lejano. Este segundo informe también fue ampliamente difundido en la prensa local y generó mucha controversia2.

A los informes de Greenpeace sobre La Manga se les puede considerar como shocks inesperados a las expectativas de subida del nivel del mar. Chakraborti, Gete y Martínez (2022) usan técnicas econométricas de diferencias en diferencias para analizar cómo dichos informes afectan al mercado inmobiliario. Los datos provienen del portal inmobiliario Idealista y cubren el periodo del informe de 2014.

Chakraborti, Gete y Martínez (2022) definen un grupo afectado por el informe de Greenpeace (“grupo de tratamiento”) y lo comparan con grupos no afectados, también llamados “grupos de control”. El grupo de tratamiento son los precios inmobiliarios en La Manga. Los grupos de control son los precios de alquileres en La Manga y zonas geográficas similares que, o están más elevadas, o no aparecen en el informe3. La mayoría de los alquileres en La Manga son de corto plazo, con lo que no están expuestos a subidas del nivel del mar que van a tardar décadas en producirse.

Chakraborti, Gete y Martínez (2022) verifican que los grupos de tratamiento y control cumplen el supuesto de tendencias paralelas, necesario para aplicar técnicas de diferencias en diferencias. Esto es, los grupos de control y de tratamiento no difieren en las variables clave hasta la publicación del informe de Greenpeace. Además, controlan por efectos fijos y por factores alternativos que pueden afectar a los precios inmobiliarios. Estas técnicas econométricas permiten medir con fiabilidad cómo los informes de Greenpeace afectan a La Manga respecto a los grupos de control. Estos grupos de control absorben otros posibles shocks que podrían afectar al mercado inmobiliario.

Chakraborti, Gete y Martínez (2022) concluyen que los precios inmobiliarios indudablemente bajan cuando los mercados tienen expectativas claras sobre las consecuencias negativas de la subida del nivel del mar. Independientemente del grupo del control que se tome, los precios en La Manga caen entre un 5 % y un 10 % tras la publicación del informe de Greenpeace de 2014. La concienciación sobre los riesgos climáticos parece ser el factor clave que determina la reacción de los precios ante las amenazas climáticas.

Los alquileres de viviendas, en cambio, no se ven afectados. Este resultado es lo que esperaríamos de un shock a largo plazo en un activo. Los precios de activo reaccionan, pero los precios del flujo del con- sumo actual (esto es, los alquileres) no se ven afectados, ya que los inquilinos no están preocupados por los riesgos climáticos lejanos.

Los precios se mantienen estables en el grupo de control costero, pero aumentan en las localidades vecinas. Esto sugiere que los mercados anticipan movimientos futuros de población hacia áreas seguras.

Chakraborti, Gete y Martínez (2022) no encuentran resultados significativos en la venta de viviendas. Por lo tanto, parece que los compradores aceptan correr el riesgo del aumento del nivel del mar si pueden comprar propiedades a precios más bajos. Es muy posible que el tipo de compradores cambie, por ejemplo, a inversores diversificados, o hacia personas de mayor edad, pero esto es algo que exige futuras investigaciones.

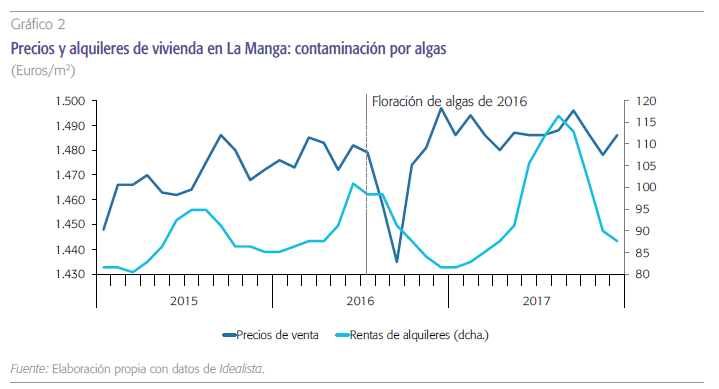

Para confirmar la solidez de los resultados anteriores, Chakraborti, Gete y Martínez (2022) comparan el impacto del informe de Greenpeace de 2014 con la contaminación por algas que afectó a La Manga en 2016. Garcia-Lorenzo et al. (2021) y Banco de España (2021) estudian este otro shock. La contaminación por algas es un tipo diferente de shock porque es un shock presente, no futuro. Por lo tanto, afecta de inmediato tanto a los propietarios como a los inquilinos. Esperaríamos que la proliferación de algas, al ser un shock transitorio, aumente la relación precio-alquiler, ya que las rentas deberían caer más que los precios. Este es justo el resultado opuesto que por la subida del nivel del mar. Esto es exactamente lo que Chakraborti, Gete y Martínez (2022) encuentran. La proliferación de algas provocó una caída tanto de las rentas (un 12,5 %) como de los precios (un 3 %). La relación precio-alquiler aumentó. Por lo tanto, las dinámicas de la relación precio-alquiler permiten entender el tipo de shock que afecta al mercado. Además, apoyan la validez del estudio de Chakraborti, Gete y Martínez. (2022) sobre los informes de Greenpeace para La Manga.

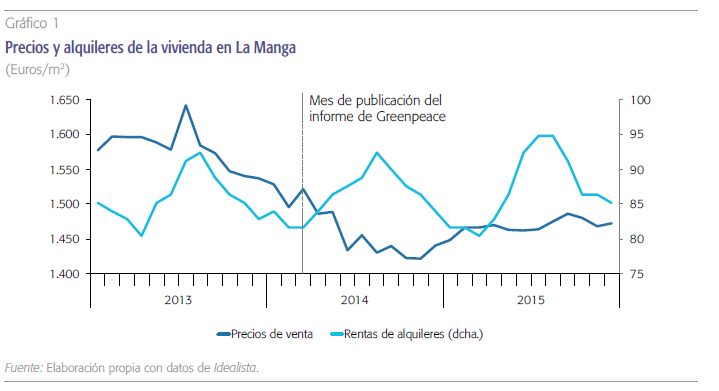

Precios y alquileres de vivienda en La Manga

Chakraborti, Gete y Martínez (2022) analizan datos mensuales de compraventas y alquileres de vivienda en Idealista, la plataforma inmobiliaria líder en España. Los datos son precios listados online en la plataforma. Por lo tanto, pueden diferir un poco de los valores que se realizan las transacciones. Se centran en el periodo de 2013 a 2015, porque el informe de Greenpeace se publicó en 22 de abril de 2014. Durante este periodo aún no había llegado la contaminación por algas que asoló La Manga desde 2016, como documentan Sáez (2020, García- Lorenzo et al. (2021) y Banco de España (2021).

El gráfico 1 muestra los precios de compraventas y alquileres de vivienda en La Manga en torno al informe de Greenpeace de 2014. Parece claro que el informe provoca una caída importante de los precios de la vivienda, pero no tiene efecto sobre los alquileres. El informe de Greenpeace opera como shock de noticias. El precio del activo reacciona (precio de la vivienda) pero el precio del flujo de servicios actual (alquiler de vivienda) no se ve afectado por una noticia sobre algo que aún no ha pasado (inundación de La Manga).

El informe sobre el futuro aumento del nivel del mar causó una caída de los precios de compraventas de vivienda, pero no tuvo ningún efecto sobre los alquileres. Estos resultados son consistentes con valorar una vivienda como el valor actual descontado ajustado al riesgo de alquileres futuros. El aumento del nivel del mar es un impacto lejano que afectará a las rentas futuras cuando se materialice.

Para verificar rigurosamente la evidencia visual del gráfico 1, Chakraborti, Gete y Martínez (2022) analizan test de tendencias estructurales como McConnell y Pérez-Quirós (2000) o Smith (2008). Los resultados son muy claros: el informe de Greenpeace causa una caída de los precios de compraventas de vivienda. Sin embargo, no tuvo ningún efecto sobre los alquileres. Estos resultados son consistentes con valorar una vivienda como el valor actual descontado ajustado al riesgo de alquileres futuros. El aumento del nivel del mar es un impacto lejano que afectará a las rentas futuras cuando se materialice. A corto plazo aún no ha tenido efectos y, por lo tanto, las rentas de alquiler no son afectadas.

El gráfico 2 muestra un tipo de shock medioambiental diferente, en este caso, la proliferación de algas que afectó a La Manga desde 2016. Una floración de algas es un shock actual que debería afectar tanto a los mercados de propiedad como de alquiler. Esto es exactamente lo que muestra el gráfico 2. La contaminación por algas de 2016 provoca una caída significativa tanto en los precios de la vivienda (en un 12,63 %) como en los alquileres (en un 2,7 %). La relación entre el precio de la vivienda y el alquiler aumenta porque la proliferación de algas es un shock presente, aunque transitario.

Comparando los gráficos 1 y 2 se observan los efectos diferentes de una noticia sobre futuro cambio climático frente a un fenómeno de contaminación actual. El cambio climático sube la rentabilidad de comprar para poner en alquiler, la contaminación presente baja dicha rentabilidad. Por ello es de esperar que el informe de Greenpeace atraiga a inversores en busca de rendimientos de corto plazo, o a compradores mayores con horizontes temporales más cortos. Esto es, además de cambios en los precios como se ha documentado aquí, es muy probable que haya cambios en la composición del propietario de las viviendas.

Análisis de diferencias en diferencias

Para complementar los resultados anteriores, esta sección discute la metodología de diferencias en diferencias (“dif-dif”) para identificar los efectos del informe de Greenpeace de abril de 2014. El supuesto central es que, si no hubiera habido dicho informe, las diferencias después de 2014 entre La Manga y los grupos de control serían las mismas que antes abril de 2014. Por lo tanto, Chakraborti, Gete y Martínez (2022) asumen que, una vez se controla por distintos factores como se explica abajo, el informe de Greenpeace es la causa de los cambios en las diferencias entre La Manga y los grupos de control entre el pre y el posinforme.

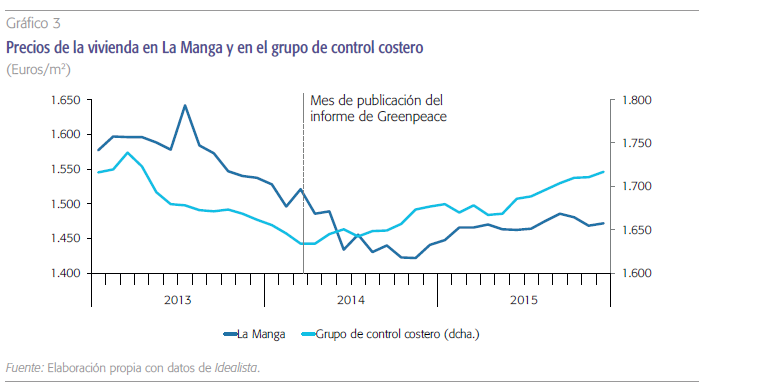

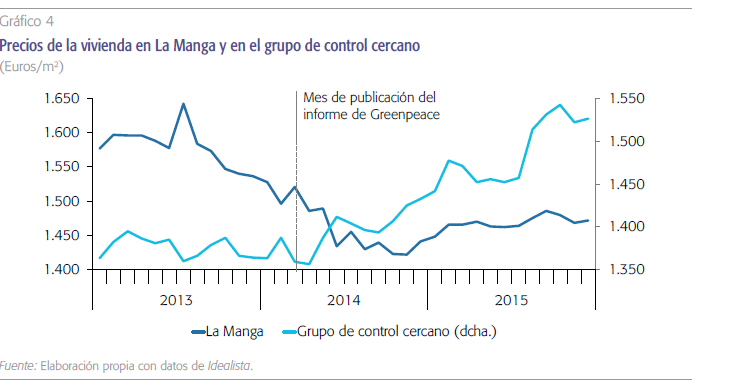

La Manga es el grupo de tratamiento4. Se estudian dos grupos de control. Por un lado, un “grupo de control costero” que incluye localidades del litoral mediterráneo con características socioeconómicas similares a las de La Manga. Estas ubicaciones son: Alicante, Málaga, Marbella, Nerja y Torrevieja. Como segundo grupo de control se estudian dos localidades vecinas en La Manga (Guardamar del Segura y Pilar de la Horadada) que no están tan expuestas al aumento del nivel del mar.

Los precios de la vivienda en el grupo de control vecino a La Manga muestran una tendencia alcista posterior al informe que parece ser un efecto indirecto del shock. Esto sugiere que las localidades vecinas se benefician de una mayor demanda debido a su proximidad a La Manga y su relativa seguridad ante la amenaza del aumento del nivel del mar.

Los grupos de control y La Manga son bastante similares durante el periodo previo al shock para las variables relacionadas con el mercado inmobiliario. Todas las pruebas de igualdad de las medias previas al shock rechazan cualquier diferencia significativa entre La Manga y los grupos de control.

El gráfico 3 compara La Manga y el grupo de control costero, mientras que el gráfico 4 confronta La Manga con el grupo de control de localidades cercanas. Ambos gráficos verifican la premisa clave de tendencias paralelas para los precios de la vivienda entre La Manga y los grupos de control. Las tendencias paralelas se cumplen perfectamente en ambos casos. La dinámica de los precios de la vivienda para La Manga y ambos grupos de control es muy similar antes del informe de 2014.

Tras la publicación del informe de Greenpeace, los precios de la vivienda experimentan una caída significativa en La Manga, mientras que, para el grupo de control costero, los precios se mantuvieron estables en el nivel anterior al shock (ver gráfico 3).

Los precios de la vivienda en el grupo de control vecino a La Manga muestran una tendencia alcista posterior al informe que parece ser un efecto indirecto del shock (ver gráfico 4). Esto sugiere que las localidades vecinas se benefician de una mayor demanda debido a su proximidad a La Manga y su relativa seguridad ante la amenaza del aumento del nivel del mar.

Para cuantificar el efecto del informe de Greenpeace de 2014, Chakraborti, Gete y Martínez (2022) estiman las siguientes regresiones dif-dif usando datos de 2013 a 2015:

donde la variable Log (Housing prices) se refiere al cambio porcentual en los precios de la vivienda en la ubicación i en el periodo t. Las ubicaciones son La Manga y los dos grupos de control. La Manga es una variable binaria que toma el valor de 1 para La Manga y 0 para las localidades del grupo de control. Postreport es una variable binaria que toma el valor 1 a partir de mayo de 2014 (es decir, el periodo pospublicación del informe) y 0 en caso contrario. El término de interacción La Manga × Postreport captura el efecto del informe de Greenpeace durante el período posterior a su publicación. Por lo tanto, ß3 es el coeficiente de interés para medir como el mercado reacciona a noticias negativas de subidas del nivel del mar. Controlesi,t,k son las k variables de control, como, por ejemplo, inflación, población y desempleo5. También se controla por un aumento en el nivel del mar porque un nivel más alto podría afectar los mercados inmobiliarios con independencia de la campaña de Greenpeace6. También hay controles por la crisis financiera mundial que tiene su impacto entre 2008 y 2014. Finalmente, μi captura los efectos fijos de la provincia. Esto permite controlar por otros factores que podrían afectar al mercado inmobiliario.

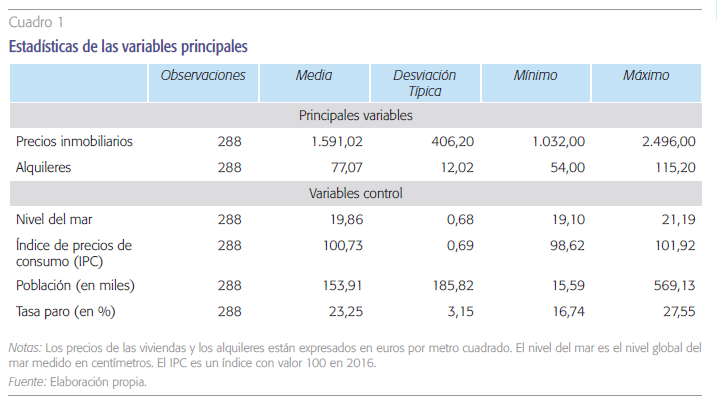

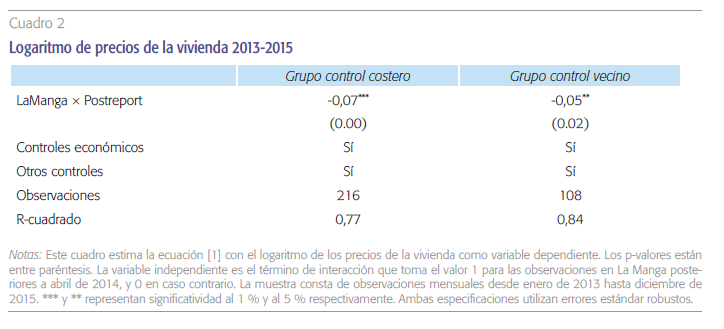

El cuadro 1 resume las variables principales del estudio. El cuadro 2 contiene los resultados de la estimación de la ecuación [1]. La columna 1 del cuadro 2 muestra que, en periodo posterior al shock, los precios de la vivienda son un 7 % más bajos en La Manga que en el grupo de control costero. En cuanto al grupo de control formado por localidades vecinas a La Manga, la columna 2 del cuadro 2 muestra que los precios de la vivienda son un 5 % más bajos en La Manga. Esto es, en ambos casos, el informe de Greenpeace tuvo efectos inmediatos negativos sobre los precios de la vivienda.

Resultados similares se obtienen con datos de transaction prices del Colegio de Registradores, en lugar de la fuente estadística utilizada, que son los asking price de Idealista.

Conclusiones

Hay desacuerdo en la literatura académica acerca de cuánto y cuándo el aumento del nivel del mar afectará los precios de las viviendas. Esto se debe a que la literatura estudia casos en que el mercado no tiene claras las consecuencias de la subida del nivel del mar. Chakraborti, Gete y Martínez (2022) estudian un informe de Greenpeace que recibió mucha atención en un área de España (región de La Manga) que es vulnerable al cambio climático. Esto es un experimento natural muy nítido donde se puede asumir que las expectativas de los mercados se mueven en el sentido del informe.

Chakraborti, Gete y Martínez (2022) muestran que los precios inmobiliarios caen cuando el mercado asume que el nivel del mar va a subir. Dichas caídas pasan mucho antes de que el nivel del mar suba, lo relevante son las noticias que afectan a las expectativas de mercado. Por ello los precios de la vivienda reaccionan al informe, pero los precios de los alquileres no cambian. En contraposición a shocks presentes de contaminación por algas, donde tanto los alquileres como los precios reaccionan.

Los precios inmobiliarios caen cuando el mercado asume que el nivel del mar va a subir. Dichas caídas pasan mucho antes de que el nivel del mar suba, lo relevante son las noticias que afectan a las expectativas. Por ello los precios de la vivienda reaccionan al informe, pero los de los alquileres no cambian. En contraposición a shocks presentes de contaminación por algas, donde tanto los alquileres como los precios reaccionan.

Un análisis econométrico de diferencias en diferencias permite cuantificar que el informe de Greenpeace redujo los precios inmobiliarios de La Manga entre un 5 % y un 10 % en relación con los grupos de control. Hay evidencias de efectos indirectos positivos en ubicaciones vecinas. Esto sugiere que los mercados estaban valorando la futura reasignación de población. Lo que quiere decir que el cambio climático va a generar ganadores y perdedores.

Si bien los efectos de los precios son fuertes y estadísticamente significativos para las ventas de viviendas, el informe no pareció tener mucho efecto. Las ventas de casas fueron inmunes al informe. Por lo tanto, podemos concluir que, al menos mientras que el aumento del nivel del mar sea más una amenaza que un peligro real, la mayoría de los efectos se sentirán en los precios, no en el volumen de transacciones.

Un tema para futuras investigaciones es cómo cambia la composición del propietario de las viviendas más expuestas a la subida del nivel del mar. El cambio climático sube la rentabilidad de comprar para poner un alquiler, la contaminación presente, en cambio, baja dicha rentabilidad. Por ello es de esperar que el informe de Greenpeace atraiga a inversores en busca de rendimientos de corto plazo, o a compradores mayores con horizontes temporales más cortos.

Referencias

Banco de españa (2021). The value of housing and ecological degradation: The case of Mar Menor. Financial Stability Report, pp. 112-114.

Bernstein, A., Gustafson, M. T. y Lewis, R. (2019). Disaster on the horizon: The price effect of sea level rise. Journal of Financial Economics, 134(2), pp. 253–272.

chakraBorti, R., Gete, P. y Martinez, C. (2022). Climate risks in housing markets: Evidence from news shocks. https://www.ie.edu/faculty/pedro-gete/wp-content/uploads/sites/251/2021/12/2021-12-La-Manga-Draft.pdf

Garcia-Lorenzo, M. L., ViLLasur, J. G., LaMas, M. y pérez-Quirós, G. (2021). Environmental destruction and housing prices: The case of Mar Menor in Spain.

GiGLio, S., keLLy, B. y stroeBeL, J. (2021). Climate finance. NBR Working Paper Series, 28226. National Bureau of Economic Research. https://www.nber.org/system/files/working_papers/w28226/w28226.pdf

keys, B. J. y MuLder, P. (2020). Neglected no more: Housing markets, mortgage lending and sea level rise. NBR Working Paper Series, 27930. National Bureau of Economic Research.

McconneLL, M. M. y pérez-Quirós, G. (2000). Output fluctuations in the United States: What has changed since the early 1980’s? American Economic Review, 90(5), pp. 1464–1476.

Murfin, J. y spieGeL, M. (2020). Is the risk of sea level rise capitalized in residential real estate? The Review of Financial Studies, 33(3), pp. 1217-1255.

sáez, C. C-M. (2020).Socio-economic impact of Mar Menor harmful algal bloom in 2015-2016. Universidad Carlos III de Madrid.

Notas

* IE Business School, IE University.

** IE Business School, IE University. Agradezco a Funcas su apoyo financiero en esta línea de investigación

1 https://www.expatica.com/es/uncategorized/estate-owners-sue-greenpeace-for-prediction-38994/

2 https://murciatoday.com/greenpeace-warn-la-manga-is-under-threat-from-global-warming_20899-a.html

3 Por ejemplo, localidades de la costa mediterránea que tienen características socioeconómicas similares a La Manga: https://www.cntraveler.com/galleries/2016-06-18/the-most-beautiful-coastal-towns-in-spain

4 La Manga pertenece a dos municipios. La parte sur pertenece a Cartagena, el centro y el norte a San Javier. Para datos inmobiliarios, Chakraborti, Gete y Martínez. (2022) usan todas las zonas de La Manga. Para el resto de las variables los datos son de San Javier.

5 Estos controles proceden de la base de datos del Instituto Nacional de Estadística, Para la inflación y el desempleo, los controles son a nivel de provincia.

6 La medida del nivel del mar proviene de Sealevels.org