Rezagados en la recuperación

Fecha: noviembre 2021

Raymond Torres y María Jesús Fernández*

Crecimiento económico, Previsiones económicas, España

Cuadernos de Información Económica, N.º 285 (noviembre-diciembre 2021)

La economía española prosigue su recuperación, gracias al rebote que cabía esperar tras el golpe asestado por la pandemia y a los buenos resultados en materia de vacunación. El tirón del empleo es otro hecho positivo a resaltar. No obstante, los resultados no están a la altura de las expectativas ni de los registros de otros países europeos. Mientras en el conjunto de la eurozona el PIB del tercer trimestre de este año estaba tan solo un 0,5 % por debajo del nivel del cuarto trimestre de 2019, en España era aún un 6,6 % inferior. Para 2022 se prevé un crecimiento del PIB del 6 %, impulsado en buena medida por la aportación de los fondos europeos del plan de recuperación y por la suavización de las presiones inflacionistas, bajo el supuesto de una progresiva normalización de la cadena de suministros. El principal riesgo es la continuidad del ciclo alcista de costes, alimentado también por las tensiones en los mercados de la energía. Ello podría dar lugar a un desanclaje de las expectativas de inflación y a efectos de segunda ronda cuya aparición podría generar un endurecimiento de las condiciones monetarias. El objetivo de este artículo es analizar el retraso en la recuperación, esbozar las perspectivas para el próximo año e identificar los principales riesgos a que se enfrenta la economía española.

Un crecimiento por debajo de las expectativas

Una de las peculiaridades de la evolución de la economía en el ejercicio en curso reside en el impacto de la pandemia en el aparato estadístico, algo que dificulta el diagnóstico. Tras un primer avance boyante, el INE recortó drásticamente la cifra de crecimiento del PIB del segundo trimestre (desde un 2,8 % inicial a un 1,1 %). Asimismo, el resultado del tercer trimestre (un 2 % según cifras provisionales) ha sido inferior a lo que apuntaban diversos indicadores adelantados. Es cierto que estas cifras son todavía provisionales, a la espera de eventuales revisiones por parte del INE. Por tanto, conviene interpretarlas con cautela.

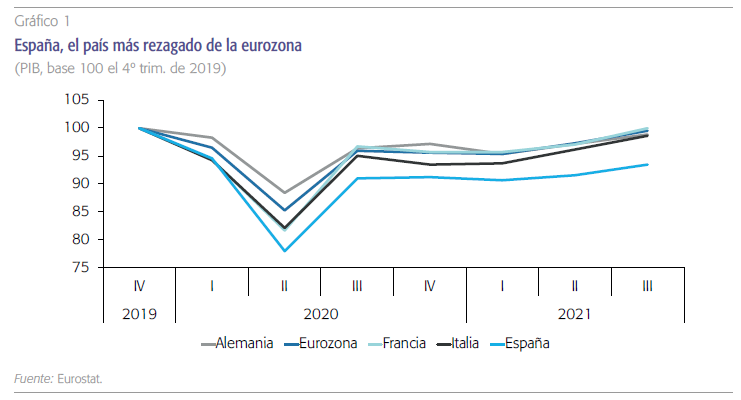

Pero todo apunta a que la recuperación está siendo más débil de lo esperado, y muy inferior al resto de países de la eurozona. Así, mientras que en esta última el PIB en el tercer trimestre se encontraba tan solo un 0,5 % por debajo del nivel del cuarto trimestre de 2019, en España aún era un 6,6 % inferior (gráfico 1).

El menor crecimiento de la economía española en comparación con los países de nuestro entorno no solo obedece al mayor peso del turismo internacional, que es la variable que más tiempo va a tardar en normalizarse, sino también a un comportamiento de la demanda interna menos dinámico. Concretamente, el consumo privado registró incluso un retroceso en el tercer trimestre, y la inversión en construcción residencial acumula cuatro trimestres de acusadas caídas, un comportamiento insólito en el contexto europeo. Parece que los hogares españoles que habían sobreahorrado durante el confinamiento mantienen una actitud de prudencia en relación con la situación de otros países europeos. De momento se decantan por conservar los excedentes ante un panorama todavía incierto y en un contexto de alza de precios. Los depósitos bancarios de los hogares, que se habían incrementado de manera desproporcionada en 2020, siguen creciendo, aunque a un ritmo más moderado.

Otro factor es el retraso en la ejecución de los fondos europeos. Según un recuento de Funcas de las convocatorias realizadas hasta la fecha por los diferentes ministerios y organismos dependientes de la Administración central, las ayudas ya aprobadas ascienden a 840 millones de euros. Si se añaden las convocatorias abiertas y pendientes de resolución, el total se eleva a menos de 5.000 millones, lejos de los 27.000 presupuestados para el presente ejercicio.

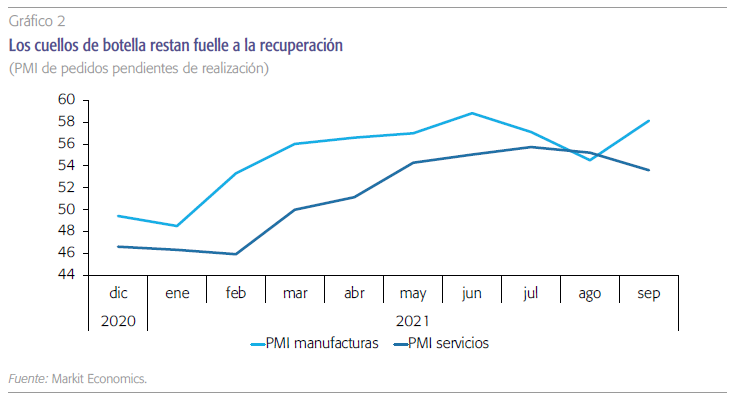

Además, si la evolución de la economía en los tres primeros trimestres del año ha sido decepcionante, tampoco se espera un gran resultado para el cuarto trimestre, ya que la pérdida de capacidad adquisitiva de los hogares, como consecuencia del aumento de la inflación, y la escasez de suministros en la industria limitan la capacidad de crecimiento (gráfico 2). De este modo, de confirmarse el resultado del tercer trimestre, el crecimiento del PIB en el conjunto del año estará muy por debajo de las expectativas al inicio de la recuperación (en marzo, el consenso de analistas anticipaba un crecimiento del 5,9 % para 2021; Torres y Fernández, 2021) y por debajo incluso del crecimiento esperado para la eurozona (5 %, según las previsiones de otoño de la Comisión Europea, 2021).

No obstante, como ya se ha mencionado, dicho resultado es aún provisional y puede sufrir importantes revisiones. De hecho, la negativa evolución del consumo privado contrasta con la intensa recuperación del turismo interior, que en los meses centrales del año superó los niveles previos a la pandemia, y con el fuerte crecimiento del gasto con tarjeta de crédito. Al mismo tiempo, el hundimiento de la inversión en vivienda tampoco es consistente con el buen momento del mercado inmobiliario, con las ventas de viviendas en los niveles más elevados de los últimos doce años.

Uno de los factores que pesan sobre la demanda es el repunte abrupto del IPC y su corolario de erosión de la capacidad de compra de los hogares. La tasa de inflación ha ascendido de forma pronunciada hasta registrar un 5,5 % en octubre, impulsada por los productos energéticos, especialmente la electricidad, y por los alimentos. La inflación subyacente también se ha movido al alza, aunque aún se encuentra en niveles bajos, un 1,4 % en octubre.

Igualmente existe una significativa discordancia entre la modesta recuperación del PIB y la claramente más avanzada recuperación del empleo. La brecha del tercer trimestre de este año con respecto al cuarto de 2019 en el número de horas trabajadas tan solo fue del 3,5 %. En cuanto al número de afiliados a la Seguridad Social, la media del trimestre, excluyendo los asalariados afectados por expedientes de regulación temporal de empleo (ERTE) y los autónomos con prestación, se encontraba solo un 2,3 % por debajo del nivel prepandemia.

Como ya se ha mencionado, uno de los factores que pesan sobre la demanda es el repunte abrupto del IPC, y su corolario de erosión de la capacidad de compra de los hogares. La tasa de inflación ascendió de forma pronunciada a lo largo del trimestre hasta registrar un 5,5 % en octubre, impulsada por los productos energéticos, especialmente la electricidad, así como los alimentos. La tasa subyacente también se ha movido al alza, aunque aún se encuentra en niveles bajos, un 1,4 % en octubre.

Por otra parte, el encarecimiento de las materias primas y de los fletes marítimos, y la escasez de suministros, han disparado los costes industriales. El incremento del índice de precios de la industria (IPRI) alcanzó en septiembre un 23,6 %, un valor solo superado en 1977, anticipando posibles efectos de regunda ronda sobre la inflación en términos de IPC.

Finalmente, en cuanto a las cuentas públicas, los ingresos presentan una fortaleza que sorprende, dada la considerable brecha que aún separa las bases impositivas de su nivel previo a la crisis. Así, la recaudación impositiva hasta agosto por impuestos corrientes sobre la renta y el patrimonio y por cotizaciones sociales superaba ampliamente la cifra correspondiente al mismo periodo de 2019, mientras que la recaudación por IVA se encontraba solo ligeramente por debajo. En comparación con 2020, los ingresos consolidados de las administraciones públicas excluyendo las corporaciones locales hasta agosto han sido superiores en 27.000 millones de euros. Los gastos, por su parte, se han incrementado en 2.500 millones, pese a las menores prestaciones sociales debido a la reducción del desempleo y de los trabajadores en ERTE. Esto ha supuesto una reducción del déficit de 24.500 millones, hasta 55.000 millones.

Previsiones para 2021 y 2022

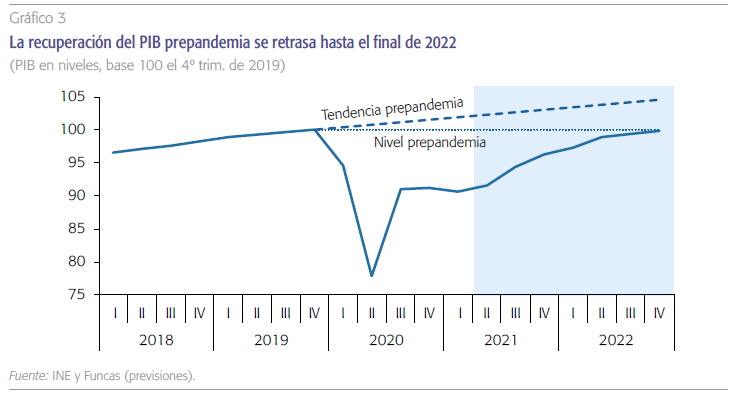

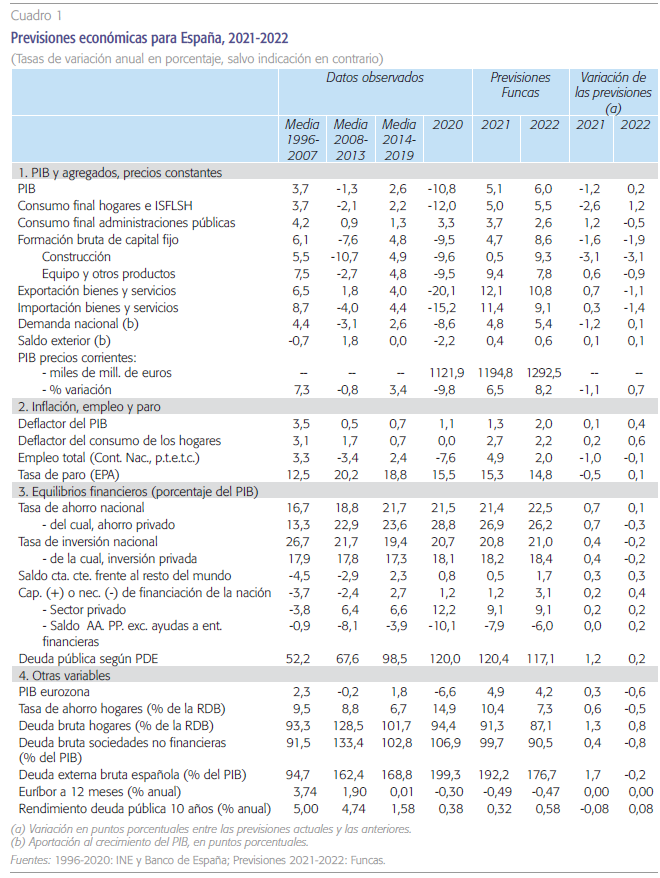

Con todo, la previsión de crecimiento para el conjunto del 2021 se ha recortado significativamente hasta el 5,1 %, es decir 1,2 puntos menos que en las proyecciones de julio (gráfico 3 y cuadros 1 y 2).

El recorte proviene esencialmente de la demanda interna, cuya aportación al crecimiento del PIB en 2021, si bien todavía netamente positiva, disminuye en seis décimas. Destaca el menor crecimiento previsto de la demanda de consumo privado, ya que los hogares sufren un recorte de ingresos reales como consecuencia del repunte de los precios. Su renta disponible se estancará en términos reales, frente a un incremento del 1,7 % en la anterior previsión. La inversión también modera su crecimiento, por la compresión de los márgenes empresariales provocada por el alza de los costes de producción. A la inversa, el consumo público es el principal agregado de la demanda interna que se ha revisado al alza, reflejando la evolución registrada del gasto en personal de las administraciones públicas.

El buen comportamiento de las exportaciones permitirá compensar la pérdida de vigor de la economía mundial. La aportación del sector exterior al crecimiento en 2021 será de cuatro décimas, frente a tres en la previsión de julio. Las exportaciones seguirán expandiéndose a un ritmo que supera al de las importaciones, y ganarán cuota de mercado, gracias al posicionamiento competitivo favorable en el caso de los bienes y de los servicios no turísticos, y a la prolongación del rebote del turismo en el cierre del año.

Para 2022, se prevé un crecimiento del PIB del 6 %, dos décimas más que en la anterior previsión, gracias a la combinación de dos factores. En primer lugar, bajo el supuesto de una progresiva normalización de la cadena de suministros, se prevé una suavización de las presiones inflacionarias que merman la capacidad de compra de los hogares y de las empresas. En segundo lugar, el Plan de Recuperación ganará tracción, impulsando la inversión en construcción y, en menor medida, en bienes de equipo.

La aportación del sector exterior al crecimiento en 2021 será de cuatro décimas. Las exportaciones seguirán expandiéndose a un ritmo que supera al de las importaciones, y ganarán cuota de mercado, gracias al posicionamiento competitivo favorable en el caso de los bienes y de los servicios no turísticos, y a la prolongación del rebote del turismo en el cierre del año.

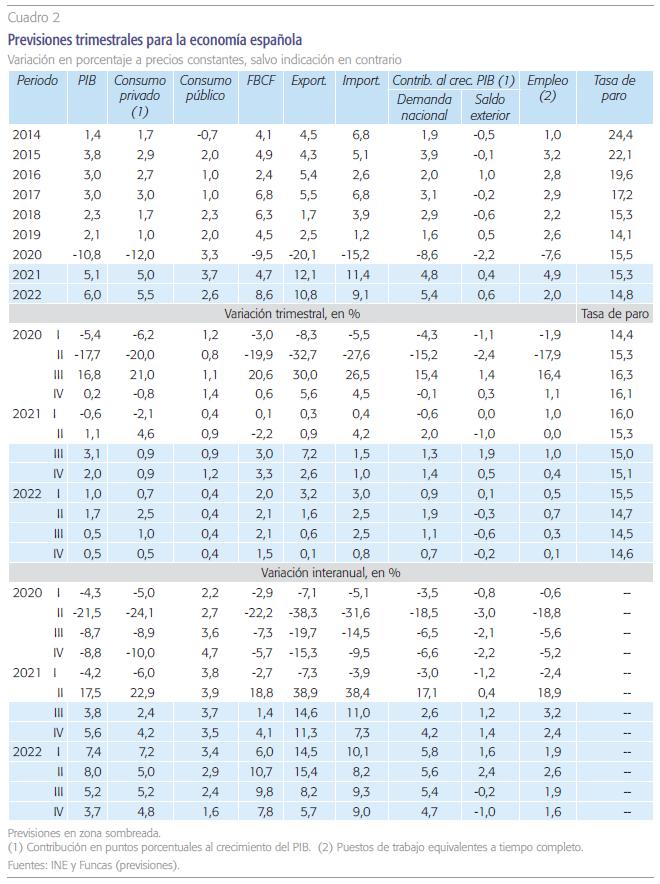

La demanda nacional seguirá siendo el principal motor de la expansión, con una aportación de 5,4 puntos, una décima más de lo anticipado en julio. El consumo privado se ha revisado significativamente al alza, como consecuencia del desplazamiento a 2022 de parte del efecto demanda embalsada que se esperaba para el presente ejercicio (gráfico 4). El auge del consumo privado también se sustenta en el aumento esperado de la renta disponible de las familias en términos reales (2 %, dos puntos más que en 2021), gracias al freno anticipado del brote inflacionario a partir de la primavera. Para el consumo público, se han incorporado los principales supuestos de los Presupuestos Generales del Estado, de los que se deriva un consumo público ligeramente menos expansivo de lo anticipado en julio. Finalmente, la inversión será el agregado de demanda interna que más se incrementa, por el empuje de los fondos europeos y la mejora del excedente bruto de explotación, que recuperaría el nivel precrisis en términos reales.

La aportación de la demanda externa llegará hasta seis décimas (una décima más que en la anterior previsión) por la evolución favorable de todos los motores que impulsan las exportaciones. Destaca el turismo internacional, que a finales de 2022 podría alcanzar el 90 % del nivel precrisis.

El encarecimiento de la electricidad y de otros productos energéticos, junto con el estrangulamiento de todo tipo de suministros como los semiconductores, los metales y los minerales, seguirán marcando la senda de inflación. El deflactor del consumo privado se ha revisado al alza tanto en 2021 como en 2022, hasta 2,7 % y 2,2 %, respectivamente. Bajo el supuesto de una menor presión de los costes energéticos y no energéticos a partir de la primavera, tanto los precios internos (el deflactor del PIB) como los salarios mantendrán su trayectoria de moderación, y por tanto actuarán como dique de contención ante una cronificación de la inflación.

El número de ocupados podría alcanzar el nivel precrisis a finales de 2022 (en términos de la EPA). Sin embargo, habida cuenta del incremento tendencial de la población activa, la tasa de paro alcanzará el 14,6 % en el último trimestre del año, un nivel todavía alejado de los registros anteriores a la pandemia.

Por otra parte, pese al deterioro de la relación de intercambio, la balanza corriente seguirá arrojando un saldo positivo, que irá incrementándose a medida que se recupera el turismo internacional. Además, se anticipan cuantiosas transferencias europeas en relación con el programa Next Generation, generando una creciente capacidad de financiación. Este resultado refleja el fuerte incremento del ahorro nacional, hasta alcanzar el máximo histórico en proporción del PIB.

La mejora se percibirá en el mercado laboral, de modo que el número de ocupados podría alcanzar el nivel precrisis a finales de 2022 (en términos de la Encuesta de Población Activa). Sin embargo, habida cuenta del incremento tendencial de la población activa, la tasa de paro alcanzará el 14,6 % en el último trimestre del año, un nivel todavía alejado de los registros anteriores a la pandemia. Esta estimación incorpora el riesgo de desempleo e inactividad de los más de 200.000 trabajadores que permanecen en ERTE.

La recuperación también incidirá en el saldo presupuestario, fruto del incremento de ingresos generado por el rebote de actividad y de la menor necesidad de gastos ligados a la pandemia. Por otra parte, las compras de deuda del Banco Central Europeo (BCE) junto con los bajos tipos de intervención seguirán aligerando las cargas financieras para el Estado, si bien se prevé una elevación gradual del rendimiento de los bonos públicos. Pese a ello, el déficit del conjunto de las administraciones públicas será del 6 % en 2022, una desviación de un punto con respecto al proyecto de Presupuestos Generales del Estado. La deuda pública también se situará en cotas muy elevadas, próximas al 117 % del PIB.

Riesgos

El encarecimiento de los costes de producción entraña otro riesgo inmediato. De persistir más allá de lo que incorporan estas previsiones, es decir la primavera próxima, los hogares y las empresas se enfrentarían a recortes de poder adquisitivo que restarían vigor a la demanda. Esta es una perspectiva que no es descartable. El ciclo alcista de costes podría ser más persistente de lo previsto (además de las tensiones en el mercado del gas y de la electricidad, ahora sube el petróleo y se deprecia el euro frente al dólar).

Ante la eventualidad de un desanclaje de las expectativas de inflación, el BCE podría verse abocado a endurecer las condiciones monetarias, algo que se reflejaría en los costes financieros para las administraciones y los sectores más endeudados

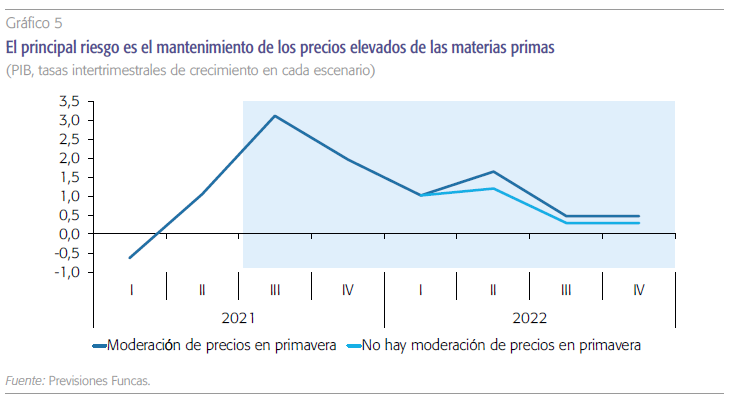

De materializarse este riesgo, el impacto sobre la recuperación podría ser relevante. Si la reducción esperada de los precios energéticos a partir de la primavera no se produjera, un cambio significativo en las condiciones de producción de numerosos sectores económicos sería inevitable. Incorporando esos efectos de segunda ronda sobre los precios, la inflación alcanzaría el 2,9 % en 2022 (siete décimas más que en el escenario central), frenando el rebote de la demanda interna. El crecimiento del PIB se recortaría hasta el 5,5 %, medio punto menos (gráfico 5).

Además, ante la eventualidad de un desanclaje de las expectativas de inflación, el BCE podría verse abocado a endurecer las condiciones monetarias, algo que se reflejaría en los costes financieros para las administraciones y los sectores más endeudados. En ese caso, el paraguas del BCE sería menos generoso para los países con más déficit como el nuestro (pese a que, como es previsible, el programa precrisis de compras de bonos, APP, podría en parte tomar el relevo del programa instrumentado desde el inicio de la pandemia, PEPP). Habría por tanto que colocar más deuda en el mercado. La rentabilidad de los bonos públicos se elevaría, como también lo haría el diferencial con respecto a Alemania. Esto es así porque las diferencias de posición fiscal aflorarán a medida que se reduce el programa del BCE, y el banco central no puede comprar más deuda de lo permitido por las cuotas de capital de cada país.

Un hipotético giro del contexto monetario y financiero tendría efectos negativos, por el incremento probable de la carga de intereses, pero también positivos: una inflación más elevada aligeraría el peso de la deuda en términos reales. El impacto neto dependerá de la capacidad de la política económica española para acometer reformas y crear un entorno propicio a la inversión y a la creación de empleo de calidad, aprovechando los fondos europeos. Esa sería la mejor manera de elevar el potencial de crecimiento, reducir las desigualdades y asegurar la sostenibilidad de las cuentas públicas.

Referencias

Comisión EuropEa (2021). Autumn 2021 Economic Forecast: From recovery to expansión, amid headwinds. Bruselas.

TorrEs, R. y FErnándEz. M. J. (2021). Perspectivas de recuperación de la economía tras la tercera ola, Cuadernos de Información Económica. 281, (marzo- abril), pp. 1-8.

Notas

* Funcas.