Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Daniel Gros*

Etiquetas

Gasto en defensa, defensa europea, industria de defensa, intereses nacionales, capacidad defensiva, Unión Europea

Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

Con un PIB combinado de 20 billones de euros y una base industrial a la altura de la de Estados Unidos, la Europa ampliada posee la capacidad económica e industrial necesaria para crear fuerzas militares sólidas. Aunque el gasto en defensa está aumentando, liderado por Alemania, Polonia y los países nórdicos, estos esfuerzos de rearme siguen estando fragmentados. Persisten importantes “brechas de capacidad” en sectores de alta tecnología como la defensa aérea, el espacio y la ciberseguridad. Los avances en la creación de una base industrial de defensa europea sólida se ven frenados por el principio del juste retour y la preferencia por los campeones nacionales, lo que da lugar a una producción ineficiente y a costosos retrasos en los proyectos de colaboración. Para reforzar eficazmente la seguridad y apoyar a Ucrania, Europa debe superar los silos nacionales. Las principales carencias en materia de capacidad no se están abordando, como demuestran la lenta puesta en marcha del sistema europeo de defensa aérea SAMP/T y la desconexión entre las inversiones nacionales en el ámbito espacial. Estos proyectos clave deben ser prioritarios.

Antecedentes

El “pilar” europeo dentro de la OTAN representa una masa económica grande, aunque algo lenta. El PIB combinado de los miembros europeos de la OTAN asciende a unos 20 billones de euros, más de dos tercios del de Estados Unidos. El objetivo de la OTAN del 3,5 % del PIB supondría un gasto en defensa de 700.000 millones de euros, aproximadamente el doble del nivel actual (350.000 millones de euros) y, al tipo de cambio actual, no muy lejos del total actual de Estados Unidos, que ronda los 800.000 millones de euros (equivalentes a 950.000 millones de dólares estadounidenses).

No cabe duda del potencial económico de una defensa europea fuerte dentro de la alianza o en apoyo de esta.

Además, Europa también tiene la capacidad industrial para producir sus propias armas. En términos de valor de la producción industrial, la Unión Europea (UE) está a la par con los Estados Unidos, ya que la industria representa una mayor proporción del PIB de la UE.

El objetivo del 3,5 % del PIB para defensa sigue estando lejos, puesto que la media de la UE sigue estando solo ligeramente por encima del 2 %, pero incluso el pequeño aumento que se ha producido desde el inicio de la invasión a gran escala de Ucrania ya ha dado lugar a importantes cambios en el gasto relativo.

Desde 2021, el gasto en defensa a precios constantes (para eliminar el efecto del aumento de la inflación en 2022) se ha mantenido prácticamente estable en Estados Unidos (solo ha aumentado 20.000 millones en términos reales en dólares estadounidenses), mientras que el de los Estados miembros de la UE ha aumentado en 150.000 millones (si se incluye al Reino Unido y Noruega, el aumento ascendería a 170.000 millones). Por lo tanto, la mayor parte del gasto adicional de la OTAN se está produciendo en Europa.

Este artículo comienza con una estimación aproximada del impacto macroeconómico que podría tener este aumento y de cómo se ha distribuido hasta ahora el aumento del gasto entre los Estados miembros. A continuación, aborda la cuestión de si las normas fiscales del Pacto de Estabilidad podrían suponer un obstáculo para nuevos aumentos.

El documento comienza analizando los programas de apoyo de la Unión Europea a la inversión en defensa en diversas formas (SAFE, FED, preferencia europea o de la UE por la adquisición de material militar, etc.).

A continuación, se examina críticamente cómo funcionan en la práctica los proyectos conjuntos y cómo las preferencias por los campeones nacionales han ralentizado el progreso en áreas clave de alta tecnología.

Impacto macroeconómico

Alcanzar el objetivo de la OTAN de aumentar el gasto militar hasta el 3,5 % del PIB (+ 1,5 % en infraestructura) representaría un importante impulso de la demanda, incluso si se descuenta cierta reclasificación del gasto existente.

Dado que el gasto militar se sitúa actualmente en torno al 2 % del PIB, incluso alcanzar el objetivo del 3,5 % del PIB supondría un aumento de 1,5 puntos porcentuales del PIB, es decir, unos 300.000 millones de euros más que en la actualidad. No es probable que todos los países miembros europeos alcancen este objetivo a corto plazo. Sin embargo, para los que están en camino de alcanzarlo (Alemania y los países nórdicos), este aumento supondrá un importante impulso a la demanda interna, ya que una gran parte del aumento se gasta en el país.

Las investigaciones disponibles sugieren que cada punto porcentual del PIB en gasto militar aumenta la demanda entre 0,5 y 0,6 puntos del PIB. Por lo tanto, el aumento que aún está en proyecto debería proporcionar un impulso a la demanda equivalente a alrededor del 1 % del PIB (algo más en los países donde el aumento es mayor, como Alemania). Esto es significativo, dada la tasa de crecimiento tendencial de la UE, que se sitúa entre el 1 % y el 1,5 %.

La composición del gasto militar también está cambiando. Hasta 2022, las adquisiciones solo representaban una pequeña parte (normalmente entre el 20 % y el 25 %) del gasto militar total, y la mayor parte se destinaba al personal (incluidas las pensiones) y a los gastos de funcionamiento. En cambio, ahora una gran parte del aumento se destina a adquisiciones.

El último informe de la Agencia Europea de Defensa (AED) muestra que el gasto militar total de la UE ha aumentado de cerca de 250.000 millones de euros en 2022 a más de 350.000 millones de euros en 2025 (estimación). Si se descuenta la inflación, el aumento es menos impresionante, pero sigue siendo importante (del 1,5 % al 2,1 % del PIB en 2025).

Además, la inversión (equipamiento más I+D e I+T) se ha duplicado desde 2022 y ascendió a unos 100.000 millones de euros en 2024, lo que supone alrededor del 30 % del gasto total en defensa. Estas cifras también implican que la mitad del aumento del gasto militar se destinó a equipamiento.

Esto no debería sorprender, dado que el gasto anterior en equipamiento había estado por debajo de los objetivos de la OTAN y que los aliados europeos han transferido parte de sus existencias y equipamiento (en su mayoría antiguo) a Ucrania. Por lo tanto, es probable que el equipamiento domine el actual aumento del gasto en defensa, ya que a corto plazo es más fácil aumentar los pedidos de nuevos tanques, artillería o municiones que encontrar miles de nuevos soldados.

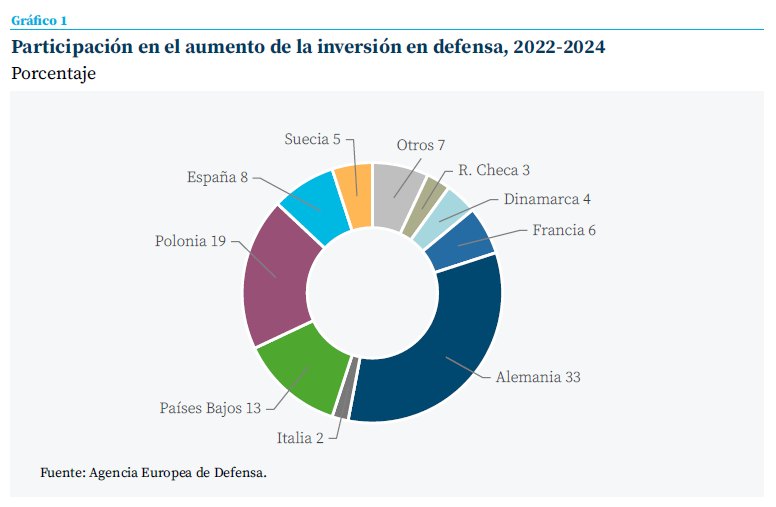

Hasta ahora, el aumento global no se ha distribuido de manera uniforme. Según los datos publicados por la Agencia Europea de Defensa, tres países, Alemania, los Países Bajos y Polonia, representan en conjunto alrededor de dos tercios del aumento total de la inversión de la UE.

El gráfico 1 muestra la distribución porcentual del aumento global de la inversión militar de los países de la UE entre 2022 y 2024. Aparte de las contribuciones de Alemania, los Países Bajos y Polonia, los países escandinavos también son importantes en relación con su peso en la economía de la UE.

Los Estados miembros del sur han aumentado hasta ahora muy poco su gasto en inversión en defensa, con la excepción parcial de España

La cuota alemana podría aumentar aún más en los próximos años, dado el elevado incremento previsto para los próximos años. Por el contrario, los Estados miembros del sur han aumentado hasta ahora muy poco su gasto en inversión en defensa, con la excepción parcial de España.

Los datos sobre el gasto militar siempre están sujetos a un cierto margen de error, dadas las diferentes definiciones adoptadas por las distintas organizaciones.

¿Las normas fiscales de la zona del euro suponen un freno al gasto en defensa?

A los gobiernos les resulta políticamente imposible reducir otros gastos (o aumentar los impuestos) para financiar el incremento del gasto en defensa. Esto implica que gran parte del aumento se traducirá en un mayor déficit. (Alemania incluso modificó su Constitución a principios de 2025 para permitir que gran parte de su gasto en defensa se financiara al margen de su “freno al endeudamiento”).

Los Estados miembros de la zona del euro acababan de acordar en 2024 un programa plurianual para reducir los déficits a niveles más sostenibles. Aumentar los déficits ahora debido al aumento del gasto en defensa habría sido contrario a las normas del Pacto de Estabilidad y podría haber dado lugar incluso a multas en el marco del denominado procedimiento de déficit excesivo.

Por ello, la Comisión ha propuesto eximir, al menos temporalmente, hasta 1,5 puntos porcentuales del PIB de gasto adicional en defensa de las trayectorias específicas de cada país que los Estados miembros habían acordado recientemente con la Comisión. Hasta ahora, 16 Estados miembros han solicitado esta “cláusula económica nacional” (NEC), que representa alrededor del 45 % del PIB de la UE. Por lo tanto, es probable que el impacto de este ajuste de las normas fiscales sea menor.

Ayuda financiera actual de la Unión Europea para la inversión en defensa

Otro mecanismo para apoyar el aumento del gasto en defensa es la Acción de Seguridad para Europa (SAFE), en virtud de la cual la UE concederá 150.000 millones de euros en préstamos a los Estados miembros para financiar adquisiciones comunes, es decir, contratos en los que participen al menos dos Estados miembros de la UE, o un Estado miembro de la UE y Ucrania (los países del EEE también pueden optar a ellos). En el caso de los activos críticos, SAFE también puede financiar las adquisiciones de los Estados miembros individuales. Lamentablemente, en la actualidad no se dispone de información sobre el alcance de esta medida. Las cifras globales sugieren que una gran parte se destinó a adquisiciones nacionales.

La primera ventaja de los préstamos SAFE es el bajo tipo de interés de los bonos de la UE. La importancia de este factor ha disminuido para países como Italia, ya que las primas de riesgo han bajado. Sin embargo, los tipos de interés de los préstamos de la UE siguen siendo más altos que los que pagan Alemania y los países nórdicos. Por eso, estos países con baja deuda no han solicitado ningún préstamo SAFE. Otra ventaja es la capacidad de la UE para proporcionar financiación a plazos muy largos, que a menudo no está disponible para los Estados miembros más pequeños y los que no pertenecen a la zona del euro.

Los 150.000 millones de euros en préstamos previstos para SAFE representan menos del 1 % del PIB de la UE. Sin embargo, esta suma es considerable en comparación con los importes aún limitados que se gastan en equipamiento de defensa. 150.000 millones de euros es más del doble del gasto anual en equipamiento e investigación de los Estados miembros que han solicitado fondos SAFE.

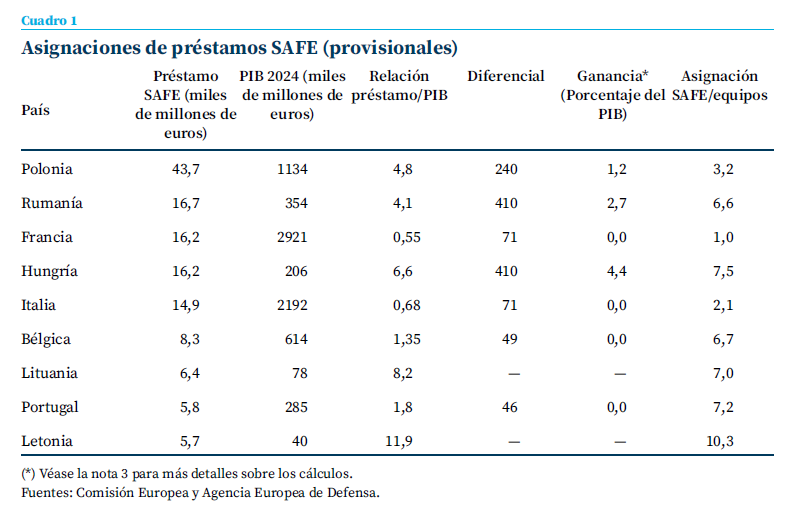

La demanda de préstamos SAFE ha sido fuerte, con 18 Estados miembros que han solicitado un total de 150.000 millones de euros1. Todos los Estados miembros de Europa Central y Oriental (incluida Hungría) han solicitado préstamos SAFE, además de Francia y España (los dos grandes países de la zona del euro con primas de riesgo superiores a las de la UE). Según se informa, 15 de estos planes nacionales implican la cooperación con Ucrania. La larga duración de los préstamos SAFE podría ser la razón por la que, especialmente los Estados miembros más pequeños, han solicitado cantidades muy elevadas, a menudo múltiplos de su gasto anual actual en equipamiento.

Para algunos Estados miembros más pequeños, como Letonia o Lituania, los préstamos SAFE representan una parte considerable de su PIB (cerca del 12 % en el caso de Letonia). Para países grandes como Italia o Francia, los préstamos SAFE tienen una importancia secundaria (importes equivalentes a menos del 1 % del PIB). Una mejor medida del beneficio económico de los préstamos SAFE es el importe de los pagos de intereses ahorrados.

Para los países bálticos más pequeños, con bajos índices de endeudamiento, el ahorro en intereses es de importancia secundaria, ya que sus gobiernos pueden financiarse a tipos bajos. Además, las cantidades solicitadas (y ahora aprobadas) representan múltiplos de su gasto en equipamiento (2024).

Sin embargo, para otros países, la diferencia entre los intereses de los préstamos SAFE y la deuda nacional es mayor, especialmente para Hungría. Rumanía (ambos pagan alrededor de 4 puntos porcentuales más que la UE) y Polonia (diferencial del 2,4 %), lo que se traduce en un mayor ahorro en los tipos de interés.

Si se utilizan estos tipos de interés para calcular el ahorro en intereses2, se observa que Hungría es, con diferencia, el mayor beneficiario del programa SAFE, con una ganancia superior al 4 % del PIB3. En el caso de Rumanía, el ahorro en intereses asciende al 2,7 % del PIB y, en el de Polonia, a alrededor del 1,2 %.

Para todos los demás países, el ahorro en intereses es insignificante como porcentaje del PIB, pero el SAFE sigue cubriendo múltiplos del gasto anual. Incluso en el caso de Italia, la cantidad solicitada es de 14.000 millones de euros, el doble del gasto nacional en equipamiento, que ronda los 7.000 millones.

En el caso de Hungría, la importante subvención implícita del SAFE podría haber sido una de las consideraciones que le llevaron a no vetar en el Consejo Europeo de diciembre la emisión de bonos de la UE para apoyar financieramente a Ucrania.

El Fondo Europeo de Defensa

El Fondo Europeo de Defensa es principalmente simbólico. Tiene un presupuesto anual de alrededor de 1.000 millones de euros, hasta 2027, con un tercio destinado a la investigación colaborativa y dos tercios a proyectos de desarrollo de capacidades colaborativas que complementan las contribuciones nacionales.

Los problemas de la adquisición conjunta: desarrollo y producción

En esta fase, el problema clave para Europa no parece ser tanto si se dispondrá de suficiente dinero y financiación, sino cómo se gastará de manera que se cubran las lagunas de capacidad y se creen estructuras de fuerzas europeas más cohesionadas. No hay soluciones totalmente satisfactorias para este problema.

En esta fase, el problema clave para Europa no parece ser tanto si se dispondrá de suficiente dinero y financiación, sino cómo se gastará de manera que se cubran las lagunas de capacidad y se creen estructuras de fuerzas europeas más cohesionadas

A menudo se menciona la adquisición conjunta como clave para aumentar la eficiencia, debido a las economías de escala y al reparto de los costes de desarrollo. Sin embargo, no deben sobreestimarse las ventajas de la adquisición conjunta.

En el caso de la mayoría de los sistemas terrestres (tanques, vehículos de combate de infantería, artillería, incluida la antiaérea móvil), los costes de desarrollo no son tan elevados y las economías de escala se agotan tras la producción de unos pocos cientos de unidades. En este ámbito, los fabricantes europeos parecen ser competitivos, aunque se podría argumentar que todavía son demasiados.

Los costes de desarrollo como fuente de ganan-cias de eficiencia son mucho más elevados en relación con el precio final de las plataformas de alta tecnología, como los aviones, los acti-vos espaciales y los buques. Es en estos ámbitos donde la adquisición conjunta podría dar lugar a un importante ahorro de costes.

Sin embargo, muchos proyectos de desarrollo multinacionales se ven afectados por retrasos y sobrecostes. Esto se debe a los incentivos a los que se enfrentan los distintos países que participan en estos proyectos, tanto en la fase de desarrollo como en la de producción.

- Desarrollo: cada uno de los países participantes (el Ministerio de Defensa, a menudo impulsado por los líderes nacionales) tiene un incentivo para insistir en añadir una capacidad adicional al avión o buque conjunto. El coste de las características adicionales y los retrasos resultantes corren a cargo de todos, mientras que el beneficio de que el avión pueda desempeñar una función importante para un país se mantiene a nivel nacional. Los representantes nacionales que dirigen estos proyectos tienden naturalmente a proponer capacidades que se corresponden con sus necesidades idiosincrásicas y la tecnología de sus campeones nacionales.

- Producción: Los principios de juste retour dan lugar a líneas de producción ineficientes en las que las empresas de todos los países participantes deben tener su parte “justa”.

Dos ejemplos, uno del pasado y otro del presente, ilustran estas dos desventajas fundamentales de los proyectos de colaboración.

El proyecto del transportador A300 se retrasó años y sus costes de desarrollo superaron en 30.000 millones de euros los 10.000 millones de euros presupuestados, lo que demuestra los problemas que pueden surgir en la fase de desarrollo cuando los siete países participantes tienen requisitos muy diferentes. Con menos de 200 aviones construidos hasta ahora, los costes de desarrollo ascienden por sí solos a 150 millones por avión, del mismo orden de magnitud que los costes de producción y el precio al que se venden estos aviones. Teniendo en cuenta esta experiencia, la división entre Francia y Alemania sobre el gran proyecto europeo de cazas FCAS podría ser una bendición disfrazada. La competencia entre Francia y el consorcio más pequeño restante podría dar lugar a dos aviones mejores a un coste menor del que habría sido probable en un consorcio poco manejable con constantes tensiones internas.

El otro ejemplo de las desventajas de los proyectos entre gobiernos se refiere al SAMP/T, la versión terrestre de una familia de sistemas de defensa aérea de teatro basados en los misiles Aster, un proyecto que comenzó a principios de la década de 19904. En este caso, solo dos países (Francia e Italia) participaron de forma en la fase de desarrollo (de las versiones terrestres), lo que podría haber facilitado el relativo éxito en el desarrollo de un sistema avanzado, que, según se informa, tiene capacidades similares a las del Patriot (excepto contra misiles de medio alcance). El desarrollo y la producción a gran escala de este sistema deberían haber sido una prioridad absoluta para colmar una laguna clave en materia de capacidades y habrían sido de vital importancia para Ucrania. Sin embargo, en cuatro años de guerra no se han producido sistemas adicionales.

En este caso, el problema radica en la fase de producción. El sistema es producido por Eurosam, una empresa conjunta de MBDA Francia, MBDA Italia y el Grupo Thales. MBDA ha declarado que se necesitan 22 meses para producir misiles adicionales y entre tres y cuatro años para nuevos sistemas. Una de las razones principales es que muchos componentes deben obtenerse de proveedores específicos de los dos países participantes (Francia y Alemania). Dado que las diferentes piezas se asignan a diferentes países, algunos componentes deben enviarse varias veces a través de las fronteras, lo que genera retrasos adicionales debido a los procedimientos nacionales de control de las exportaciones que deben cumplirse cada vez.

Los Estados miembros que respaldan Eurosam (principalmente Francia e Italia para la variante terrestre) no se han mostrado hasta ahora dispuestos a adoptar una estructura de producción más flexible por temor a perder capacidad industrial. A pesar de la urgencia de las necesidades de Ucrania y de la necesidad geopolítica de contar con una alternativa europea a los Patriots, el contrato para acelerar la producción no se firmó hasta principios de 20255. La razón principal de este retraso fue la necesidad de alcanzar un acuerdo entre tres gobiernos (de países con frecuentes cambios de gobierno) para modificar el acuerdo original que dio lugar al desarrollo del sistema. Además, los dos países líderes disponen de poco margen fiscal y no podían ni estaban dispuestos a financiar la inversión necesaria para aumentar la capacidad de producción.

Lamentablemente, el SAFE no contiene ninguna disposición sobre licitaciones competitivas. Los Estados miembros invocan habitualmente el artículo 346 del TFUE para evitar someter los contratos militares a licitaciones abiertas6.

Dado que los fondos SAFE se destinan a los gobiernos, se consolida la estructura de gobierno a gobierno de la industria de defensa europea.

Si bien la licitación plenamente competitiva puede resultar difícil para sistemas complejos, debería haber sido posible condicionar los préstamos del SAFE al establecimiento de más de una línea de producción para componentes críticos, preferiblemente fuera de los países receptores.

La lógica industrial detrás del juste retour

El principal problema que acosa a los grandes proyectos conjuntos no es solo la soberanía en materia militar, sino también la lógica industrial imperante. Los planificadores de defensa consideran que es su deber preservar determinadas capacidades industriales (y la propiedad intelectual) en su país. Esta tendencia es, por supuesto, más fuerte en los Estados miembros más gran-des de la UE (y en el Reino Unido).

Es esta lógica industrial la que subyace a la insistencia en el principio del juste retour. El deseo de mantener determinadas capacidades industriales en el país es más fuerte en los ámbitos de alta tecnología, especialmente en la electrónica. Esto da lugar a un dilema: los ámbitos en los que Europa va a la zaga de los Estados Unidos (por ejemplo, la aviónica y los misiles) son aquellos en los que más se necesitan proyectos de colaboración, pero también son aquellos en los que los países se muestran más reacios a abandonar el juste retour.

Un nuevo enfoque para los proyectos conjuntos: desarrollo separado, pero producción europea

La experiencia sugiere que los grupos más pequeños de países, o incluso un solo país, funcionan mejor para el desarrollo de nuevos sistemas de armas. Sin embargo, una vez que se ha desarrollado y probado la nueva tecnología, otros países deberían considerar su compra y la producción debería ser competitiva, al menos en cuanto a proveedores y componentes, para poner en marcha las capacidades industriales de toda la UE. El país, o el pequeño consorcio, que haya desarrollado el nuevo producto debe, por supuesto, recibir una compensación por los costes de desarrollo y puede conservar la propiedad intelectual, pero cuando otros países compran el sistema, la cadena de valor no debe limitarse al país o al grupo que lo ha desarrollado.

Estos grandes proyectos multinacionales crean divisiones entre países que tienen necesidades diferentes. Además, los retrasos y los sobrecostes resultantes crean una imagen pública de una Europa que no funciona

A primera vista, parece más “europeo” anunciar grandes proyectos conjuntos. Sin embargo, como demuestran los problemas con el ambicioso Sistema Aéreo de Combate del Futuro (FCAS), estos grandes proyectos multinacionales generan divisiones entre países que tienen necesidades diferentes. Además, los retrasos y los sobrecostes resultantes crean una imagen pública de una Europa que no funciona. Por lo tanto, sería mejor ser menos ambiciosos en el desarrollo de sistemas “europeos” y concentrarse en conseguir que los países compren el mejor sistema, en lugar de los de sus campeones nacionales.

Conclusiones

Europa tiene los medios económicos para reforzar rápidamente su ejército y desarrollar una industria de defensa competitiva. Pero esto requiere algo más que aumentar el gasto a nivel nacional. Los productores europeos son competitivos en muchos sis-temas de tecnología media, principalmente terrestres. El sector privado está invirtiendo ahora mucho en estas áreas y ampliando la producción a un ritmo rápido.

Sin embargo, siguen existiendo múltiples lagunas en materia de capacidad militar, sobre todo en ámbitos de alta tecnología como la defensa aérea y antimisiles, la ciberinteligencia y la inteligencia espacial. En varios casos existen sistemas prometedores, capaces de colmar estas lagunas, pero no se están ampliando con la suficiente rapidez porque los Estados miembros no están dispuestos a perder el control sobre ellos, prefiriendo que sus campeones nacionales sigan siendo peces gordos en un estanque pequeño, en lugar de adaptarlos a un mercado de la UE más competitivo y mucho más grande.

Las recientes tensiones en torno a Groenlandia han puesto de manifiesto una vez más el coste geopolítico que supone para Europa no disponer de capacidades clave para defenderse y mantener a Ucrania en el terreno. Pero aún está por ver si este imperativo común podrá prevalecer sobre los intereses nacionales.

Notas

* IEP Bocconi University.

1 Los principales beneficiarios son: Polonia (43.700 millones), Rumanía (16.700 millones), Francia y Hungría (16.200 millones) e Italia (14.900 millones de euros.

2 El ahorro en intereses se calculó como el ahorro anual durante 15 años del importe de los préstamos SAFE asignados, multiplicado por la diferencia entre el tipo de interés de los bonos de la UE y los bonos nacionales.

3 Las cifras aquí indicadas son las asignaciones iniciales. Queda por ver si la Comisión puede someter los pagos SAFE a alguna condición.

4 Para conocer algunas novedades recientes, véase https://www.mbda-systems.com/european-cooperation-defence-occar-contracts-eurosam-additional-sampt-ng-systems

5 Véase este anuncio en el sitio web de la OCCAR: https://www.occar.int/news/occar-fsafpaams-amendment-15-contract-signature-increase-and-acceleration-of-aster-missile-production-for-france—italy-and-the-uk-2?utm_source=chatgpt.com

6 Véase Edit Wagner (2025) «Safeguarding the Effectiveness of the Security Action for Europe through Soft Law» (Salvaguar-dar la eficacia de la acción de seguridad para Europa mediante el derecho indicativo), https://iep.unibocconi.eu/safeguar-ding-effectiveness-security-action-europe-through-soft-law

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic