¿Qué saben de finanzas y contabilidad los emprendedores inmigrantes? Un estudio internacional

Fecha: mayo 2021

Julio O. de Castro y Marco Trombetta*

Educación financiera, Emprendedores inmigrantes

Cuadernos de Información Económica, N.º 283 (julio-agosto 2021)

Comprender los factores que determinan el éxito de los emprendedores inmigrantes es un cometido básico tanto para el investigador como para el responsable de políticas públicas. En este estudio, comparamos el nivel de educación financiera de los emprendedores inmigrantes en cuatro países europeos (España, Francia, Reino Unido e Italia) con el de los emprendedores locales de cada país estudiado y con la competencia financiera de la población general de sus respectivos países de origen. Siguiendo la metodología utilizada por Trombetta (2016, 2017) para estudiar a los emprendedores autóctonos de estos países, realizamos una encuesta telefónica a 450 emprendedores inmigrantes en el sector de las transferencias internacionales de dinero. Nuestros resultados indican que la educación financiera del grupo de emprendedores inmigrantes es baja, y significativamente inferior a la constatada entre los emprendedores autóctonos. Los resultados también revelan que la educación financiera de los emprendedores inmigrantes es significativamente inferior a la de la población general de sus respectivos países.

La comprensión de las características de los emprendedores inmigrantes, y en particular de sus determinantes de éxito, se ha convertido en un objetivo importante para los investigadores (Aliaga-Isla y Rialp, 2013; Altinay y Altinay, 2008; Basu y Goswami, 1999)). Además, el fenómeno de los emprendedores inmigrantes tiene notables repercusiones para las políticas públicas, incluso para su imagen pública, ya que son capaces de fundar empresas de éxito, crear puestos de trabajo y añadir valor a la sociedad (Head y Ries, 1998). El interés en los emprendedores inmigrantes es especialmente relevante en Europa, donde el fuerte aumento de los flujos migratorios ha suscitado reacciones contrarias por parte de los ciudadanos de algunos países europeos.

En particular, es importante determinar qué características subyacen al éxito de los emprendedores inmigrantes. En el presente artículo, continuamos con trabajos anteriores que han analizado sus características, poniendo el foco en la educación financiera. Análisis anteriores (Trombetta, 2016 y 2017) han estudiado el nivel de educación financiera de los emprendedores nacionales. En este artículo, ahondamos en el trabajo pionero realizado en este campo y comparamos el nivel de educación financiera de los emprendedores inmigrantes en cuatro países europeos (España, Francia, Reino Unido e Italia) con el del conjunto de emprendedores nacionales de cada uno de esos países.

Un problema significativo es que, dadas las dificultades para recopilar muestras fiables de inmigrantes, los datos sobre emprendedores inmigrantes, en concreto sobre su educación financiera, suelen ser objeto de determinación a través de datos y métodos indirectos, lo que hace muy difícil comparar resultados entre distintos países. Se necesitan datos libres de sesgos y, al mismo tiempo, comparables entre países debido a la semejanza de variables y métodos empleados, para que su análisis nos permita comprender los factores de éxito de los emprendedores inmigrantes.

Para solventar estos problemas, llevamos a cabo entrevistas telefónicas a 450 emprendedores inmigrantes del sector de transferencias internacionales de dinero de cuatro países europeos. Utilizamos la misma metodología seguida por Trombetta (2016, 2017) para estudiar a los emprendedores nacionales en tres de esos cuatro países. Entrevistamos a 150 emprendedores en España, y a 100 en Francia, Italia y Reino Unido, respectivamente. Para evitar barreras lingüísticas, se dio a los entrevistados la opción de responder en cualquiera de los cuatro idiomas. La conducción de las encuestas fue subcontratada a una empresa demoscópica profesional, utilizada en una serie de proyectos mundiales (p. ej. el Global Entrepreneurship Monitor).

A fin de reducir la variabilidad entre sectores, nos concentramos en el examen de los emprendedores inmigrantes del sector de transferencias internacionales de dinero. Este negocio no solo nos permite controlar por diferencias específicas del sector, sino también centrarnos en una actividad donde la realidad de ser un emprendedor inmigrante juega un papel clave en la comprensión del cliente y en el éxito total.

Además de los datos sobre desempeño obtenidos con la encuesta, pudimos cruzar sus respuestas con los datos procedentes de la empresa de transferencias internacionales de dinero, confirmando así la exactitud de los datos proporcionados. Además de la competencia y la educación financiera, incluimos una serie de preguntas sobre los motivos que les llevaron a emigrar desde su país y el contexto de dicha relocalización, así como preguntas sobre la naturaleza del negocio y generales (datos demográficos y de contacto), que también deberían aportar ideas importantes acerca de los factores determinantes del éxito.

El nivel de educación financiera básica en nuestra muestra de emprendedores inmigrantes es muy inferior al de estudios anteriores realizados sobre una muestra de emprendedores “autóctonos” en España y en tres países europeos.

Nuestros resultados indican que, contrariamente a nuestras expectativas, la educación financiera en el grupo de emprendedores inmigrantes es extremadamente baja. Por lógica, cabría esperar que el grado de conocimientos de finanzas y contabilidad de las personas que dirigen un negocio relacionado con las transferencias internacionales de dinero fuera relativamente alto. Demostramos que no es así. Además, dicho nivel de conocimientos financieros es significativamente más bajo que el de la población de emprendedores nacionales que documenta Trombetta (2016, 2017). En la discusión, exploramos probables razones para estos resultados. Los resultados también indican que, de todos los indicadores de educación financiera, el concepto del crédito renovable fue el que mejor comprendieron los integrantes de la muestra. Ello puede tener que ver con la naturaleza del negocio al que se dedican, donde el crédito renovable desempeña un papel destacado. Finalmente, atendiendo al país de origen, la educación financiera de los emprendedores inmigrantes fue significativamente más baja que la de la población general de sus respectivos países. Este resultado es muy desconcertante, puesto que el análisis sociológico ha sostenido de manera consistente que los inmigrantes se comparan favorablemente en cuanto a formación con los compatriotas que permanecen en sus países de origen (Portes y Jensen, 1989).

Metodología

Con el fin de generar consistencia y comparabilidad con el análisis anterior que proporcionó los datos basales sobre educación financiera por cada país, seguimos los parámetros utilizados por Trombetta (2016, 2017) en la medición de la educación financiera. Para la elaboración de la muestra, comenzamos con un listado de empresas dedicadas al sector financiero de las transferencias internacionales de dinero asociadas a una de las principales firmas del sector. Gracias al análisis anterior, comprendimos que la estrategia de dicha compañía consistía en contactar a emprendedores inmigrantes en cada uno de los países en los que operaba y proporcionarles la infraestructura tecnológica y el crédito para que los emprendedores se asociasen a su red de transferencias internacionales de dinero. Un beneficio adicional de este enfoque es que pudimos evaluar información sobre las empresas, y lo que es más importante, garantizar consistencia en la muestra y evitar sesgos asociados a la variabilidad intersectorial.

A partir de un listado de más de 15.000 de estas empresas, dirigidas por emprendedores inmigrantes de fuera de Europa, seleccionamos aleatoriamente casos para cada uno de los cuatro países que constituyen la base del estudio: 150 para España, y 100 en cada uno de los otros tres: Reino Unido, Francia e Italia. Creemos que esta cifra representa un equilibrio razonable entre coste y poder estadístico. Las encuestas se llevaron a cabo vía entrevista telefónica. Para realizar las llamadas, se contrató a una empresa con experiencia en grandes entrevistas telefónicas de este tipo. La empresa había participado en encuestas multipaís/multilingües como The Global Entrepreneurship Monitor, lo que nos infundía confianza en su capacidad para llevar a cabo un estudio riguroso.

La encuesta se redactó originalmente en inglés y se tradujo a los otros tres idiomas del estudio (con posterior retrotraducción al inglés para comprobar que en el proceso de traducción no se había perdido ningún matiz). Se dio la opción de responder en cualquiera de los cuatro idiomas del estudio. La primera pregunta era en qué idioma preferían responder a la encuesta. El tiempo medio que llevaba la encuesta era de menos de 30 minutos, y además de sobre educación financiera, se preguntaba a los participantes por los motivos que les llevaron a emigrar, la asistencia que recibieron para iniciar su negocio, preguntas relativas a la naturaleza y características del negocio, y variables demográficas.

Descripción de la muestra

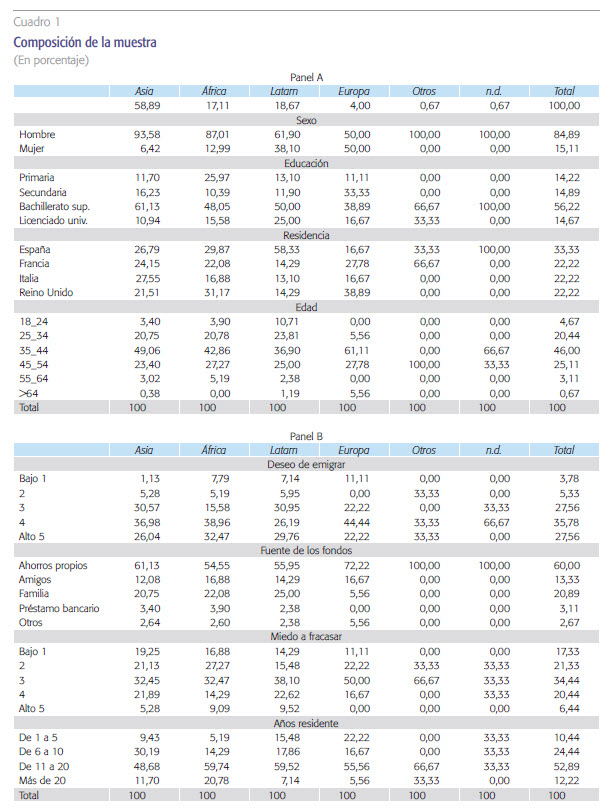

El cuadro 1 presenta las características de nuestra muestra. Si bien los inmigrantes entrevistados proceden de un alto número de países (46), los países con mayor representación por número de emprendedores inmigrantes son Pakistán, Bangladés, India, Marruecos, Colombia, Senegal, Ecuador y Nigeria. Estos ocho países representan el 77 % de toda la muestra. Cabe reseñar que, aunque la muestra incluía inmigrantes de todos los continentes, el grueso de la misma se reparte entre tres continentes: Asia, África y Latinoamérica. Además, hay que subrayar que los locutorios están dominados desproporcionadamente por ciudadanos del subcontinente indio y, en especial, por pakistaníes (el 33 % de nuestra muestra).

A causa de la singular naturaleza de los negocios con China y de las restricciones específicas a las transferencias monetarias a dicho país, la compañía y la mayoría de empresas del sector excluyen de su plantel de colaboradores a agentes chinos, pues, en sus operaciones, los inmigrantes chinos tienden a usar sus propios métodos de transferencia tradicionales. Aunque comprendemos que esto constituye una significativa limitación de nuestro estudio, creemos aun así que tenemos una imagen precisa de las características de los emprendedores inmigrantes, y nos sorprendería si los resultados de los emprendedores inmigrantes chinos se alejaran significativamente de nuestros hallazgos. Existe, no obstante, la clara necesidad de seguir investigando en esta línea.

No observamos particulares diferencias en términos de emparejamiento entre el país de residencia elegido y el país de origen. Es decir, las nacionalidades se distribuyen de forma similar en los cuatro países, salvo por la esperada prevalencia de emprendedores inmigrantes procedentes de Latinoamérica en España. En cuanto a educación, que es la variable relacionada directamente con nuestra educación financiera, un alto porcentaje (56,22 %) de la muestra había alcanzado el nivel de bachillerato superior.

Hay una prevalencia de varones que comenzaron su negocio principalmente con ahorros propios. La inmensa mayoría de estos emprendedores inmigrantes tenía una firme determinación de emigrar cuando dejaron su país de origen, pero también declaran cierto miedo al fracaso en su aventura empresarial. Finalmente, casi el 90 % de los entrevistados llevan al menos seis años residiendo en el país de destino.

Hallazgos en materia de educación financiera

Educación financiera básica

En primer lugar, deseamos evaluar el nivel general de educación financiera de los encuestados. Para ello utilizamos dos medidas de educación financiera. Una es la medida original introducida por Lusardi y Mitchell (2011): el porcentaje de encuestados que contestan correctamente a las tres primeras preguntas básicas (conocidas como “las tres básicas”). Una medida alternativa es la utilizada por Klepper, Lusardi y Van Oudheusden (2015) para la S&P Global Financial Literacy Survey (Encuesta Global sobre Competencia Financiera) realizada en 2014, donde se añadió una cuarta pregunta sobre deuda renovable, exigiéndose como requisito de competencia financiera que la persona contestase correctamente a tres de las cuatro preguntas formuladas. Denotamos a esta medida como “World FL”.

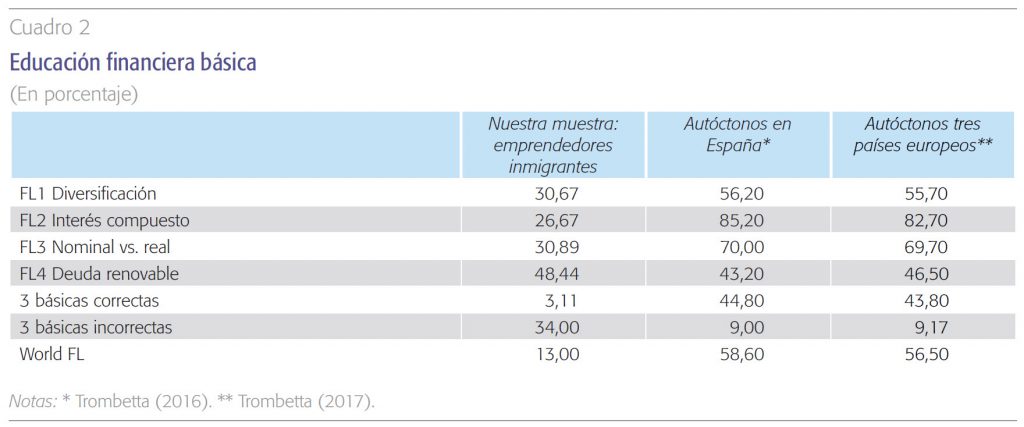

Como se puede observar en el cuadro 2, el nivel de educación financiera básica en nuestra muestra de emprendedores inmigrantes es muy inferior al de estudios anteriores realizados sobre una muestra de emprendedores “autóctonos” en España (Trombetta, 2016) y en tres países europeos (Trombetta, 2017). Esto es así con independencia de la medida que utilicemos. En nuestra muestra de emprendedores inmigrantes, vemos un porcentaje mucho más bajo de encuestados que contestaron correctamente a las tres preguntas (3,11 % frente a 44,8 % y 43,8 %) y un porcentaje mucho más alto de personas que contestaron incorrectamente a las tres preguntas (34 % frente a 9 % y 9,17 %). Este menor nivel de educación financiera se percibe igualmente en cualquiera de las tres preguntas básicas, donde el porcentaje de contestaciones correctas en nuestra muestra es mucho más bajo que en los dos estudios anteriores.

Cuando ampliamos la definición de educación financiera básica incluyendo una cuarta pregunta sobre deuda renovable, seguimos viendo que el nivel general de competencia financiera entre los emprendedores inmigrantes (13 %) es mucho menor que entre los emprendedores autóctonos (58,60 % y 56,50 %). Sin embargo, sorprendentemente, el porcentaje de emprendedores inmigrantes que entienden la lógica y los peligros de la deuda renovable (48,44 %) es superior al registrado entre los emprendedores autóctonos (43,20 % y 46,50 %).

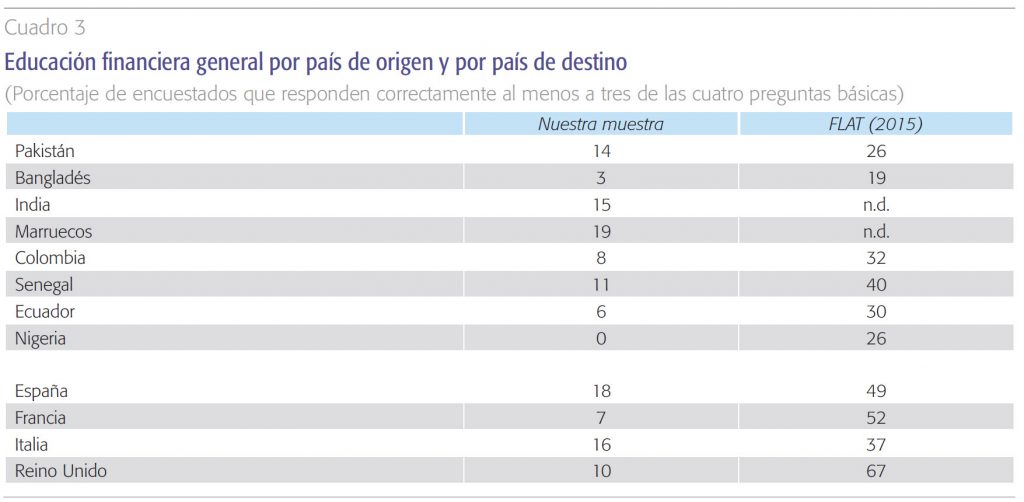

La diferencia en el nivel general de educación financiera básica podría deberse en parte al menor nivel de educación financiera en los países de origen de los emprendedores inmigrantes. Para contrastar esta hipótesis, podemos examinar el nivel de educación financiera general en el mundo (FLAT), tomando para ello como base la Encuesta Global sobre Competencia Financiera S&P realizada en 2015 (Klapper, Lusardi y Van Oudheusden, 2015). La comparación entre nuestra muestra de emprendedores inmigrantes y el nivel de educación financiera general en su país de origen se presenta en el cuadro 3.

Como se puede observar, para cada uno de los ocho países de origen con mayor representación en nuestra muestra, el porcentaje de encuestados que contestaron correctamente al menos a tres de las cuatro preguntas básicas en el estudio de 2015 es más bajo que en cualquiera de los cuatro países de destino estudiados (con la salvedad de Senegal). No obstante, la misma medida de educación financiera es mucho más baja en nuestra muestra que en cualquiera de los países de origen. Lo mismo ocurre si segmentamos nuestra muestra por país receptor: el nivel de educación financiera para nuestra muestra es mucho más bajo que el de la población en general. Sin embargo, los emprendedores inmigrantes a España e Italia cuentan con una competencia financiera superior que los que emigraron a Francia y al Reino Unido.

Para nuestra muestra de emprendedores inmigrantes, la brecha tradicional entre sexos se revierte: las mujeres presentan una mayor competencia financiera que los hombres. Hasta donde sabemos, es la primera vez que se constata este resultado en un estudio sobre educación financiera.

Los países de origen en el cuadro 3 están ordenados según su importancia en nuestra muestra. Más de la mitad de nuestra muestra procede de los tres primeros países: Pakistán, Bangladés e India. Es digna de destacar la diferencia existente entre Bangladés y los otros dos países del subcontinente indio.

Podría ser interesante agrupar nuestra muestra por zonas geográficas. El 95 % procede de tres zonas: Asia (59 %), Latinoamérica (19 %) y África (17 %). Los emprendedores inmigrantes procedentes de Latinoamérica cuentan con una mayor competencia financiera que los procedentes de Asia o África1.

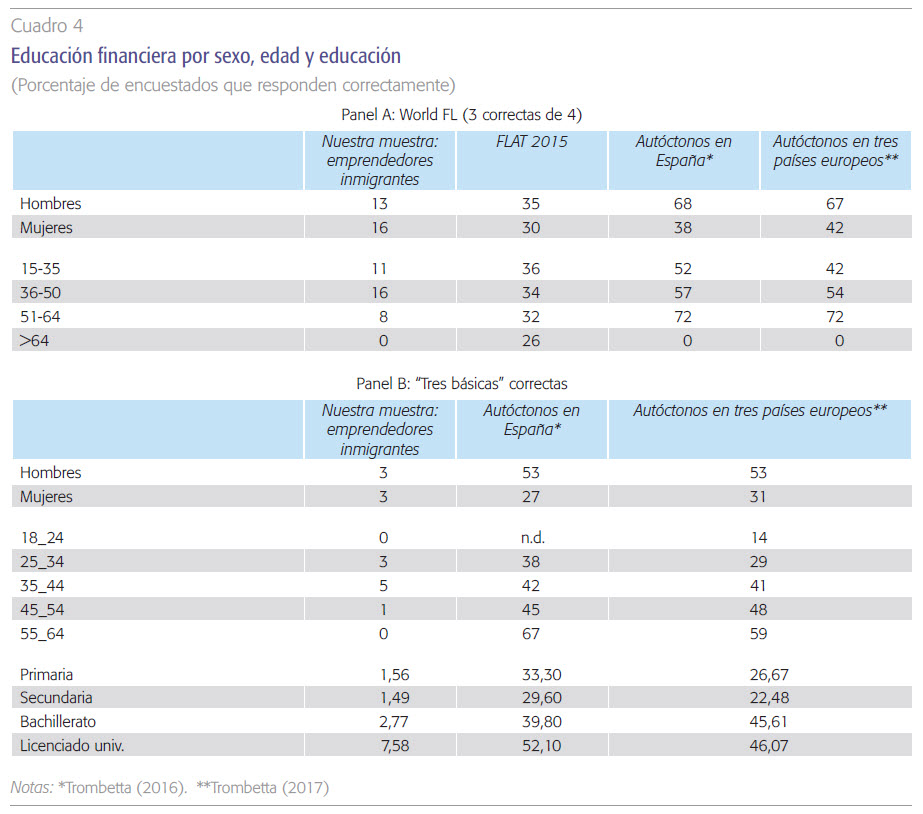

El cuadro 4 presenta nuestros resultados desglosados por sexo, edad y grado de educación. Tanto en el Panel A como en el Panel B comparamos nuestra muestra de emprendedores con los resultados mundiales de Klapper, Lusardi y Van Oudheusden (2015) y con los de Trombetta (2016) relativos a emprendedores españoles y con los resultados de Trombetta (2017) relativos a emprendedores locales en España, Italia y Reino Unido. En el Panel A utilizamos la medida de educación financiera básica utilizada por Klapper, Lusardi y Van Oudheusden (2015), mientras en el Panel B utilizamos la medida original de Lusardi y Mitchell (2011).

Como ya es habitual, el nivel de educación financiera en nuestra muestra es considerablemente más bajo que en las otras muestras. No obstante, es interesante observar que para nuestra muestra de emprendedores inmigrantes, la brecha tradicional entre sexos se revierte: las mujeres presentan una mayor competencia financiera que los hombres. Hasta donde sabemos, es la primera vez que se constata este resultado en un estudio sobre educación financiera. Una brecha entre sexos a favor de los encuestados varones es uno de los resultados uniformemente documentados en todos los estudios anteriores (Bucher-Koenen et al., 2017).

La curva de edad nos aporta otro resultado interesante. En contra de estudios anteriores, en nuestra muestra, las personas relativamente de mayor edad (mayores de 45) muestran una competencia financiera más baja que las personas más jóvenes. Esto no se debe a una inferior representatividad de esta categoría de edad en nuestra muestra, dado que el 29 % de nuestros encuestados tiene más de 45 años.

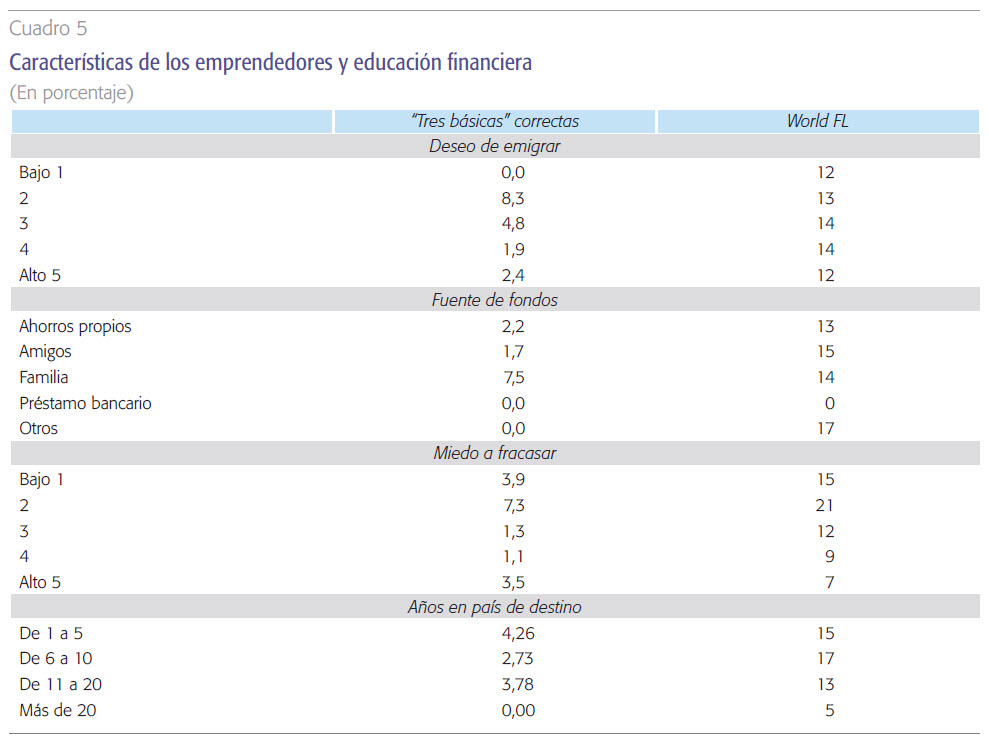

Por último, con respecto al grado de educación, constatamos el habitual sesgo a favor de las personas con mayor grado de educación según lo esperado. La obtención de un título de bachillerato superior otorga cierta ventaja, mientras que la posesión de una licenciatura universitaria crea una importante brecha favorable. El cuadro 5 presenta datos que, hasta donde sabemos, no se habían recopilado aún en ningún estudio sobre educación financiera. Se refieren a la categoría específica de emprendedores encuestados para este estudio: los emprendedores inmigrantes.

Solicitamos a los encuestados que autoevaluasen su disposición a emigrar y su miedo a fracasar. También les pedimos que identificasen su principal fuente de financiación en el momento de emprender su negocio.

La gran mayoría de las respuestas reflejaban una disposición relativa a emigrar (el 91 % de los encuestados declararon un valor superior o igual a 3). Si nos centramos en la medida más general (World FL), no hay ninguna diferencia sustancial en cuanto a educación financiera. Si tomamos la medida más restrictiva (3 básicas correctas) vemos que quienes mostraban una disposición relativamente más baja a emigrar (valores declarados iguales a 2 o 3) presentan relativamente mayor competencia financiera. Curiosamente, también constatamos una competencia financiera comparativamente mayor entre los emprendedores inmigrantes más convencidos de sus posibilidades (miedo a fracasar de 1 o 2), con independencia de qué medida se tenga en cuenta. Más de la mitad de los emprendedores en la muestra utilizaron sus propios ahorros para iniciar el negocio. Sin embargo, su nivel de educación financiera no es diferente al del resto de la muestra. Por último, las cohortes recientes de inmigrantes (menos de 10 años en el país de destino) tienen mayor competencia financiera que las cohortes más viejas.

Resumiendo, en lo que respecta a la educación financiera básica, encontramos que nuestra muestra de emprendedores inmigrantes presenta una competencia financiera mucho más baja que los emprendedores locales y que la población general del país de origen y de destino, con la excepción del conocimiento sobre la lógica de la deuda renovable. España e Italia parecen atraer a emprendedores inmigrantes con un mayor conocimiento de los conceptos financieros básicos. Además, la educación financiera está positivamente asociada al nivel académico alcanzado y a la autoconfianza. Sorprendentemente, detectamos una reversión en el sesgo por sexo, con más conocimientos entre las mujeres que entre los hombres. Finalmente, en contraste con estudios anteriores realizados entre emprendedores autóctonos, detectamos una mayor educación financiera en el segmento de edad entre 25 y 44 años y en aquellos sujetos que han emigrado hace relativamente pocos años.

Conocimientos avanzados sobre contabilidad y finanzas

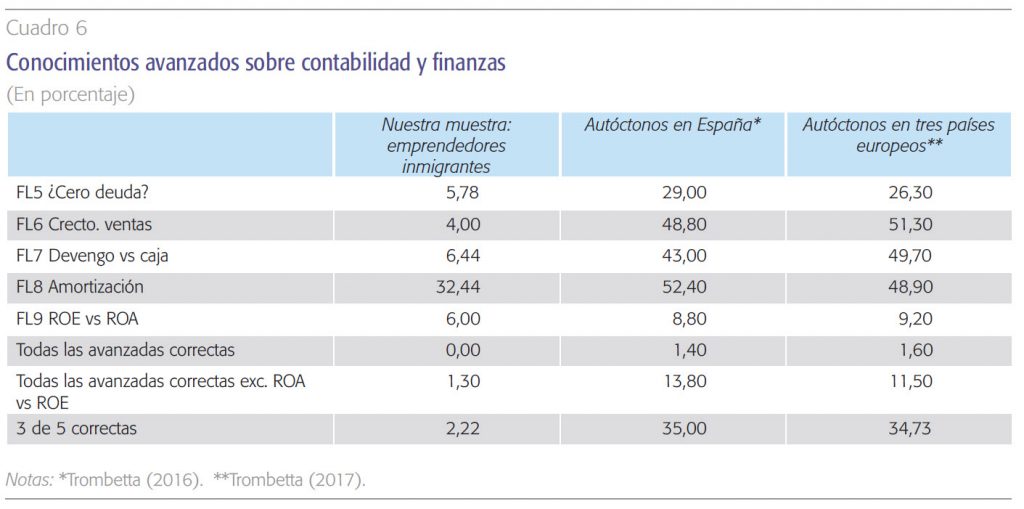

Dado el muy bajo nivel de educación financiera básica referido en la sección precedente, pronosticamos que el nivel de conocimientos avanzados de contabilidad y finanzas sea incluso más bajo o casi inexistente. Los resultados mostrados en el cuadro 6 confirman esta expectativa.

Con independencia de la medida sintética que usemos, no podemos calificar a casi ninguno de nuestros encuestados como con conocimientos financieros a nivel avanzado. Incluso si solo exigimos que el emprendedor conteste correctamente tres cualesquiera de las cinco preguntas, solo un 2,2 % de los encuestados alcanzan este nivel (cuadro 6). Este porcentaje es mucho menor que en estudios previos sobre emprendedores nacionales realizados por Trombetta (2016, 2017), a excepción de la medida más restrictiva, es decir, cinco respuestas correctas. No obstante, esto se debe a que los emprendedores nacionales de los estudios anteriores obtuvieron una puntuación muy baja en esta medida. Este bajo nivel de conocimientos avanzados sobre finanzas es sorprendente, dado que una parte importante del negocio de los locutorios tiene que ver con una forma de gestión financiera (las transferencias internacionales de dinero al país de origen).

Si nos fijamos en el desglose para cada pregunta, observamos algunas interesantes diferencias entre emprendedores inmigrantes y nacionales. En los estudios anteriores sobre emprendedores nacionales, la pregunta sobre la diferencia entre el ROA y el ROE y sobre el efecto apalancamiento fue de lejos la más difícil para los encuestados, y la causante del nivel extremadamente bajo de educación financiera avanzada. El porcentaje de contestaciones correctas en las otras cuatro preguntas fue muy superior. Además, si solo requerimos que se conteste acertadamente tres de las cinco preguntas, el nivel de educación financiera avanzada entre los emprendedores nacionales aumenta considerablemente, alcanzando un nivel (35 %) casi comparable al nivel de educación financiera básica entre la población en general.

Cuando nos fijamos en los emprendedores inmigrantes, vemos que los resultados son bastante similares y muy bajos para todas las preguntas, con la excepción de la pregunta sobre la amortización. Un 32,44 % de la muestra de emprendedores inmigrantes entrevistados para este estudio comprende correctamente el concepto de la amortización al calcular el beneficio neto del periodo durante el cual se realiza una inversión. Dicho de otro modo, un porcentaje relativamente alto de ellos comprende la idea de un activo como algo cuyo desembolso se produce hoy pero genera ingresos en el futuro, y tiene cierto conocimiento del principio de partida doble al contabilizar una inversión.

Análisis multivariante

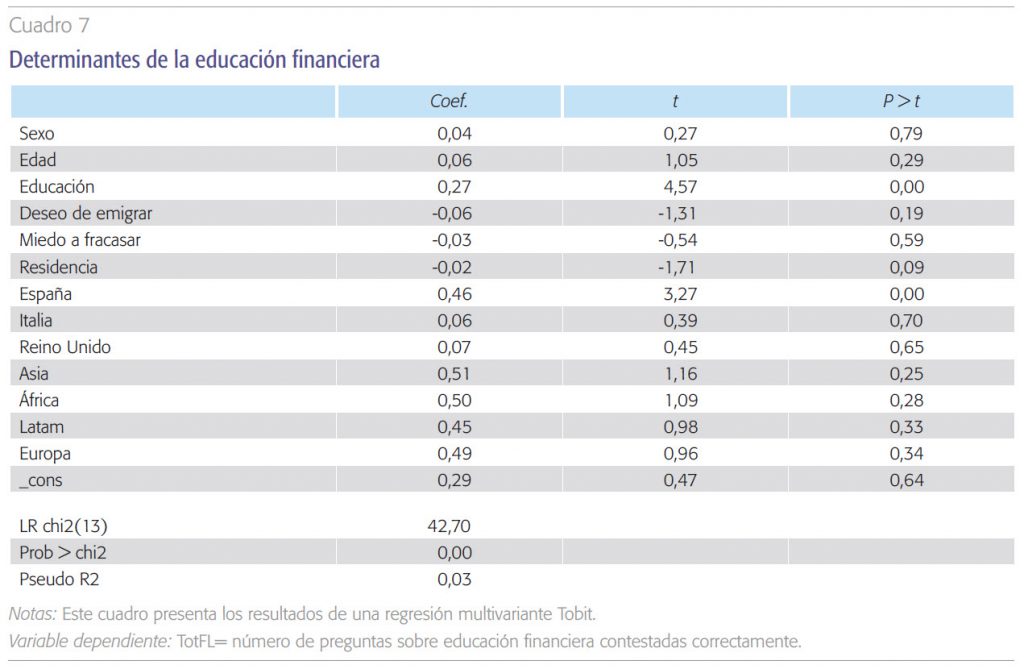

En el cuadro 7 presentamos los resultados de una regresión Tobit del nivel de educación financiera total (medida como el número de preguntas sobre educación financiera contestadas correctamente) como variable de estudio a partir de un conjunto de características individuales de nuestra muestra de emprendedores inmigrantes. Como podemos observar, este análisis multivariante confirma los resultados descriptivos presentados antes.

La educación financiera:

- muestra una relación positiva con el nivel general de educación;

- está inversamente relacionada con el número de años pasados en el país de destino;

- es más alta para los inmigrantes residentes en España.

Las demás variables no son estadísticamente significativas, confirmando la ausencia de un sesgo por sexo y un efecto de la zona geográfica de origen.

El análisis multivariante confirma que la educación financiera muestra una relación positiva con el nivel general de educación, está inversamente relacionada con el número de años pasados en el país de destino y es más alta para los inmigrantes residentes en España.

Estos resultados son robustos a diferentes elecciones de la medida de educación financiera (básica frente a avanzada) y de la técnica de estimación (tobit frente a logit o probit).

Discusión y conclusiones

Nuestro análisis muestra que el nivel de educación financiera de los emprendedores inmigrantes en el sector de los locutorios es muy bajo. Esto es contrario a nuestras expectativas intuitivas. Esta rama de actividad presta servicios financieros a los inmigrantes. Por pura lógica, sería de esperar que las personas que dirigen el negocio tuvieran un nivel de conocimientos financieros superior a sus clientes. Los resultados desmienten que sea así.

No obstante, estos emprendedores comprenden bastante bien el concepto y los peligros de la deuda renovable. Tiene sentido, puesto que su actividad principal tiene que ver con la financiación de transferencias rápidas de dinero mediante deuda a corto plazo. Además, también comprenden bien el concepto de la amortización, es decir, la idea de que destinar efectivo a adquirir artículos que generan beneficios económicos durante más de un periodo contable constituye una inversión y no un gasto. Este hallazgo es también consistente con el hecho de que estos son individuos que dirigen un negocio y que buscan oportunidades de crecimiento alcanzables a través de las inversiones correctas. De manera interesante, los emprendedores inmigrantes en España muestran una mayor cultura financiera que los que emigran a los otros tres países analizados. Creemos que este resultado podría estar relacionado con la prevalencia de inmigrantes latinoamericanos y con la proximidad cultural y lingüística entre el país de origen y España (Dana, 1993).

La situación aquí descrita parece estar evolucionando. Aquellos emprendedores inmigrantes que llegaron al país de destino más tarde presentan una cultura financiera relativamente mayor. La importancia de analizar tendencias y dinámicas durante el estudio del ánimo emprendedor de los inmigrantes se ha documentado antes con relación, por ejemplo, al proceso de aprendizaje (Musaji, Schulze y De Castro, 2020) De ahí que repetir la encuesta en el futuro pueda arrojar diferentes resultados.

Hemos encuestado a un segmento crucial de inmigrantes. Estas personas han conseguido establecerse legalmente en el país de destino y abrir un negocio oficial en regla que presta servicios financieros clave a otros inmigrantes. A menudo, el locutorio es solo el primer paso en su carrera de emprendedores, al cual sigue la apertura de un segundo negocio con una actividad distinta dentro de las mismas instalaciones o la apertura de nuevas tiendas o empresas. De ahí, que este grupo de personas pueda jugar un papel clave en facilitar la integración de otros inmigrantes dentro del sistema económico y legal del país de destino. Mejorar sus competencias empresariales podría proporcionar un empujón importante a su capacidad para prosperar y expandirse. Unos conocimientos sólidos de la gestión financiera y contable es ciertamente parte de estas competencias. En consecuencia, existe un gran potencial para programas dirigidos a proporcionar educación financiera a emprendedores inmigrantes (Collins, 2013). Se abre así una oportunidad para que las políticas públicas actúen de manera que amplíen la comprensión financiera de los emprendedores inmigrantes y, por tanto, sus probabilidades de éxito. Un éxito que puede traducirse en un aumento de la creación de riqueza, y lo que es más importante, en una mejor asimilación y comprensión de los beneficios de la inmigración legal y organizada para las sociedades europeas.

No obstante, la experiencia ha revelado que, en la educación financiera, no todos los programas funcionan igual de bien. Diferentes personas necesitan diferentes estrategias educativas. Nuestros resultados demuestran que los emprendedores inmigrantes necesitan formación básica directamente relacionada con su actividad cotidiana, en lugar de programas centrados en conceptos financieros relativamente más avanzados. Experiencias anteriores implementadas en países en desarrollo muestran que estos programas más básicos e intuitivos funcionan mejor en estas circunstancias (Drexler, Fischer y Schoar, 2014).

Como se ha mencionado, ya es patente un mejor nivel de educación financiera en las nuevas cohortes de emprendedores inmigrantes. Esta tendencia histórica, combinada con programas bien orientados de educación financiera, puede impulsar el crecimiento de los negocios dirigidos por inmigrantes y ayudar a que la inmigración, en lugar de un problema que resolver, pase a considerarse un recurso para el crecimiento del país de destino (Portes, Guarnizo y Haller, 2002).

Referencias

Aliaga-Isla, R. y Rialp, A. (2013). Systematic review of immigrant entrepreneurship literature: previous findings and ways forward. Entrepreneurship & Regional Development, 25(9-10), pp. 819-844.

Altinay, L. y Altinay, E. (2008). Factors influencing business growth: the rise of Turkish entrepreneurship in the UK. International Journal of Entrepreneurial Behavior & Research, 14(1), pp. 24-46.

Basu, A. y Goswami, A. (1999). Determinants of South Asian entrepreneurial growth in Britain: a multivariate analysis. Small Business Economics, 13(1), pp. 57-70.

Bucher-Koenen, T., Lusar di A., Alessie R. y Van Rooij M., (2017). How Financially Literate Are Women? An Overview and New Insights. Journal of Consumer Affairs, 51(2), pp. 255-283.

Collins, J. (2003). Cultural diversity and entrepreneurship. Policy responses to immigrant entrepreneurs in Australia. Entrepreneurship and Regional Development, 15(2), pp. 137-149.

Dana, L. P. (1993). An inquiry into culture and entrepreneurship: Case studies of business creation among immigrants in Montreal. Journal of Small Business and Entrepreneurship, 10(4), pp. 16-31.

Drexler, A., Fischer, G. y Schoar , A. (2014). Keeping It Simple: Financial Literacy and Rules of Thumb. American Economic Journal: Applied Economics, 6(2), pp. 1-31.

Head, K. y Ries, J. (1998). Immigration and trade creation: Econometric evidence from Canada. The Canadian Journal of Economics, 31(1), pp. 47-62.

Klapper, L., Lusar di, A. y Van Oudheusden, P. (2015). Financial Literacy Around the World. Disponible en: http://gflec.org/wp-content/uploads/2015/11/3313-Finlit_Report_FINAL-5.11.16.pdf

Lusardi, A. y. Mitchell, O. S. (2011).The Outlook for Financial Literacy. En: Olivia S. Mitchell y Annamaria Lusardi (eds.), Financial Literacy: Implications for Retirement Security and the Financial Marketplace (pp. 1-15). Oxford and New York: Oxford University Press.

Musaji S., Schulze W. S. y de Castro J. O. (2020). How long does it take to get to the learning curve? Academy of Management Journal, 63(1), pp. 205–223.

Portes, A. y Jensen, L. (1989). The enclave and the entrants: patterns of ethnic enterprise in Miami before and after Mariel. American Sociological Review, 54: 929-949.

Portes, A., Guarnizo, L. E. y Haller, W. J. (2002). Transnational entrepreneurs: An alternative form of immigrant economic adaptation. American Sociological Review, 67(2), pp. 278-298.

Trombetta, M. (2016). Educación financiera e iniciativa empresarial en España: un estudio exploratorio. Cuadernos de Información Económica, 252 (mayo-junio 2016), pp. 1-20.

Trombetta, M. (2017). Educación financiera e iniciativa empresarial: evidencia internacional. Cuadernos de Información Económica, 261 (noviembre-diciembre), pp. 1-13.

Notas

* IE University.

1 El desglose por zona geográfica no está disponible en Klapper, Lusardi y Van Oudheusden (2015).