¿Qué países confían más en la economía española?

Fecha: marzo 2022

Joaquín Maudos*

Inversión directa, Inversión en cartera, Endeudamiento externo, Sostenibilidad de la deuda

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

Este artículo analiza la evolución reciente de la inversión extranjera en España, identificando los principales países inversores y tomando como referencia el periodo que trascurre desde el estallido de la crisis financiera de 2007-2008 hasta la actualidad. Siete países (Francia, Alemania, Luxemburgo, Estados Unidos, Países Bajos, Italia y Reino Unido) concentran más de dos terceras partes de la inversión extranjera directa y en cartera en España. En este contexto, el elevado nivel de endeudamiento con el exterior hace que la economía española sea más vulnerable a una potencial subida de tipos de interés, dado que supondría transferir al exterior una parte mayor de la renta nacional. Para renovar la confianza de los inversores internacionales es necesario mejorar la sostenibilidad de la deuda pública, ya que es esta la que más ha crecido en los últimos años, a diferencia del desapalancamiento realizado por el sector privado. La urgencia por mejorar la sostenibilidad es ahora mayor por el posible aumento de la prima riesgo si el Banco Central Europeo anticipa la retirada de su programa de compra de activos.

Para que una economía crezca y prospere necesita acometer proyectos de inversión, ya que esta es la principal fuente de crecimiento económico y de generación de empleo. El ahorro que puede aportar un país es muchas veces insuficiente para financiar su inversión, lo que le obliga a recurrir al ahorro de terceros países y, por tanto, a endeudarse con el exterior. Pero para que ese endeudamiento sea posible, es necesario que el país sea atractivo para el inversor extranjero, lo que dependerá de sus expectativas respecto al riesgo de su inversión. Cuanto más saneada esté esa economía y más sólidos sean sus fundamentos macroeconómicos (nivel de endeudamiento, expectativas de crecimiento, estabilidad, etc.), mayor será la probabilidad de captar el apetito inversor externo y a un menor coste.

Ese apetito inversor se materializa tanto en inversión directa como en cartera. En el primer caso, la inversión exterior directa tiene un ánimo de permanencia (ya sea mediante la compra de participaciones de capital o instrumentos de deuda, con una participación en las empresas superior al 10 %), mientras que cuando la inversión no tiene ese ánimo de permanencia e influencia en las empresas, se considera en cartera (participaciones de capital y en fondos de inversión, y títulos de deuda).

En este contexto, el objetivo de este artículo es analizar cómo ha evolucionado el apetito inversor extranjero en la economía española, ofreciendo información desagregada por países y distinguiendo entre la inversión directa y en cartera. El foco se coloca en la distribución por países de la inversión que se realiza desde fuera de España, para así analizar si se han producido variaciones desde el cambio de ciclo económico de 2007-2008 hasta la actualidad. Dado que el periodo que se analiza cubre el que trascurre de 2007 a finales de 2020, puede analizarse el impacto de la crisis financiera que estalló en 2007, la situación en el momento crítico que supuso 2012 (año en el que la prima de riesgo alcanzó un valor por encima de los 600 puntos básicos (pb) coincidiendo con la necesidad de solicitar asistencia financiera a la UE), y la situación en 2020 tras varios años de crecimiento desde la salida de la recesión en la segunda mitad de 2013. De esta forma, se identifican los países que más confían en la economía española y los cambios que se han producido desde 2007.

Evolución de la inversión exterior en España

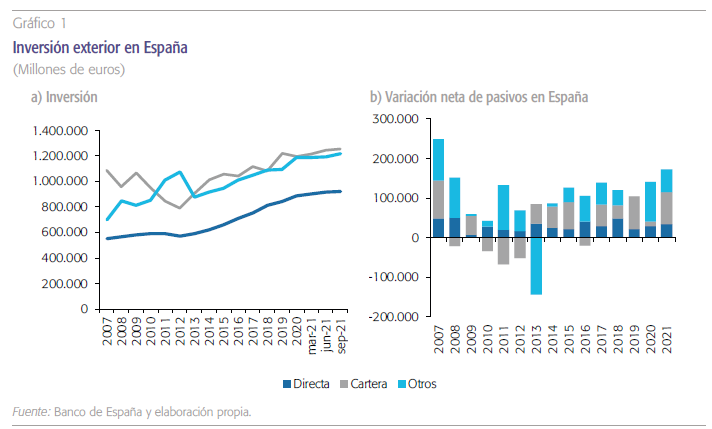

La inversión extranjera en activos españoles se materializa en inversión directa, inversión en cartera y otras inversiones. En el primer caso, se trata de una inversión que tiene un interés a largo plazo y una influencia significativa en la gestión de la empresa, y en la práctica se concreta en una inversión que supera el 10 % del capital de una empresa (se materializa en acciones, otras formas de participación, beneficios reinvertidos, inversiones en inmuebles y financiación entre empresas relacionadas). Cuando la inversión es más de corto plazo y no tiene ese objetivo de permanencia e influencia, se considera en cartera (en acciones y participaciones en fondos de inversión, títulos de deuda con vencimiento inicial a más de un año y títulos de deuda con vencimiento inicial de un año o menos). Hay un tercer tipo de inversión que en las estadísticas aparece como “otras inversiones” constituidas, fundamentalmente, por préstamos y depósitos. También incluye, aunque las estadísticas los separa, la variación de los pasivos del Banco de España con el Eurosistema.

Como muestra el gráfico 1, la variación de los pasivos de la economía española con el exterior tiene un carácter cíclico. Así, frente a un valor positivo en 2007 (antes de la crisis financiera) de 250.000 millones de euros, un año después cae a 100.000, millones para quedar reducida a valores por debajo de 50.000 millones de 2009, año en el que el PIB de España cayó un 3,8 %. Con la salida de la recesión a partir de 2013, el valor se va recuperando, aunque con importes muy por debajo de los de 2007, fruto del desapalancamiento que ha realizado el sector privado. Por componentes, la inversión directa es mucho más estable y siempre presenta valores positivos, aunque muy reducidos en el peor año de la crisis en 2009. En cambio, la inversión en cartera es más volátil, con valores negativos en algunos años, destacando el importe de 2010 a 2012. Finalmente, el resto de las inversiones también es volátil, con un elevado importe negativo en 2013 que se atribuye al Banco de España.

El cambio en la composición público-privada de la deuda española en manos de no residentes que ha tenido lugar en los últimos quince años refleja la distinta evolución del endeudamiento del sector público (que ha crecido con intensidad) y del privado (que ha realizado un desapalancamiento).

Con estas variaciones anuales, la evolución del stock de inversión muestra un crecimiento casi continuo en la inversión directa, hasta situarse en septiembre de 2021 en 920.000 millones de euros. En el caso de la inversión en cartera el impacto de la crisis financiera de 2007-2008 es claro, y la recuperación con la salida de la recesión hace que aumente hasta 1.253.000 millones de euros en la actualidad. En el resto de las inversiones el importe actual es de 1.217.000 millones de euros, por lo que el total de pasivos financieros con el exterior es de 3.390.000 millones de euros.

En el caso de la inversión en cartera, de 2007 a 2021 se ha producido una importante variación en su composición por agentes, que refleja claramente la muy distinta evolución del endeudamiento del sector público y el privado. Así, de 2007 a septiembre de 2021 se ha multiplicado por 3,3 el importe de la deuda pública en manos de no residentes, en un contexto en el que la ratio deuda pública/PIB ha pasado del 35,8 % al 121,8 % en septiembre de 2021. En cambio, en el sector privado, el desapalancamiento tan intenso que ha tenido lugar explica que los activos adquiridos por terceros países hayan caído casi un 30 %. De esta forma, la información más reciente del tercer trimestre de 2021 muestra que la deuda pública concentra el 47,6% del total de los pasivos financieros de España con el exterior1, lo que contrasta con el 16,4% en 2007. En otras palabras, el aumento en 166.000 millones de euros de la inversión exterior en cartera en España de 2007 a 2021 es la combinación de una caída de 253.000 millones de la inversión en deuda privada y un aumento de 419.000 millones en deuda pública.

¿Qué países invierten en cartera en España?

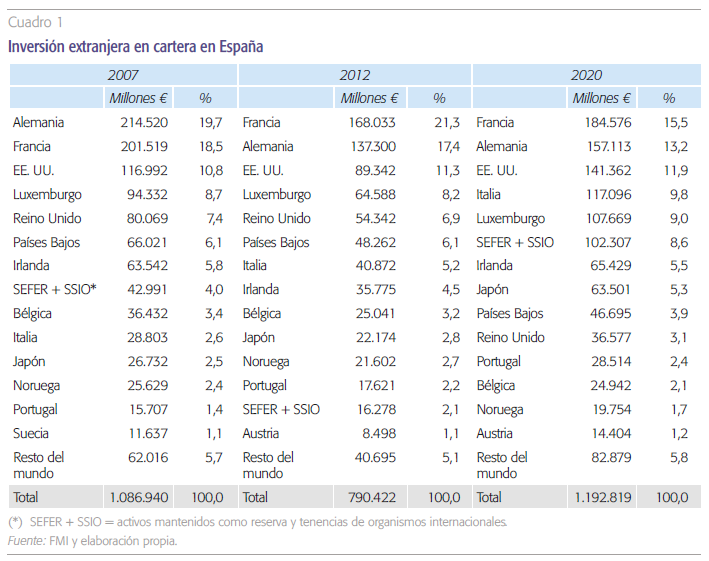

Si bien el Banco de España, en las estadísticas de la balanza de pagos, ofrece información de la inversión extranjera en cartera en España, no proporciona información desagregada por países. Sin embargo, el Fondo Monetario Internacional (FMI) sí publica el detalle por países y en dólares. Por tanto, utilizamos la distribución porcentual por países del FMI (2022a) para repartir el dato de inversión total en euros del Banco de España, ofreciendo esta información en el cuadro 1 para 2007 (año de cambio de ciclo), 2012 (año de máxima tensión en los mercados financieros) y 2020 (último disponible en las series del FMI).

Antes del estallido de la crisis financiera, tres países concentraban casi la mitad de la inversión en cartera en España, si bien con una diferencia importante entre los dos primeros (Alemania y Francia) y el tercero (EE. UU.). Así, Alemania y Francia poseían cada uno casi el 20 % de la inversión en cartera en España, mientras que EE. UU. alcanzaba un 10,8 %. Con porcentajes entre el 5 % y el 10 % estaban Luxemburgo, Reino Unido, Países Bajos e Irlanda, concentrando por tanto siete países las tres cuartas partes de la inversión en cartera. Con pesos entre el 1 % y el 5 %, solo un país (Japón) es de fuera de Europa y dos de fuera de la UE (Japón y Noruega). De Latinoamérica, Brasil era el país que más invertía en 2007, aunque el peso en el total era solo el 0,2 %.

Francia, Alemania, EE. UU., Italia y Luxemburgo son los países que más confían en España en términos de su inversión en cartera. El Reino Unido, en cambio, desde 2012 ha reducido a menos de la mitad el porcentaje que poseía del total de la inversión exterior en cartera en España.

Tras el intenso impacto de la crisis financiera, que se agudizó con la crisis de la deuda soberana de 2010 y que alcanzó el punto de máxima tensión en verano de 2012 cuando la prima de riesgo del bono español llegó a superar los 600 pb y España tuvo que solicitar asistencia financiera para ayudar al sector bancario, apenas varía la distribución por países de la inversión en cartera, siendo de nuevo Francia, Alemania y EE. UU. nuestros principales acreedores al concentrar la mitad de la inversión. Solo es de destacar el mayor peso de Italia, ya que duplica su participación del 2,6 % al 5,2 %.

Donde sí se observan cambios a destacar es cuando se compara la distribución por países de la inversión en cartera de 2012 con 2020. Los tres primeros países ya no concentran la mitad de la cartera, sino el 40 %, y entra Italia en la lista (aumentando su peso del 5,2 % al 9,8 %) para completar ese 50 %. Destaca también la pérdida de cuota de Francia (del 21,3 % al 15,5 %) y Alemania (del 17,4 % al 13,4 %), mientras que EE. UU. mantiene su cuota cercana al 12 %. También es de destacar la caída a más de la mitad del porcentaje de inversión de cartera en manos del Reino Unido (de hecho, es de los pocos países en los que cae en términos absolutos el importe de su inversión) y el aumento de Japón (del 2,8 % al 5,3 %). De Latinoamérica, ningún país tiene una participación significativa, ya que el que más invierte, que es Brasil, tiene un peso de solo el 0,04 %. En lo que se refiere a Rusia, objeto de atención es estos momentos en el contexto de la guerra con Ucrania, su inversión en car- tera en España es marginal, solo 164 millones de dólares.

En resumen, en el caso de la inversión en cartera, los datos más recientes muestran que Francia, Alemania, EE. UU., Italia y Luxemburgo son los países que más confían en España, ya que concentran el 60 % del total. El Reino Unido, que en 2012 era nuestro quinto acreedor en importancia, ha perdido posiciones y ha reducido a menos de la mitad el porcentaje que concentraba del total de la inversión exterior en cartera en España.

¿Qué países son los que presentan una mayor inversión directa en España?

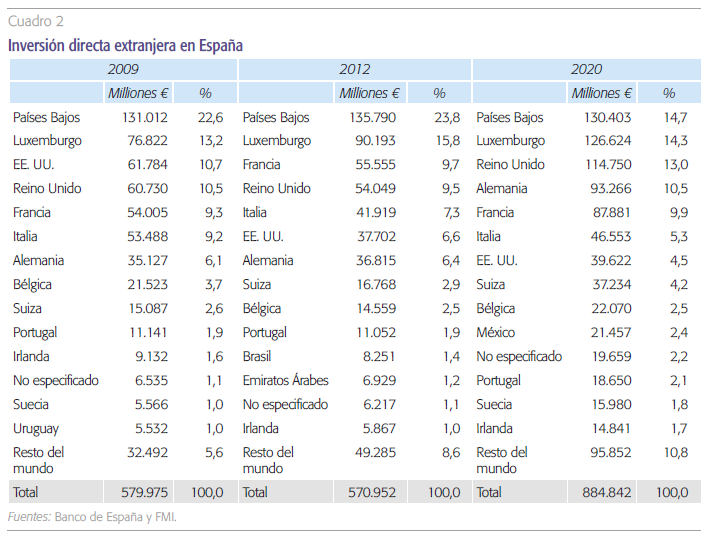

Al igual que en la inversión en cartera, en el caso de la inversión directa se utiliza la distribución porcentual por países que ofrece la base de datos del FMI (2022b) y se aplica al montante de inversión en cada año que proporciona el Banco de España. Con este criterio, el cuadro 2 muestra los principales países que invierten en España en 2009, 2012 y 2020. En esta ocasión, no es posible ofrecer información de antes de la crisis en 2007, ya que la base de datos del FMI solo reporta información desde 2009.

Centrando primero la atención en la situación más reciente en 2020, cinco países concentran casi las dos terceras partes de la inversión directa en España: Países Bajos, Luxemburgo, Reino Unido (estos tres con importes que superan cada uno los 100.000 millones de euros de inversión), Alemania y Francia, todos ellos pertenecientes a la UE. Si a la lista se añaden Italia, EE. UU. y Suiza, el porcentaje aumenta hasta las tres cuartas partes, sin que ningún otro país posea más del 2,5 % de la inversión total. El único país latinoamericano que aparece en el ranking de los 15 primeros inversores es México, con una inversión superior a los 21.000 millones de euros. La inversión de Rusia de nuevo es reducida por importe 3.362 millones de euros, aunque superior a la que España tiene en dicha economía (591 millones).

Países Bajos, Luxemburgo, Reino Unido, Alemania y Francia son los países que más inversión directa realizan en España, concentrando el 62,5 % del total. EE. UU. es el principal país inversor no europeo en España.

En comparación con 2012, año de máxima tensión en los mercados financieros, en 2020 es mayor la diversificación de la inversión por países. Por ejemplo, mientras que en 2012 la inversión del principal inversor en España, Países Bajos, concentraba el 23,8 % del total, en 2020 era casi 10 pp menos. Destaca el crecimiento de la inversión que han realizado Alemania y Reino Unido, ya que en el primer caso se ha multiplicado por 2,6 y en el segundo por 2,1. En cambio, el crecimiento de Italia y EE. UU. ha sido de mucho menor: solo un 11 % y un 5 %, respectivamente. Aunque de una cuantía más pequeña en valor absoluto, el aumento de la inversión de Suiza e Irlanda ha sido intenso, ya que lo han más que duplicado de 2012 a 2020.

Un rasgo a destacar es que al menos desde 2009, Países Bajos es el país que más inversión directa realiza en España, aunque como hemos indicado, su peso ha caído en el total de la inversión. Luxemburgo se mantiene como el segundo país inversor, pero en esta ocasión su inversión ha aumentado un 65 % desde ese año. Los EE. UU. e Italia han reducido su inversión directa en la última década.

¿Cuáles son los países que más invierten en España?

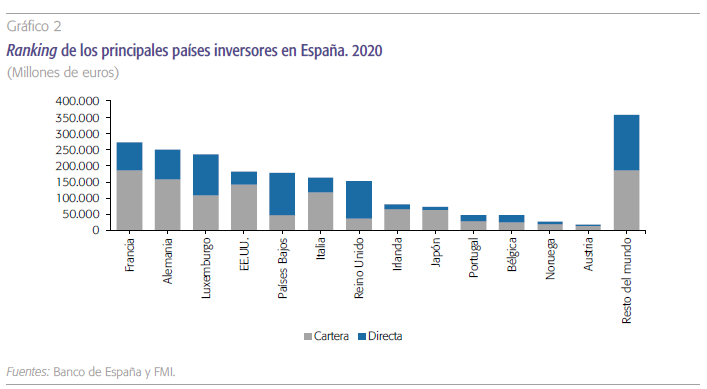

Si se tiene en cuenta tanto la inversión en cartera como la directa, Francia, Alemania y Luxemburgo son los países que más invierten en España, sumando entre los tres casi 760.000 millones de euros, lo que supone el 36 % del total: Francia 272.500 millones de euros, Alemania 250.000 y Luxemburgo 234.000. Entre 150.000 y 200.000 millones están EE. UU. (181.000), Países Bajos (177.000), Italia (164.000) y Reino Unido (151.000), de forma que los seis países mencionados concentran más de las dos terceras partes de la inversión extranjera en España. Al margen de EE. UU., de fuera de Europa solo destaca la inversión de Japón (72.000 millones de euros).

Reflexiones

El análisis de la evolución de la inversión exterior en España realizado en este artículo, tanto en cartera como directa, muestra que el endeudamiento de la economía española ha sido posible gracias a la confianza de terceros países. La inversión en cartera está cada vez más diversificada por países, y eso algo positivo a valorar, si bien sigue siendo elevada la concentración. Así, en 2020 cinco países (Francia, Alemania, EE. UU., Italia y Luxemburgo) concentran casi el 60 % de esa inversión.

En el caso de la inversión directa, tras el estancamiento que tuvo lugar con la crisis financiera de 2007-2008, se ha recuperado con la salida de la recesión en 2013, hasta alcanzar un importe máximo de 920.000 millones de euros en septiembre de 2021, lo que es una buena noticia ya que es una inversión que suele dirigirse a empresas más innovadoras, con empleo más cualificado y que contribuye a la mayor internacionalización y competitividad de las empresas.

El elevado nivel de endeudamiento externo de la economía española obliga a contar con la confianza del inversor extranjero, para renovar los continuos vencimientos de la deuda. Ello exige ser más competitivos para mejorar el potencial de crecimiento y hacer atractiva la inversión extranjera. Aunque la economía española ha reducido su negativa posición neta de inversión internacional desde el valor máximo del 97,7 % del PIB a mediados de 2014 al 77,3 % en septiembre de 2021, sigue siendo una economía muy endeudada en términos netos con el exterior (solo superada en la UE por Portugal, Chipre, Irlanda y Grecia), lo que supone un elemento de vulnerabilidad frente a una potencial subida de tipos de interés como parece que se avecina. Por este motivo es fundamental generar en los próximos años capacidad neta de financiación para reducir nuestra deuda externa, lo que exige mejorar la competitividad de nuestra economía (a lo que contribuyen las reformas estructurales) y reducir la principal fuente de necesidad de financiación que es el déficit público estructural. Si bien el sector privado ha realizado en los últimos años un importante esfuerzo de desapalancamiento (lo que lo hace más solvente), lo contrario ha ocurrido en el sector público, siendo necesario reducir el elevado nivel de endeudamiento para garantizar la sostenibilidad de la deuda y generar confianza en el inversor internacional.

Tras el inicio de la crisis financiera de 2007-2008, y con más intensidad después de la crisis de la deuda soberana europea en 2010 que en España tuvo su punto álgido en verano de 2012 (con el rescate al sector bancario), la prima de riesgo de España se ha mantenido en niveles razonables gracias en gran parte a la ayuda del BCE. Sus programas de compra de deuda que se han ido renovando para hacer frente a los shocks negativos que han ido surgiendo (el más reciente, la crisis de la COVID-19) han sido decisivos para mantener a raya la prima de riesgo y por tanto el coste de la financiación. Un indicador bien claro de lo mucho que debemos al BCE es el hecho de que en la actualidad el 33 % de la deuda pública española está en su balance, siendo por tanto uno de nuestros principales “avalistas”. Ese apoyo hace nuestra deuda más sostenible, en la medida en la que abarata su financiación. El riesgo al que nos enfrentamos es que conforme esos pro- gramas de compra de deuda lleguen a su fin (lo que es probable que ocurra antes de lo previsto para que el BCE pueda conseguir su objetivo de inflación), los tipos de interés subirán, y eso afectará negativamente a la sostenibilidad de la deuda, al mismo tiempo que nos obligará a transferir al exterior una mayor parte de nuestra renta para hacer frente al pago de los intereses. Por tanto, se mire por donde se mire, una prioridad del Gobierno debería ser reducir el elevado nivel de endeudamiento del sector público y su también elevado déficit estructural.

Referencias

Banco de ESPAÑA (2022). Balanza de pagos y posición inversión internacional.

Fondo Monetario internacional, FMI (2022a). Coordinated portfoloio investment survey (CPIS).

FONDO MONETARIO INTERNACIONAL, FMI (2022b). Coordinated direct investment survey (CDIS).

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto de investigación del Ivie y colaborador del CUNEF. Este artículo se enmarca en el Proyecto de investigación ECO2017-84828-R del Ministerio de Economía, Industria y Competitividad y AICO2020/217 del Gobierno Valenciano.

1 Según las estadísticas del Tesoro español, los no residentes poseen el 43,4 % de la deuda pública española (dato a noviembre de 2021), siendo los principales tenedores de la deuda pública, seguida por la que está en manos del Banco de España (33,1 %). En 2007, el Banco de España solo tenía el 3,1 % de esa deuda, lo que muestra la importancia que han tenido los programas de compra de deuda del BCE.