Productividad y reformas estructurales, esa es la cuestión

Fecha: noviembre 2021

Joaquín Maudos*

Productividad, Reformas estructurales, Crecimiento potencial, Crecimiento económico, COVID-19

Cuadernos de Información Económica, N.º 285 (noviembre-diciembre 2021)

El patrón de crecimiento de la economía española lleva décadas apoyándose en la acumulación de factores de producción, siendo negativa la contribución de la productividad. De hecho, desde el año 2000, la productividad total de los factores (PTF) ha caído un 14,7 %, lo que ayuda a explicar que el PIB per cápita de España sea un 18,5 % inferior al de la eurozona, siendo también más baja la productividad por hora trabajada (un 14,1 % inferior). Detrás de estos pobres resultados en términos de productividad está el bajo esfuerzo inversor en sus principales determinantes: España se sitúa por debajo de la media europea en variables como el stock de capital tecnológico en relación al PIB (un 66,1 % inferior), capital humano (un 4,2 % menor), stock de capital público (un 26,6 % inferior en relación a la población) y stock de capital productivo por empleado (29,9 % inferior), entre otros. En este contexto, se entiende la exigencia de las reformas estructurales a las que obligan los fondos europeos de recuperación, ya que son condición necesaria para maximizar el impacto de las inversiones en términos de crecimiento del output potencial. De las inversiones previstas, adquieren gran importancia las que tienen como objetivo aumentar la digitalización, dado el impacto de la transformación digital sobre la productividad.

Es un hecho ampliamente conocido que la economía española padece desde hace décadas un problema de baja productividad que condiciona su potencial de crecimiento. Los pobres resultados alcanzados en términos de productividad ayudan a explicar que España tenga un PIB por habitante (indicador de bienestar material) un 18,5 % inferior a la eurozona. Para elevar nuestro output potencial es necesario por tanto aumentar la productividad, lo que exige reformas estructurales, que son las que actúan por el lado de la oferta de la economía. En este contexto, se entiende que la recuperación de la economía tras el brutal impacto de la crisis de la COVID-19 se apoye en inversiones en proyectos que aumenten nuestro output potencial (como las que van dirigidas a la transformación digital de las empresas) y que la Comisión Europea condicione los fondos del Next Generation EU a que se implementen reformas estructurales, como la del sistema de pensiones (necesaria para reducir el déficit público estructural) y del mercado de trabajo (para reducir la tasa de paro natural o de largo plazo).

Como se muestra en este artículo, en las dos últimas décadas —de 2000 a 2021— la productividad de la economía española (aproximada por la productividad total de los factores, PTF) ha caído un 14,7 %. Es un problema que comparte con la economía de la eurozona (aunque la pérdida es más intensa en España) y que contrasta con la ganancia de PTF de EE. UU., que disfruta de un nivel de renta por habitante un 34,5 % superior al de la eurozona. Muchos son los factores que explican la baja productividad de España, entre los que destacan su reducido esfuerzo inversor en I+D+i, su menor dotación de capital humano, menores dotaciones de infraestructuras, ineficiencias en el mercado de trabajo, etc.

La brecha que separa a España del PIB per cápita de la eurozona se ha ampliado del 14,9 % al 18,5 % en las dos últimas décadas, a lo que no es ajeno el hecho de que la distancia en términos de productividad por hora trabajada se haya mantenido inalterada.

El objetivo de este artículo es analizar los datos más recientes de la productividad de la economía española en el contexto internacional (eurozona y EE. UU.), abarcando el periodo 2000-2021, lo que permite ya analizar el impacto que ha tenido la crisis de la COVID-19. Utilizando la llamada contabilidad del crecimiento económico, se cuantifica la contribución tanto de la acumulación de factores de producción (empleo y capital, distinguiendo en el primer caso entre cantidad y calidad y en el segundo entre capital TIC y no-TIC) como de la PTF. Los resultados muestran la contribución negativa que la PTF tiene en la economía española y, por tanto, la importancia de implementar reformas estructurales que mejoren la productividad. Estas reformas son además condición necesaria para maximizar la eficacia de las inversiones a realizar en el futuro inmediato financiadas por los fondos europeos de recuperación, entre ellas las dirigidas a la transformación digital del tejido productivo.

La productividad de la economía española en el contexto internacional

Es un clásico hacer referencia a la frase del Premio Nobel de Economía, Paul Krugman, de que la productividad si bien no lo es todo, es casi todo a largo plazo, haciendo referencia a la importancia que tiene como fuente de crecimiento de una economía. Por eso es tan importante monitorizar la evolución de la productividad de la economía española en el contexto internacional, porque en gran parte, detrás de la brecha en PIB per cápita que separa a España de otras economías más avanzadas (como el promedio de la eurozona o más aún con EE. UU.) está nuestra menor productividad.

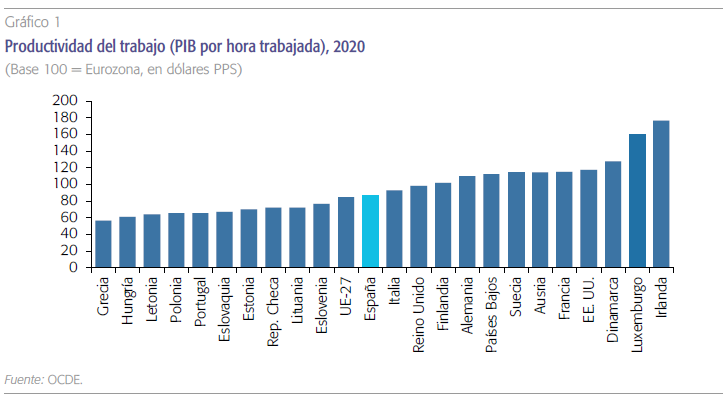

Por un lado, en el caso de la productividad del trabajo (medida por hora trabajada), en 2020 España se sitúa un 14,1 % por debajo de la eurozona, y esta última a su vez es el 85,5 % de la de EE. UU. En relación a las principales economías de la unión económica y monetaria (gráfico 1), también no situamos por debajo de Alemania (un 22 %), Francia (25 %) e Italia (7,3 %). En consecuencia, es evidente que esta brecha de productividad del trabajo en relación con otras economías más desarrolladas es uno de los factores que explica a su vez nuestra distancia en términos de bienestar (PIB per cápita). Es más, la distancia que nos separa en productividad de la media de la eurozona en 2020 es la misma que existía en 2000 (14,1 %), lo que ayuda a explicar que el gap en términos de PIB por habitante no se haya reducido en estas dos últimas décadas. Es más, la brecha se ha ampliado en 3,6 puntos porcentuales de 2000 a 2020, pasando la renta per cápita del 85,1 % al 81,5 % de la media de la eurozona.

Por otro lado, un segundo indicador más riguroso de productividad es la llamada productividad total de los factores (PTF), ya que tiene en cuenta la eficiencia con la que se utilizan de forma conjunta el trabajo y el capital. Hay que tener en cuenta que si a un trabajador se le dota de un mayor stock de capital, será capaz de aumentar la producción, por lo que su mayor productividad “aparente” es atribuible al capital y no al trabajo.

La base de datos que ofrece The Conference Board permite realizar un diagnóstico de la productividad de la economía española en el contexto internacional, ya que ofrece información con perspectiva de largo plazo y llega hasta 2021, en este caso con datos aún estimados. La base de datos se centra en las fuentes del crecimiento económico, de forma que es posible cuantificar la contribución de los siguientes factores: la cantidad de trabajo (horas trabajadas), la calidad del trabajo, el capital TIC, el capital no-TIC y la PTF. Además, para algunas variables se ofrece información de las tasas de crecimiento, lo que nos permite, a partir de una posición inicial, analizar si la productividad de España se aleja o converge a la de otras economías.

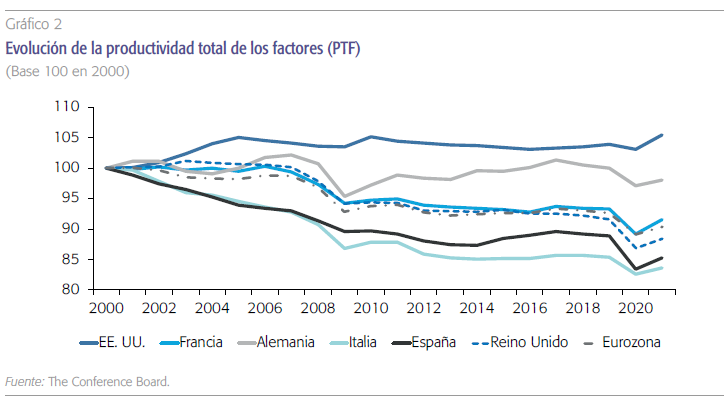

Centrando la atención en el periodo que comienza en el año 2000, la PTF de España no es que apenas haya aumentado, sino que ha caído un 14,7 %. Pero el problema viene de más atrás, ya que en relación a 1990 (primer año para que el que disponemos de información), la PTF de 2021 es un 20 % más reducida1.

Esta pérdida de productividad también ha tenido lugar en la eurozona, aunque ha sido mucho más intensa en España. Así, en las últimas dos décadas, en la eurozona ha caído un 9,6 %, la mitad que en España. Y desde el año 1990, también la caída de España duplica a la de la zona del euro. Son datos que contrastan con las ganancias de productividad en EE. UU., cuya PTF ha aumentado un 5,5 % de 2000 a 2021 y un 8,5 % desde 1990.

La productividad total de los factores de la economía española es en la actualidad un 14,7 % inferior a la del año 2000, lo que muestra la necesidad de emprender con urgencia reformas estructurales que corrijan el problema.

En relación a las principales economías europeas (gráfico 2), la caída de la PTF de España (14,7 % desde 2000) supera a la de Francia (8,5 %), Alemania (2 %) y Reino Unido (11,6 %), pero es inferior a la caída de Italia (16,3 %).

La contabilidad del crecimiento económico

Las fuentes del crecimiento económico son dos: la acumulación de factores productivos (trabajo y capital) y las mejoras de productividad que permiten aumentar el nivel de producción con la misma cantidad de inputs utilizados.

La información disponible permite a su vez descomponer la contribución de los factores productivos en una parte que se debe al crecimiento de la cantidad y otra a las mejoras de su calidad. En el caso del factor trabajo, está última implica un aumento del capital humano, mientras que en el caso del capital, la separación cantidad-calidad puede captarse distinguiendo entre capital TIC y no-TIC.

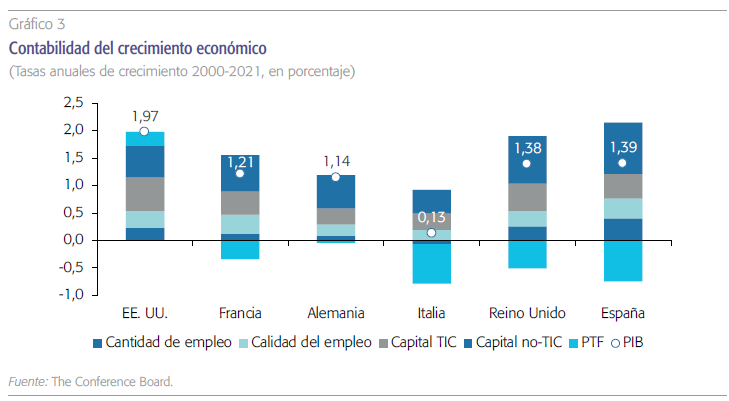

Para el promedio del periodo 2000-20021, el PIB de la economía española ha aumentado un 1,39 % al año. De ese crecimiento, desgraciadamente cabe destacar la contribución negativa de la PTF, que ha caído a una tasa del -0,75 %, lo que supone una contribución negativa del -53,5 % (gráfico 3). El factor que más contribuye a explicar el crecimiento del PIB es la inversión en capital no-TIC (ha aumentado un 0,93 % al año), cuya aportación es del 66,6 %. Le sigue a cierta distancia la inversión en capital TIC (0,45 %, 32,6 %) y el aumento de las horas trabajadas (0,41 %, 29,1 %), siendo la mejora en la calidad del empleo (capital humano) el factor que menos ha contribuido (0,35 %, 25,2 %).

Este patrón en las fuentes del crecimiento de la economía española se reproduce y con más intensidad en Italia, en el sentido en el que su PTF ha caído a un ritmo similar al de España, pero en un contexto en el que su PIB apenas ha crecido de 2000 a 2021. También en Italia el capital TIC crece a menor ritmo que el resto del capital.

Un denominador común a las economías europeas analizadas es que en todas ellas la PTF se ha resentido desde 2000, aunque con mucha menos intensidad en Alemania. También es un rasgo común en estas economías (Alemania, Francia, Italia, España) que la aportación del capital no-TIC al crecimiento del PIB es mayor que la del capital TIC. Y lo mismo ocurre en el caso del Reino Unido, miembro de la UE hasta su salida con el brexit.

¿Qué explica la baja productividad de la economía española?

La teoría económica y la abundante evidencia empírica disponible muestran las variables que explican las ganancias de productividad, entre las que destacan la inversión en I+D+i, en otros activos intangibles, en formación de los trabajadores (capital humano), en infraestructuras que condicionan el coste de producción de las empresas (como en transporte), en capital productivo de las empresas, etc.

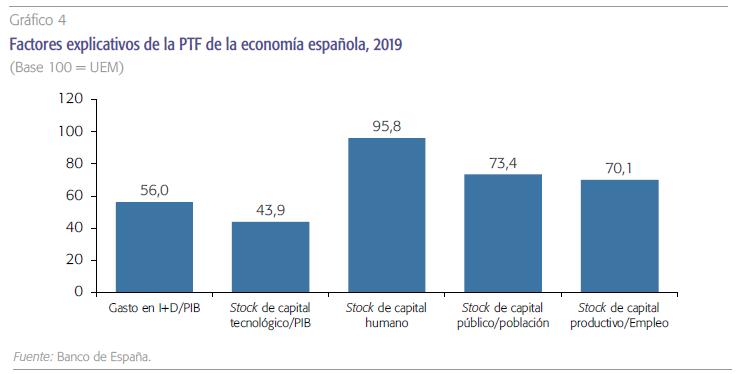

Para estas variables estructurales, el Banco de España ofrece información comparativa tanto con la UE como con los países de la eurozona. Centrando la atención en estos últimos, los datos más recientes disponibles, referidos a 2019, que se representan en el gráfico 4 son muy ilustrativos para identificar dónde están los problemas de la baja productividad de España. Así, la economía española:

- Realiza un esfuerzo en innovación (I+D/PIB) que es un 44 % inferior a la eurozona.

- Posee un stock de capital tecnológico como porcentaje del PIB que es el 43,9 % de la media de la eurozona.

- Invierte menos en la formación de los trabajadores, como demuestra el hecho de que su stock de capital humano (indicador corregido por calidad) es un 4,2 % inferior al europeo.

- Posee menores dotaciones de capital público (en relación a la población), con un stock per cápita un 26,6 % inferior.

- Emplea un stock de capital productivo por empleado un 29,9 % inferior al que utiliza de media un trabajador de la eurozona, por lo que esa menor relación capital/trabajo condiciona su productividad

La lista de indicadores estructurales que ofrece el Banco de España es más amplia y permite aportar más mensajes de interés, como que el problema del reducido esfuerzo innovador es más acusado en el caso del sector privado, el número de patentes solicitadas por habitantes es menos de la tercera parte del europeo, la inversión en capital riesgo como porcentaje del PIB es menos de la mitad de la eurozona, el gasto público en educación en relación a la población de 16 a 65 años es el 65 % del de la Unión Económica y Monetaria, etc. Son datos que corroboran además el menor peso que en España tiene la inversión en activos intangibles, que son los activos más estrechamente relacionados con la digitalización2.

Detrás de la baja productividad de España está un reducido esfuerzo inversor en los determinantes de la PTF: el capital tecnológico (en relación al PIB) es un 44 % inferior al de la eurozona, su capital humano un 4,2 % menor, y el capital público per cápita un 26,6 % inferior.

¿Cómo ha impactado la crisis de la COVID-19 en la productividad?

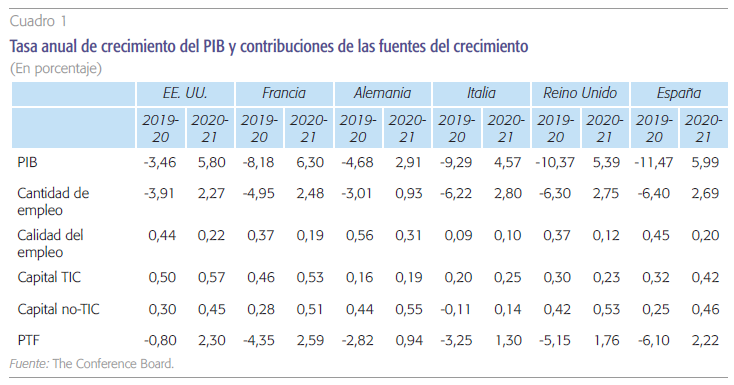

Si bien los datos de 2021 son estimaciones, basadas en la información que proporciona The Conference Board, podemos analizar cómo ha impactado la crisis de la COVID-19 en el crecimiento de la productividad y en las fuentes del crecimiento económico. Tras la declaración del estado de alarma en marzo de 2020, el PIB experimentó drásticas caídas, que fueron más acusadas en Europa que en EE. UU., situándose España a la cabeza3. En 2021, la previsión es que las economías recuperen una parte importante de la pérdida del 2020, aunque con diferencias entre países en términos de crecimiento del PIB.

La pérdida de empleo es el factor que más contribuye a explicar la caída del PIB de España (el 55,8 %), seguido de la PTF, con una aportación negativa del 53,1%. Esta caída de la PTF, de un -6,1 % en 2020, es la mayor entre los países analizados (cuadro 1). La previsión para 2021 es una ganancia de productividad, ya que el PIB crece por encima del ritmo al que lo hacen los factores productivos. En España, la previsión es que las ganancias de productividad expliquen el 37 % de la recuperación del PIB, porcentaje que se acerca al 39,7 % de EE. UU. La recuperación del empleo, tras la pérdida de 2020, es el factor que más contribuye a explicar el crecimiento del PIB de España en 2021 (el 45 %).

Productividad, reformas estructurales y fondos europeos de recuperación

Tras el brutal impacto de la crisis de la COVID-19, el reto de España es aprovechar los fondos europeos de recuperación (Next Generation EU) para realizar inversiones encaminadas a aumentar el output potencial de nuestra economía, lo que exige mejorar la productividad. De los distintos bloques de inversiones que plantea el Plan de Recuperación, Transformación y Resiliencia que ha presentado el Gobierno de España, el que tiene que ver con la transformación digital4 adquiere protagonismo desde el punto de vista de la productividad, ya que la digitalización sin duda permite incrementar la productividad en la medida en la que impulsa la eficiencia de las empresas. La evidencia disponible así lo demuestra. De hecho, un reciente informe del Banco Europeo de Inversiones (2021) muestra que las empresas digitales (que son las que han incorporado al menos una tecnología digital) son más productivas. Y otros informes (por ejemplo, Calvino et al., 2018, para la OCDE) también constatan que los países que concentran un mayor porcentaje de su PIB en los sectores de alta digitalización son más productivos y alcanzan un mayor nivel de renta por habitante. Además, en el caso concreto de España, la Comisión Europea (2020) recomienda aumentar las inversiones en activos intangibles (especialmente en software y bases de datos), dado que su contribución al crecimiento de la productividad del trabajo en España es la más baja de la UE-15.

Para maximizar el impacto de los fondos europeos de recuperación, es necesario implementar reformas estructurales encaminadas a la mejora de la productividad. Las relacionadas con la digitalización y otros activos intangibles adquieren protagonismo por su contribución al crecimiento de la productividad.

Las inversiones a realizar en el marco del plan de recuperación son condición necesaria, pero no suficiente, para maximizar su impacto. En paralelo, es necesario implementar reformas estructurales que son aquellas que actúan por el lado de la oferta y que permiten aumentar el output potencial. Las 102 medidas de reforma contenidas en el plan son sin duda necesarias, como reforzar el capital humano, apostar por la ciencia y la innovación, aumentar el capital tecnológico o hacer sostenibles las finanzas públicas. En todas estas variables, España sale mal parada en las comparativas internacional, por lo que acortar la brecha que nos separa de los países más desarrollados (o del promedio de la eurozona) es la mejor vía para disminuir la distancia que también nos separa en términos de productividad y bienestar; pero siempre en paralelo a la puesta en marcha de reformas estructurales, como la fiscal para disminuir el elevado déficit estructural, la laboral para reducir la elevada tasa de paro estructural, o la del sistema de pensiones para hacerlo sostenible.

Referencias

BANCO EUROPEO DE INVERSIONES (2021). Digitalisation in Europe 2020-2021. Evidence from the survey in the EIB investment survey.

CALVINO, F., CRISCUOLO, C., MARCOLIN, L. y SQUOCCOARINI, M. (2018). A taxonomy of digital intensive sectors. OECD Science, Technology and Industry Working Papers 2018/14. OECD Publishing.

COMISIÓN EUROPEA (2020). Productivity in Europe. Trends and drivers in a services-based economy. JRC Technical report.

GOBIERNO DE ESPAÑA (2021). Plan de recuperación, transformación y resiliencia.

THE CONFERENCE BOARD (2021). The Conference Board Total Economy Database™. Growth Accounting and Total Factor Productivity, 1990-2021. August 2021.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto de investigación del Ivie y colaborador de CUNEF. Este artículo se inscribe en el marco del proyecto de investigación ECO2017- 84828-R del Ministerio de Economía, Industria y Competitividad y AICO2020/217 del Gobierno Valenciano.

1 Esta evolución de la PTF a partir de los datos procedentes de The Conference Board (TCB) difiere sustancialmente de la que ofrece la base de datos AMECO de la Comisión Europea, siendo varios los factores que pueden explicar esta diferencia. TCB mide el empleo con más rigor, ya que lo hace en términos de horas trabajadas en lugar de empleados. Además, TCB tiene en cuenta la calidad del empleo (capital humano). Este último componente (calidad) tiene un efecto a la baja en la PTF, ya que los avances en capital humano en las últimas décadas han sido importantes en España. La definición de capital también es diferente. La utilizada en TCB sigue los actuales estándares de cálculo de la contabilidad del crecimiento (utiliza “capital productivo” y no “capital neto”, deflactores apropiados para medir la evolución de las TIC, etc.). Además, TCB analiza la contribución de forma separada del capital TIC y no-TIC.

2 La lista de las variables que hay detrás de la productividad es aún más amplia, ya que sobre la misma influyen aspectos como las condiciones del acceso a la financiación, aspectos regulatorios (que afectan a la facilidad para hacer negocios o al crecimiento de las empresas), la calidad de las instituciones, el funcionamiento del mercado de trabajo, el dinamismo empresarial, etc. La Comisión Europea (2020) señala la importancia del cambio estructural, la baja inversión en intangibles, el peso de las empresas zombi y la dinámica empresarial a la hora de explicar que de 1970 a 2016, España sea el segundo país de la UE-15 con el menor crecimiento de la productividad del trabajo.

3 Según el INE, el PIB cayó en España en 2020 un -10,8 %, dato que todavía no ha sido actualizado en la base de datos de The Conference Board (-11,5 %).

4 De las diez palancas del plan, la V (“Modernización y digitalización del tejido industrial y de la pyme, recuperación del turismo e impulso a una España nación emprendedora”) concentra el 23 % del total de subvenciones a recibir (16.075 millones de euros de un total de 69.528). A esas inversiones en digitalización hay que añadir otras como 1.051 millones en “Transformación ambiental y digital del sistema agroalimentario y pesquero”, 3.593 millones en un “Plan nacional de competencias digitales”, 1.648 millones en “Modernización y digitalización del sistema educativo, incluida la educación temprana de 0 a 3 años”. En consecuencia, la tercera parte de las inversiones previstas a financiar con subvenciones va dirigida a la transformación digital.