Presupuesto del Estado de 2022: una valoración

Fecha: noviembre 2021

Desiderio Romero Jordán* y José Félix Sanz Sanz**

Presupuestos Generales del Estado, Déficit público, Deuda pública, Crecimiento económico, Ingresos públicos, Gastos públicos

Cuadernos de Información Económica, N.º 285 (noviembre-diciembre 2021)

Este artículo ofrece una panorámica del Presupuesto del Estado de 2022 centrando su atención en tres aspectos: escenario macroeconómico, proyecciones de ingresos y gastos públicos y saldo presupuestario. El cuadro macroeconómico muestra un escenario optimista de crecimiento, tanto en 2021 como en 2022, a la vista de las previsiones ofrecidas por las principales instituciones y think tanks dedicados al análisis de coyuntura. El avance de ingresos de 2021 presenta unas tasas de crecimiento elevadas fruto de unas elasticidades superiores a las observadas en nuestro pasado reciente. Este inusual crecimiento de los ingresos será un factor clave para cumplir con las cifras de déficit en 2021. Sin embargo, existen dudas de que la senda prevista de déficit para el período 2021 a 2024 pueda cumplirse en ausencia de un plan de consolidación fiscal que revise tanto las cifras de ingresos como de gastos, tal como proponen instituciones como el Banco de España.

Escenario presupuestario en 2022: déficit y deuda

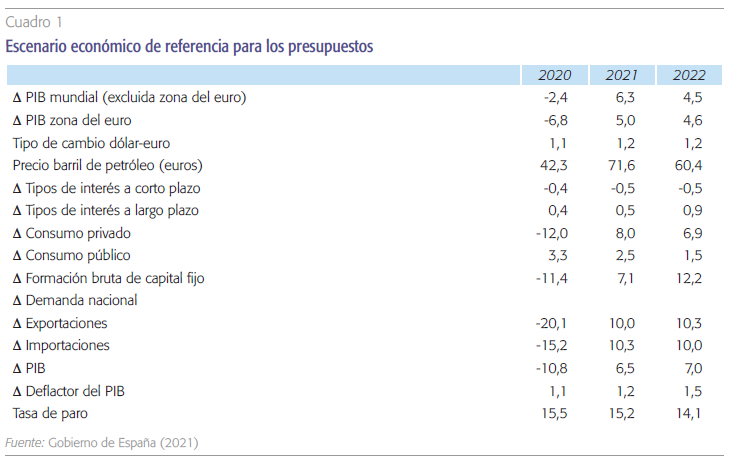

El cuadro 1 presenta el cuadro macroeconómico utilizado como referencia para la elaboración del presupuesto de 2022. El Gobierno asume que el crecimiento de la economía mundial pasará de una tasa negativa del -2,4 % en 2020 a un crecimiento positivo del 4,5 % en 2022. Respecto a la zona del euro, principal socio comercial de España, el crecimiento alcanzará previsiblemente el 5,0 % en 2021 moderándose su evolución al 4,6 % en 2022. En este contexto de recuperación económica a nivel mundial, se ha elaborado el presupuesto bajo la hipótesis de que las tasas de crecimiento del PIB real para la economía española alcanzarán el 6,5 % en 2021 y el 7,0 % en 2022. Este fuerte crecimiento se sustenta en un tipo de cambio dólar-euro de 1,20, un precio del barril de petróleo que rondaría los 60 euros y unos tipos de interés del -0,5 % para el corto plazo y del +0,9 % para el largo. En el contexto energético actual, la expectativa del precio del barril de petróleo podría estar infravalorada si tenemos en cuenta la tendencia creciente observada durante todo el año 2021, en la que se ha superado en octubre la barrera de los 80 dólares. El cuadro macroeconómico considera tres factores clave en la consolidación del crecimiento de la economía española en 2022: (i) el fuerte tirón esperado en el consumo privado (6,9 %), (ii) el fuerte repunte de la inversión (12,2 %) y (iii) la dinamización del sector exterior, en el que las exportaciones crecerán en 2022 un 10,3 %. En este contexto, el Gobierno espera que la tasa de desempleo se reduzca hasta el 14,1 % en 2022.

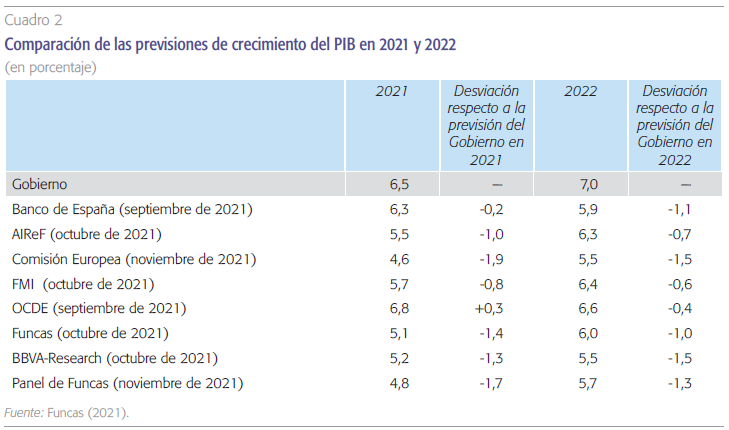

Frente a este cuadro macroeconómico, las previsiones de las principales instituciones y think tanks dedicados al análisis de coyuntura consideran un escenario mucho menos optimista. Como se puede ver en el cuadro 2, las previsiones más recientes relativas a 2021 presentan diferencias respecto a las ofrecidas por el Gobierno que oscilan entre 0,8 puntos, de acuerdo al FMI, y 1,9 puntos, respecto a las previsiones de la Comisión Europea. En cuanto a 2022, las diferencias, respecto a las actualizaciones del mes de octubre, oscilan entre 0,6 puntos del FMI y 1,5 puntos de acuerdo a las estimaciones más recientes de BBVA-Research. Precisamente, durante el citado mes de octubre, se produjo una revisión generalizada a la baja en las previsiones de crecimiento. A efectos ilustrativos, en tan solo un mes, Funcas redujo las relativas a 2021 desde el 6,3 % hasta el 5,1 %. Este proceso de actualización en cascada ha venido determinado por la revisión efectuada el pasado mes de septiembre por el Instituto Nacional de Estadística, que rebajó la cifra de crecimiento del segundo trimestre de 2021 desde el 2,8 % hasta el 1,1 %. El motivo es que la economía española no rebotó con tanta intensidad como se esperaba durante la primera parte del año debido a las restricciones de la tercera ola de COVID-19.

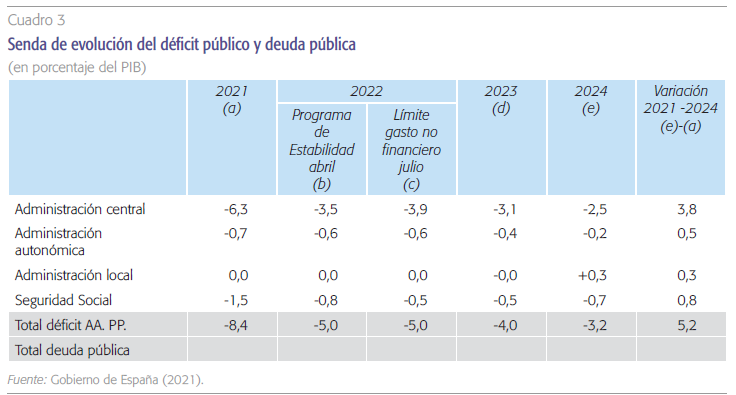

Además, en las últimas semanas se han intensificado las alteraciones en las cadenas globales de suministros, generando cuellos de botella, así como el encarecimiento de los bienes intermedios, incluyendo la energía, que han empeorado el contexto económico mundial. Por último, en ese empeoramiento de las previsiones, debe tenerse en cuenta la lentitud en la ejecución de las inversiones asociadas a los fondos europeos Next Generation (NGEU) que está teniendo un efecto sobre el crecimiento menor del esperado. Según BBVA-Research, será difícil que se ejecuten más de 10.000 millones de los fondos NGEU de un total de 27.000 millones previstos por el Gobierno1. La referida dinámica de revisión de las previsiones de 2021 deja patente que existen importantes incertidumbres sobre el cumplimiento de la senda de déficit y deuda prevista por el Gobierno hasta 2024 que se muestra en el cuadro 3.

La senda de reducción del déficit descansa en el efecto ciclo para los ingresos y en la retirada progresiva de las medidas COVID. En este contexto, debe resaltarse que los retos para un futuro proceso de consolidación son crecientes si tenemos en cuenta el fuerte incremento de los gastos públicos de carácter estructural, como por ejemplo en las pensiones públicas.

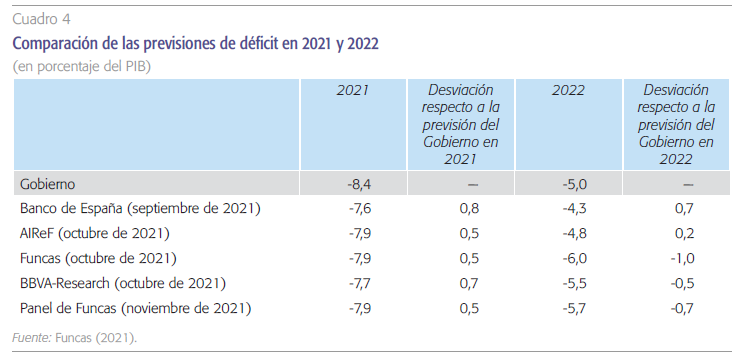

Según la citada senda, el déficit público se reduciría desde el 8,4 % de 2021 hasta el 3,2 % en 2024. Es decir, en tan solo cuatro años el déficit bajaría 5,2 puntos de PIB, alcanzando una situación muy próxima al umbral máximo del 3 % fijado en los criterios de convergencia. De esos 5,2 puntos de reducción esperada, 3,8 corresponderían a la Administración central, 0,8 a la Seguridad Social y 0,5 a la Administración autonómica, en tanto que la Administración local pasaría del equilibrio presupuestario al superávit. Las cifras de déficit del presupuesto de 2022, cuyo anteproyecto fue aprobado en Consejo de Ministros el 7 de octubre, coinciden con las enviadas a Bruselas el pasado mes de marzo en la Actualización del Programa de Estabilidad (APE). No obstante, la comparación de previsiones de déficit recogidas en el cuadro 4 indica que las estimaciones más recientes efectuadas por Banco de España, AIReF, Funcas o BBVA-Research sitúan el déficit de 2021 entre 0,5 y 0,8 décimas por debajo del 8,4 % del Gobierno. Esta es una situación realmente inusual, y hasta cierto punto inesperada, que responde a una recuperación de los ingresos públicos más allá de lo que predicen las elasticidades de recaudación al ciclo utilizadas en presupuestos anteriores. Así, los últimos datos de recaudación referidos al mes de julio indican, por ejemplo, que la recaudación de IRPF e impuesto de sociedades superaba ya en un 5,4 % a la de 2019; pese a que la renta personal y societaria son, respectivamente un 3 % y un 20 % inferiores en 2021. AIReF (2021) apunta a tres posibles factores en esta recuperación de la recaudación: (i) recuperación del empleo y políticas de mantenimiento de rentas, (ii) recomposición del consumo hacia bienes gravados a tipo normal en 2021 tras el aumento en el peso de los bienes gravados a tipo reducido en 2020 y (iii) afloramiento de rentas no declaradas.

En cuanto a las cifras de déficit de 2022, el consenso de los analistas es mucho menor. Concretamente, Banco de España y AIReF estiman que el déficit podría situarse entre 0,2 y 0,7 décimas por debajo del 5 % estimado por el Gobierno –si bien las previsiones del Banco de España son del mes de septiembre. Por el contrario, BBVA-Research estima un déficit del 5,5 % que se eleva hasta el -6,0 % en el caso de Funcas. Desafortunadamente, la dispersión de estas previsiones arroja dudas de que el 5 % de déficit previsto por el Gobierno para 2022 pueda finalmente ser cumplido. Especialmente, si tenemos en cuenta que no existe hasta la fecha ningún plan de consolidación fiscal que avale la senda de déficit recogida en el cuadro 3. Es decir, la senda de reducción del déficit descansa en el efecto ciclo para los ingresos y en la retirada progresiva de las medidas COVID. En este contexto, debe resaltarse que los retos para un futuro proceso de consolidación son crecientes si tenemos en cuenta el fuerte incremento de los gastos públicos de carácter estructural como por ejemplo en las pensiones públicas. A efectos ilustrativos, cada punto de inflación supone un aumento de gasto en pensiones públicas de, aproximadamente, 1.600 millones de euros. Los pensionistas deberán ser compensados en 2021 con una paga consolidable de aproximadamente 1,6 puntos2. Esto supondrá un incremento del gasto en pensiones de aproximadamente 2.600 millones de euros en ese año. Por otra parte, el nuevo mecanismo de revalorización de las pensiones para 2022 aumentaría el gasto en pensiones otro 2,5 %, 4.000 millones adicionales. Es decir, en una coyuntura como actual, el gasto público estructural se elevará en 2022 en al menos 6.600 millones de euros solo por el efecto de las tensiones inflacionistas sobre las pensiones. En cuanto al nivel de deuda pública, el Gobierno espera que se reduzca desde el 120 % de 2020, al 119,5 % de 2021 y al 115,1 % de 2022. Las cifras de 2021 y 2022 son superiores a las estimadas por el Banco de España, que la sitúan respectivamente en el 117,9 % y en el 114,3 %. Estos niveles de deuda superan en 20 puntos a las cifras de 2019 cuando se alcanzó el 95,5 %. La corrección de estos fuertes desequilibrios en déficit y deuda supone uno de los retos ineludibles a los que deberá enfrentarse el Gobierno español en los próximos años.

Previsión de ingresos

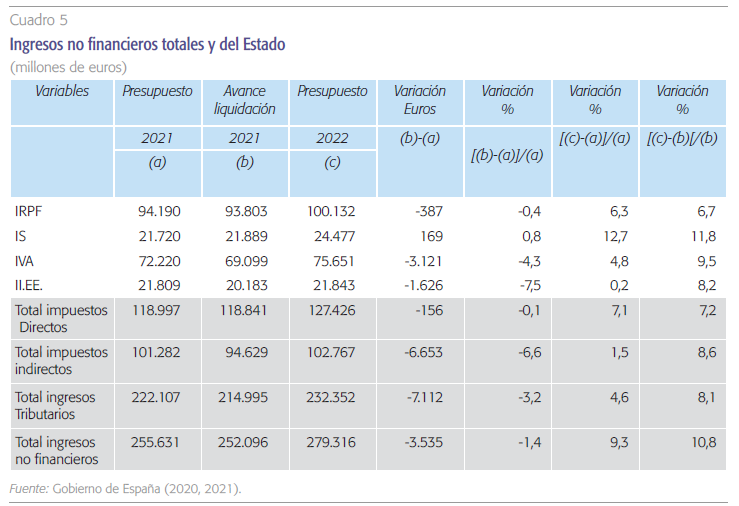

El cuadro 5 muestra la previsión de ingresos en 2022 así como el avance de liquidación de 2021 para las principales partidas de ingresos. Estas previsiones asumen un crecimiento del PIB nominal del 7,8 % en 2021 y del 8,6 % en 2022, creciendo la demanda interna por encima del 8 % en ambos años. En este escenario, el presupuesto prevé un aumento de los ingresos no financieros en 2022 del 10,8 % alcanzando los 279.316 millones de euros. No obstante, debe hacerse notar que los ingresos no financieros crecerían un 6,8 % en ausencia de fon- dos Next Generation EU. Este fuerte crecimiento en la previsión de los ingresos no financieros en 2022 se fundamenta en los siguientes tres factores:

- Expansión de un 6 % de las bases imponibles.

- La inyección de fondos europeos a la economía en una cifra próxima a los 20.000 millones de euros.

- El impacto de las medidas normativas, algunas de ellas aplicadas en 2020 y 2021 pero con efectos en 2022.

En cuanto a los cambios normativos, la tarifa estatal de IRPF introdujo en 2021 un nuevo tramo en la base liquidable general de modo que las rentas superiores a 300.000 euros aumentaron su tipo marginal desde el 45 % al 47 %. Además, el tipo marginal de las rentas del ahorro pasó del 23 % al 26 % para rentas superiores a 200.000. Asimismo, siguiendo las recomendaciones de la AIReF, en 2022 se rebajará la reducción en la base del impuesto por aportaciones a planes de pensiones desde 2.000 euros hasta 1.500. Esta reforma privará a los trabajadores de una de las vías tradicionales para canalizar el ahorro-previsión de largo plazo, ya que los planes de empresa que vendrán a sustituirlos están pendientes de desarrollo normativo. En todo caso, este producto financiero ha sido erróneamente desacreditado con los argumentos de elevado coste recaudatorio y negativo impacto distributivo (Sanz y Romero, 2020). En el marco de la crisis económica generada por COVID-19, se prorrogan en 2022 los límites de aplicación del método de estimación objetiva, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo.

En el impuesto de sociedades, los presupuestos de 2021 limitaron el alcance de la exención sobre dividendos y rentas procedentes de la venta de acciones a empresas con facturación superior a 40 millones (el porcentaje exento pasó a ser del 95 %). Asimismo, se limitó el alcance de la exención por doble tributación económica internacional. En 2022, en el contexto de los acuerdos internacionales de la OCDE sobre tributación de multinacionales, se establecerá un tipo mínimo del 15 % de la base impo- nible a empresas con una facturación superior a 20 millones de euros o que tributen en consolidación fiscal sea cual sea su facturación. El tipo mínimo será del 10 % para empresas nuevas (su tipo estatutario es el 15 %) y del 18 % para entidades financieras así como de investigación de hidrocarburos (su tipo estatutario es del 30 %).

En cuanto al IVA, en 2020 se incrementó el tipo desde el 10 % al 21 % a todas las bebidas azucaradas y edulcoradas. En concordancia con el IRPF, se prorrogarán en 2022 los límites de aplicación del régimen simplificado y del régimen de agricultura, ganadería y pesca. Asimismo, en 2021 entraron en vigor dos nuevos impuestos. Por una parte, el impuesto sobre transacciones financieras que grava las adquisiciones de títulos de sociedades de nacionalidad española. Y de otra, el impuesto sobre determinados servicios digitales (la conocida popularmente como tasa Google) que grava, entre otros servicios, la venta en línea, la intermediación en línea, el suministro de contenidos digitales o la venta de datos. Al margen de los presupuestos de 2021, el Gobierno aprobó en Consejo de Ministros el pasado mes de mayo dos nuevos impuestos de carácter ambiental dentro del objetivo de reducir un 30 % los residuos generados en 2030 respecto del año base 2010. De una parte, el impuesto sobre envases de plástico no reutilizables (0,45 euros por kilogramo). De otra, un impuesto estatal sobre sobre el depósito en vertedero y la incineración que actualmente aplican algunas comunidades (40 euros por Tm en el caso de vertederos municipales). Ambos impuestos están pendientes de su aprobación y entrada en vigor. Tampoco deben olvidarse las medidas de carácter temporal que podrían revertir sus efectos en 2022, entre las que destaca la reducción del tipo de IVA de la electricidad al 10 %.

En el contexto de los acuerdos internacionales de la OCDE sobre tributación de multinacionales, se establece un tipo mínimo del 15 % de la base imponible del Impuesto de sociedades a empresas con una facturación superior a 20 millones de euros o que tributen en consolidación fiscal sea cual sea su facturación.

Teniendo en cuenta estos cambios normativos, los ingresos tributarios se situarán en 2022 en 232.352 millones de euros, con un crecimiento esperado respecto del avance de liquidación de 2021 del 8,1 %. Las bases impositivas que más aumentarán son las ligadas al consumo, con un incremento en 2022 del 8,5 % frente al 4,3 % en las bases procedentes de las rentas. El Gobierno espera que la recaudación de IRPF supere por primera vez la barrera de los 100.000 millones de euros debido a una mejora de la renta bruta de los hogares, que crecerá un 3,5 %. Asimismo, como consecuencia del efecto ciclo se esperan intensos crecimientos en las recaudaciones de las principales figuras impositivas: 11,8 % en el impuesto de sociedades, 9,5 % en el caso del IVA y un 8,2 % los impuestos especiales.

La información recogida en el avance de liquidación de 2021 muestra que los ingresos tributarios de ese año serán 7.112 millones de euros inferiores a los inicialmente presupuestados. No obstante, existen importantes diferencias en cada una de las cuatro grandes figuras impositivas. Así, las mayores desviaciones corresponden a los impuestos que gravan el consumo (IVA e impuestos especiales) que en conjunto acumulan una desviación de 6.653 millones de euros. Por el contario, en los impuestos que gravan la renta (IRPF e IS) la desviación es de 165 millones de euros. Debe destacarse el buen comportamiento del impuesto de sociedades cuyo avance de liquidación muestra que se superará la previsión inicial (169 millones de euros).

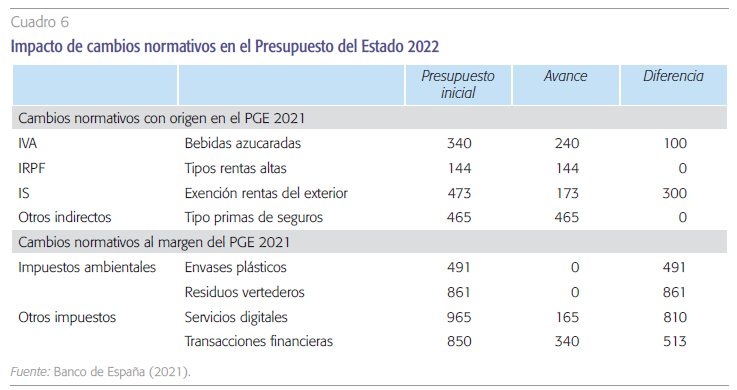

Según los cálculos del Banco de España (2021) reproducidos en el cuadro 6, alrededor de 3.000 millones de la desviación presupuestaria en 2021 se deben al menor impacto recaudatorio de los cambios normativos. Concretamente, 400 millones se corresponden conjuntamente al menor impacto del aumento del tipo de IVA a las bebidas azucaradas o edulcoradas (100 millones) y a la exención de rentas exteriores en el IS (300 millones). Asimismo, se espera que los dos nuevos impuestos introducidos en 2021 –servicios digitales y transferencias financieras— tengan una recaudación de alrededor de 1.100 millones inferior a lo inicialmente estimado. A ello debe añadirse cerca de 1.400 millones de euros a los impuestos ambientales de envases plásticos y recogida de basuras debido a que aún no han entrado en vigor. Por otra parte, los cambios normativos que se introducirán en 2022 tendrán unos efectos recaudatorios muy reducidos. Concretamente, los cambios en los planes de pensiones referidos anteriormente generarán unas ganancias de recaudación de 77 millones de euros. Por su parte, la introducción del tipo mínimo del 15 % en el Impuesto de sociedades junto a la reducción por la bonificación por arrendamiento de viviendas apor- tarían en conjunto 421 millones de euros en 2021.

Gasto público

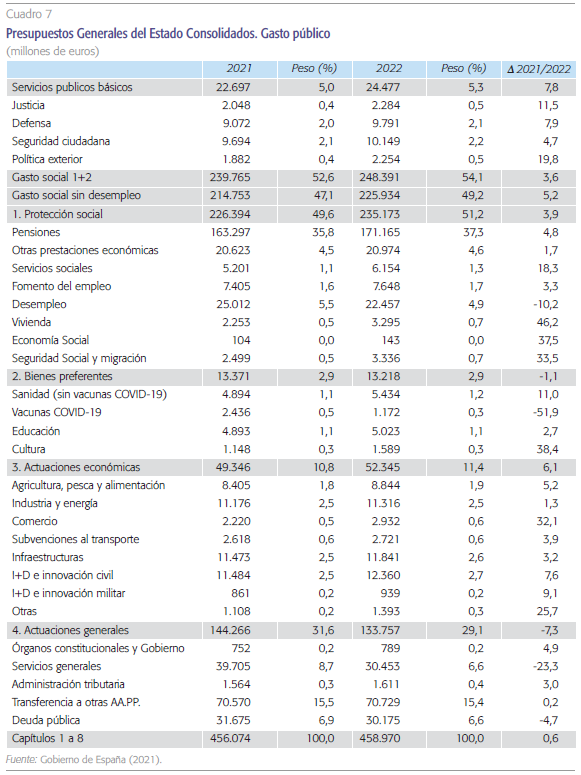

El cuadro 7 muestra los gastos consolidados del Estado por capítulos: servicios básicos, protección social, bienes preferentes, actuaciones de carácter económico y actuaciones de carácter general. La información recogida en dicho cuadro indica que el gasto consolidado del Estado alcanzará los 458.970 millones de euros en 2022 con un crecimiento del 0,6 % respecto al año precedente —el 52,6 % será gestionado por el Estado. Debe tenerse en cuenta que las citadas cifras incluyen los fondos del Plan de Recuperación, Trasformación y Resiliencia (PRTR) así como del Plan de Ayuda a la Recuperación para la Cohesión y los Territorios de Europa (REACT-EU). Estos fondos supondrán la llegada a España en 2022 de 27.633 millones de euros (26.634 millones en 2021).

Los denominados servicios públicos básicos incluyen el gasto en justicia, defensa, seguridad ciudadana y política exterior que en conjunto supondrán en 2022 el 5,3 % del gasto consolidado (1.780 millones de euros). Alrededor de un 10 % de ese incremento (182 millones) se dedicarán al Plan Justicia 2030 que permitirá, entre otras acciones, mejorar la creación de nuevas unidades judiciales. La parte esencial del gasto público es la relativa al gasto social, donde se incluyen pensiones, desempleo, educación o vivienda, cuyo peso en el total será del 54,1 % en 2022. La partida más cuantiosa corresponde a las pensiones, que en 2022 alcanzarán una cifra récord de 171.165 millones de euros con un incremento respecto de 2021 de 7.868 millones. En el contexto actual de fuertes tensiones inflacionistas, el crecimiento del gasto en pensiones en 2022 vendrá determinado por: (i) la compensación que recibirán los pensionistas en enero de 2022 por la desviación de la inflación prevista respecto de la real en 2021 y (ii) el incremento de las pensiones públicas en 2022 que será del 2,5 % para las contributivas y del 3 % para las no contributivas y las pensiones mínimas. Dicho aumento incrementará fuertemente el gasto público de carácter estructural. Esta es una cuestión de gran relevancia dado que el déficit público estructural muestra un perfil creciente desde 2015. Por otra parte, las prestaciones por desempleo se reducen un 10,2 %, desde 25.012 millones en 2021 a 22.457 en 2022 millones como consecuencia de la mejora esperada en la tasa de desempleo que pasaría del 15,2 % al 14,1 %. A su vez, el presupuesto contempla la dotación de 200 millones para el bono joven al alquiler. Esta medida otorga una subvención mensual de 250 euros durante dos años a jóvenes de entre 18 y 35 años siempre que tengan rentas salariales y el montante total de rentas obtenidas sea inferiores a tres veces el indicador público de rentas de efectos múltiples (IPREM)3 – alrededor de 23.700 euros anuales de renta máxima. Uno de los puntos más débiles de esta medida es que no tiene en cuenta las importantes diferencias en el precio medio del alquiler en las diferentes provincias españolas.

La parte esencial del gasto público es la relativa al gasto social, donde se incluyen pensiones, desempleo, educación o vivienda, cuyo peso en el total será del 54,1 % en 2022. La partida más cuantiosa corresponde a las pensiones, que en 2022 alcanzarán una cifra récord de 171.165 millones de euros con un incremento respecto de 2021 de 7.868 millones.

La cuantía del gasto en bienes preferentes (sanidad, educación y cultura) será en 2022 de 13.218 millones de euros con un descenso del 1,1 %. El peso de estas partidas en el gasto consolidado es reducido (2,9 %) ya que sanidad y educación son gastos transferidos a las comunidades autónomas. El gasto en cultura incluye un bono de 400 euros del que podrán beneficiarse únicamente los jóvenes que cumplan 18 años en 2022. El elevado coste de esta medida, 210 millones de euros, ha generado controversia al implementarse en un contexto de fuertes desequilibrios en las cuentas públicas. La partida en sanidad incluye específicamente el gasto en vacunas COVID-19 que en 2022 se situará en 1.172 millones de euros con un descenso respecto de 2021 de alrededor del 50 %. Por su parte, los gastos de carácter económico están referidos a una amplia variedad de políticas como la industria, turismo, energía o I+D, que alcanzarán en 2022 los 52.345 millones de euros con un incremento del 6,1 %. Dentro de este capítulo debe destacarse la partida del bono social térmico por un montante de 157 millones de euros que se destinará a familias vulnerables en un contexto donde el precio de la electricidad está en máximos históricos –según OCU (2021) la factura mensual media se ha elevado aproximadamente un 30 % entre 2020 y 2021—. Asimismo, con cargo al Mecanismo de Recuperación y Resiliencia se destinarán 5.477 millones de euros para mejorar la competitividad y sostenibilidad de la industria española. Por otra parte, debe destacarse el fuerte incremento (32,1 %) en la dotación para políticas de comercio, turismo y pymes con el fin de impulsar la competitividad de las pymes y la mejora y fortalecimiento del sector turístico tras la COVID-19. Por último, debe tenerse en cuenta que el Gobierno espera que el gasto en intereses de la deuda pública se reduzca desde 31.675 millones de euros en 2021 a 30.175 millones en 2022 como consecuencia del descenso en los tipos de interés, a pesar de que el montante de deuda muestra un perfil creciente durante 2020 y 2021. Así, el nivel de deuda a finales de 2020 según el Procedimiento de Déficit Excesivo alcanzó 1,345 billones de euros situándose a finales del segundo cuatrimestre de 2021 en una cota histórica de 1,424 billones de euros.

Referencias

AIReF (2021). Comparecencia de la presidenta de Airef ante la Comisión de Presupuestos del Congreso de los Diputados. Disponible en: https:// www.airef.es/wp-content/uploads/2021/10/ INFORMECONGRESO/2021-10-25-PPT-INFORME- COMISION-DE-PRESUPUESTOS.pdf

BANCO DE ESPAÑA (2021). Texto de la comparecencia del gobernador ante la Comisión de Presupuestos del Congreso de los Diputados en relación con el proyecto de Presupuestos Generales del Estado para 2022. Disponible en: https://www.bde.es/bde/es/ secciones/prensa/intervpub/Discursos_del_Go/ gobernador–comparecencia-ante-el-congreso– comision-de-presupuestos.html

FUNCAS (2021). Panel de previsiones de la economía española. Disponible en: https://www.funcas.es/ coyuntura-economica/espana/panel-de-previsiones/

GOBIERNO DE ESPAÑA (2020). Presentación del Proyecto de Presupuestos Generales del Estado 2021.

GOBIERNO DE ESPAÑA (2021). Presentación del Proyecto de Presupuestos Generales del Estado 2022.

OCU (2021). Precio de la luz: máximos históricos. Disponible en: https://www.ocu.org/vivienda-y- energia/gas-luz/informe/precio-luz

SANZ-SANZ, J. F. y ROMERO-JORDÁN, D. (2020). El plan de pensiones: ahorro de la clase trabajadora injustamente denostado. Publicado en el El Mundo, 17 de Junio.

Notas

* Universidad Rey Juan Carlos y Funcas.

** Universidad Complutense de Madrid y Funcas.

1 Situación España. Cuarto trimestre de 2021. https://www.bbvaresearch.com/publicaciones/situacion-espana-cuarto- trimestre-2021/

2 Las pensiones contributivas se incrementaron en 2021 un 0,9 % para corregir la inflación. Sin embargo, las previsiones de Funcas sitúan la inflación en dicho año en el 2,5 %.

3 Desde 2004 se utiliza como indicador de referencia para la concesión de ayudas, subvenciones o subsidios al desempleo.