PPA en España: pasado, presente y posibles futuros

PPA, energías renovables, mercado eléctrico

Javier Revuelta*

Papeles de Energía, N.º 24 (febrero 2024)

Este artículo aborda una visión del pasado, presente, y posibles futuros de los PPA en el mercado eléctrico español, según la visión exclusiva del autor.

1. INTRODUCCIÓN

Los PPA, o Power Purchase Agreement, son contratos de compraventa de energía a largo plazo. Si bien algunas formas de contratación de energía en el pasado ya abarcaban periodos largos, el propio término PPA y su adopción masiva en la terminología del sector eléctrico es bastante reciente.

En estos últimos años, no es sólo que hayan proliferado estos PPA, sino que hoy en día parecen ser una de las piedras angulares que sustenten el desarrollo de energías renovables en un entorno de mercado eléctrico muy volátil, y mucho del llamado “rediseño de mercado eléctrico europeo” (término que el autor cuestiona más adelante) pasa por el “fomento de los PPA”.

Hay muchas preguntas que pueden plantearse respecto a los PPA: ¿Por qué han aparecido los PPA sólo en los últimos años? ¿Es realmente la única herramienta, o la más prometedora, para desarrollar las energías renovables que tanto necesitamos para avanzar hacia el ansiado “Net Zero”? ¿Cómo de fácil o difícil es firmar un PPA que posibilite el desarrollo de una planta renovable? ¿Deben desarrollarse los PPA por la mano invisible del mercado, o deben ser guiados por la acción del regulador energético o de las administraciones públicas? ¿Cuáles son las alternativas al desarrollo de energías renovables, o energías descarbonizadas? ¿Hacia dónde va el mercado eléctrico, con o sin estos PPA? ¿Qué recomendaciones pueden darse a los distintos agentes del sector, consumidores, generadores, y reguladores?

Este artículo aborda todas estas cuestiones, desde un enfoque práctico y analítico, apoyado por su visión personal del sector y los análisis de su empleador (la consultora especializada AFRY), que no necesariamente coinciden con las opiniones exclusivamente personales expresadas por el autor.

2. ¿QUÉ ES UN PPA?

Un PPA es un contrato de adquisición de energía a largo plazo, típicamente de cinco a quince años, siendo frecuente el horizonte de diez años. En ese contrato de adquisición, intervienen un productor y un off-taker o comprador.

El productor se compromete a entregar un volumen de energía durante ese periodo, y el off-taker se compromete, a efectos prácticos, a pagar la energía producida a un precio acordado.

Los contratos de adquisición de energía existen desde hace mucho tiempo, en los “mercados a plazo”, o en los “mercados OTC”.

Los primeros, los mercados a plazo, se aplican en numerosos sectores, más allá de la electricidad, como por ejemplo el petróleo, los metales, los cereales o incluso en productos financieros como los tipos de interés. Ambas partes firmantes acuerdan un precio de entrega en un plazo dado, para no estar sujetas a la volatilidad de cualquier índice de corto plazo o “precio spot”. Así, en el Mercado Ibérico de Electricidad polo Portugués (OMIP1), o la plataforma europea EEX2, es posible cerrar coberturas financieras de liquidación por diferencias sobre el precio spot futuro, lo cual siendo estrictos también entraría dentro de la amplia definición del PPA.

Los segundos, los mercados OTC, por Over the Counter o “bilateral”, es un término genérico para un contrato firmado por dos partes sin un formato estándar ni un resultado público. En él se puede fijar el plazo de entrega, el perfil de producción, o la fórmula de precio que se desee como pueda ser un precio fijo o indexado otro índice.

Tanto la contratación bilateral como la contratación a plazo se utilizan en España desde hace numerosos años.

La contratación bilateral es frecuente por ejemplo para la energía nuclear en España, o para parte de la energía renovable disponible. Permite a las partes firmantes realizar presupuestos de ingresos y gastos, con la gran ventaja que ello tiene. Es particularmente sencillo acordar un precio de venta de energía cuando los costes variables no dependen de factores externos que no se controlen, véase la energía nuclear o volúmenes hidráulicos fluyentes; mientras que cerrar contratos bilaterales con centrales a gas requiere cerrar en paralelo el precio de compra del gas para no dejar un riesgo abierto.

La contratación a plazo se utiliza como cobertura financiera, por parte de traders o de agentes productores o consumidores, a distintos horizontes: mensual, semestral, o anual. Tanto EEX como OMIP ofrecen el producto “carga base” (energía 24 horas) para un horizonte de “Cal+10”, es decir el año 10 desde el año en curso.

Las razones para utilizar uno u otro instrumento son varias, como la sencillez y tiempo de negociación en favor de los mercados a plazo, y la flexibilidad de hacerse “un traje a medida” o la discreción en el precio en favor de la contratación bilateral. En general, las garantías necesarias para operar en los mercados a plazo son relativamente bajas (en proporción al volumen del contrato), y los grandes mercados más diversificados como EEX son los que tienden a acaparar la mayoría de dicha contratación en Europa.

¿Pero, estas modalidades de contratación, son PPA, o no? Estrictamente hablando, sí que lo son, puesto que son contratos de compra, o coberturas financieras sobre la adquisición de energía. Pero en la práctica, y en la acepción principal de un PPA, no lo son. Un PPA se refiere típicamente a un contrato en el que la parte productora utiliza el acuerdo para respaldar la construcción de una planta de producción de energía eléctrica, típicamente renovable. También se firman PPA por parte de productores renovables tras terminar su vida regulatoria o su “primer PPA”, siendo el interés del offtaker adquirir las Garantías de Origen3 (GdO), además de obtener un precio fijo de interés para ambas partes.

Se tardan meses en negociar un PPA, típicamente de seis a nueve según el nivel de conocimiento, implicando a diversos departamentos de cada entidad, y a diversas entidades además de las firmantes como sus comercializadoras, bancos y por supuesto abogados. ¿Qué tipos de PPA existen? ¿Qué características principales los definen? Exploramos algunos elementos en la siguiente sección.

3. ¿QUÉ TIPOS DE PPA EXISTEN?

Prácticamente no hay dos PPA iguales, por la cantidad de estructuras y cláusulas necesarias. Pero sí que existen varias familias, según su metodología de “nominación” y liquidación, el volumen, el perfil horario, las fórmulas de precio escogidas, o la duración.

3.1. Los PPA físicos y financieros

Los PPA físicos se denominan así por “nominarse” día a día una cantidad física horaria, que se comunica al Operador del Sistema Eléctrico por parte de ambos firmantes. Tras la elaboración por OMIE (el Operador del Mercado Ibérico) del Programa Base de Casación (PBC), los agentes pueden nominar, o indicar, una cantidad horaria de energía disponible en el nudo de la red correspondiente y la demanda que la adquiere; típicamente una comercializadora. La suma del PBC y los contratos bilaterales nominados, como es el caso de un PPA físico, constituyen el denominado Programa Base de Funcionamiento. Se nomina típicamente una cantidad inferior al recurso disponible, en base a una estimación acordada mensual o trimestralmente. Y se acuerda lógicamente un precio de pago, según alguna de las fórmulas expuestas más adelante.

Es de destacar que un PPA físico tiene una gran complejidad de diseño y ejecución, y precisa incluir en la negociación a la comercializadora del offtaker, que típicamente es también el agente representante del productor. Por otra parte, tiene algunas facilidades contables, y por este motivo se han utilizado algunos PPA físicos en el mercado español.

Los PPA financieros consisten en contratos de liquidación por diferencias ex post. Con esta modalidad de PPA, tanto el consumidor como el productor “hacen su vida” convencional interactuando con OMIE y Red Eléctrica como si el PPA no existiera. Y posteriormente, mensual o trimestral o semestralmente, analizan los precios mayoristas producidos en OMIE, y una de las dos partes paga a la otra en función de que dichos precios medios hayan estado por encima o por debajo del strike price o precio del PPA. Esta operativa es, como se puede deducir, mucho más sencilla que la de un PPA físico, y no sólo no hace falta implicar a la comercializadora y agente de mercado de ambas partes, sino que ni siquiera hace falta tener presencia en el país del productor.

A efectos de flujos de caja anuales, los pagos y cobros son equivalentes, dependientes del strike price y el volumen comprometido. Pero existen diferencias contables, sobre todo si los volúmenes del PPA financiero son “especulativos”, es decir con un volumen superior al de la energía consumida. A volúmenes de PPA alineados con el consumo eléctrico del offtaker aplican determinadas normas contables; sin embargo, a volúmenes superiores (o incluso en ausencia total de consumo eléctrico por parte de un puro trader que apuesta a un determinado precio esperado) aplican normativas contables más exigentes relacionadas con el mark to market periódico del riesgo incurrido en la cuenta de pérdidas y ganancias o en el balance de cada sujeto.

Los PPA físicos se pueden liquidar de manera privada, o típicamente registrándolos en una cámara de compensación, como OMIP o EEX, que por su mayor volumen y menor riesgo de contraparte por diversificación, requieren de menores costes y garantías de operación.

3.2. Perfil de liquidación y volumen

3.2.1. Perfil horario de producción

El perfil de liquidación puede ser típicamente baseload o pay as produced o en ocasiones pay as nominated.

El perfil baseload consiste en una liquidación por diferencias sobre la media aritmética del pool en el año, con su perfilado semestral o trimestral. Habida cuenta de que el “apuntamiento solar” o ratio de precio capturado está descendiendo por bajar los precios mayoritariamente en las horas de sol, y se espera que lo seguirá haciendo, es preciso disponer de una proyección de la evolución de dicho apuntamiento solar para cubrir los ingresos de la planta solar a financiar. Nótese que si un productor espera recibir por ejemplo 40 €/MWh producido, y firma un PPA financiero a 40 €/MWh baseload, puede darse un año con precio medio 40 €/MWh y apuntamiento solar del 80 % en que el mercado le habrá remunerado su energía a 32 €/MWh y sin embargo el offtaker no liquidará nada en su favor. Si se necesita ingresar 40 €/MWh para viabilizar la planta solar, y se va a firmar un PPA baseload, y se proyecta un apuntamiento solar del 80 %, debe firmarse un PPA a 50 €.

El perfil pay as produced conlleva la característica de que se liquida en función del precio de OMIE, perfilado según la producción de la planta. De esta manera, se minimiza el riesgo para el productor que conoce sus ingresos sin riesgos, y típicamente podrá ofrecer por tanto mejor precio al offtaker. Por otra parte, si el offtaker es un consumidor como suele ser el caso, es quien se queda el riesgo de tener que estimar dicho apuntamiento para entender el coste de su demanda residual no cubierta por el PPA, y en definitiva si le interesa el precio ofrecido.

Ambos tienen ventajas y desventajas. Aparte del nivel de conocimiento necesario, especialmente para quien se queda el “riesgo del apuntamiento”, un criterio para escoger el perfil puede ser la facilidad de traspasar o deshacer el PPA con otras coberturas cotizadas. Una cobertura con un PPA baseload se corrige en cualquier momento con otra cobertura baseload como pueda ser un cierre de un producto baseload en los mercados a plazo OMIP o EEX, que son razonablemente líquidos y con una cotización pública. Pero, al contrario, ¿cómo deshacer un PPA pay as produced con un perfil solar en mercados cotizados, si el producto solar no cotiza o no es líquido? Incluso se puede negociar una fórmula de precio para un PPA, y registrarlo ambas partes en los mercados a plazo en lugar de en un contrato privado, por la facilidad de ejecución y las menores garantías de tener como contraparte liquidadora a una gran cámara de compensación.

Por último, y aunque no me consta que sea frecuente, existe la opción del perfil pay as nominated, donde la energía horaria sobre la que se liquida el PPA es la cantidad nominada diariamente al Operador del Sistema. Esta opción da gran flexibilidad al productor de escoger los volúmenes y las correspondientes horas que se liquidarán, y resuelve la problemática de los “vertidos” o curtailments que puedan aplicarse a una planta posteriores a su “nominación” en el Programa Base de Funcionamiento4. Comento los riesgos de curtailments más adelante.

3.2.2. Volumen de liquidación

Hasta aquí, se ha hablado del perfil horario de producción, que se multiplicará por el precio spot de OMIE correspondiente, para realizar la liquidación por diferencias. Pero de toda la energía producible por una planta eólica o solar, ¿qué volumen de generación se liquida? ¿Necesariamente el 100 % del recurso de la planta?

No. La práctica más frecuente no es la de liquidar el 100 % del recurso disponible, si bien esto es lo que minimizaría el riesgo de ingresos soportado por el productor. Resulta que por una parte no se sabe de antemano cuánto producirá exactamente una planta en el año, por la pura variabilidad meteorológica anual, y más aún trimestral o mensual; por lo que no es conveniente comprometer un volumen que no se espera superar con certeza. Por otra parte, un productor necesita generalmente un volumen mínimo que garantice la financiación de la planta, pero también quiere típicamente un “margen de upside” que le permita mejorar su rentabilidad con precios generalmente más altos que los firmados en el PPA.

Así, se suele comprometer un 60 % a 80 % de la producción esperada, a precios típicamente bajos impuestos por un consumidor que sólo firma diez años si tiene clara la ganancia esperada, y que sabe su alto valor para lograr una financiación cuanto mejor rating crediticio tenga. El 20 % a 40 % restante se confía vender a mejores precios spot, si bien lógicamente el mercado spot trae el riesgo opuesto. Esto subraya la importancia por tanto de las proyecciones de precio por las que se apuesta inevitablemente.

Por último, es relevante el periodo escogido de liquidación de dicho volumen, que puede ser mensual, trimestral o anual; típicamente con una cantidad mínima mensual, o una fracción acordada de la producción real de la planta, y un horizonte semestral o anual de cuadre. Nótese que no es suficiente con acordar un volumen anual, sin precisar cuánto volumen corresponde a cada hora del año y del mes y del día; y lo lógico es tomar una fracción homogénea de la producción horaria real, con un pequeño volumen final de ajuste.

3.3. Fórmulas de precio

La fórmula de precio es quizás el elemento más crítico de la negociación, aunque no necesariamente el más largo de negociar. Como el sueldo en una entrevista de trabajo, que puede ser mejor o peor en función de algunos elementos también relevantes: la flexibilidad, la duración, las condiciones de ruptura… Son frecuentes dos fórmulas tipo, la de precio fijo y la de descuento con un suelo.

El precio fijo es fácilmente entendible, con un precio fijo por megavatio hora producido durante la vida del PPA. Tanto aplicado a un perfil pay as produced o un perfil baseload.

La alternativa frecuente consiste en ofrecer un descuento sobre el precio spot fijado por OMIE, a cambio de garantizar un precio mínimo, o suelo. Por ejemplo, 2 €/MWh de descuento, con un mínimo de 35 €/MWh. A mayor descuento ofrecido por el productor, más alto el suelo exigido a cambio.

Ambas fórmulas funcionan, y dan flexibilidad a las partes de escoger la más beneficiosa según su visión particular de la expectativa del precio spot y su apetito por un mayor riesgo-retorno.

Lógicamente, cuanto mayor sea la duración del contrato, menos riesgos existen para el productor. Pero cuanto mayor sea la duración, más complicado es el compromiso que debe adquirir el offtaker. Es infrecuente ir más allá de diez años de duración, y ocasionalmente hasta quince años más en línea con los periodos típicos de financiación bancaria.

Un elemento que se ha convertido en relevante en los años 2022 y 2023 ha sido la inflación. En periodos de estabilidad de dicha inflación, ya sea alta o baja pero estable y predecible, la hipótesis de inflación se incorpora en el precio negociado que no se revisará al alza durante el PPA. Pero con incertidumbre de una inflación potencialmente próxima al 1 % o potencialmente alcanzando niveles del 5 % o del 10 %, como ha sido el caso en algunos países europeos, conlleva mucho riesgo fijar un ingreso plano que cubra posibles incrementos de costes elevados. Por ello, existe la posibilidad de fijar un precio de inicio, que será revisado anualmente con la inflación, tal como típicamente sucede con los contratos de alquiler de vivienda.

3.4. Otros elementos

Existen muchos motivos por los que el contexto puede sugerir revisar un PPA, como todo contrato mercantil o laboral.

Un caso paradigmático es la cláusula de “cambio de ley”. Si cambia la regulación afectando de manera relevante a una de las partes, y ésta no era razonablemente previsible, es necesario acordar cómo se procederá. Pero claro, ante cambios genéricos imprevisibles, es difícil comprometer mucho más que “una negociación razonable y de buena fe”.

Nótese que cualquier cambio en los ingresos a la baja perjudica al productor, potencialmente hasta niveles inasumibles si el precio acordado no tiene suficiente colchón de seguridad. Pero sí podrían darse cambios asumibles ante, por ejemplo, una bajada de un impuesto (como el IVPEE, o impuesto al valor de producción de energía eléctrica).

También son especialmente relevantes las cláusulas de terminación del contrato por cualquiera de las dos partes firmantes, en forma de garantías y/o avales. No sólo se precisa de dicho aval, por volúmenes relativamente pequeños en relación al “valor nocional” del contrato (precio por volumen pendiente de cobro), sino que es preciso atar bien qué coste tendría la ruptura, o qué metodología se utilizaría para calcular dicha penalización llegado el momento. Es frecuente acordar una valoración por diferencia respecto al previsible ingreso de la planta, a realizar por “un tercero independiente de reconocido prestigio” o según “mercados cotizados y líquidos”.

Es relevante también acordar numerosas penalizaciones potenciales como por ejemplo la indisponibilidad de las Garantías de Origen (GdO) asociadas, y que son una de las motivaciones principales del offtaker para negociar un PPA en origen: disponer de los certificados de procedencia de su energía consumida, más allá de la liquidación del pago o cobro acordado en el PPA.

Cuántos más riesgos queden abiertos y no suficientemente atados en la compleja negociación, mayor TIR pedirá el productor a la inversión, y mayor será el precio mínimo que podrá ofrecer.

4. CONTEXTO DE MERCADO, PASADO Y PRESENTE

El mercado español ha visto un auge sin precedentes de los PPA. Tras años sin “paridad de red” (proyectos viables vendiendo exclusivamente energía a precios de mercado spot), y sin recursos económicos en el sistema eléctrico español para pagar incentivos a renovables aún más caras que el mercado, desde el año 2019 han florecido los PPA. Se han firmado, según información pública, 2 a 3 gigavatios de proyectos eólicos y solares cada año entre 2020 y 2023, siendo España uno de los mercados más atractivos de Europa y del mundo para la firma de los PPA y la construcción de proyectos renovables.

Esto tiene todo que ver con la realidad de los costes tecnológicos, y los precios de mercado mayorista.

El LCOE (Levelised Cost of Energy), o coste nivelado, o coste medio de un proyecto, depende muy fuertemente del coste de inversión de la de construcción, el coste de operación, su vida útil, su recurso de energía estimado, y la rentabilidad exigida a la inversión. A su vez, la rentabilidad exigida depende de la certidumbre en los ingresos y la estabilidad regulatoria estimada, por lo que el LCOE de un proyecto no es intrínseco a la tecnología sino también al entorno en que se instala.

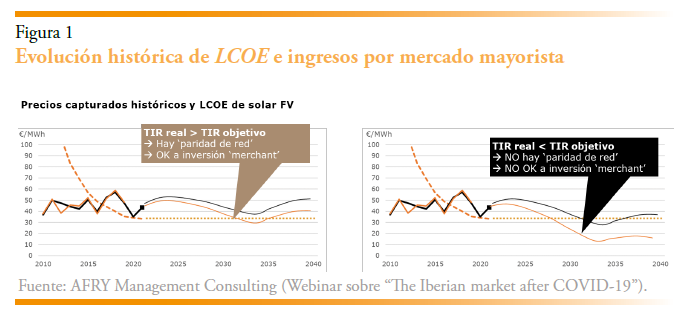

Cuando el ingreso por mercado está alineado con, o es superior al LCOE de un proyecto, este proyecto está en situación de “paridad de red aparente” y es económicamente viable sin necesidad de los PPA o de incentivos gubernamentales. Pero claro, los ingresos por mercado spot son por definición inciertos, por lo que estar en “paridad de red” de inicio no implica que siempre se vaya a tener un ingreso superior al LCOE si los precios de mercado se reducen.

Si por “paridad de red” entendemos obtener una TIR objetivo, ¡sólo se sabe si hubo paridad de red o no al final de la inversión!

En España, tanto los proyectos fotovoltaicos como eólicos vieron bajar sus LCOE a valores inferiores al mercado spot en torno al periodo 2017-2020. La eólica, desde los antiguos 70-80 €/MWh de los años 2000, con bajos factores de carga y turbinas muy pequeñas, hasta el entorno de los 40-60 €/MWh de hoy. La fotovoltaica, desde los 400 €/MWh hasta los menos de 40 €/MWh de hoy (y se adjudicaron numerosas ofertas a menos de 25 €/MWh en las primeras subastas del REER5 en el año 2020).

Si bien el año 2020, año COVID-19, sufrió precios bajísimos como consecuencia de los bajísimos precios del gas, también fue un año de costes de inversión muy bajos, y clara expectativa de proyectos en “paridad de red”. Al subir los precios del mercado spot tras la invasión de Ucrania, el precio de mercado subió a cotas insospechadamente elevadas, superiores a los 200 €/MWh, contenidos por medidas regulatorias “de choque”. Pero entre el ingreso mínimo que necesita un proyecto (su LCOE), y el precio máximo que paga un consumidor si no logra firmar un PPA, existe un amplísimo margen de precios del PPA que funcionan para las dos partes; situación inmejorable para que florezcan los PPA.

Así, los PPA se han negociado en España estos pasados tres años a niveles de precio cambiantes, según los costes y las tensiones de cada momento; pero siempre generando valor para ambas partes firmantes. Para el productor, garantizándole un precio suficiente para construir la planta de generación. Y para el consumidor, dándole un balón de oxígeno para esquivar un elevadísimo precio spot.

Es dicho margen entre unos LCOE bajos y los precios de OMIE, junto con proyecciones de precios en que ese margen se mantendría en el tiempo, lo que ha posibilitado tal volumen de desarrollo.

Pero esta situación de paridad de red, tan propicia para la existencia de abundantes PPA, ¿se va a mantener o incrementar? Lo discutimos en las próximas secciones.

5. LCOE DE PROYECTOS RENOVABLES Y PRECIOS DE MERCADO

Según lo descrito anteriormente, el LCOE de un proyecto depende de sus propios costes, pero también de las expectativas de rentabilidad que a su vez dependen del nivel de riesgo del proyecto. Existen diversos riesgos muy diferentes entre países, así como dentro de un mismo país en función del régimen regulatorio y la modalidad escogida para la venta de la energía.

Por dar un rango amplio, un inversor podría conformarse con una rentabilidad de 6-7 % sobre el equity (o “fondos propios”, es decir la parte de la inversión que pone el promotor, no cubierta por “los bancos” u otros tipos de deuda) si la remuneración está garantizada durante años, y probablemente no menos del 10-12 % si el proyecto tiene riesgo “merchant” vendiendo toda su energía al precio spot. Para cada 1 punto porcentual de TIR no apalancada, ¡el impacto es de 2 a 3 €/MWh sobre el LCOE!

Sobre el coste de inversión existen diferencias relevantes entre proyectos, incluso en un mismo momento y un mismo país. Esto se debe a factores como el tamaño de la planta, el volumen de compra del constructor que posibilite negociar mejores precios, el momento en que se compraron los paneles solares, o las turbinas, o los transformadores de conexión a la red; o también el poder de negociación del constructor en base a la oferta y demanda de constructores. Todo lo anterior ha tenido una alta volatilidad en el mercado mundial, y el español en general, tanto por la compra de equipos como por los márgenes de constructores altamente cambiantes. Si en 2020 había más proyectos tramitados hasta RTB (Ready to Build) que constructores, y los márgenes de construcción fueron apretados por alta competencia, en 2022 y 2023 ha habido escasez de constructores para el elevado volumen de proyectos en estado de RTB que han tenido que soportar ciertas primas para “reservar” a los mejores constructores disponibles.

Más allá del coste de construcción, existen diferentes costes de adquisición de un proyecto renovable, derivado de la actividad de M&A (fusiones y adquisiciones) de proyectos por parte de propietarios que entran en distinta fase del desarrollo. Habida cuenta que el desarrollo de proyectos, hasta RTB, y luego hasta construcción, es una actividad de varios años y elevados riesgos de no alcanzar la construcción y Puesta en Servicio (PES), no todos los perfiles de inversores tienen por modelo invertir en fase early stage. Al contrario, muchos inversores nacionales e internacionales están más bien especializados en levantar o gestionar fondos para inversión inmediata; es decir, a desplegar en proyectos construidos y operativos, o bien en algunos casos justo en el momento de la construcción si es que pueden asumir, gestionar y financiar tal riesgo.

Cuánto más early stage se entra en el desarrollo o codesarrollo de un proyecto (típicamente financiando a la empresa que tramita el desarrollo, a cambio de un acuerdo predeterminado de pago de una comisión por llegar a RTB), más rentabilidad se puede obtener en la venta del activo, puesto que el nuevo comprador adquiere un proyecto con menos riesgo de desarrollo o construcción.

Además, es interesante entender que cuando se desarrolla un proyecto desde cero sí que podemos hablar de un coste de desarrollo y construcción; no obstante, cuando se adquiere un proyecto en RTB u operativo, en un proceso competitivo, el comprador realmente está comprando unos flujos de caja; si bien éstos pueden ser muy inciertos, con diversas visiones que dan lugar a diversas valoraciones y por tanto precios de adquisición.

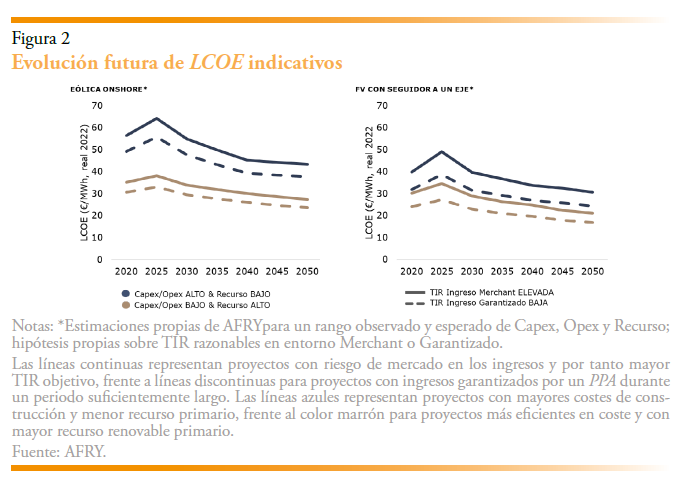

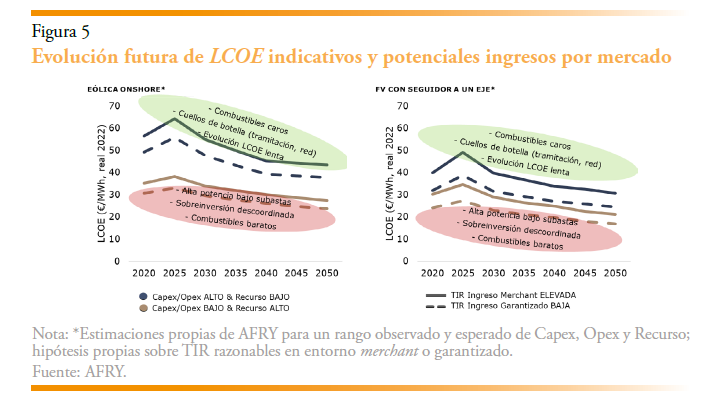

En base a todo lo anterior, la pregunta de ¿cuánto cuesta un parque solar o eólico hoy en día? tiene un amplio abanico de respuestas, que puede ir desde el doble hasta la mitad. Si adicionalmente añadimos distintos costes operativos de gestión, y diferentes rentabilidades exigidas en base al perfil de riesgo de los ingresos (proyectos a mercado puro frente a proyectos con PPA), obtenemos en la figura 2 el orden de magnitud indicativo del nivel de los LCOE eólicos y solares en los últimos años en España, así como una posible tendencia ilustrativa.

En dicha figura, las distintas líneas representan la estimación de rangos de LCOE de proyectos eólicos terrestres y fotovoltaicos para desarrolladores early stage, sin incluir ninguna “prima de desarrollador”; a estos costes más bajos de desarrollo y construcción, aplicamos rentabilidades relativamente elevadas para compensar los altos riesgos de dicha actividad, tras la que llegarán a buen puerto únicamente una fracción de los proyectos en desarrollo.

Por último, hay que destacar que las zonas coloreadas en verde y rojo de la figura 5 representan posibles zonas de precios de mercado percibidos por un proyecto eólico y solar: en verde, zonas de alta rentabilidad superior a la objetivo considerada al calcular el LCOE, y en rojo zonas de baja rentabilidad inferior a la objetivo. Si el mercado o un PPA remuneran un proyecto renovable de media en línea con el LCOE (que ya se calcula generalmente incluyendo la TIR objetivo), el proyecto habrá alcanzado dicha TIR objetivo. Si el proyecto recibiese una remuneración en la zona verde, esos años aportarán rentabilidades atractivas superiores incluso a la objetivo; este ha sido el caso para la mayoría de los proyectos a mercado durante los años 2021 a 2023 de precios spot elevados por la crisis de gas provocada por la invasión de Ucrania6.

6. EL PRECIO DE UN PPA

Tras entender el amplio rango de los LCOE que pueden tener distintos proyectos renovables, analicemos cómo se pone precio a un PPA. Y que sepa el lector que quien sabe estructurar y negociar un PPA bueno y robusto, ¡tiene un altísimo valor en el mercado laboral!

Y es que con los tiempos que corren, y la creciente dificultad de financiar un proyecto renovable, quien tiene un buen PPA tiene un tesoro.

La determinación de precio de un PPA debe cumplir varias premisas:

- debe ser un nivel de precio mínimo que viabilice económicamente la construcción de una planta, por tanto relativamente alineado con el LCOE del proyecto;

- debe ser un nivel de precio que suponga para el offtaker algún ahorro (percibido) respecto a comprar energía en el mercado, o bien como mínimo estabilidad de precios que compense el riesgo de garantizar el pago;

- generalmente el offtaker solicita la cesión de las Garantías de Origen asociadas, que permiten catalogarle ante sus clientes como “100 % renovable”. Y es que, “si me comprometo a comprar la energía de una planta renovable durante los próximos diez años, por lo menos que mis clientes me puedan reconocer y valorar el esfuerzo!”.

Pero claro, el precio futuro del mercado spot es por definición desconocido para todas las partes, por lo que cada parte trabaja con su propia proyección. Y en esta “asimetría de información”, es decir la diferencia de visiones del futuro, reside la posibilidad de encontrar un amplio abanico de precios intermedios que sean percibidos como buenos por ambos, el productor y el offtaker.

Y es que en los últimos tres años, el mercado mayorista ha remunerado proyectos a mercado por encima de su LCOE (la zona verde de la figura 5 mostrada en la siguiente sección); al menos aquellos sin prima de desarrollo. El LCOE de proyectos comprados en RTB o tras la PES (Puesta en Servicio), depende de la prima de desarrollo, por lo que es difícil llegar a una cifra genérica de LCOE de proyectos en los pasados meses y años; no obstante, a la hora de pensar en LCOE de proyectos renovables en un momento determinado parece preferible excluir cualquier prima de desarrollo que son una variable de ajuste opcional para quien tenga expectativas de ingresos futuros al alza que soporten un coste de inversión inicial superior al puro coste del constructor.

A partir del LCOE mínimo de un proyecto, es preciso recordar que el LCOE se calcula típicamente para toda la vida útil del proyecto, en el entorno de veinticinco a treinta años tanto para proyectos eólicos como solares, si bien los PPA típicamente cubren diez hasta quince años, cerca de los periodos de financiación bancaria. Por ello, es relevante a la hora de negociar el valor de un PPA qué expectativa tiene el productor en la denominada “cola merchant” o “a mercado” tras finalizar el PPA. En el caso en el que se espere una cola merchant con ingresos muy superiores al LCOE, es técnicamente posible ofrecer un PPA por debajo del LCOE puesto que se compensará un periodo de ingresos inferiores a los estrictamente necesarios con un largo periodo de ingresos superiores. Por ejemplo, un proyecto con un LCOE de 30 €/MWh puede soportar un PPA de diez años a 25 €/MWh que permita repagar deuda bancaria dimensionada acorde, si el inversor espera durante los veinte años siguientes un ingreso por mercado de 40 €/MWh que le aportarán su rentabilidad objetivo. Y viceversa, si la expectativa del productor es una cola a mercado media en 20 €/MWh, tendrá que ofrecer de inicio un nivel superior a su LCOE, pongamos 35 €/MWh tal que el modelo financiero a 30 años aporte exactamente su TIR objetivo.

Todo el cálculo anterior discute el nivel mínimo necesario para viabilizar el visto bueno del comité inversor que aprobará el desembolso de la compra o construcción del proyecto. Pero ese no es necesariamente el nivel que se puede permitir negociar, especialmente en periodos de escasez de proyectos y precios de mercado muy elevados. En tal situación, en que el promedio esperado de ingresos a mercado sea muy superior al LCOE de proyectos, supongamos 60 €/MWh lastrados por un corto plazo elevadísimo, un consumidor que no negocie un PPA pagará dichos 60 €/MWh, y cada euro inferior es bienvenido. Cada euro por encima del mínimo requerido por el productor (ya sea con el ejemplo anterior 25 ó 35 €/MWh) es también bienvenido, y por tanto se dispone de un amplio rango para negociar un precio que funcione para ambas partes firmantes.

Un offtaker aporta mucho valor al proyecto, ya que desbloquea financiación bancaria o de deuda en general, que generalmente precisa alguna garantía de ingresos. A este respecto, es destacable que sí ha existido en España financiación bancaria para proyectos renovables con riesgo a mercado 100 % (sin ningún PPA) por parte de algunos bancos o fondos de deuda especializados; si bien no es una práctica generalizada, y ya se verá en los próximos años el resultado de estas decisiones ante un futuro altamente volátil. También existen financiaciones con “préstamos puente de construcción”, que requieren una refinanciación inmediata tras la construcción; cabe señalar que esta financiación tiene indirectamente plena exposición a mercado, en tanto en cuanto dicha refinanciación futura estará necesariamente ligada a la firma de un PPA o bien a la compra del proyecto por parte de un nuevo inversor, todo lo cual está a su vez ligado a la expectativa de ingresos futuros.

¿Y cómo puede capitalizar un offtaker el valor de firmar un PPA? A cambio de un descuento sobre su expectativa. Porque no nos engañemos, para una mayoría de consumidores, comprometer una compra de energía a largo plazo con garantías corporativas sólo por adquirir Garantías de Origen que permitan justificar un consumo 100 % renovable, no parece que sea suficiente justificación si no hay una ganancia económica esperada. Así, un offtaker típicamente construye su propia visión interna del coste esperado del mercado mayorista en el periodo del PPA, perfilado por la producción de la planta renovable en cuestión, y ofrece un descuento que orientativamente pueda rondar el 10 % al 20 % (su ganancia esperada); llamemos a este precio el Pmax_consumidor.

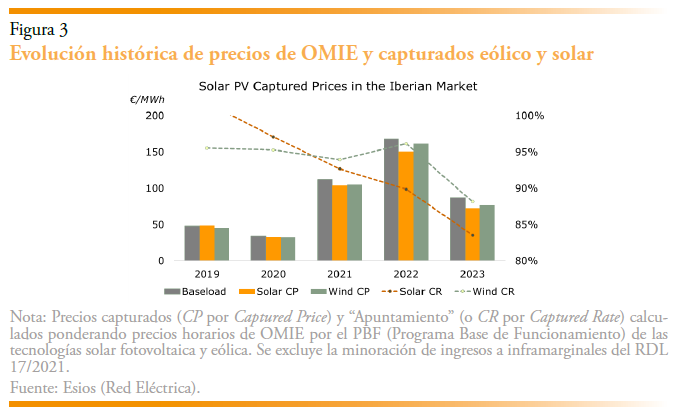

Desde el año 2019 en que comenzó la negociación masiva de los PPA en España, los precios de mercado mayorista han sido una montaña rusa, por el impacto de precios de gas y CO2 muy volátiles, así como por el impacto de las propias energías renovables. Con los LCOE fotovoltaicos muy inferiores a 50 €/MWh desde el año 2019, en que la tecnología entró claramente en grid parity (al menos grid parity de inicio), y ante los precios capturados mostrados en la figura 3, ha existido un amplísimo rango para negociar los PPA buenos para ambas partes firmantes; con el matiz del año 2020, en pleno COVID-19 y precios de la electricidad extremadamente bajos que, de haber seguido en ese nivel, hubiesen planteado serios retos, similares de hecho a los que podemos esperar en el futuro próximo. Recuérdese que la referencia de ingreso a mercado de cara a la determinación de precio de un PPA no es el pool pasado o siquiera el presente, sino la proyección de OMIE durante la vida del PPA perfilada por el recurso eólico o solar del productor.

No existe una fuente pública fiable que recoja todos los PPA firmados en el periodo 2019 a 2023, y menos aún sobre el nivel de precio, duración, perfil, y resto de elementos críticos en la fijación del precio (valor fijo o fórmula, en la modalidad de descuento sobre OMIE con un suelo).

Pero en base a los anuncios públicos que los offtakers sí gustan de publicitar7, y a la conocida realidad de que la deuda mayoritariamente sí pide la existencia de un PPA que garantice ingresos mínimos, se puede asumir que una mayoría de proyectos firmados y en proceso de firma para su entrada en servicio en los próximos años, están respaldados por los PPA.

El nivel de precios en la modalidad de precio fijo pay as produced, probablemente la más frecuente, ha oscilado enormemente en línea con los LCOE muy cambiantes (por COVID-19, inflación de precios, tipos de interés y coste de la deuda, poder de negociación del constructor etc.) así como por precios de mercado muy cambiantes para el offtaker potencial.

¿Qué puede deparar el futuro, en cuanto al volumen de proyectos y nivel de precios de los PPA?

7. POLÍTICA ENERGÉTICA Y DISEÑO DE MERCADO

La política energética, entre otras muchas responsabilidades, fija objetivos de emisiones alineados con los compromisos europeos o mundiales. También, independientemente de la voluntad de contribución a los objetivos climáticos, los gobiernos pueden empujar una penetración de energías renovables más ambiciosa que los fundamentales de mercado, en aras de reducción de la dependencia energética. La crisis del gas tras las interrupciones progresivas de gas ruso son buena muestra del beneficio de una reducción de la dependencia de los hidrocarburos, de manera ajena a la reducción de emisiones que podría no ser prioritaria para un gobierno.

Europa en bloque ha adquirido distintos compromisos, como el Protocolo de Kioto y los compromisos de Paris de limitar el calentamiento global a 2 ºC entre 1850 y 2100, e idealmente 1,5 ºC por las drásticas consecuencias incrementales en ese rango. Posteriormente, la ambición se ha incrementado como consecuencia de las últimas advertencias del IPCC, así como de la crisis de precios del gas y la electricidad que han golpeado brutalmente a la industria, la inflación, la competitividad, la renta per cápita, y la economía en general.

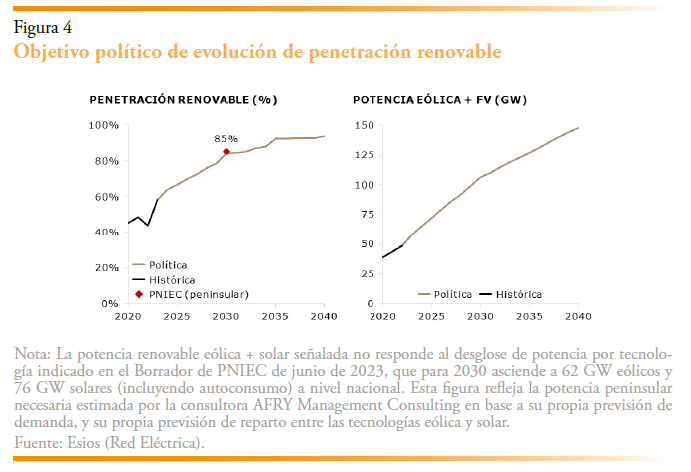

Si bien en el horizonte 2020, un objetivo europeo de penetración renovable del 20 % sobre la energía final también fue acompañado por la Directiva de objetivos específicos por país, el horizonte 2030 se ha manejado de manera diferente. De nuevo existe un objetivo europeo, vinculante, y revisado al alza en varias ocasiones, pero no se han fijado objetivos vinculantes por país. En su lugar, se ha solicitado a cada país una contribución voluntaria, plasmada en “National Energy and Climate Plans” (NECP, o Plan Nacional Integrado de Energía y Clima). Una primera versión del PNIEC fue enviada a Europa en 2020, con compromiso de revisión (sólo al alza) en 2024; así un nuevo borrador ha sido enviado en junio de 2023, previo a una versión final a publicar el próximo verano.

En el sector eléctrico, que recordemos representa sólo una cuarta parte del consumo de energía final a “renovabilizar”, España se compromete en el último PNIEC a subir del 40 % en 2020, al 81 % nacional en 2030, que a su vez precisa cerca del 85 % a nivel peninsular. Este ambicioso objetivo puede traducirse en una necesidad de instalación de potencia eólica y solar que varía en función del reparto entre estas tecnologías, habida cuenta de sus diferentes “factores de carga”, o producción por megavatio instalado. También cabe señalar que al presentarse objetivos relativos a la demanda, que de hecho el PNIEC calcula relativa a la generación, son relevantes las hipótesis de consumo base, nueva electrificación del transporte, producción de hidrógeno verde para la industria, o capacidad de exportación a Francia.

Pero independientemente de la demanda eléctrica final que tenga el mercado español en 2030, y la consiguiente necesidad de potencia renovable para cumplir un objetivo relativo a dicha demanda, reflexionemos sobre la viabilidad económica de alcanzar dichos objetivos.

Los ingresos por mercado de las plantas eólicas y solares dependen de numerosos factores, como el precio de los combustibles, el nivel de consumo eléctrico, y naturalmente la capacidad instalada. Según lo reflejado en la figura 5, el mercado mayorista podría remunerar más que el LCOE de nuevos proyectos (zona verde), o eventualmente menos (zona roja).

Así, en un mercado no intervenido mediante la organización de subastas, (que en el fondo son un PPA cuyo offtaker somos todos los consumidores eléctricos), el mercado ajustaría la potencia renovable a aquel nivel en que los ingresos quedan alineados con el LCOE de nuevos proyectos. Por lo que, en ausencia de subastas o los PPA que complementen los ingresos por mercado, la penetración renovable alcanzada por el mercado es desconocida y puede coincidir, superar o no alcanzar un objetivo político.

En la medida en que un objetivo político predeterminado hiciese caer los ingresos por mercado por debajo del LCOE de un nuevo desarrollador de proyectos, esto implicaría dos posibilidades:

1. Que el mercado no alcanzará dicho objetivo manteniendo rentabilidades merchant; o

2. Que se precisará un complemento a los ingresos por mercado para alcanzar el objetivo político.

En este punto cobra especial relevancia el diseño de mercado escogido, o mejor dicho la elección de algunos elementos de dicho diseño. Puesto que Europa y España aceptan la posibilidad de celebrar subastas, y el precio máximo dispuestos a pagar no tiene limitación regulatoria alguna, éstas son las variables claves a discutir. ¿Aceptamos los consumidores pagar a una planta eólica o solar más que la remuneración que recibirán por mercado? Así lo hicimos durante la primera década de este siglo, hasta la llegada de la paridad de red y los proyectos merchant.

Pero, una vez alcanzada la paridad de red, ¿qué pasaría si saliésemos de ella? ¿Deberíamos seguir incentivando renovables con complementos al mercado, en aras de incrementar un punto de equilibrio que no cumpliese una penetración renovable objetivo autoimpuesta por externalidades políticas? ¿Nos hemos planteado si dicho objetivo político es el adecuado mediante algún cálculo de riesgo? ¿O bien, una vez fijado un mercado de CO2 que determina las emisiones máximas del sector, debemos confiar en este mercado del CO2 para seguir atrayendo renovables merchant?

Y ¿cómo quedan los PPA en un mercado de renovables dopado por subastas? ¿Cómo puede un gobierno incentivar la firma de los PPA privados, a un nivel de precio suficiente como para viabilizar la construcción de proyectos si las subastas hiciesen caer el ingreso por mercado a la zona roja, por debajo del LCOE de proyectos futuros?

Preguntas abiertas a las que, según el autor, probablemente deberá dar respuesta el gobierno en el muy corto plazo tras la llegada de abundante energía solar. Porque ya ha comenzado la canibalización solar de precios, reflejada en la figura 3, con un ritmo de instalación vertiginoso de 7GW/año tanto en 2022 como 2023, ante la “amenaza” de una cantidad sin precedentes de proyectos a las puertas de RTB.

¿Hacia dónde van los ingresos de los proyectos merchant eólicos y fotovoltaicos existentes y futuros?

¿Cuánta potencia solar merchant se construirá en los próximos años como consecuencia de lo anterior, si el gobierno no interviene con un elevado ritmo de subastas?

8. PERSPECTIVAS SOBRE LOS PPA EN ESPAÑA

El futuro de los PPA en España está condicionado a que siga habiendo espacio física y económicamente para proyectos renovables nuevos. Para ello, los ingresos por mercado deberán permanecer por encima del LCOE de nuevos proyectos futuros, lo cual requiere evitar un ritmo de subastas tal que se viole la condición anterior.

Los precios capturados de 2023, en 73 €/MWh para los solares y 77 €/MWh para los eólicos, y los LCOE actuales a la baja auspiciados por módulos en récord histórico de bajo precio, soportan una actividad de desarrollos merchant con PPA considerable. Pero el precio del gas sigue a la baja, ante una demanda eléctrica en ligero decrecimiento (que esperamos volverá inminentemente a la senda positiva) y la archicomentada canibalización solar.

Un objetivo político de penetración renovable ambicioso, en ausencia de suficiente almacenamiento para contener la creciente canibalización de precios, tiene el potencial para reducir demasiado los precios capturados por el mercado, y con ello el mercado de los PPA. De alcanzarse esta situación, y no desarrollarse suficiente almacenamiento que la corrija, quedaría limitado el mercado a aquellos offtakers dispuestos a pagar más que comprando la energía en el mercado mayorista y además con un firme compromiso de típicamente diez años… ¿Existirán tales offtakers? ¿O cómo pretenden Europa y España incentivar estas decisiones privadas?

9. RECOMENDACIONES DEL AUTOR

La conclusión principal que puede extraerse de este análisis es que será necesario optar por dos paradigmas distintos:

Habrá que escoger entre objetivos renovables ambiciosos, o minimización de costes por un mercado autoajustado.

Entre forzar subastas hasta alcanzar un objetivo predeterminado independientemente de los vertidos producidos y la eficiencia de tal sistema, o dejar que el mercado y los PPA alcancen un equilibrio.

Entre incentivar renovables explícitamente mediante un elevado ritmo de subastas, penalizando con ello a inversores merchant existentes, o hacerlo indirectamente mediante el incentivo al desarrollo de nuevo almacenamiento.

Entre dejar a su vez que nuevo almacenamiento venga exclusivamente por el mercado de energía y el mercado de capacidad, o desarrollar alternativas regulatorias que atraigan mucho almacenamiento coste-efectivo para el país.

A falta de detallados análisis cuantitativos, complejos pero al alcance de la actual capacidad de computación y modelización, el autor se decanta en todas las frases anteriores por la segunda opción.

NOTAS

* AFRY Management Consulting.

3 Las GdO son un certificado, emitido en España por la Comisión Nacional de Mercados y Competencia (CNMC), que certifican que 1 MWh eléctrico ha sido producido con energía renovable. Se emiten gratuitamente (con un bajísimo coste administrativo) para todas aquellas instalaciones que los soliciten. Pueden ser transferidas (vendidas) y redimidas una vez “utilizadas” por una comercializadora o cliente final, hasta doce meses después de emitidas. Si un comercializador presenta mensualmente tantas GdO como demanda final tiene, se puede aceptar la entelequia (sin entrar a discutirla en este artículo) de ser “100 % renovable”, incluso “100 % solar”, “100 % eólico” etc. La venta puede ser internacional, o exclusivamente nacional en el caso de estar bajo un régimen de apoyo nacional (por ejemplo, haber participado en subastas), y existen algunas limitaciones al uso de los ingresos de dicha venta libre.

4 El PBF es el despacho de generación resultante de la casación de ofertas del mercado diario por parte de OMIE, añadiendo los programas bilaterales nominados por los agentes.

5 Régimen Económico de Energías Renovables, descrito en el RD 960/2020.

6 Realmente la crisis de precios de gas comenzó mucho antes de la invasión a Ucrania de febrero de 2022, cuando Rusia comenzó a reducir los flujos de exportación de gas por Nordstream 1 y Yamal antes del verano de 2021.

7 Por ejemplo “Heineken añade un nuevo ingrediente a su cerveza, como es la energía solar para alimentar sus fábricas”.