Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Daniel Manzano*

Etiquetas

Sector asegurador, bancaseguros

Paso firme del seguro español en 2025

Primas, resultados y rentabilidades del sector seguros se sitúan en zona de máximos históricos, tras años en los que los extraordinariamente bajos tipos de interés impactaron negativamente en el negocio de vida, y otros posteriores en los que la inflación derivada de la crisis del COVID-19 y la guerra de Ucrania lo hizo en algunos ramos importantes del negocio de no vida. Normalizada la política monetaria y con unos niveles de actividad económica en nuestro país que contrastan muy favorablemente con los de los países de nuestro entorno, los datos sectoriales conocidos de la primera mitad de año apuntan un notable avance adicional de las cifras del sector seguros en 2025. En el artículo se analizan los factores principales que lo están soportando, así como su impacto positivo en las cuentas del sector bancario.

La economía española ha mantenido un contexto macroeconómico favorable durante el primer semestre de 2025. La inflación se ha moderado significativamente y los tipos de interés han seguido relajándose, lo que ha favorecido el consumo y la inversión, haciendo de nuestra economía una de las más dinámicas de los países desarrollados. El crecimiento del PIB se mantiene en tasas cercanas al 3,0 % con una evolución positiva del empleo y de la demanda interna, en un contexto de sólido superávit exterior, reducción del déficit público y continuación del desapalancamiento del sector privado.

Este entorno ha contribuido a mejorar la confianza de los hogares y empresas, lo que se ha reflejado en una mayor contratación de seguros manteniéndose el crecimiento robusto del negocio de no vida, especialmente en los ramos de salud y automóviles. Y junto a ello, se ha vuelto a revitalizar singularmente el negocio de vida después de la estabilización de los ingresos por primas en 2024, que sucedieron a su explosivo crecimiento en 2023 al calor de los tipos de interés, máximos en muchos años, que se alcanza-ron en dicho ejercicio. Aun cuando en 2025 los tipos de interés se han estabilizado en niveles significativamente más bajos, el éxito en la contención de la inflación y la “normalización” de la pendiente de la curva de tipos ha favorecido el ahorro a largo plazo, más propio de la actividad aseguradora. Además, a pesar de la incertidumbre geopolítica, el favorable comportamiento de los mercados (spreads crediticios y mercados bursátiles) también ha contribuido a la consolidación y expansión del negocio de vida-ahorro, amén de contribuir positivamente a los resultados financieros de las propias compañías aseguradoras. De este modo, a nivel europeo, España se posiciona como uno de los mercados más dinámicos del sector asegurador en la actual coyuntura.

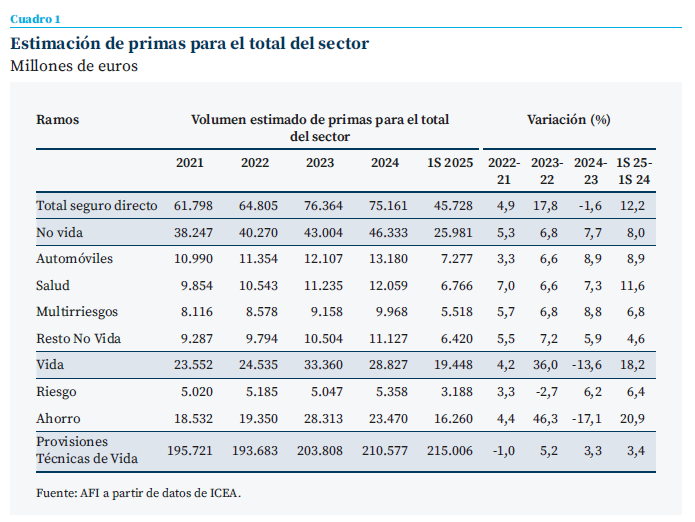

Los ingresos totales por primas alcanzaron a mitad de año 45.728 millones de euros, definiendo una tasa de crecimiento de dos dígitos del 12,2 % respecto del mismo periodo del año anterior que, de mantenerse, lo cual es bastante probable, hará que se superen holgadamente por primera vez en nuestro país los 80.000 millones de euros en un ejercicio completo.

Cuando los altos niveles de tipos de interés alcanzados propulsaron el negocio de vida, este segmento está liderando la expansión de los ingresos (primas) del sector

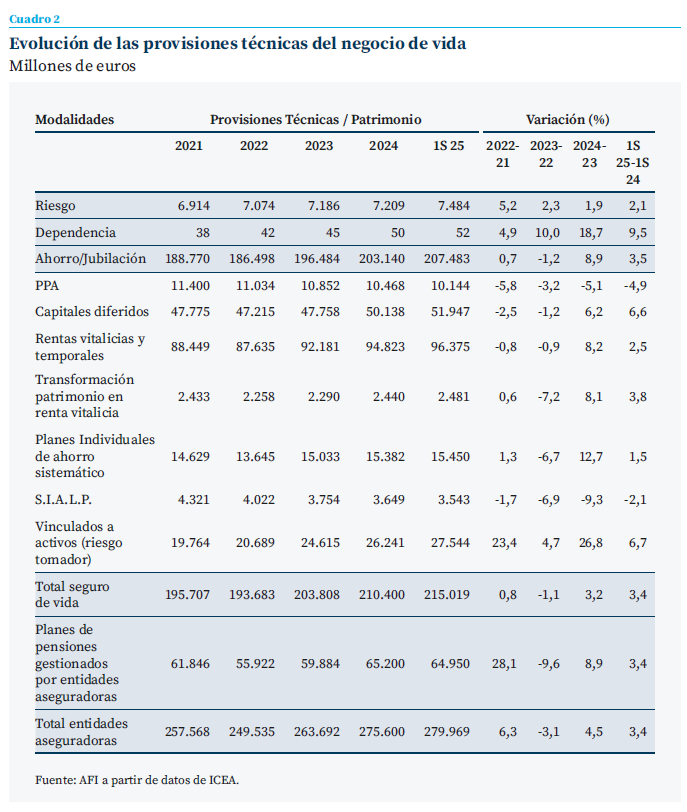

Como hace dos años, cuando los altos niveles de tipos de interés alcanzados propulsaron el negocio de vida, este segmento está liderando la expansión de los ingresos (primas) del sector, bien es cierto que en un contexto distinto que ya hemos señalado. Unos tipos de interés más bajos (pero razonables en el actual contexto de inflación actual baja y controlada) con una pendiente positiva que favorece el ahorro a medio y largo plazo, junto con un escenario de mercados (crédito y bolsa) que, aunque en un contexto de volatilidad, se han mostrado resistentes y alcistas, han impulsado de nuevo la captación por las compañías aseguradoras de flujos de ahorro de las familias. Desde luego, en su modalidad de vida-ahorro, cuyo crecimiento del 20,9 % se deriva de un contexto favorable para la inversión a medio y largo plazo con la curva de tipos actual y de una reducida competencia de los depósitos bancarios dado el exceso de liquidez. Además, los productos de vida-ahorro con riesgo tomador (unit-linked), con mucha menos penetración en nuestro país que en los de nuestro entorno, han seguido manteniendo la pujanza demostrada en los años recientes en 2025. Por su parte, la modalidad de vida-riesgo muestra también un crecimiento del 6,4 %. De este modo, el conjunto del negocio de vida alcanza tasas de expansión interanual de sus primas de nada menos que el 18,2 % en esta primera mitad de año. Tal crecimiento se refleja de manera natural en las provisiones técnicas de vida, que ya superan los 215.000 millones de euros, con un crecimiento interanual del 3,4 %, que refleja la estabilidad y solidez del negocio.

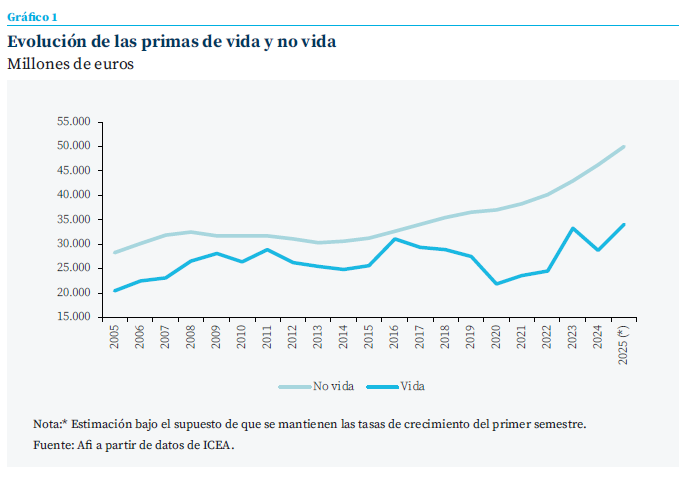

Además, la mencionada revitalización del negocio de vida viene acompañada en la actualidad de un notable crecimiento del negocio de no vida (gráfico 1). Su expansión a tasas del 8 %, por encima incluso de la del conjunto de 2024 a pesar de la moderación de la inflación, está soportada por dos factores. En primer lugar, el excelente dinamismo de la economía española al que ya hemos hecho referencia. Pero también, en segundo lugar, por la reapreciación de las primas que, en este contexto, las compañías han podido trasladar a los asegurados; particularmente en aquellos ramos en los que las tasas de siniestralidad más habían erosionado recientemente sus márgenes, singularmente en el de automóviles. Tales subidas de primas y el crecimiento de las ventas de autos han propiciado un aumento de los ingresos de dicho ramo de prácticamente un 9 % en tasa interanual durante el primer semestre (el mismo ritmo que en 2024). Salud, por su parte, se expande incluso a ritmos más elevados del 11,6 %, poniendo de manifiesto que se sigue manteniendo intacta una extraordinaria demanda de esta modalidad de seguro. Su pujanza, al margen del ciclo econóico, le conducirá, antes que tarde, a encabezar en importancia el ranking de seguros de no vida, por encima del ramo de automóviles. Los otros dos segmentos, multirriesgo y resto de no vida, crecen a tasas inferiores, pero también por encima de las del PIB nominal (cuadro 1).

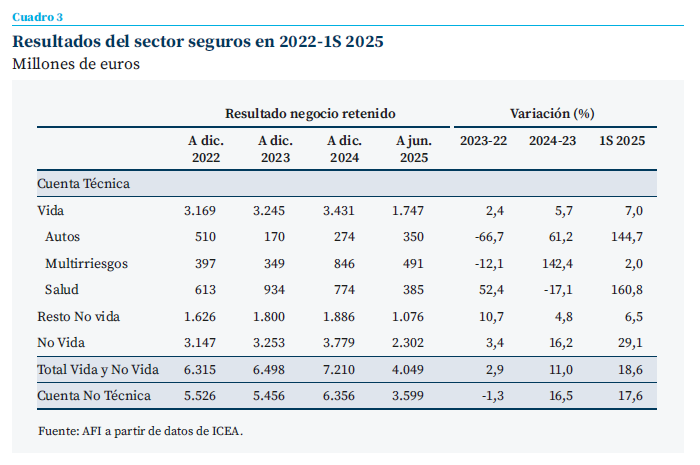

Gracias a la mejora de las tasas de siniestralidad, que habían dañado los márgenes de algunos de los segmentos de no vida, el generalizado y buen comportamiento de los ingresos en todos ellos durante este primer semestre se ha traducido en un importante impulso de los resultados. Así, la cuenta técnica del sector asegurador alcanzó los 4.049 millones de euros, lo que representa un incremento del 18,6 % respecto al primer semestre de 2024. Este resultado se debe funda-mentalmente a la mejora de los márgenes en no vida (+29,1 %) como consecuencia fundamental-mente del efecto tractor de los buenos resultados del ramo de automóviles. A junio de 2025 ya han superado los del conjunto de 2024 y doblado los del 2023. Por su parte, el margen de la cuenta del negocio de vida mejoraba un 7 %.

La combinación del comportamiento agregado de vida y no vida se ha traducido en unos extraordinarios resultados en la primera mitad de año, superando los 4.000 millones la cuenta técnica y alcanzando los 3.600 millones de euros la cuenta no técnica, lo que aventura un cierre anual de máximos históricos y una rentabilidad por encima de años anteriores, hechos que hay que conjugar con la sólida y estable posición de solvencia que mantiene el sector en su conjunto.

Una derivada de este buen comportamiento del negocio asegurador es su positivo impacto en las cuentas del sector bancario. Conviene recordar, que de las 172 compañías aseguradoras y reaseguradoras operativas en España a cierre de 2024, 29 de ellas, las mismas que un año antes, están vinculadas a entidades o grupos bancarios. Quince de ellas operan en el ramo de vida, haciendo del canal bancario la principal vía de distribución de los seguros de vida en España (tanto de vida-ahorro como de vida-riesgo). Las catorce restantes operan en el ramo de no vida, en el que la participación de las entidades bancarias, aunque minoritaria, ha experimentado un creciente interés en los últimos años. Pero más que el número de entidades que forman parte de este marco de bancaseguros, lo es el peso que representan en el conjunto del negocio de seguros. En efecto, estas 29 entidades con vinculación bancaria siguen concentrando en torno al 50 % del total de dicho negocio si lo medimos por el tamaño del balance, las provisiones técnicas que gestionan o los resultados que generan (cuadros 2 y 3). Más aún, el peso sustancial en el “control del sector asegurador” por la banca en España está claramente concentrado en el ramo de vida, lo cual es lógico dado su alto componente financiero. En dicho ramo, las aseguradoras bancarias acaparan algo más del 70 % de los resultados agregados del sector. En el caso de no vida, las compañías vinculadas a grupos bancarios generaron poco más del 25 %.

Es evidente que la favorable evolución del negocio de seguros se va a traducir en una mayor aportación a los márgenes bancarios durante el presente ejercicio

Con tal relevancia de la bancaseguros, es evidente que la favorable evolución del negocio de seguros se va a traducir en una mayor aportación a los márgenes bancarios durante el presente ejercicio. Desde luego, en términos absolutos, pero es posible que en este ejercicio lo sea también en términos relativos. Ello, en contraste con los años más recientes, en los que la positiva contribución que ha tenido de manera recurrente el negocio de seguros se había visto algo difuminada por el extraordinario crecimiento de los márgenes típicamente bancarios. La relativa estabilización de dichos márgenes en el presente ejercicio, junto con el nuevo impulso del negocio de seguros, volverá a poner de manifiesto su notable contribución.

Notas

* Afi, Analistas Financieros Internacionales, S. A.

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España