Nueva estrategia del BCE: el peso de la incertidumbre y del legado

Fecha: noviembre 2022

Ignacio Ezquiaga*

Política monetaria, Inflación, Tipos de interés, Instrumentación, BCE

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

El objetivo de este artículo es revisar dos aspectos de la política monetaria: la definición de la estrategia de normalización en un contexto “nada normal”, en el que la inflación se ha disparado, y la gestión del legado de la instrumentación de la larga etapa anterior –trece años— de posición acomodaticia, que tuvo que enfrentarse a dificultades de trasmisión a los mercados monetarios y de deuda pública relacionada con la crisis bancaria y la del euro. Los tipos de interés anticipan ya fuertes subidas que se han trasladado a todos los mercados sin distorsiones, pero las inyecciones de liquidez a largo plazo y la compra de activos, aún en esta fase de renovación, seguirán marcando, junto a los drenajes masivos, la instrumentación.

Gran Moderación, globalización e inflación

El periodo conocido como la Gran Moderación es relevante para entender la idea que parece estar detrás de la estrategia del BCE. Abarcando desde finales de los años ochenta hasta 2007, fue un ciclo muy largo, global, expansivo, que permitió a las economías desarrolladas una inflación descendente y baja y un crecimiento económico sin pausas relevantes. Es decir, fue un gran periodo de prosperidad. Los tipos de interés a largo plazo, en el entorno del 2-2,5 % actualmente, con el tipo de intervención al 2 %, parecen descontar un mundo similar al de entonces: ni la deflación de la crisis de balance que se abrió en 2008, ni el mundo de espirales inflacionistas de los años setenta. Este es el mundo que el BCE parece empeñado en preservar. Para ello es necesaria una rápida normalización, una acción decidida que ancle las expectativas de inflación en niveles bastantes aceptables.

Diversos factores explican el origen de la Gran Moderación, pero podemos estar de acuerdo en estos tres: la aplicación masiva a los procesos, a las organizaciones y a las “cosas”, de la tecnología de la información y las comunicaciones que nace en los ochenta; la globalización, entendida no solo como incremento del comercio mundial, sino también como relocalización masiva de actividades, cambio de patrones de especialización de países emergentes y extensión de la construcción de cadenas de valor globales; y la caída secular del poder de negociación de los trabajadores a escala global, que explica la reducción del peso de los salarios en la tarta de la renta (Stansbury y Summers, 2020). La moderación salarial del periodo, en Estados Unidos y en la Unión Económica y Monetaria (UEM), explica la baja inflación de los precios de consumo y la generación de un largo ciclo de inversión productiva y de crecimiento de los beneficios empresariales. Los aumentos de los beneficios por acción se han traducido, para las corporaciones cotizadas, en una revalorización sin precedentes de las bolsas de acciones.

La creación de una burbuja de exceso de crédito, fundamentalmente vinculada al mercado inmobiliario en algunos países, y a su centrifugación a través de su financiación en los mercados internacionales de bonos, sentó las bases de la autodestrucción (provisional) de la Gran Moderación. Su explosión se materializaba brutalmente en la crisis financiera de 2007-2008, una crisis cuyo epicentro fueron los balances bancarios.

Su mitigación y combate precisó trece años de políticas monetarias muy expansivas en todo el mundo y de un paralelo proceso de recapitalización -privada y con ayudas públicas- y de reforma del sector bancario. Fueron años complejos para la economía: primero, una muy dura recesión; después, años de crecimiento lento. Estaba lastrada por la necesidad de absorber pérdidas en los bancos y de diluir y transformar riesgos en los balances. En ese contexto, la inflación se mantuvo muy baja, los salarios estaban estancados y perdían peso en la renta. Surgieron los temores deflacionistas. Cuando ya parecía haberse superado lo peor, el Gran Confinamiento bloqueó la movilidad de las personas entre 2020 y 2021, agudizando los vientos deflacionistas.

Las crisis de balance son largas y precisan de actuaciones perseverantes durante muchos años para superarse. Tras el estallido, el BCE interrumpió los ascensos de tipos que había llevado a cabo en 2006 y 2007 y los redujo a partir de octubre del 4,25 % al 1 % en pocos meses, pasando de subastas a inyecciones a tipo fijo que proporcionaban masivamente la liquidez solicitada por el sistema. Los tipos se mantuvieron en el 1 %, con un tipo de drenaje de casi el cero, hasta 2011. Entonces subió levemente –de forma quizá fallida por el espejismo de una recuperación-, para en pocos meses volver a bajarlo, hasta un tipo de las operaciones principales de financiación (MRO por sus siglas en inglés) en el nivel del 0,25 % que se alcanzaba el 13 de noviembre de 2013, con un corredor entre el 0 % y el 0,75 %. Mientras el MRO apuraba el umbral imposible del cero, el tipo de drenaje se hizo negativo en 2014, rompiendo el corredor y un tabú secular, para llegar al -0,50 % en septiembre de 2019, manteniéndose hasta julio de 2022.

La normalización gradual

Se interrumpió de forma abrupta el largo ciclo expansivo de la Gran Moderación, dando paso a trece años de deflación contenida y tipos cero. No obstante, los factores subyacentes que la habían alimentado -la tecnología, la globalización y la retracción del peso de los salarios- parecían estar vivos. Entre finales de 2021 y julio de 2022 se abrió el periodo que podríamos definir de normalización gradual. Se fundamentaba en una constatación: la posición acomodaticia extrema había resultado un éxito, pues había permitido la recuperación y dejaba atrás las tensiones deflacionistas. Esto no impedía cierta cautela, pues la economía europea estaba todavía muy por debajo de su potencial y ni siquiera había superado niveles anteriores a la pandemia. Esta situación era consecuencia de un gap estructural relacionado con la menor flexibilidad de la economía europea y con el hecho de que las respuestas de política fiscal son más rápidas en EE. UU. que en Europa, dadas las diferencias institucionales.

Entre finales de 2021 y julio de 2022 se abrió un periodo que podríamos definir de normalización gradual de la política monetaria. La posición acomodaticia extrema había resultado un éxito, pues había permitido la recuperación y dejaba atrás las tensiones deflacionistas. Esto no impedía cierta cautela, pues la economía europea estaba todavía muy por debajo de su potencial y ni siquiera había superado niveles anteriores a la pandemia.

Por una parte, ya estaba claro que la invasión rusa de Ucrania en febrero y, en menor medida, las restricciones de oferta internacional que generaban la política de COVID cero de China o los famosos cuellos de botella de las cadenas de valor globales, en parte colapsadas por el retorno masivo a la movilidad internacional, eran gravemente inflacionistas. La posición del BCE debía dar señales de prudencia y gradualismo a la economía. De un lado, alerta ante la inflación, que escalaba peligrosamente, pero de otro, vigilancia ante la desaceleración de la economía por el propio ascenso de la inflación.

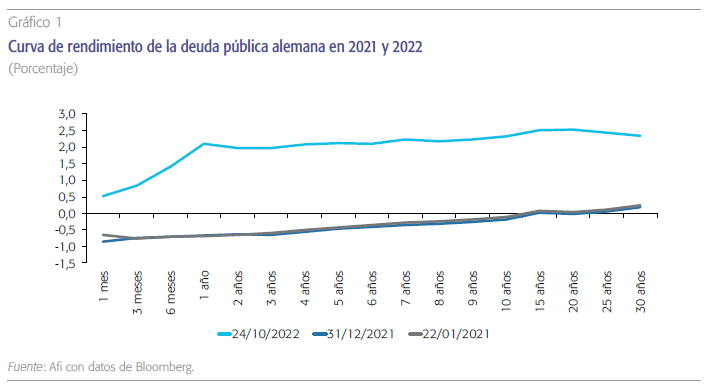

El BCE se limitaba a anunciar su nuevo discurso y los primeros cambios en la instrumentación, como el final de las compras de activos a partir de junio, desarrollaba su estrategia en un esquema “reunión a reunión”, sin forward guidance (Lane, 2022a), en el que los nuevos datos marcarían los pasos con que cubrir la amplia distancia existente desde el cero del MRO hasta alcanzar el tipo de interés de llegada (terminal rate). Mientras, las curvas de rentabilidades de la deuda AAA de la zona del euro se desplazaban hacia arriba, aplanándose en el entorno del 2-2,5 %, con un dólar fortaleciéndose frente al euro, anticipándose al nuevo entorno.

La normalización en una crisis de coste de la vida

Desde verano, la normalización ha sido matizada, con un BCE mucho más beligerante. En mayo pasado Fabio Panetta, miembro del Comité Ejecutivo del BCE, señalaba que ese proceso de normalización de la política monetaria debía discurrir aún “en unos tiempos nada normales” (Panetta, 2022): el shock externo de los precios energéticos, vinculado a la guerra en Ucrania, estaba elevando la tasa de inflación más allá de lo previsto, alcanzando niveles cercanos al 10 % en casi todos los países. Era claro que hacía falta un análisis más profundo para definir una estrategia eficaz en un entorno que se deterioraba rápidamente.

Isabel Schnabel, también miembro del Comité Ejecutivo del BCE, mostraba en sus más recientes presentaciones públicas la evolución del pensamiento estratégico del propio BCE. Esta alta ejecutiva acuñaba el término globalización de la inflación (Schnabel, 2022a). El resurgir de la inflación subyacente se derivaba de unas condiciones globales en las que las grandes firmas podían trasladar el aumento del coste de sus inputs –energía, trasporte, materias primas– a los precios de venta final, fortaleciendo sus beneficios en el camino. Así, no puede confiarse en que la desvaloración doméstica corrija la inflación por sí sola. La inflación depende de la capacidad de las compañías de trasladar a los pre- cios sus costes, aumentado márgenes, y de cómo más altos beneficios puedan trasladarse después a mayores salarios. Solo un fuerte anclaje de las expectativas, guiado por una firme y rápida acción del BCE, podía detener la inflación. Era el comienzo del fin de la aproximación gradualista.

La inflación dependería así de la capacidad de las compañías de trasladar el aumento del coste de sus inputs a los precios y de cómo mayores beneficios puedan trasladarse después a mayores salarios. Solo un fuerte anclaje de las expectativas, guiado por una firme y rápida acción del BCE, podía detener la inflación. Era el comienzo del fin de la aproximación gradualista.

Poco después, en agosto, Schnabel (2022b) señalaba el riesgo de que estuviera en ciernes nueva etapa, que acuñaba como la Gran Volatilidad, un periodo convulso de marcha atrás en la globalización que había que conjurar. Ante la incertidumbre, la acción monetaria debía ser más resuelta que prudente, más clara que gradual. A finales de septiembre, en su tercera comparecencia, aportaba un término adicional, la crisis de coste de la vida (Schnabel, 2022c), destacando que, en un contexto de “caída secular del poder de negociación de los trabajadores” –otro de los factores que estaba detrás de la Gran Moderación–, la inflación podría traducirse peligrosamente en una caída del consumo privado. La caída de los salarios reales ni abriría la puerta a segundas rondas de recuperación de poder adquisitivo ni conduciría a una moderación de la inflación subyacente, determinada globalmente por el poder de control de los márgenes de las grandes firmas, y ya no tanto por la demanda interna.

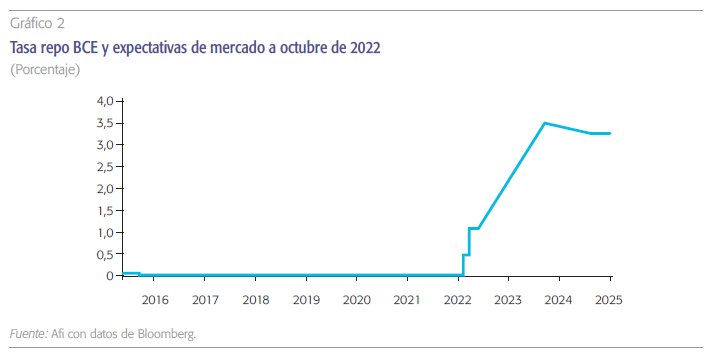

Como siempre, lo importante para la economía y la inflación a batir es el nivel de los tipos, el nivel de llegada. La subida del tipo de la MRO de finales de octubre de 0,75 puntos básicos (pb) hasta el 2 % (1,5 % para el drenaje, facilidad de depósito, DFR en inglés), después de ascender 50 pb en julio y 0,75 pb en septiembre, debe analizarse en este contexto. El punto de partida de la normalización era tan bajo –el cero– que se precisaban subidas rápidas e intensas para asegurar el anclaje de expectativas.

¿Cuál es el punto de llegada de esta normalización? Los tipos de referencia han subido ya 2 pp. Se trata de un mensaje claro de determinación en el cumplimiento del objetivo de inflación del 2 %. El BCE revisará su estrategia y también su terminal rate “reunión a reunión” y la concreción de nuevas subidas dependerá fundamentalmente de la evolución de las expectativas de inflación. El gobernador del Banco de España daba a conocer recientemente la estimación de sus modelos (Hernández de Cos, 2022): una mediana del 2,25 %-2,50 % para el tipo de llegada permitiría alcanzar una tasa de inflación del 2 % –el objetivo– al final de 2024. Los mercados hoy descuentan subidas algo más pronunciadas.

El legado del balance del BCE y su gestión

El principal canal de trasmisión de la política monetaria son los tipos de interés. En concreto, como es conocido, el BCE trata de incidir sobre el tipo de interés a un día (antes el EONIA, ahora en €STR) para desde ahí, a través de las expectativas del mercado de evolución futura de éste, influir sobre los tipos de la curva del mercado monetario y toda la curva de tipos de interés, cuya referencia básica es la curva swap.

La Gran Recesión abrió una etapa larga y compleja, en la que el crédito y la liquidez eran protagonistas. La política monetaria acomodaticia debía instrumentarse sin que el mercado interbancario funcionase plenamente. Este mercado se bloqueó: los bancos no querían prestarse entre ellos sin garantías suficientes. Las necesidades de liquidez de una parte del sistema bancario, a la que el resto no prestaba fondos, debían ser proporcionadas por el BCE a plazos superiores a la semana de la facilidad tradicional de inyección de liquidez.

A las inyecciones de liquidez de la facilidad permanente —el MRO, un repo semanal— se unieron pronto las LTRO (repo a dos y tres años) y después, las TLTRO, que trataban además de incentivar el crecimiento del crédito mediante un target u objetivo individualizado.

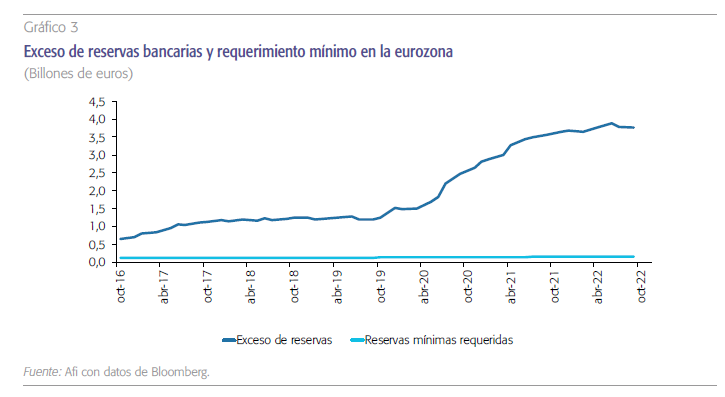

La última inyección extraordinaria fue en diciembre de 2021. El saldo actual de las operaciones de refinanciación a largo plazo, resultado de la renovación y amortización de las distintas oleadas de TLTRO, se eleva a 2,1 billones de euros, con amortizaciones obligatorias al final de 2022, 2023 y 2024. El sistema ha venido manteniendo los saldos de financiación hasta su amortización, pero en su decisión de 27 de octubre el BCE ha eliminado el margen que existía, por lo que desaparece este incentivo. El bajo coste de las inyecciones a largo plazo, en el clima de incertidumbre en que se realizaron, incentivó la acumulación de reservas excedentarias de los bancos en el BCE, drenadas en la facilidad diaria o mantenidas en la cuenta de reservas. En 2019 éste reformó el sistema de retribución con el fin de evitar parte del impacto negativo de su retribución, que estaba marcada por la facilidad de depósito. Ya con la subida de tipos de septiembre el sistema trasvasó parte de sus excedentes a la facilidad de drenaje, reduciendo el tamaño del balance del BCE, que seguirá reduciéndose en adelante.

A partir de 2012, la fragmentación del mercado de deuda pública, que definía condiciones ajenas a los fundamentos en los llamados países periféricos, se convirtío en un nuevo frente. Sus rentabilidades recogían una fuerte prima por una eventual ruptura del euro, con el consiguiente riesgo de redenominación. La volatilidad de las primas de riesgo ponía en cuestión la capacidad de trasmisión de la política monetaria a la curva de tipos de interés. Este es también uno de los legados que aún hoy pesa en esta etapa de normalización, a pesar de que los programas de compra de activos —anunciados en 2012 en el discurso del whatever it takes del presidente del BCE en plena crisis del euro— y los esfuerzos hacia políticas comunes de gasto de inversión en la UEM hayan hecho mucho por atenuarlo (Amor, Jiménez y Pino, 2022).

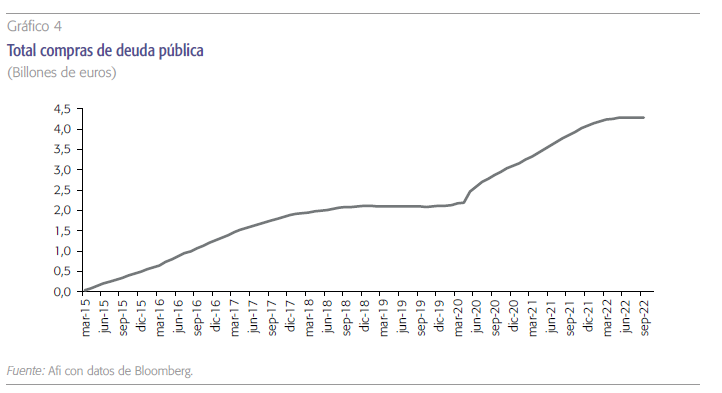

Los sucesivos programas de compra de activos –APP de activos públicos o privados y PEPP en la pandemia– fueros diseñados para influir directamente a lo largo de la curva de interés, a la baja, y evitar la fragmentación de los mercados de deuda pública de los estados nacionales. En julio de este año el BCE eliminó los programas de compra, aunque renueva las amortizaciones de los bonos existentes en su cartera. Además, anunció un programa de uso contingente en casos específicos en el mercados de bonos.

Conclusiones: la normalización nada normal

La normalización de los tipos de interés durante 2022, después de trece años de política acomodaticia, está sujeta a fuertes incertidumbres, muchas de ellas por las tensiones geoestratégicas relacionadas con la invasión de Ucrania, pero es claro que se desarrolla rápidamente.

Solo una actuación decidida y rápida del BCE mostraría la determinación de éste para reconducir la inflación hacia niveles compatibles con el objetivo del 2 % simétrico y que las expectativas permanecieran ancladas.

El BCE se enfrenta a una situación extraordinaria en la que no puede confiar en que la desaceleración de la economía corrija por si sola la inflación. Antes al contrario, la reducción del poder de negociación de los trabajadores haría probable un periodo prolongado de pérdida de poder adquisitivo de los salarios –una crisis de coste de la vida-, que tendría un impacto negativo en el consumo, sin que ello reduzca por sí mismo la inflación subyacente. Mas allá de la volatilidad de las materias primas, la inflación sería hoy un fenómeno relacionado con el poder de fijación de márgenes de las corporaciones globales. Solo una actuación decidida y rápida del BCE mostraría la determinación de éste para reconducir la inflación hacia niveles compatibles con el objetivo del 2 % simétrico y que las expectativas permanecieran ancladas.

Desde este año, el BCE ha iniciado también una normalización de la instrumentación de la política monetaria. Instrumentos como los repos de inyección de liquidez a mayor plazo (TLTRO) o los programas de compras de activos, de la etapa anterior, que configuraron un legado relevante, irán revirtiéndose de forma natural. El balance del BCE será sensible a ello y seguirá reduciéndose.

Referencias

Amor, J. M., Jiménez, S. y Pino, J. (2022). Deuda de la periferia de la UEM ante la potencial retirada de estímulos monetarios y la crisis geopolítica. Cuadernos de Información Económica, 287, marzo/abril.

Hernández de Cos, P. (2022). La política monetaria en el área euro: situación actual y adónde nos dirigimos. Banco de España, septiembre. Disponible en: www.bde.es

Lane, P. R. (2022a). Monetary policy in the euro area: the next phase, speech, ECB, 29 de agosto. Disponible en: www.ecb.europa.eu

Lane, P. R. (2022b). The transmission of monetary policy, speech, ECB, 11 de octubre. Disponible: en www.ecb.europa.eu

Panetta, F. (2022). Normalising monetary policy in non- normal times, speech, ECB, 25 de mayo. Disponible en: www.ecb.europa.eu

Schnabel, I. (2022a). The globalisation of inflation, speech, ECB, 11 de mayo. Disponible en: www.ecb.europa.eu

Schnabel, I. (2022b). Monetary policy and the Great Volatility, speech, ECB, 27 de agosto. Disponible: en www.ecb.europa.eu

Schnabel, I. (2022c). Monetary policy in a cost-of-living crisis, speech. ECB, 30 de septiembre. Disponible en: www.ecb.europa.eu

Stansbury, A. y Summers, L. H., (2020). The declining worker power hypothesis: an explanation for the recent evolution of the American economy. Working Paper 27193, NBER.

Notas

* Afi – Analistas Financieros Internacionales, S.A.