Cuadernos de Información Económica, N.º 310 (enero-febrero 2026)

Fecha: enero 2026

Autores

Marta Alberni, Ángel Berges y Laura Ciriza*

Etiquetas

Tipos de interés, margen financiero, gestión del balance, entidades bancarias

Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

Con el mercado —y el propio BCE— dando ya por finalizado el proceso de reducción de tipos hasta el nivel actual del 2 %, disponemos de un periodo de casi seis años que configura un ciclo completo de tipos de interés: dos años (2020 y 2021) con tipos próximos a cero, otros dos (2022 y 2023) en el entorno del 4 %, y los dos últimos (2024 y 2025) con un retorno al “nuevo normal” del 2 %. Este periodo constituye un excelente laboratorio para analizar cómo las entidades financieras han gestionado sus activos y pasivos en diferentes entornos de tipos de interés, y qué márgenes han conseguido en cada caso. Cobra especial relevancia la comparación entre entidades significativas (SI) y menos significativas (LSI) —según la clasificación del BCE—, con el objetivo de inferir si existen factores diferenciales en la gestión del balance atribuibles al tamaño o a la cercanía territorial.

Evolución del margen financiero del sector en un contexto de cambio de ciclo

Tras un prolongado proceso de desapalancamiento y saneamiento de balances posterior a la crisis financiera, el sector bancario se vio obligado a operar durante más de un lustro en un entorno de tipos de interés extraordinariamente bajos, que comprimía de forma estructural los márgenes y limitaba la capacidad de generar rentabilidad a través del negocio tradicional de intermediación. Sobre este escenario se superpone, en pocos años, un cambio en la política monetaria al mostrar, primero, una subida intensa y rápida de los tipos oficiales que reabre el espacio para la recuperación del margen financiero y, posteriormente, su ajuste hacia un nivel intermedio en torno al 2 %, que se configura como el “nuevo normal”. Este ciclo completo de tipos de interés ha tenido diferentes implicaciones en la generación de margen por parte de las entidades bancarias, cuya lectura se entiende mejor al descomponer el margen financiero atendiendo al diferencial que se obtiene de la rentabilidad del activo y el coste del pasivo frente al euríbor en los diferentes periodos de análisis.

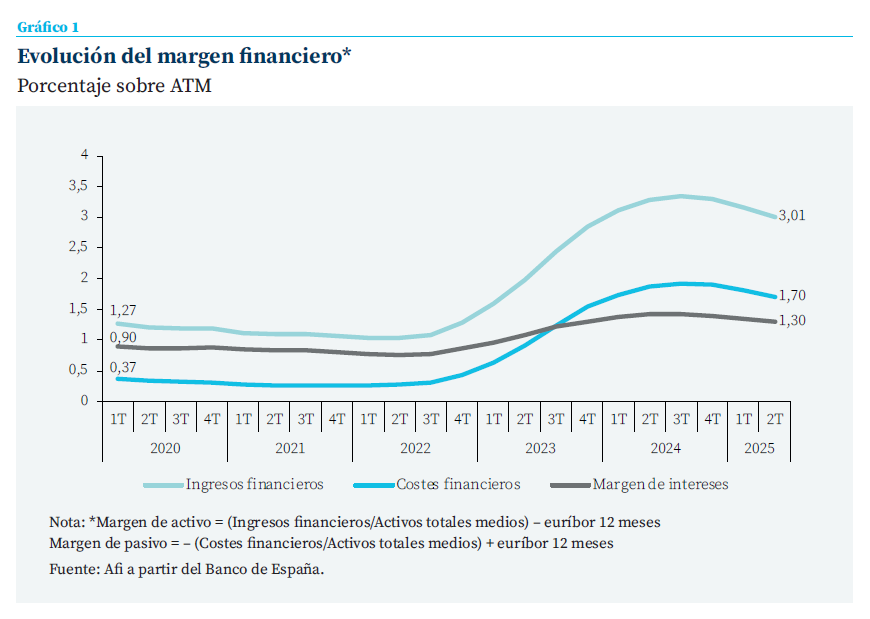

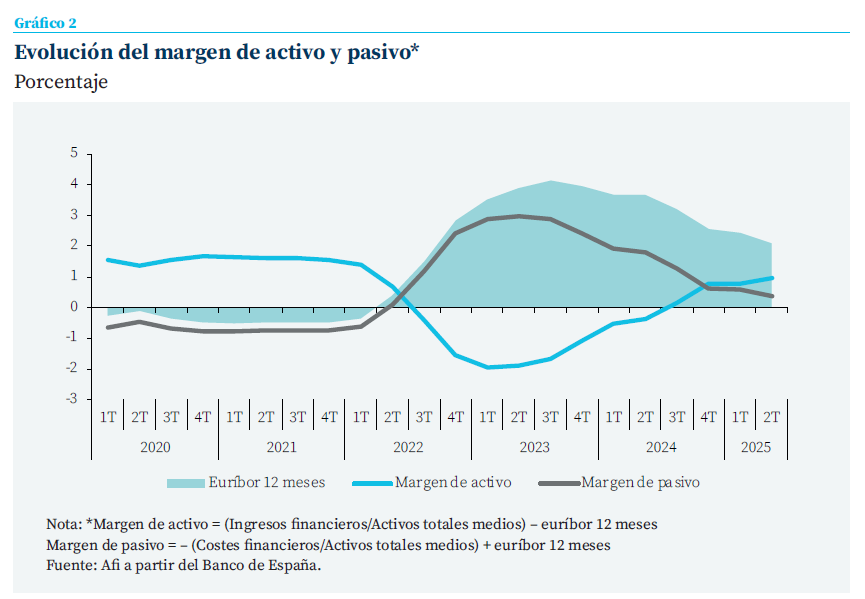

Durante el periodo 2020-2021, el sector bancario español operaba con un margen financiero contenido, tal y como se muestra en el gráfico 1, cuya rentabilidad se había ido reduciendo progresivamente hasta situarse ligeramente por debajo del 0,90 % sobre activos totales medios en el perímetro individual de las entidades españolas, de acuerdo con los datos publicados por el Banco de España. Tomando como referencia el gráfico 2 y en un contexto de tipos cero o negativos desde 2015, la remuneración de los depósitos apenas podía descender por debajo de cero, de modo que la contribución del pasivo al margen financiero era muy limitada o incluso negativa. En la práctica, era el margen de activo, entendiendo este como el diferencial aplicado sobre, principalmente, la rentabilidad de las carteras de crédito y de renta fija frente al euríbor, el que sostenía la capacidad de generación financiera en un balance aún condicionado por el desapalancamiento de hogares y empresas y la digestión de activos problemáticos.

A partir de la segunda mitad de 2022, el repunte de la inflación y la consiguiente subida de los tipos de referencia del Banco Central Europeo (BCE) impulsan una fase de recuperación del margen financiero. Tal y como se analizó en artículos anteriores (Alberni et al., 2022), la distinta velocidad de reprecio entre activos y pasivos resulta determinante en esta fase. La subida de los tipos se traduce en una compresión del diferencial del activo frente al euríbor. En primera instancia, el incremento en el euríbor presenta un efecto positivo por el aumento de los tipos aplicados a las nuevas operaciones de crédito y por el elevado peso de la cartera referenciada a tipo variable. Sin embargo, estos factores no fueron suficientes para compensar el decalaje habitual en la traslación de los tipos a la cartera de crédito, en conjunto con la corrección del saldo de crédito a hogares y empresas observada en 2022 y 2023 y la respuesta inicialmente más inelástica de la rentabilidad de la cartera de renta fija, condicionada por su orientación mayoritaria a un modelo de mantenimiento hasta vencimiento.

En cambio, el margen de pasivo evoluciona en sentido opuesto. El coste medio de la financiación, especialmente en los depósitos a la clientela, permanece durante todo el ciclo muy por debajo del euríbor y reprecia con mayor lentitud, apoyado en la existencia de un amplio exceso de liquidez en el sistema y una reducción en el saldo de crédito que minoraba la necesidad de liquidez, reduciendo la presión competitiva sobre la remuneración del ahorro en este periodo. De este modo, el diferencial del pasivo frente al índice de referencia se amplía. La combinación de ambas tendencias explica que el margen financiero agregado no alcance su máximo hasta el segundo trimestre de 2024, cuando se sitúa ligeramente por encima del 1,4 % sobre activos totales medios.

El retorno del efecto positivo en volumen del saldo de crédito en 2025, en conjunto con el retardado traslado de los incrementos de tipos a la rentabilidad de la cartera de renta fija, podría haber contribuido a amortiguar la disminución de la rentabilidad efectiva del activo

El inicio de las bajadas de tipos por parte del BCE en junio de 2024 supone un nuevo cambio en el comportamiento del margen financiero, que inicia una ligera corrección desde los máximos alcanzados, si bien se mantiene holgadamente por encima del nivel observado al inicio del periodo analizado. En esta fase, el margen de activo muestra cierta capacidad de recuperación debido a una caída del euríbor que reduce la presión sobre el diferencial frente al índice de referencia. Además de ello, el retorno del efecto positivo en volumen del saldo de crédito en 2025, especialmente en el segmento de particulares, en conjunto con el retardado traslado de los incrementos de tipos a la rentabilidad de la cartera de renta fija, podría haber contribuido a amortiguar la disminución de la rentabilidad efectiva del activo. Sin embargo, el soporte aportado por el margen de pasivo comienza a moderarse. La reducción de los tipos oficiales no se traslada de forma simétrica a la remuneración del pasivo, que parte ya de niveles elevados respecto a la etapa de tipos negativos, de modo que el diferencial frente al euríbor se va estrechando. Todo ello, permite mostrar un pasivo que comienza a desgastar el impulso extraordinario observado en la fase de subidas y converge hacia un papel más neutro, mientras que el activo recupera parcialmente su protagonismo relativo en la generación de margen.

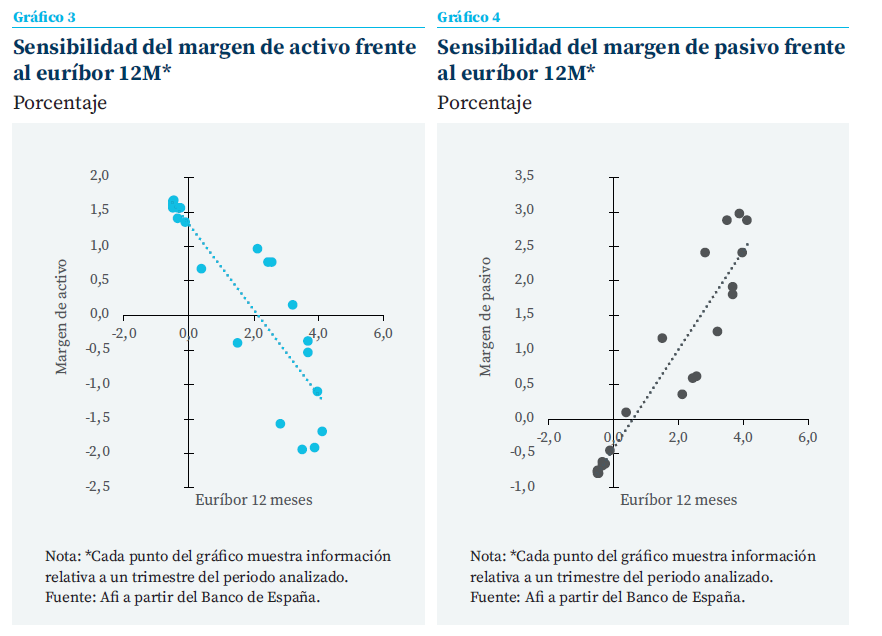

En conjunto, los resultados ponen de manifiesto que la aportación relativa de cada margen depende de forma crítica de la fase del ciclo de tipos de referencia. Tal como ilustran los gráficos 3 y 4, la sensibilidad (“beta”) del margen de activo es negativa frente al euríbor 12M (-24 pb por cada 1 % de subida), mientras que el margen de pasivo muestra una sensibilidad positiva y de mayor magnitud (“beta” de +45 pb). Esto implica que, ante un incremento del 1 % del euríbor, la compresión del diferencial del activo se ve más que compensada por la mejora del diferencial del pasivo, generando un efecto neto positivo sobre el margen financiero agregado. En un ciclo de bajadas y entendiendo que las sensibilidades ante cambios en el euríbor no funcionan de forma simétrica a lo largo de toda la muestra, el mecanismo operaría a la inversa, mostrando una mejora del margen de activo, que alivia parcialmente el deterioro del margen de pasivo, pero no lo neutraliza por completo. De este modo, y como ilustra el mencionado gráfico 2, el margen de intermediación se ha “nutrido” del pasivo en el ciclo de tipos altos, mientras que en el de bajos era el activo el único que contribuía de forma positiva al margen.

Respuestas diferenciadas ante un ciclo completo de tipos de interés: SI y LSI

Una vez analizado el comportamiento reciente del margen financiero agregado del sistema bancario español, resulta pertinente profundizar en hasta qué punto dicha evolución ha sido homogénea entre entidades o, por el contrario, se han observado patrones diferenciados. Para ello, se muestran a continuación posibles efectos diferenciales en función de la tipología de entidad, poniendo el foco en la comparación entre entidades significativas y entidades menos significativas1, a fin de identificar cómo las características estructurales de cada agregado condicionan su capacidad de generación de margen a lo largo de un ciclo completo de tipos de interés.

a) Comportamiento del margen financiero en la fase de tipos al alza

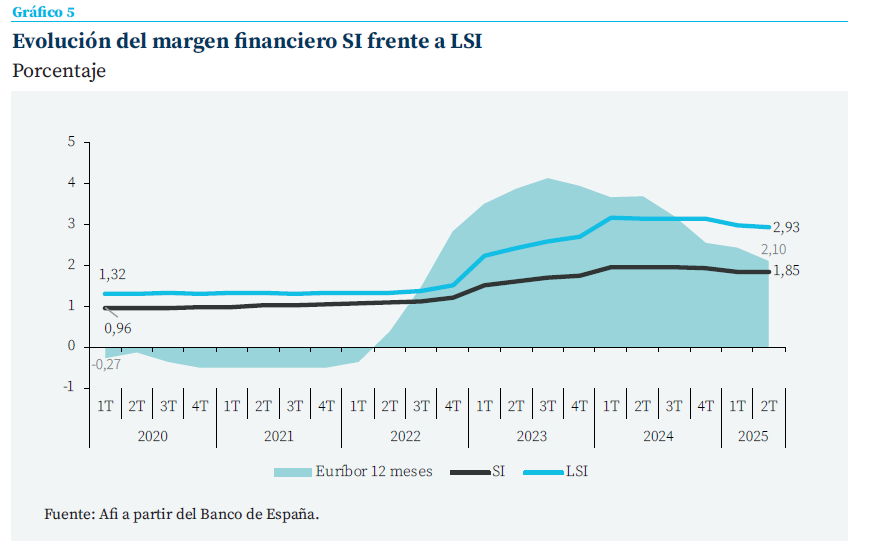

Según muestra la evolución presentada en el gráfico 5, durante la fase de subidas de tipos se observan comportamientos claramente diferenciales entre el agregado de entidades SI y LSI en términos de margen financiero. En este sentido, el agregado de LSI analizado parte de un nivel de margen estructuralmente más elevado antes del inicio del ciclo alcista y, a lo largo de todo el periodo, mantiene un margen sistemáticamente superior al del agregado de SI. Además, su mar-gen registra una pendiente sensiblemente más pronunciada desde el inicio de las subidas de tipos, lo que sugiere una mayor capacidad de captura del nuevo entorno de tipos, traduciéndose en una beta al ciclo más elevada. La combinación de un punto de partida más alto y una mayor sensibilidad al ciclo provoca que, al final del periodo de subidas, la brecha de margen entre ambos agregados sea más amplia que al inicio del periodo de observación.

El agregado de LSI analizado parte de un nivel de margen estructuralmente más elevado antes del inicio del ciclo alcista y, a lo largo de todo el periodo, mantiene un margen sistemáticamente superior al del agregado de SI

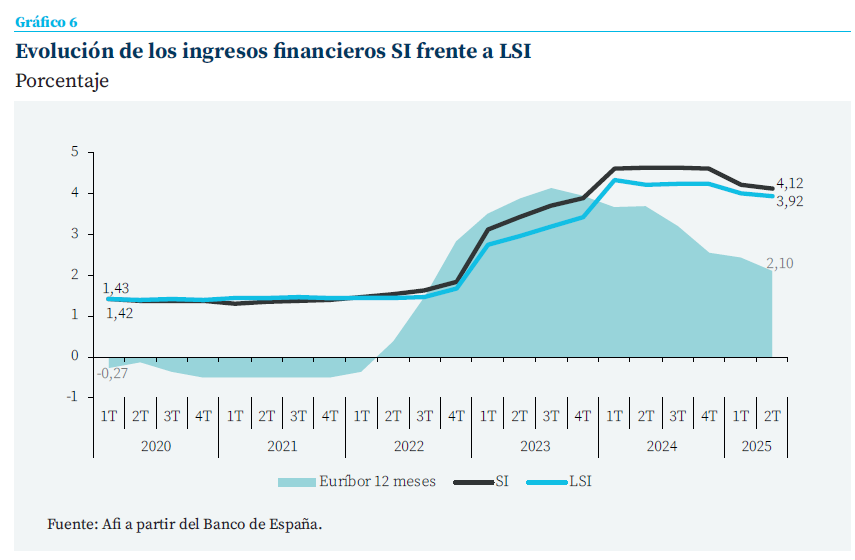

En todo caso, merece la pena analizar el contraste entre los dos tipos de entidades en los dos componentes del margen. Atendiendo a la rentabilidad del activo (gráfico 6), la comparativa resulta ligeramente más favorable para el agregado de entidades significativas, reaccionando algo antes y con mayor intensidad que las LSI, lo que refleja una mayor sensibilidad al ciclo de tipos por el lado del activo. En términos de márgenes, ello se traduce en una menor compresión del margen de activo frente al euríbor en las SI que en las LSI. Esta mayor capacidad de sostener la rentabilidad del activo viene explicada por una composición del mismo menos sesgada hacia carteras de renta fija (su peso sobre el activo se sitúa en torno al 19,2 % en las SI, frente al 24,7 % en la muestra de LSI). La contrapartida es un mayor peso relativo del crédito en las SI, con un peso más marcado de segmentos como empresas y consumo.

La mayor asunción de riesgo crediticio asociada a estos segmentos, y la mayor proporción de operaciones con tipos más sensibles al ciclo y vencimientos medios más contenidos frente a segmentos como el hipotecario —con vencimiento medio en torno a 25 años— favorecen una traslación más rápida y completa de las subidas de tipos a la rentabilidad del activo. Por el contrario, en las LSI el mayor peso del crédito hipotecario a hogares, sometido a una fuerte competencia y, en consecuencia, a diferenciales más comprimidos, junto a un mayor sesgo hacia las pymes frente a la gran empresa, condiciona negativamente la evolución de sus ingresos financieros y, con ello, del margen de activo. En la misma línea, el mayor peso de la renta fija en el balance de las LSI condiciona adicionalmente la evolución de sus ingresos, al tratarse en gran medida de carteras referenciadas a tipos fijos. Ello, en conjunto con la limitada capacidad para rotar estos activos, ya sea por consideraciones contables o de gestión del riesgo estructural de balance, refuerza este efecto negativo en el margen de activo, tal y como se desprende de su evolución agregada a nivel sector previamente analizada.

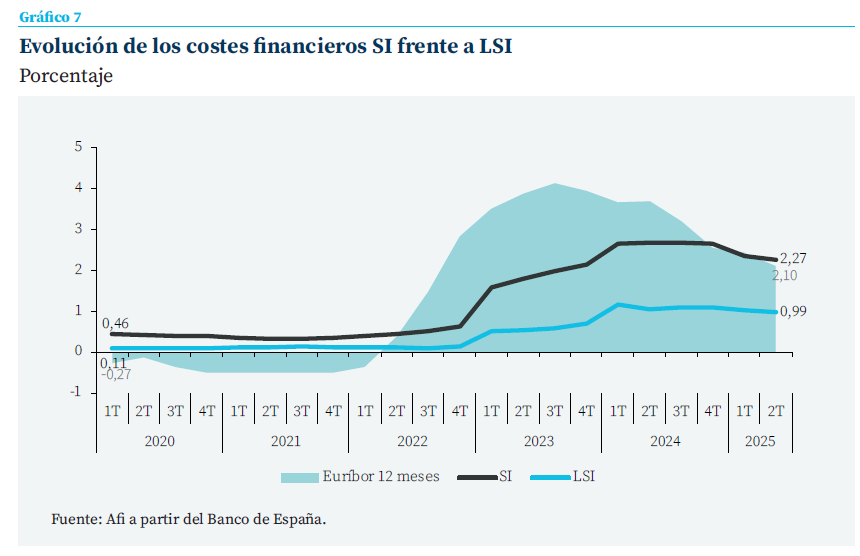

La principal diferencia en el comportamiento del margen entre SI y LSI se explica sobre todo por los costes financieros

Pero, sin duda, la principal diferencia en el comportamiento del margen entre SI y LSI se explica sobre todo por los costes financieros (gráfico 7). Las LSI han mantenido de forma recurrente un coste del pasivo sensiblemente inferior al de las SI, que se ha agudizado en la fase de subidas de tipos. En términos de márgenes, esto se traduce en un ensanchamiento más acusado del margen de pasivo frente al euríbor en las LSI. Por su parte, las entidades significativas registran un incremento del coste financiero más temprano e intenso que las LSI, reflejando una mayor sensibilidad del coste del pasivo al entorno de tipos, condicionada en gran parte por el mayor recurso de las SI a emisiones en mercados mayoristas.

En términos de la financiación minorista, la presencia de las entidades significativas en geografías con una competencia más intensa en el mercado y, en general, con una base de clientela más sensible a la remuneración del ahorro, ha supuesto una presión adicional sobre el coste de financiación para estas entidades, limitando la mejora del margen de pasivo. Frente a ellas, el modelo de banca de proximidad que predomina en las LSI les permite contar con una base de depósitos granular y altamente estable, con una posición de liquidez más holgada que ha permitido contener la remuneración del pasivo y maximizar el margen frente al euríbor.

b) Comportamiento del margen financiero en la fase de tipos a la baja

Durante la fase última de descenso y estabilidad de los tipos de interés, el ajuste del margen de intereses resulta más intenso en las LSI que en las SI. En términos de sensibilidad, esto se alinea con una beta al ciclo bajista también más elevada para las LSI, que corrigen en mayor medida su margen, aunque preservando cierta ventaja frente a las entidades significativas.

Por el lado de los ingresos financieros, el avance del volumen de crédito en ambos grupos de entidades ha permitido amortiguar ligeramente el efecto negativo de la reducción de los tipos de referencia. En todo caso, las SI mantienen un nivel de ingresos financieros superior al de las LSI, coherente con su mayor exposición a segmentos de crédito de mayor riesgo, que les permite preservar diferenciales algo más amplios incluso en un entorno de tipos a la baja. Esta pauta se alinea con el comportamiento descrito por Banco de España para el segmento de empresas (Medrano y Salas, 2025). En dicho análisis se infiere una mayor capacidad de fijación de precios en este segmento en los últimos años, lo que contribuiría a que las carteras de crédito a empresas amortigüen en parte la presión a la baja sobre los ingresos financieros en fases de tipos de interés decrecientes, preservando ese mayor nivel de rentabilidad.

Adicionalmente, la corrección de los ingresos financieros en el caso de las entidades LSI podría estar condicionada por la mayor presencia de excedentes de liquidez en el balance de estas entidades, en línea con la progresiva reducción de la remuneración de estos saldos depositados a la Facilidad de Depósito, limitando su capacidad para sostener los volúmenes de ingresos en un contexto de descenso de tipos.

Pero, de nuevo, la principal divergencia se observa en los costes financieros. Las SI continúan soportando un coste del pasivo superior al de las LSI, coherente con un modelo de financiación con mayor peso de recursos mayoristas y emisiones vinculadas a requerimientos regulatorios.

Sin embargo, durante el ciclo de descensos han logrado reducir sus costes con mayor intensidad, apoyadas tanto en el abaratamiento de los costes de emisión como en una gestión más activa, en muchos casos, de las renovaciones de los depósitos a plazo, aprovechando vencimientos más cortos y renovaciones a tipos progresivamente inferiores. Ello se enmarca en la ya mencionada menor sensibilidad del margen de pasivo que obtiene este agregado, permitiendo trasladar en menor medida el sucesivo efecto negativo en dicho margen que muestran las bajadas del euríbor en términos relativos, mientras que, para las entidades de menor tamaño, corrige con fuerza el impulso extraordinario que había aportado en la fase alcista.

En las LSI, por el contrario, la menor corrección en el coste del pasivo está condicionada por la menor remuneración de partida de los depósitos a la clientela, introduciendo cierto suelo a la caída del coste y restringiendo el margen de negociación. Ello podría haber dificultado el potencial traslado de la reducción de los tipos oficiales con la misma inercia que en la SI según muestra el análisis de betas realizado sobre ambos agregados, al presentar una caída de mayor intensidad en la generación de margen por parte del pasivo.

Conclusión

El análisis realizado pone de manifiesto cómo el ciclo completo de tipos registrado en el último lustro presenta efectos sustanciales en la evolución del margen financiero, y sobre todo en sus dos componentes. La intensa elevación inicial desde el 0 % hasta el 4 %, para retornar posteriormente al “nuevo normal” del 2 %, ha permitido consolidar una mejora estructural en la parte alta de la cuenta de resulta-dos, apoyada inicialmente en un margen de pasivo con una sensibilidad positiva y sustancial en la fase de subidas y, más tarde, en la creciente contribución del margen de activo en el ciclo de tipos a la baja.

Esa evolución agregada exhibe notables diferencias entre las entidades significativas En todo caso, y de cara a próximos trimestres y años, el mantenimiento del margen en términos absolutos estará condicionado por la capacidad de mantener el dinamismo del crédito, observado ya en el 2025, especialmente en segmentos que permiten generar diferenciales más amplios.

Notas

* Analistas Financieros Internacionales, S. A., Afi.

1 Para el agregado de entidades menos significativas, se ha tomado una muestra representativa de 20 entidades del sector bancario español.

Referencias

Alberni, M., Berges, Á., y Rodríguez, M. (2022). Del euríbor al margen de intermediación en dos etapas: diferente repreciación de activos y pasivos. Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022). https://www.funcas.es/articulos/del-euribor-al-margen-de-intermediacion-en-dos-etapas-diferente-repreciacion-de-activos-y-pasivos/

Medrano, L., y Salas, V. (2025). Consolidación bancaria y márgenes de las operaciones bancarias de préstamos y depósitos de las sociedades no financieras en España. Revista de Estabilidad Financiera–Banco de España, 49, otoño. https://doi.org/10.53479/41870

Sumario

- Carta de la redacción

- La debilidad de la inversión privada en el actual ciclo expansivo

- El impacto de la IA generativa en el trabajo y la educación: retos y oportunidades

- Beneficios económicos e inversión de las sociedades no financieras en España

- La rentabilidad de las empresas españolas

- IA, macroeconomía y mercados: eficiencia, destrucción no creativa y valor bursátil

- Banca en la sombra: ¿la próxima crisis financiera?

- Cambios estructurales en los mercados de deuda soberana europeos

- Margen de tipos y de pasivo bancario en un ciclo completo de tipos: diferencias entre SI y LSI

- De privada a cotizada: implicaciones estratégicas y jurídicas