Cuadernos de Información Económica, N.º 309 (noviembre-diciembre 2025)

Fecha: noviembre 2025

Autores

Antonio Fatás*

Etiquetas

Dinámica de la deuda, tipos de interés, tasas de crecimiento, crecimiento demográfico, ratio deuda/PIB

Los factores macroeconómicos que impulsan la sostenibilidad fiscal

Las ratios de deuda pública en las economías avanzadas siguen estando muy por encima de los niveles previos a la pandemia, pero España destaca como una excepción dentro de la zona del euro. Tras alcanzar un máximo del 120 % del PIB en 2020, la ratio de deuda de España descendió al 107,5 % en 2024, casi cinco puntos porcentuales por debajo de la media de la UE y casi diez puntos menos que en Francia o Italia. Esta mejora refleja un diferencial favorable entre los tipos de interés y el crecimiento, el buen comportamiento del mercado laboral y la sólida afluencia de inmigrantes, que ha ampliado la base impositiva. Los pagos por intereses se han reducido hasta apenas el 2 % del PIB, la mitad de su nivel de la década de 1990, lo que ha permitido reducir la deuda sin necesidad de un gran ajuste fiscal. Sin embargo, es poco probable que esta dinámica benigna persista. Las proyecciones demográficas indican que el gasto relacionado con el envejecimiento aumentará en más de cinco puntos porcentuales del PIB para 2070, mientras que el crecimiento potencial seguirá limitado por la baja productividad y el envejecimiento de la población activa. Por lo tanto, garantizar la sostenibilidad fiscal requerirá reformas estructurales para impulsar el crecimiento y preservar la credibilidad de las finanzas públicas españolas en un entorno macroeconómico menos favorable.

Introducción

En su última edición de Perspectivas de la economía mundial, el Fondo Monetario Internacional (FMI) advierte sobre el aumento de las presiones fiscales para las economías avanzadas. Muchos de estos gobiernos se encuentran con un espacio fiscal limitado en un entorno caracterizado por un crecimiento económico lento y unos tipos de interés elevados. Dadas las importantes necesidades de gasto futuro en cuestiones relacionadas con el envejecimiento de la población, la defensa o el cambio climático, es probable que garantizar la sostenibilidad de la deuda requiera modificaciones de los planes fiscales actuales. Este reto es pertinente para la mayoría de las economías europeas, algunas de las cuales están encontrando dificultades en sus procesos presupuestarios y experimentan cada vez más la presión del mercado sobre su deuda pública, como ilustra el ejemplo de Francia en 2025.

En este artículo examinamos la evolución reciente de la deuda pública en los principales países europeos, con especial énfasis en la economía española. Analizamos cómo la evolución macroeconómica influye en la trayectoria de las finanzas públicas y consideramos posibles escenarios para los próximos años y décadas.

Una deriva a largo plazo hacia un mayor endeudamiento

En las últimas décadas, muchas economías avanzadas, incluidas las europeas, han experimentado un aumento de la ratio deuda pública/ PIB. Este fenómeno es generalizado y, aunque existen variaciones entre los distintos países, la combinación de un crecimiento económico más lento, una presión creciente derivada de los gastos relacionados con el envejecimiento de la población y dos crisis importantes es la responsable de la tendencia común que se observa en los países de renta alta.

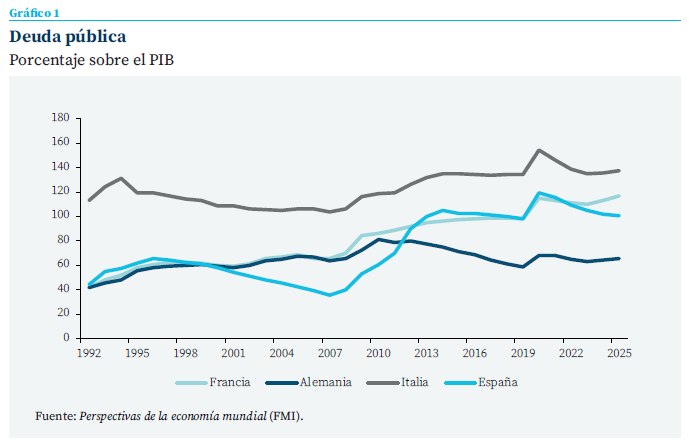

Entre los cuatro países más grandes de la UE, España es el único en el que la ratio deuda pública/PIB en 2030 será inferior a la de 2019 en aproximadamente 4,6 puntos porcentuales del PIB

España experimentó una trayectoria similar, aunque en los últimos años la evolución de la deuda ha sido más favorable en comparación con algunos de los otros principales países de la Unión Europea (UE). Si tomamos 2019 como punto de partida para la comparación y utilizamos las proyecciones actuales del FMI para los próximos cinco años, entre los cuatro países más grandes de la UE, España es el único en el que la ratio deuda pública/PIB en 2030 será inferior a la de 2019 en aproximadamente 4,6 puntos porcentuales del PIB. Se prevé que la deuda de Italia aumente un 3,6 %, mientras que se espera que la deuda de Alemania y Francia aumente entre 15 y 30 puntos porcentuales con respecto a 2019. Si tomamos como punto de partida el final de 2020, la reducción de la deuda en España sería aún más sustancial, aproximadamente un 26 % del PIB1.

¿Cómo se explica la diferencia de comportamiento entre estas economías? ¿Podemos aprender algo sobre los años venideros o sobre las mejores prácticas?

Un examen exhaustivo del contexto histórico ampliado revela una narrativa más matizada. El gráfico 1 ilustra la trayectoria de la deuda pública de los cuatro países más grandes de la Unión Europea entre 1992 y 2025. En todos los casos, la deuda ha experimentado una tendencia al alza, aunque con narrativas distintas para cada país. La deuda de Alemania aumentó marginalmente del 40 % al 60 % durante un período de 33 años, y una parte sustancial de este aumento se produjo durante la crisis financiera mundial o los años previos a la reunificación. Italia, afectada de manera similar por la crisis de 2008, muestra un patrón comparable, aunque con un nivel de deuda consistentemente más alto durante todo el período observado.

Por el contrario, Francia y España presentan una historia divergente, caracterizada por aumentos significativamente mayores, que alcanzan aproximadamente el 60 % y se acercan al 100 %, respectivamente. Sin embargo, estos dos países muestran notables disparidades, especialmente en relación con la crisis financiera mundial. Mientras que la trayectoria de la deuda de Francia se mantiene relativamente estable a lo largo del período, la deuda española experimentó un descenso sustancial antes de 2007, seguido de un fuerte y rápido aumento en los años siguientes. Desde 2012, la evolución de estos dos países se ha alineado más, con la excepción del período pospandémico.

Los factores macroeconómicos que influyen en la deuda y su sostenibilidad

Los factores que impulsan la evolución de la ratio deuda/PIB (dt) pueden expresarse mediante la ecuación estándar de la dinámica de la deuda, que incluye como factores relevantes el tipo de interés (it), la tasa de crecimiento del PIB (gt) y el saldo primario —que mide la diferencia entre los ingresos y los gastos del sector público, excluyendo el pago de intereses de la deuda— expresado como porcentaje del PIB (pbt). Suponiendo tipos de interés y tasas de crecimiento del PIB bajos, podemos definir el aumento de la ratio deuda/PIB entre dos años cualesquiera como:

Esta expresión tiene una interpretación sencilla: el primer término representa el cambio automático de la deuda vinculado a la diferencia relativa de los dos factores macroeconómicos (tipos de interés y tasas de crecimiento). El segundo término representa la acumulación de deuda asociada al gasto corriente y los impuestos. A partir de esta expresión, podemos calcular fácilmente el saldo primario que garantiza que la deuda se mantenga estable como el producto de la diferencia entre los tipos de interés y las tasas de crecimiento del PIB y la ratio de deuda sobre el PIB.

Los periodos en los que los tipos de interés son bajos o las tasas de crecimiento del PIB son altas crearán una dinámica de disminución de la deuda, incluso en ausencia de cualquier esfuerzo de disciplina fiscal

El patrón de aumento de la deuda que se observa en el gráfico 1 significa que la disciplina fiscal no fue suficiente para estabilizar la deuda pública como porcentaje del PIB. En algunos países, los saldos primarios se situaron en la mayoría de los casos por debajo del nivel necesario para estabilizar la deuda y muestran una deriva continua hacia un endeudamiento mayor. En otros, fueron los grandes déficits registrados durante los periodos de crisis económica los que impulsaron el aumento de la deuda.

En este artículo queremos centrarnos en el papel que desempeñaron los factores macroeconómicos (it y gt) a la hora de explicar la dinámica de la deuda, centrándonos en la economía española. Los periodos en los que los tipos de interés son bajos o las tasas de crecimiento del PIB son altas crean una dinámica de disminución de la deuda, incluso en ausencia de esfuerzos de disciplina fiscal. Estas dos variables desempeñan un papel importante a la hora de explicar la dinámica del gráfico 1. Y, lo que es más importante, son cruciales para comprender los posibles escenarios en los próximos años.

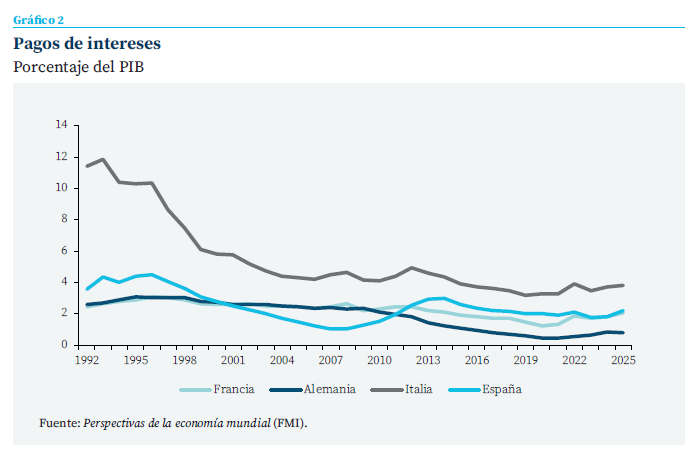

En el caso de España, los pagos de intereses disminuyeron de aproximadamente el 4 % a niveles cercanos o inferiores al 2 % durante una parte significativa de esos años

En lo que respecta a los tipos de interés, la narrativa sigue siendo coherente en los cuatro países, aunque la crisis financiera mundial ejerció una presión adicional temporal sobre Italia y España. Se trata de décadas caracterizadas por un descenso global de los tipos de interés reales. Este fenómeno se vio agravado por la disminución de la inflación durante los años anteriores, especialmente en España e Italia, lo que provocó una reducción sustancial de los tipos de interés nominales. Una ilustración clara de la importancia de este descenso es la reducción de la carga de la deuda (medida como pagos de intereses como porcentaje del PIB, gráfico 2). Esta cifra muestra una tendencia a la baja incluso en presencia de niveles de deuda crecientes. Por ejemplo, en el caso de España, los pagos de intereses disminuyeron desde aproximadamente el 4 % a niveles cercanos o inferiores al 2 % durante una parte significativa de estos años. Francia también ha experimentado una disminución de los pagos de intereses, a pesar del aumento de la deuda. Italia, sin embargo, destaca como una excepción, ya que su deuda se mantuvo relativamente estable y se benefició de una disminución muy importante de los tipos de interés.

Esta tendencia se ha detenido o se ha invertido en los últimos años, ya que los tipos de interés han aumentado y los niveles de deuda siguen siendo elevados. Por supuesto, los tipos de interés aún están lejos de los niveles de décadas anteriores y los pagos de intereses siguen siendo bajos en términos históricos.

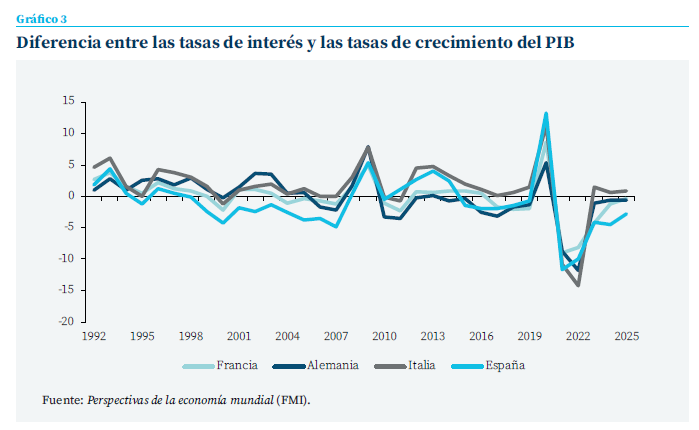

Pero lo que realmente importa para la dinámica de la deuda es la diferencia entre los tipos de interés nominales y las tasas de crecimiento del PIB. Por ejemplo, durante los primeros años de esta muestra, la disminución de la inflación con-tribuyó a reducir los tipos de interés nominales, pero también redujo las tasas de crecimiento del PIB nominal, lo que tuvo un efecto mínimo en los cálculos de sostenibilidad de la deuda. Para ver la interacción de estos dos factores, calculamos su diferencia en el gráfico 32.

El gráfico 3 presenta una narrativa convincente que ilustra el profundo impacto de las condiciones macroeconómicas en la evolución de la deuda. La década de 2000 se caracterizó por una diferencia relativamente baja o negativa entre estas dos variables, debido principalmente a las rápidas tasas de crecimiento y a un entorno de tipos de interés a la baja. Este fenómeno tiene especial relevancia para España. Si bien otros países también experimentaron descensos en esta diferencia, la magnitud de dichos descensos fue significativamente menor. Durante aproximadamente una década, España mantuvo un diferencial negativo sustancial entre las dos variables.

La crisis financiera mundial supuso un cambio significativo con respecto a esta tendencia. La desaceleración inicial de las tasas de crecimiento, junto con el posterior aumento de los tipos de interés derivado de la crisis de la deuda soberana, dio lugar a un episodio de notable disparidad entre los tipos de interés y las tasas de crecimiento. En el caso de España, este cambio sustancial de negativo a positivo coincide con las correspondientes fluctuaciones de las ratios deuda/PIB, que habían estado disminuyendo hasta 2007 antes de experimentar un aumento más rápido después de 2008 en comparación con cualquier otro país3.

El ciclo de la COVID-19 presenta una narrativa sorprendentemente similar. El aumento inicial de las cifras atribuible al colapso del PIB en 2020 va seguido de un episodio de disparidad muy negativa entre los tipos de interés y las tasas de crecimiento, impulsado principalmente por una elevada inflación que no se vio compensada por los correspondientes aumentos de los tipos de interés nominales. Esta situación facilitó los esfuerzos de reducción de la deuda entre los países europeos durante esos dos años. El período posterior, de 2023 a 2025, fue testigo de un retorno de esta diferencia hacia cero o territorio positivo para Italia, Francia y, Alemania. En el caso de España, la diferencia sigue siendo negativa, reforzada por unas tasas de crecimiento real sustancialmente más altas en comparación con las otras tres economías4.

De la población al empleo y al PIB

Según nuestro análisis anterior, la evolución positiva del PIB durante determinados años fue fundamental para la reducción de la ratio deuda/ PIB de la economía española, lo que la distingue como un caso atípico en comparación con los otros tres países de la UE. Dado que es probable que los tipos de interés se mantengan similares en todas las economías de la zona del euro en el futuro, las tasas de crecimiento del PIB serán el principal determinante de la presión sobre la deuda y los saldos primarios. Por consiguiente, estimar el crecimiento potencial del producto es fundamental para analizar la sostenibilidad de la deuda.

El crecimiento potencial del producto se ve influido por una combinación de crecimiento extensivo (empleo y capital) y aumentos de la productividad. En el caso de España, las variaciones del crecimiento del PIB real en las últimas décadas estuvieron muy correlacionadas con el crecimiento del empleo. Los años en los que el PIB español superó al de los demás países de la UE coincidieron con años de rápido crecimiento del empleo, mientras que la productividad se mantuvo más cercana a la de los demás países o por debajo de ella.

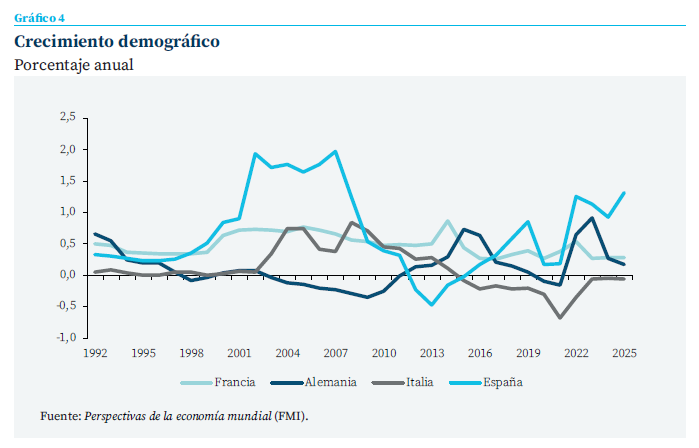

Los dos periodos en los que el crecimiento del PIB español superó al de otros países y, como resultado, la ratio deuda/PIB se comportó mejor, coincidieron con periodos de rápido crecimiento demográfico

El aumento del empleo se debió en gran medida al crecimiento de la población, impulsado por las importantes fluctuaciones de los flujos migratorios. Los dos periodos en los que el crecimiento del PIB español superó al de otros países y, como resultado, la ratio deuda/PIB se comportó mejor, coincidieron con periodos de rápido crecimiento demográfico. El período anterior a 2007 y los años más recientes son períodos en los que el crecimiento demográfico en España superó al de los demás países (gráfico 4). Por el contrario, el período durante el cual la deuda se disparó coincidió con los años de menor crecimiento demográfico.

Para ser claros, la causalidad funciona en ambos sentidos, ya que la migración configura las condiciones económicas y, a su vez, responde a ellas. Pero lo importante es reconocer la influencia del crecimiento demográfico en las tasas de crecimiento del PIB y, en consecuencia, en la dinámica de la ratio deuda/PIB en España durante las últimas décadas.

De cara al futuro

Comenzamos con un rápido ejercicio de sostenibilidad de la deuda para España durante los próximos cinco años. El Fondo Monetario Internacional prevé un tipo de interés medio de la deuda española de aproximadamente el 2,5 % durante ese periodo (FMI, 2025). Actualmente, el saldo primario de España se sitúa en aproximadamente el -0,5 % del PIB, lo que se ajusta al saldo primario estructural estimado por la Comisión Europea (Comisión Europea, 2025). Para mantener la ratio deuda/PIB, y suponiendo una tasa de inflación del 2 %, el crecimiento real necesitaría un aumento del 1 %. Esta cifra es significativamente inferior a la observada en los últimos años. En consecuencia, las previsiones indican un nuevo descenso de la ratio deuda/PIB en los próximos cinco años. Esto sitúa a España en una posición más favorable en comparación con otros países, en particular Francia, que presenta un déficit sustancialmente mayor y una tasa de crecimiento más lenta.

No obstante, tal y como reconoce el análisis de sostenibilidad de la deuda realizado por la Comisión Europea, los años posteriores a 2030 pueden presentar retos más formidables. Dos factores clave ejercerán presión sobre las finanzas públicas. En primer lugar, se prevé una desaceleración del PIB potencial. Esto se atribuye a dos fenómenos. En primer lugar, el envejecimiento de la población, que probablemente provocará una disminución de la población en edad de trabajar como porcentaje de la población total. Además, se espera que la migración se estabilice en niveles significativamente inferiores a los observados en los últimos años.

Para comprender mejor cómo la migración ha superado las previsiones anteriores, podemos examinar los datos de hace cinco años. En 2020, las proyecciones del Instituto Nacional de Estadística y de la Autoridad Independiente de Responsabilidad Fiscal para los cinco años siguientes, hasta 2025, indicaban un flujo migratorio anual de aproximadamente 200.000 personas.

Sin embargo, el flujo real superó las expectativas hasta en tres veces, lo que supuso un importante impulso para el empleo y el PIB.

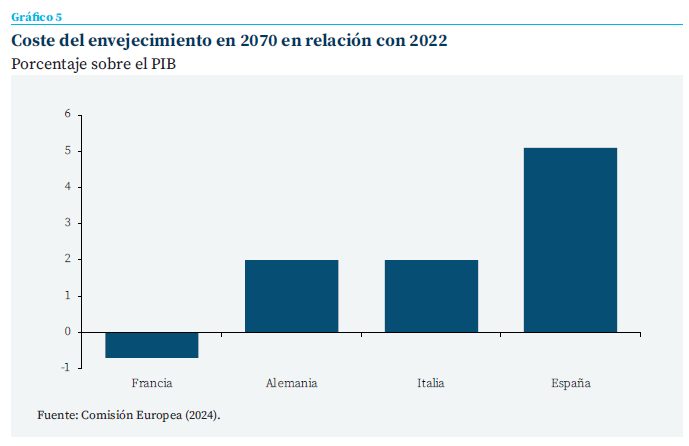

La Comisión Europea estima que el coste del envejecimiento será de aproximadamente 5 puntos porcentuales para 2070

Actualmente, las previsiones de las mismas autoridades españolas y de la Comisión Europea apuntan a un retorno de los flujos migratorios a 200.000 personas al año. Estas previsiones, combinadas con el bajo rendimiento de la productividad en Europa (incluida España), dan lugar a estimaciones de una producción potencial que se acercará al 1 % en la década de 2030.

El segundo reto surge de los costes asociados al envejecimiento. Esta cuestión afecta a todos los países de la UE, pero su magnitud varía entre ellos. En España, la Comisión Europea estima que el coste del envejecimiento será de aproximadamente 5 puntos porcentuales en 2070, en relación con el año de referencia 2022 (Comisión Europea, 2024). Esta cifra es considerable y significativamente superior a la de los otros tres países, lo que supone un reto para la sostenibilidad de los planes presupuestarios actuales. En comparación con los otros tres países europeos, España parece ser el país con la necesidad más acuciante de ajustes.

Conclusión

En las últimas décadas, los gobiernos de la mayoría de las economías avanzadas han experimentado un aumento significativo de sus niveles de deuda. Estos aumentos ponen de relieve los retos a los que se enfrentan los gobiernos para mantener unos saldos primarios que se ajusten a una ratio deuda/PIB estable. Mientras que en algunos países, como Francia, la trayectoria de la deuda se mantiene relativamente constante a lo largo del tiempo, en España la evolución de la ratio deuda/PIB se ve influida de manera significativa por factores macroeconómicos. Las fluctuaciones de los tipos de interés y las tasas de crecimiento del PIB están estrechamente correlacionadas con las variaciones del valor de este ratio. Cabe destacar que la deuda pública española ha disminuido en proporción al PIB durante los periodos de fuerte crecimiento del PIB y tipos de interés relativamente bajos.

Aunque las previsiones para los próximos cinco años indican un nuevo descenso de la ratio deuda/PIB, suponiendo un crecimiento sostenido, es probable que la situación se vuelva mucho más difícil después de 2030. Se prevé que las tasas de crecimiento potencial disminuyan debido a una combinación de crecimiento limitado de la productividad, reducción de los flujos migratorios y envejecimiento de la población activa. Esto, junto con la considerable carga que supone para el presupuesto público el envejecimiento de la población, sitúa la trayectoria de la deuda pública española en una posición insostenible, lo que requiere un ajuste sustancial (Comisión Europea, 2025).

Notas

* INSEAD y CEPR.

1 Alemania y Francia seguirán registrando aumentos del 7 % y el 13 %, mientras que Italia experimentará un descenso del 16 %.

2 Los tipos de interés nominales se calculan como la relación entre los pagos de intereses de la deuda y el PIB, utilizando datos del informe Perspectivas de la economía mundial (FMI). Las tasas de crecimiento del PIB nominal se calculan como la suma del crecimiento del PIB real y la inflación del IPC (también del informe Perspectivas de la economía mundial del FMI).

3 Los efectos de una gran diferencia positiva entre los tipos de interés y las tasas de crecimiento van más allá de los efectos directos y mecánicos. Cuando el crecimiento es débil, los gobiernos registran déficits primarios que ejercen aún más presión sobre la sostenibilidad.

4 Una vez más, es fundamental comprender que estas elevadas tasas de crecimiento no solo contribuyen a la sostenibilidad de forma mecánica a través de la ecuación de sostenibilidad de la deuda, sino también fomentando la disciplina en los saldos primarios.

Referencias

Comisión Europea. (2024). Informe sobre el envejecimiento, 2024. Documento institucional 279, abril de 2024.

Comisión Europea. (2025). Monitor de sostenibilidad de la deuda, 2024. Documento institucional 306, marzo de 2025.

FMI. (2025). Perspectivas de la economía mundial, octubre de 2025. Washington D. C.: Fondo Monetario Internacional.

Sumario

- Carta de la redacción

- Los factores macroeconómicos que impulsan la sostenibilidad fiscal

- El ciclo expansivo de la economía española: condicionantes y perspectivas hasta 2027

- Coyuntura presupuestaria: una inercia favorable

- Dinámica de los ingresos públicos: viento en popa con incertidumbres por el envejecimiento

- Tipos de interés: perspectivas a medio plazo para la política del BCE

- Dinámica emisora de la banca española en los mercados de deuda

- Paso firme del seguro español en 2025

- El acceso a la banda ancha y la creciente brecha de género en la salud mental de los adolescentes en España