Los efectos de la pandemia y la crisis inflacionaria en el gap de financiación del mercado de crédito en España

Fecha: mayo 2024

Borja Gambau Suelves* y Montaña González Broncano**

Gap de financiación, financiación pymes, crisis inflacionaria, España

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

La reciente volatilidad de los mercados financieros, causada por crisis económicas y el cambio hacia una economía más resiliente, digital y verde, ha impactado la oferta y demanda de financiación, afectando especialmente a pymes y microempresas. Este artículo analiza el aumento de las necesidades de financiación de las pymes en España entre 2019 y 2023, estimando el gap de financiación y explicando sus causas. Además, destaca cómo los instrumentos financieros públicos reembolsables son clave para apoyar al tejido productivo en tiempos de incertidumbre.

Los fallos de mercado y las necesidades de financiación de las pymes españolas

El mercado de crédito se ve afectado por ciertos fallos estructurales en el acceso a financiación por parte de las empresas, como es la existencia de información asimétrica, lo que justifica la intervención del sector público para corregirlos (Akerlof, 1970; Berger y Udell, 1992; Berger y Udell, 1995; Stiglitz y Weiss, 1981; Diamond, 1984).

De forma adicional a la ineficiencia en la asignación de recursos que se produce ante situaciones como el riesgo moral o la selección adversa, el acceso a la financiación se ve afectado por otros tipos de fallos de carácter estructural (AIReF, 2023). Entre ellos se encuentran las situaciones de provisión subóptima, que surgen ante la difícil integración de actividades que generan externalidades positivas, como la innovación, la digitalización o la transición ecológica, en los esquemas tradicionales de riesgo, coste y beneficio. Pero también puede deberse a la existencia de mercados altamente atomizados alrededor de unos pocos oferentes o también, por la presencia de mercados incompletos o poco desarrollados, como sería el caso del mercado de financiación del capi- tal, que limita las alternativas en el acceso a la financiación pese a que exista un apetito creciente hacia este tipo de instrumentos.

Como consecuencia de estos fallos, surge un problema en el acceso a la financiación por parte de las empresas que sufren en mayor medida pymes y microempresas. Este problema de acceso, conocido como gap de financiación, es resultado de unas necesidades de financiación no satisfechas debido a las rigidices que enfrenta la oferta, lo que genera un exceso de demanda por el que empresas financieramente viables o con proyectos de interés, se ven expulsadas del mercado por cuestiones ajenas a su solvencia financiera. En este sentido, el gap de financiación representa aquel volumen de financiación al que podrían acceder las empresas expulsadas del mercado si las fricciones no existieran; es decir, si todas las empresas que quisieran obtener financiación para desarrollar su actividad la consiguieran (Fi-compass, 2019).

Este gap de financiación, que se origina de manera estructural, se ve intensificado por factores coyunturales como pueden ser las del actual contexto de incertidumbre generado por los recientes episodios de crisis, como el repunte de la inflación ligado al estallido de los conflictos bélicos, o la abrupta restricción de la actividad causada por las medidas adaptadas para frenar la expansión de la pandemia, que han tenido un impacto asimétrico sobre la actividad económica y la distribución de las rentas de mercado (Gambau et al., 2022; Amores et al., 2023).

Además, en respuesta a estos factores, la economía se encuentra inmersa en un proceso de recuperación y transformación para fortalecer su resiliencia ante futuros shocks, lo que podría aumentar la demanda de financiación en contra de las mayores restricciones de oferta en un entorno de elevada incertidumbre, generando así un incremento adicional en el gap de financiación.

Es por ello por lo que el objetivo de este trabajo es doble. Por un lado, se analizan las necesidades de financiación de las pymes en España entre 2019 y 2023 utilizando la estimación del gap de financiación. En segundo lugar, el artículo trata de explicar cuáles han sido las causas que lo determinan, atendiendo a explicaciones tanto por el lado de la oferta de financiación, como de cambios en la demanda. Para ello, se ha utilizado información agregada proveniente tanto de la Encuesta de Acceso a Financiación de las Empresas (SAFE, por sus siglas en inglés) del Banco Central Europeo, como de los informes de financiación de la pyme de CESGAR y la Encuesta de Préstamos Bancarios (EPB) de Banco de España.

Evolución de las necesidades de financiación y sus determinantes

La crisis más reciente tras la pandemia y agravada por los efectos derivados de los posteriores conflictos bélicos –inflación, repunte de la curva de tipos de interés– ha puesto de manifiesto la necesidad de realizar inversiones en las empresas que deriven en cambios del modelo productivo, más centrado en la digitalización, transición ecológica, y la cohesión territorial y social, en línea con los principales ejes del Plan de Recuperación, Transformación y Resiliencia. Esta coyuntura ha afectado a la cobertura de la financiación de las pymes españolas, poniendo de manifiesto cambios tanto en la demanda de empresas con necesidades de financiación como en el uso de las fuentes para cubrirlas.

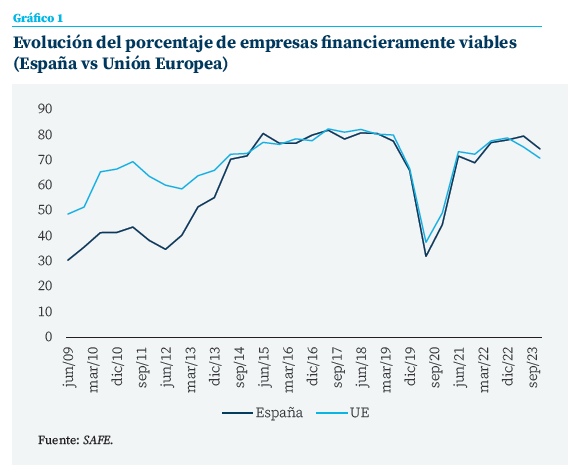

Tras el estallido de la pandemia, se produjo una caída brusca del número de pymes financieramente viables desde el 80 % en 2019 hasta el 32 % en 2020 (parón generalizado de la economía, caída de ventas, problemas posteriores en las cadenas de suministros). No obstante, un año después, el porcentaje se había recuperado hasta el 70 %, en parte gracias al despliegue de las medidas extraordinarias impulsadas desde la intervención pública para el sostenimiento del tejido productivo (por ejemplo, Línea de avales covid). Una tendencia similar se observa en la UE, ya que en el resto de los países europeos también se aplicaron medidas de apoyo a la empresa similares.

Tras el estallido de la pandemia, se produjo una caída brusca del número de pymes financieramente viables desde el 80 % en 2019 hasta el 32 % en 2020.

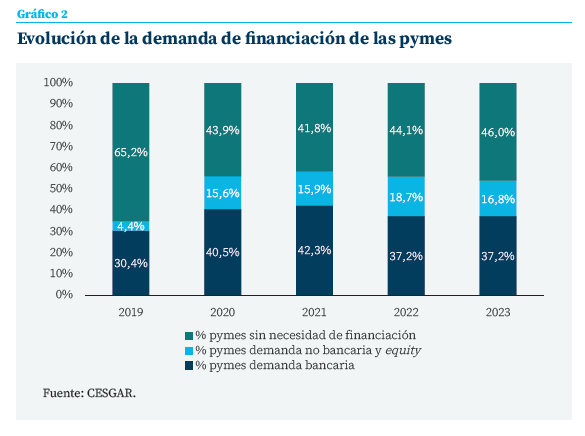

La mejora generalizada de la solvencia financiera de las pymes en un contexto de transición del modelo productivo ha venido acompañada de un aumento de las necesidades de financiación de las pymes, que se han incrementado desde 2019 del 34,8 al 54 % tras la pandemia. El tensionamiento que han sufrido las empresas, tanto por una caída de los ingresos como consecuencia de las restricciones de actividad durante la pandemia, así como por un incremento de los costes de producción debido a la ruptura de las cadenas de suministros y el incremento de la inflación hasta máximos históricos, derivando en problemas de tesorería y necesidad de refuerzo en la estructura financiera de las pymes.

De estas empresas con necesidades de financiación, la proporción de aquellas que necesitaban financiación bancaria se ha reducido en los últimos cuatro años 18 puntos porcentuales (pp) desde el 87,4 % en 2019, hasta el 69 % en 2023. Este hecho denota un cambio en el patrón de las necesidades con una tendencia desde la bancarización hacia otras fuentes de financiación1, ya sea a través de un refuerzo del capital de la empresa como por otros recursos ajenos no bancarios. Sin embargo, como consecuencia del incremento de las necesidades de financiación, la demanda de financiación bancaria ha crecido hasta el 37,2 % en 2023 (+6,8 pp), pero también lo ha hecho la demanda por otras fuentes de financiación, que se ha triplicado desde el 4,4 % en 2019 al 16,8 % en 2023.

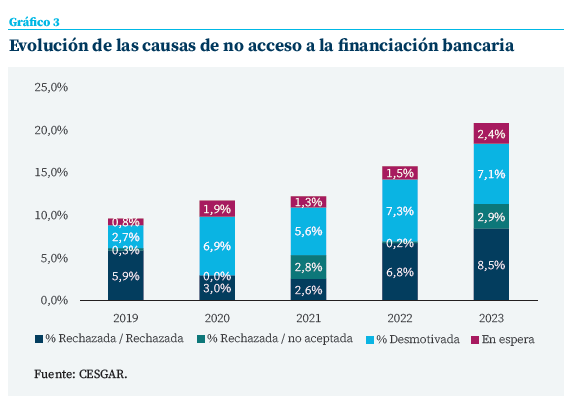

Se observa un problema en el acceso a la financiación en la medida que las empresas que finalmente lo consiguen han caído del 87 % en 2019 hasta el 79 % en 2023.

Pese al aumento de la demanda bancaria como consecuencia del incremento de las necesidades de financiación, se observa un problema en el acceso a la financiación en la medida que las empresas que finalmente lo consiguen han caído del 87 % en 2019 hasta el 79 % en 2023 (-8,1 pp). Ello se fundamenta en varios motivos:

- Ha aumentado el número de empresas que no han accedido a la financiación bancaria ya sea por rechazo de la entidad financiera –contracción de la oferta– o porque la empresa no acepta las condiciones de la operación (generalmente, por costes elevados). En este sentido, cabe destacar la reducción de la tasa de rechazo por parte de la entidad en 2021, que podría estar motivado por el refuerzo desde el apoyo público a la solvencia del sistema con el paquete excepcional de medidas para ayuda a las empresas (línea avales covid). Con la extinción de las medidas en 2022, la tasa de rechazo repunta hasta superar los niveles previos a la pandemia (5,9 % en 2019 vs 8,5 % en 2023).

- Se ha incrementado el número de empresas desmotivadas por miedo a no hacer frente a los costes, lo que es reflejo de las expectativas de las empresas ante el encarecimiento de los préstamos por el cambio de política monetaria del BCE para contrarrestar la deriva alcista de la inflación;

- El número de empresas que están a la espera de confirmación de resolución de la solicitud por parte de la entidad financiera también ha aumentado. Los motivos que pueden explicar esta evolución están relacionados con la incertidumbre de la actividad económica y la evolución de las ratios de solvencia de las empresas, posible saturación de las entidades financieras ante otros programas (por ejemplo, programas de ayudas públicas reembolsables como préstamos o garantías canalizados a través de los bancos), concentración bancaria, afloración de necesidades de financiación en sectores o actividades con un riesgo más elevado con una menor tolerancia al riesgo por parte de la entidades (innovación o digitalización por ejemplo).

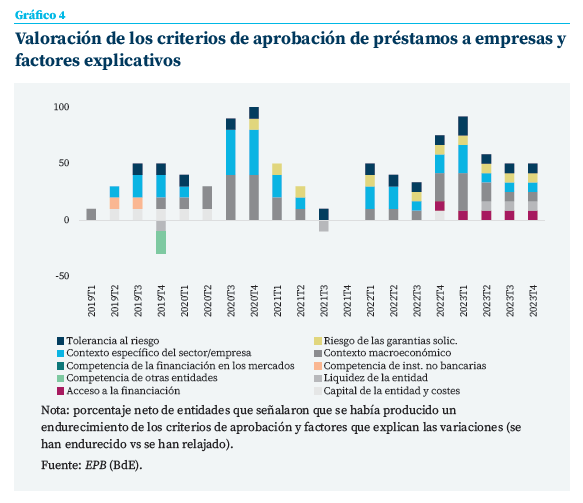

Descendiendo al detalle del primer factor explicativo, la contracción de la oferta, según la Encuesta de Préstamos Bancarios (BCE), habría sido consecuencia, principalmente, del aumento de los riesgos percibidos, vinculado a: 1) deterioro de las perspectivas económicas tanto a nivel general como específicas del propio sector o de la empresa, así como, 2) a una menor tolerancia al riesgo por parte de las entidades financieras, tal y como se puede observar en el gráfico 4.

En contextos de elevada incertidumbre y, por tanto, elevado riesgo, las entidades financieras suelen penalizar la financiación concedida de las pymes en mayor medida frente a las grandes empresas por su a priori menor fortaleza financiera y como consecuencia de los fallos de mercado, materializándose en mayores restricciones en el acceso al crédito, o en un aumento del coste de las operaciones ofertadas.

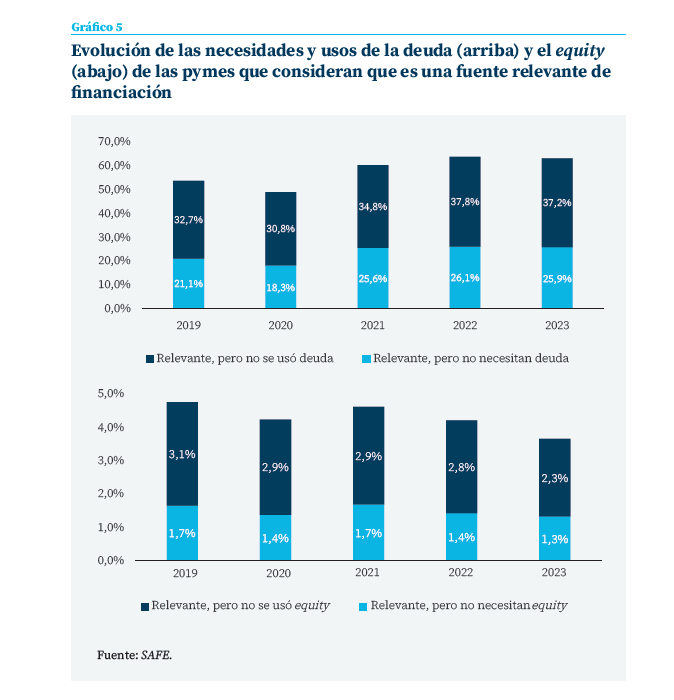

Con todo ello, la demanda de financiación de las pymes está versando hacia otro tipo de modalidad, tal y como apuntábamos anteriormente. Si analizamos la encuesta SAFE, se aprecia cómo existe una tendencia de las pymes españolas desde 2019 hasta la actualidad por un mayor uso y/o necesidad de fuentes alternativas a las bancarias como el capital (gráfico 5).

Según la encuesta, las empresas que responden que “no necesitan o que no usaron financiación bancaria cuando sí la consideraron relevante” se incrementó cinco puntos porcentuales desde 2019 hasta el 2023 (26 % y 37 %, respectivamente). Por el contrario, aquellas empresas que “no necesitan o que no usaron financiación vía capital (equity)” se reduce ligeramente hasta el 1,3 % y 2,3 %, respectivamente en 2023. Por tanto, aunque el apetito por productos de capital sigue siendo bajo (con un porcentaje aún muy bajo de empresas que consideran relevante este tipo de financiación), se observa un cambio en el apetito de la demanda hacia este tipo de financiación, reduciéndose el número de empresas que reconocen no necesitarlo o usarlo.

El gap de financiación en el mercado de crédito

Como se ha visto, la coyuntura económica reciente ha afectado tanto a los factores que determinan la oferta como a la demanda de financiación. En este contexto, las pymes han manifestado unas mayores necesidades de financiación en un contexto de transformación del modelo productivo, lo que se ha traducido en un aumento tanto de la demanda de financiación bancaria como de otros tipos de financiación. Sin embargo, estas necesidades se han enfrentado a una oferta de financiación con mayores restricciones derivadas de diferentes factores como el repunte de los tipos de interés para controlar la inflación, lo que ha provocado un aumento en el coste de la financiación y con ello, de las tasas de rechazo y desmotivación.

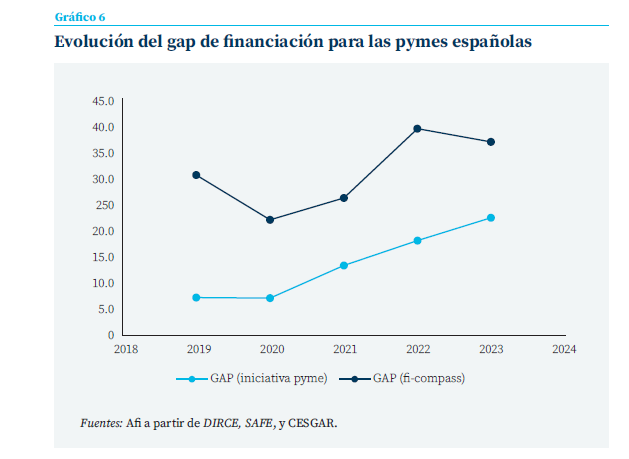

Para explicar en qué medidas estos factores han podido incidir en el incremento de las necesidades de financiación de las pymes españolas, en esta sección se ha estimado el gap de financiación a partir de la metodología propuesta por fi-compass (2019) y los resultados agregados de la encuesta SAFE en las oleadas 2019-2023. Según esta metodología, el gap de financiación se define como las necesidades monetarias de aquellas pymes que no tienen éxito al solicitar un préstamo bancario a las entidades financieras.

Para completar esta visión sobre el fallo del mercado, se recupera la metodología para la estimación de las empresas no exitosas presentada en la evaluación ex ante de la iniciativa pyme de la DG de Fondos Europeos (2013), al explicar con mayor precisión los factores que pueden estar explicando el fallo de mercado y el aumento del gap de financiación. En particular, estos factores explicativos incluyen tanto cambios en la demanda bancaria, como en la tasa de rechazo (de los préstamos rechazados y no aceptados) y el porcentaje de empresas desmotivadas para el acceso a financiación de mercado.

La primera conclusión que se obtiene del análisis de las estimaciones del gap de financiación es que las necesidades de financiación se han incrementado considerablemente desde el año 2020, el año en el que se observa el menor valor del gap de financiación (cuadro 1).

Aunque parezca contraintuitivo, el año de la pandemia ha sido el año en que menos necesidades de financiación se quedaran insatisfechas en el mercado. Esto se debe a que el incremento de la demanda de financiación bancaria junto al incremento del nivel de financiación solicitado para hacer frente a las nuevas necesidades de las empresas que sobrevivieron no fue suficiente para compensar en términos globales la elevada mortalidad de empresas en el año crítico de la pandemia y la abrupta caída de la viabilidad financiera de las mismas.

Es decir, las necesidades de financiación de la pandemia tocaron su punto más bajo debido a que muchas empresas no pudieron ni siquiera acceder al mercado, ya fuese por la caída de su viabilidad financiera o por su propia mortalidad, que un contexto de un incremento no significativo de la tasa de rechazos ni desmotivación, se manifestó en unas necesidades financieras decrecientes (fi-compass) o estables (iniciativa pyme).

Una razón que puede motivar el resultado neutro en términos de restricciones por el lado de la oferta es el paquete de medidas extraordinarias y urgentes que fue aprobado para garantizar el sostenimiento del tejido productivo y en particular, aquel que fue dirigido a reforzar la solvencia del tejido empresarial como fueron la línea de avales covid, o los refuerzos extraordinarios al Fondo de Provisiones Técnicas (FPT) de CESGAR como garante del Sistema de Garantías2. Esto llevo a que durante su vigencia (2021), la tasa de rechazo por parte de las entidades financieras se redujera a sus mínimos históricos (gráfico 3), permitiendo sostener el flujo de crédito en el mercado mientras que la viabilidad financiera de las empresas caía en más de 30 pp en el año 2020.

Superado el momento de mayores restricciones de la pandemia y con el inicio de la crisis inflacionaria, el gap de financiación no ha dejado de crecer, habiéndose incrementado hasta 2023 en el entorno de los 15.000 millones de euros para ambas metodologías. Este incremento de las necesidades de financiación se ha producido incluso en un escenario de elevada mortalidad empresarial (-12 %), en donde las empresas que han sobrevivido han mejorado su viabilidad financiera (+7 %), y con ella su demanda de financiación (+22 %) con mayores deseos de inversión (+30 %).

Superado el momento de mayores restricciones de la pandemia y con el inicio de la crisis inflacionaria, el gap de financiación no ha dejado de crecer, habiéndose incrementado hasta 2023 en el entorno de los 15.000 millones de euros.

Sin embargo, la contribución al mayor al incremento del gap de financiación se observa en el incremento del porcentaje de empresas que les rechazan o no aceptan su solicitud de financiación por su elevado coste, unido al incremento de la demanda desmotivado por la incertidumbre del mercado (+108 %). Este factor como síntoma de las restricciones en el lado de la oferta han llevado a que las necesidades de financiación no satisfechas se eleven en 2023 hasta el intervalo entre los 22,5 mil millones euros (metodología iniciativa pyme) y los 36,9 mil millones de euros (metodología fi-compass). Como resultado, el gap medio de financiación se ha incrementado un 58 % desde 2019 hasta 2023, y un 76 % sólo desde 2020 a 2023.

Estas cifras, que representan entre 1,5 % y 2,5 % del PIB español de 2023 respectivamente, son un reflejo de la magnitud de las necesidades de financiación no satisfechas, que supo- nen una barrera al crecimiento económico y la creación de empleo en el medio y largo plazo, así como de la ejecución de las inversiones necesarias para transformar la economía y el tejido productivo en el corto plazo.

La intervención pública a través de instrumentos financieros como fórmula de apoyo a la inversión empresarial

El incremento de las necesidades de financiación motivado por los fallos del mercado estructurales, y su intensificación por cuestiones relacionadas con la coyuntura como los últimos episodios de crisis, justifican la intervención del sector público para mejorar la eficiencia en la asignación de recursos del mercado.

Un buen instrumento para intervenir el mercado de financiación son los instrumentos financieros públicos reembolsables. Prueba de ello, es el impulso decidido que ya desde el periodo de programación 2014-2020 se realiza a escala europea a través de los fondos estructurales, pero cuya máxima representación ha llegado con el despliegue reciente de fondos para ayudar a la transformación y transición de la economía hacia un modelo productivo más resiliente, digital, y verde. En concreto, los fondos Next Generation EU o Invest EU son el máximo representante de la apuesta decidida por este tipo de instrumentos.

No sólo a escala europea, sino que, a escala nacional, el rol del estado como agente financiero se había instrumentado a partir de diferentes entes y organismos de especial relevancia para el mantenimiento del tejido productivo y vocación de respuesta a los fallos del mercado. Entre estas instituciones destacan el rol de agentes como ICO en su papel de banco nacional de promoción, pero también de otros agentes esenciales como CERSA (sistema de garantías), CDTI (ciencia y tecnología), ENISA (emprendimiento innovador y start-ups), COFIDES (internacionalización), o SEPIDES (apoyo industrial).

La mejor muestra reciente de la vocación contracíclica de respuesta de mercado es el esquema de garantías que se diseñó e implementó durante la pandemia a partir de los instrumentos asignados a ICO y CERSA en su apoyo transversal a la economía. Como se ha visto, este esquema permitió sostener el flujo de crédito del mercado de financiación a partir del refuerzo de la solvencia del sistema, lo que llevó a que, en parte, las necesidades de financiación de las pymes no se incrementaran exponencialmente.

De igual manera, asociado al despliegue de los fondos NGEU, se observa una apuesta decidida por el desarrollo de los mercados de capital a partir del diseño e implementación de instrumentos financieros en la forma de fondos de capital riesgo, o cuasi capital, con el objetivo de ejercer de palanca y arrastre para la movilización de una inversión privada que cada vez muestra más síntomas de apetito por una financiación alternativa a la tradicional bancaria.

Pero también a escala regional encontramos iniciativas de apoyo financiero a partir de instrumentos financieros reembolsables que traten de cubrir el gap de financiación, y diseñados e implementados por el ecosistema de agentes que forman las Agencias de Desarrollo Regional (ADRs), los Institutos de Finanzas Autonómicos (IFAs), y las Sociedades de Garantía Recíproca (SGRS).

Como se intuye, la apuesta por el apoyo público para la financiación de las pymes es clara, no sólo a nivel supranacional, sino también nacional y regional. La continuidad del refuerzo del sistema de garantías, junto a la apertura de nuevos mercados de financiación alternativa y el refuerzo de los canales clásicos de liquidez pública, deben prevalecer como instrumento de política económica clave desde el lado de la intervención.

En este sentido, evaluar tanto de manera ex ante como ex post hasta que medida los nuevos objetivos estratégicos, como la transición digital y verde, van a llevar asociado un incremento de las necesidades de financiación de las pymes, y cómo la intervención pública puede ayudar a complementar y corregir el mercado para mejorar su pertinencia, eficacia y eficiencia, se vuelve una cuestión fundamental que el planificador y decisor público deberá enfrentar para seguir dando apoyo financiero a las pymes en un contexto de elevada incertidumbre.

Referencias

AIReF. (2023). Estudio sobre los instrumentos financieros del sector público para el apoyo a sectores productivos de la economía española. División de Evaluación del Gasto Público. https://www.airef.es/wp-content/uploads/2023/11/ INSTRUMENTOS-FINANCIEROS-DEL-SECTOR-PU %CC %81BLICO_web.pdf

Akerlof, G. A. (1970). The Market for ‘Lemons’: Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, 84, pp. 488-500. https://www.jstor.org/stable/1879431

Amores, A., Basso, H., Bischl, J., De Agostini, P., Poli, S. Dicarlo, E.,Flevotomou, M. Freier, M., Maier, S., García-Miralles, E., Pidkuyko, M., Ricci, M., y Riscado, S. (2023). Inflation, Fiscal Policy, and Inequality. ECB Occasional Paper, No. 2023/330.

BCE. (2019). Report Survey on the access to finance of enterprises. https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/index.en.html

BCE. (2020). Report Survey on the access to finance of enterprises. https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/index.en.html

BCE. (2021). Report Survey on the access to finance of enterprises. https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/index.en.html

BCE. (2022). Report Survey on the access to finance of enterprises. https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/index.en.html

BCE. (2023). Report Survey on the access to finance of enterprises. https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/index.en.html

Berger, A. N. y Udell, G. F. (1992). Some evidence on the empirical significance of credit rationing. Journal of Political Economy, 100(5), pp. 1047-1077. https://scholarcommons.sc.edu/cgi/viewcontent.cgi?article=1006&context=fin_ facpub

Berger, A. N. y Udell, G. F. (1995). Relationship lending and lines of credit in small firm finance. Journal of Business, 68(3) pp. 351-381. https://www.jstor.org/stable/2353332

CESGAR. (2019). IX Informe La financiación de la pyme en España. https://cesgar.es/xiii-informe-financiacion-de-la-pyme-de-sgr-cesgarbrel-542-de-las-pymes-ha-necesitado-financiacion/

CESGAR. (2021). X y XI Informe La financiación de la pyme en España. https://cesgar.es/xiii-informe-financiacion-de-la-pyme-de-sgr-cesgarbrel-542-de-las-pymes-ha-necesitado-financiacion/

CESGAR. (2022). XII Informe La financiación de la pyme en España. https://cesgar.es/xiii-informe-financiacion-de- la-pyme-de-sgr-cesgarbrel-542-de-las-pymes-ha-necesitado-financiacion/

CESGAR. (2023). XIII Informe La financiación de la pyme en España. https://cesgar.es/xiii-informe-financiacion-de- la-pyme-de-sgr-cesgarbrel-542-de-las-pymes-ha-necesitado-financiacion/

Diamond, D. W. (1984). Financial intermediation and delegated monitoring. The Review of Economic Studies, 51(3), pp. 393-414. https://doi.org/10.2307/2297430

Dirección General de Fondos Europeos. (2013). Ex ante assessment of the EU SME Initiative. https://www.fondoseuropeos.hacienda.gob.es/sitios/dgfc/es-ES/ipr/fcp1420/p/Prog_Op_Plurirregionales/Documents/Eval_ex_ante_SME_initiative.pdf

Fi-compass. (2019). Gap analysis for small and medium-sized enterprises financing in the European Union. Final Report European Commission and European Investment Bank.

Gambau, B., Palomino, J. C., Rodríguez, J. G. y Sebastian, R. (2020). COVID-19 restrictions in the US: wage vulnerability by education, race and gender. Applied Economics, vol. 54, nº 25.

Gobierno de España. (2023). Plan de Recuperación, Transformación y Resiliencia. https://planderecuperacion.gob.es/

Stiglitz, J. E. y Weiss, A. (1981). Credit rationing in markets with imperfect information. The American Economic Review, 71(3), pp. 393-410. https://www.researchgate. net/publication/4733120_Credit_Rationing_in_ Markets_With_Imperfect_Information

Notas

* Afi, Analistas Financieros Internacionales, S. A. y Red por las buenas prácticas en la evaluación, RedEv.

** Afi, Analistas Financieros Internacionales, S. A.

1 Capital (equity), pago aplazado a proveedores, subvenciones, grupo empresarial y familiares y amigos (business angels y familiy office).

2 El Sistema de Garantías está formado por la Compañía Española de Reafianzamiento (CERSA) y las 17 Sociedades de Garantía recíproca (SGR) y la Sociedad Estatal de Caución Agraria (SAECA).