Los bancos españoles ante la vuelta de los tipos de interés

Fecha: septiembre 2022

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Tipos de interés, Banca, Política monetaria, Rentabilidad bancaria, Márgenes de intermediación

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

La subida progresiva de los tipos de interés ha situado a los bancos ante una expectativa de crecimiento de su actividad financiera y de sus márgenes de la que no han gozado durante los últimos años. Esto ha podido llevar a pensar, de forma algo precipitada, que la elevación del precio del dinero podría suponer una ganancia de forma proporcional para la banca. Con los últimos datos disponibles, el margen de intereses se encontraba aún estancado en el 0,8 % de los activos totales medios, con los ingresos por productos financieros en el entorno del 1,1 % y los costes financieros en el 0,3 %. Y aunque los ingresos por comisiones han crecido, su aumento ha experimentado vaivenes. El hecho es que las incertidumbres macroeconómicas (en particular, la inflación y la caída de las expectativas) no parecen permitir un avance inmediato del negocio que augure aumentos muy significativos de rentabilidad a corto plazo. Siguen existiendo riesgos, arrastrados en gran parte desde la crisis financiera, como los que se refieren a vulnerabilidades del sector empresarial, a la capacidad de repago de los créditos con avales del ICO y a los efectos del próximo fin de las moratorias crediticias.

Entorno bancario y monetario reciente

Los eventos geopolíticos que se han producido en los últimos meses han puesto de manifiesto debilidades estructurales de un gran número de economías en materia energética y han generado –junto a otros factores– un proceso inflacionario que no se veía en Europa y Estados Unidos desde la década de los años 70 del pasado siglo. Esto ha provocado que el cambio de largo esperado en la dirección de la política monetaria se haya producido de forma acelerada, con un endurecimiento considerable de las condiciones establecidas por los bancos centrales.

La política monetaria más restrictiva se ha hecho notar tanto por la vía de la reducción de las extraordinarias facilidades monetarias que había a disposición como por una elevación de los tipos de interés que pretende poner fin a un período extenso de tipos nulos o negativos en muchas jurisdicciones. Los primeros movimientos correspondieron a la Reserva Federal de Estados Unidos (Fed) y al Banco de Inglaterra. Sin embargo, desde julio de este año, el Banco Central Europeo (BCE) también se ha sumado a estos cambios y lo ha hecho de forma contundente, en consonancia con unas circunstancias y retos que suponen un enorme desafío para los bancos centrales. Una de las preguntas recurrentes es hasta qué punto la subida de los tipos de interés podrá tener un efecto positivo en el negocio bancario tras tantos años en los que la existencia de tipos oficiales ultrarreducidos dificultaba enormemente la generación de márgenes de intermediación financiera. De estas cuestiones se ocupa este artículo, si bien todas las interpretaciones y previsiones deben ser asumidas con cautela dadas las considerables incertidumbres del contexto macroeconómico y financiero actual.

El 21 de julio, el Consejo de Gobierno del BCE decidió subir los tres tipos de interés oficiales 50 puntos básicos. De forma importante, también aprobó el llamado “Instrumento para la Protección de la Transmisión” (Transmission Protection Instrument, TPI). Para el BCE, resultaba “adecuado dar un primer paso en su senda de normalización de los tipos de interés oficiales más significativo de lo indicado en su reunión anterior” (BCE, 2022). Según la propia institución, esta decisión se basaba en la valoración actualizada del Consejo de Gobierno de los riesgos para la inflación y “tenía en cuenta el apoyo reforzado que proporciona el TPI para la transmisión efectiva de la política monetaria.” En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentaron hasta el 0,50 %, 0,75 % y 0,00 %, respectivamente, con efectos desde el 27 de julio de 2022.

De alguna forma, el BCE también admitía que su anterior comportamiento anticipativo y prospectivo —que normalmente se instrumentaba a través de sus mensajes de forward guidance— era sustituido por una aproximación más contingente a sus decisiones relativas a tipos de interés al señalar la “transición a un enfoque en el que las decisiones sobre los tipos de interés se adoptarán en cada reunión.” No obstante, en la reunión del 8 de septiembre que se comenta más adelante, el BCE anunció sucesivos aumentos del precio oficial del dinero para los meses posteriores, con lo que de algún modo, no se ha desechado el forward guidance completamente.

La subida de los tipos de interés no implica, de forma inmediata y sin incertidumbres, una mejoría de la rentabilidad bancaria. El actual proceso de cambio de la política monetaria está plagado de desafíos y complicaciones entre las que no puede olvidarse un proceso inflacionario grave, la amenaza de desaceleración económica y/o recesión, y la debilidad financiera de gran parte del tejido empresarial de numerosos países.

Por otro lado, la aprobación del TPI en julio se consideraba un paso necesario para poder normalizar la transmisión de la política monetaria sin excesivos sobresaltos en algunos países de la eurozona. En particular, en aquellos donde los riesgos soberanos comenzaban a ser evidentes con la subida de tipos de interés y con la retirada de estímulos de otros programas de liquidez, como es el caso de Italia. En este sentido, se estableció que el TPI “puede activarse para contrarrestar dinámicas de mercado no deseadas o desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en el conjunto de la zona del euro” y “el volumen de las compras en el marco del TPI dependerá de la gravedad de los riesgos” (BCE, 2022). De forma muy importante, no se establecen restricciones ex ante para las compras, lo que da al BCE un margen notable para actuar frente a eventualidades de mercado. En particular, las compras del TPI se centrarían en valores del sector público (valores de renta fija negociables emitidos por administraciones centrales y regionales, así como por agencias, según la definición del BCE). Si procede, podrían considerarse compras de valores del sector privado. En la medida en que este instrumento puede ser eventualmente crucial, su activación se produciría tras una “valoración exhaustiva de los indicadores de mercado y de transmisión de la política monetaria y una evaluación de los criterios de elegibilidad”.

En su reunión del 8 de septiembre de 2022, el BCE decidió subir nuevamente los tres tipos de interés oficiales, en este caso, en 75 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentaron hasta el 1,25 %, 1,50 % y 0,75 %, respectivamente, con efectos a partir del 14 de septiembre de 2022.

Para los bancos, los mercados y, en general, buena parte de la economía, la subida de tipos de interés puede entenderse como un proceso de normalización de condiciones financieras que acaba con la excepcionalidad que prácticamente se extiende desde la crisis financiera de 2007-2008. En este sentido, los bancos, los inversores y otros agentes del mercado pueden actuar, en teoría, en un ambiente más propicio para generar rentabilidades y para evaluarlas en función de su riesgo. Esto no implica, en todo caso, que subidas de tipos de interés y reducciones en los programas de liquidez tengan que suponer de forma inmediata y sin incertidumbres una mejoría de la rentabilidad bancaria. Todos los procesos de cambio financiero cuentan con factores de oferta y demanda, y el actual está plagado de desafíos y complicaciones entre las que no puede olvidarse un proceso inflacionario grave, la amenaza de desaceleración económica y/o recesión y una debilidad financiera en gran parte del tejido empresarial de numerosos países.

En todo caso, los bancos españoles presentaron en julio sus resultados para el primer semestre de 2022. Las seis primeras entidades por tamaño obtuvieron un beneficio neto un 36 % mayor que en los seis primeros meses del año anterior, alcanzando los 3.739 millones de euros. Como se mostrará más adelante en este artículo, los márgenes de intereses no contribuyeron particularmente a este avance. En su lugar, destacó una nueva caída del 12,4 % en los gastos de explotación. Por otro lado, también tuvieron que dotar menos provisiones que en 2021, una partida que se redujo un 133,4 %.

¿Qué implica la subida de tipos de interés? Oportunidades y riesgos

La subida progresiva de los tipos de interés ha situado a los bancos ante una expectativa de normalización de su actividad financiera de la que no han gozado durante los últimos años. Esto ha podido llevar a pensar, de forma algo precipitada, que la elevación del precio del dinero podría suponer una ganancia de forma proporcional para la banca. Aun cuando diversos estudios han señalado que los tipos de interés negativos han tenido efectos perjudiciales para el negocio de intermediación financiera, no puede concluirse que para la banca todo vayan a ser parabienes en la nueva situación, especialmente en un contexto tan complicado como el actual.

Para el sector bancario pueden existir oportunidades en un contexto de elevación de tipos de interés, sobre todo en el sector empresarial y, en particular, en las pymes, donde se podrá evaluar mejor las oportunidades de rentabilidad y riesgo una vez se despejen las principales incógnitas macroeconómicas.

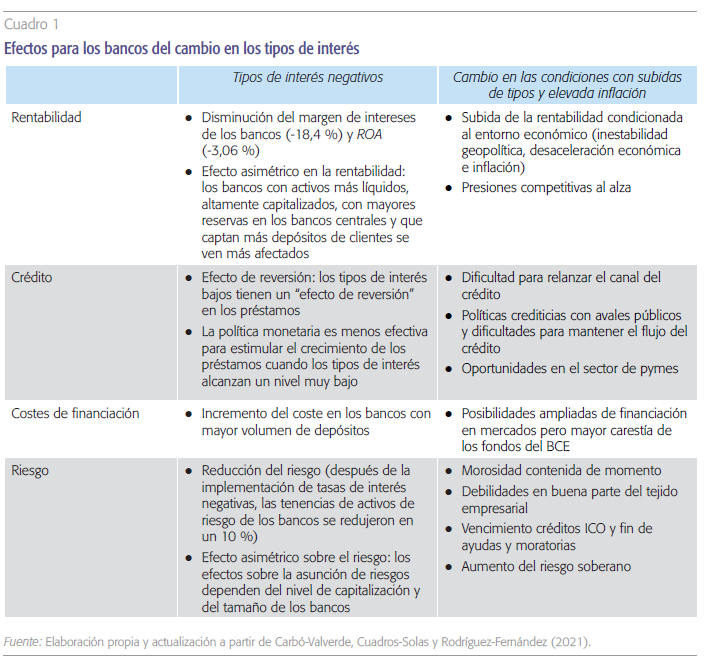

En el cuadro 1 se explican algunos de los principales efectos para los bancos de la transición entre los dos ambientes monetarios descritos. En primer lugar, en lo que se refiere a la rentabilidad, estudios anteriores (véase Carbó-Valverde, Cuadros-Solas y Rodríguez-Fernández, 2021) han mostrado que el margen de intereses de los bancos se ha reducido un promedio del 18,4 % en aquellos países en los que se han aplicado tipos de interés negativos, lo que también ha reducido la rentabilidad sobre activos de esos bancos en un promedio del 3 %. Esto ha afectado más a los bancos con mayor liquidez, base de depósitos y capitalización. Con el cambio hacia tipos más elevados es posible que se produzcan subidas de rentabilidad, pero dependen mucho de la resolución de diversos problemas que causan inestabilidad macroeconómica en la actualidad. Debe además tenerse en cuenta que las presiones competitivas evolucionan también al alza, tanto entre las propias entidades bancarias como por la concurrencia de otros competidores del mundo tecnológico.

Por otro lado, se ha demostrado que tipos de interés demasiado reducidos producen una señalización negativa sobre el estado de la economía y el volumen de crédito no aumenta a pesar de que su coste sea reducido. Por lo tanto, el canal de transmisión de la política monetaria se resiente. Con las subidas de tipos, los bancos centrales siguen encontrando dificultades para relanzar el canal del crédito. Esto se debe, en parte, a debilidades estructurales de un porcentaje del sector empresarial que se arrastran desde la crisis financiera. Los únicos avances significativos del crédito en los países de la eurozona se han observado tras las políticas de estímulo fiscal (incluidos avales públicos al crédito), pero luego se ha vuelto a un nivel modesto de avance de la financiación. Aun así, para el sector bancario pueden existir oportunidades en un contexto de elevación de tipos de interés, sobre todo en el sector empresarial y, en particular, en las pymes, donde se podrá evaluar mejor las oportunidades de rentabilidad y riesgo una vez se despejen las principales incógnitas macroeconómicas.

También para las entidades financieras se ha observado que sus costes de financiación no disminuyeron como hubiera correspondido cuando los tipos de interés se mantuvieron en niveles reducidos o negativos, sobre todo en los bancos con mayor base de depósitos, por la dificultad de aplicar tipos nulos o negativos a esos depósitos. En todo caso, sí que hubo significativas facilidades de liquidez por parte del BCE.

Finalmente, resulta importante considerar cómo cambia el nivel de riesgo. Con los tipos de interés negativos se observó una menor propensión a asumir riesgo por parte de los bancos, entre otras cuestiones por la coincidencia con una mayor presión regulatoria. Con tipos más elevados, pueden evaluarse de forma más adecuada las relaciones entre rentabilidad y riesgo pero también surgen nuevas incertidumbres porque está por ver la viabilidad de muchas empresas ante subidas del coste de la financiación, así como la evolución de la morosidad de los préstamos con avales públicos y con el fin de las moratorias de crédito.

Resultados y márgenes bancarios en España: perspectivas

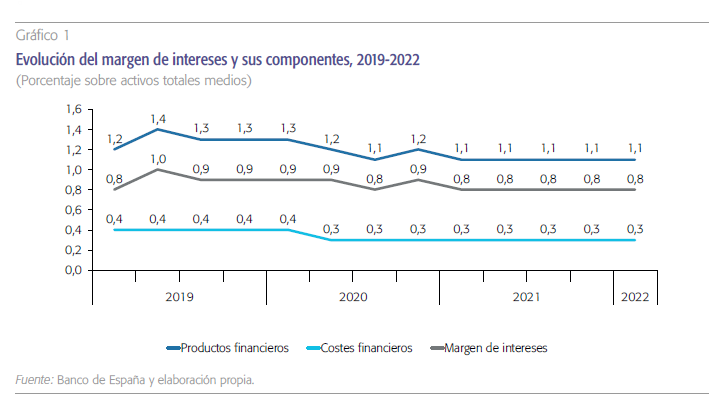

Los datos permiten constatar una mejoría relativa de los resultados en el sector bancario español, pero también la persistencia de algunas incertidumbres. Con datos del Banco de España hasta el primer trimestre de 2022 —aun sin el cambio más marcado en la política monetaria del BCE— se observa que el margen de intereses se encuentra estancado en el 0,8 % de los activos totales medios, con los ingresos por productos financieros en el entorno del 1,1 % y los costes financieros en el 0,3 % (gráfico 1).

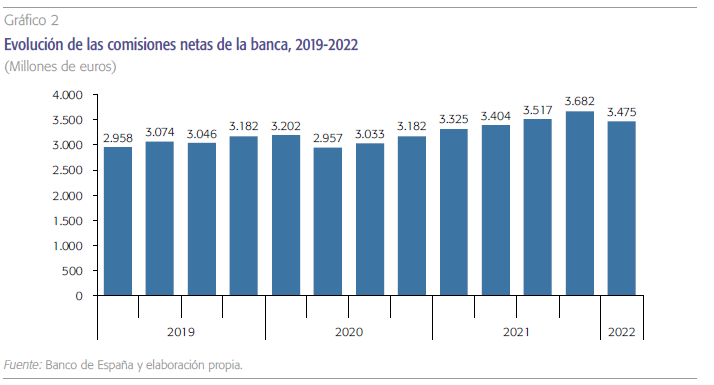

En un entorno crecientemente competitivo y con la presión sobre los márgenes de intermediación, las entidades financieras han debido ampliar sus servicios de valor añadido y generar más ingresos por “otros productos ordinarios”. De este modo, como se muestra en el gráfico 2, los ingresos por comisiones han crecido tras haberse reducido en la pandemia. En todo caso, se observa una cierta caída relativa a comienzos de 2022.

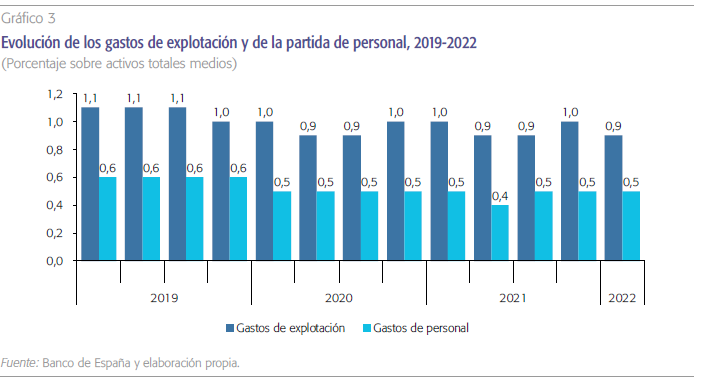

Por otro lado, los bancos españoles continúan apostando por la contención en los gastos de explotación, lo que les permite seguir situados entre los más eficientes en costes en la eurozona. Esta tendencia coincide, asimismo, con una reestructuración en la que existe una apuesta creciente por los canales digitales en relación con los físicos. Los gastos de explotación representan entre el 0,9 y el 1 % de los activos totales medios, de los cuales la mitad corresponde a gastos de personal (gráfico 3).

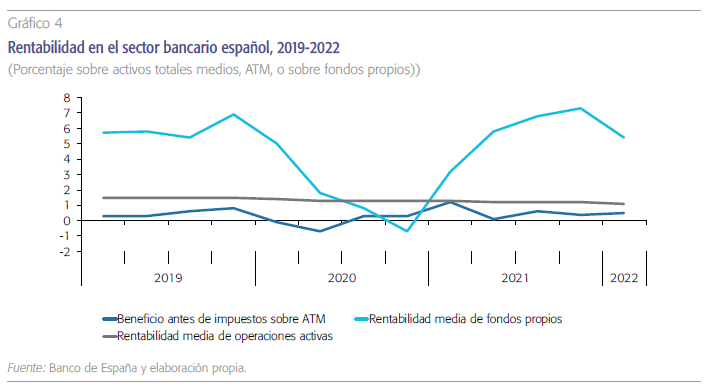

En cuanto a la rentabilidad (gráfico 4), esta sigue siendo un desafío importante, como lo es para el resto de las instituciones financieras del entorno internacional. En muchas ocasiones se confunde la interpretación de los beneficios absolutos con los relativos. Como en cualquier otro tipo de empresas, lo importante es la rentabilidad generada para el accionista en relación con la actividad o la rentabilidad por acción. En definitiva, la rentabilidad que el mercado exige para aportar por una empresa. En este sentido, el beneficio antes de impuestos de los bancos españoles apenas supone aún el 0,5 % de los activos totales medios, aunque se ha recuperado de las pérdidas registradas durante la pandemia, derivadas, principalmente, de las elevadas provisiones realizadas para cubrir posibles contingencias negativas. Así, la rentabilidad sobre recursos propios se elevó hasta el 7,3 % a finales de 2021 pero en el primer trimestre de 2022, con incertidumbre económica creciente, volvió a caer hasta el 5,4 %. Se trata de registros aún muy alejados de las rentabilidades de dos cifras anteriores a la crisis financiera. La rentabilidad media de las operaciones activas permanece prácticamente plana en los últimos trimestres en el entorno del 1,1-1,2 %.

Los bancos españoles continúan apostando por la contención en los gastos de explotación, lo que les permite seguir situados entre los más eficientes en costes en la eurozona. Esta tendencia coincide, asimismo, con una reestructuración en la que existe una apuesta creciente por los canales digitales en relación con los físicos.

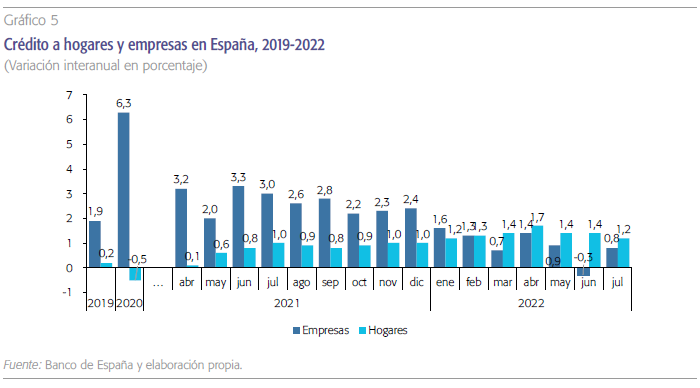

Podría argumentarse que el crecimiento de la actividad bancaria fundamental, el crédito, coadyuvará a un incremento del negocio y la rentabilidad en un entorno de tipos de interés crecientes. Sin embargo, tras los incrementos interanuales observados por los programas especiales articulados durante la pandemia —para crédito a empresas— el entorno pospandemia ha dejado un panorama de crecimiento mucho más moderado. El crédito a empresas incluso retrocedió en tasa interanual en junio de 2022, aunque en julio se situó en su nivel promedio de los últimos meses (0,8 %). Por su parte, la financiación a hogares creció hasta el 1,2 % en julio, retrocediendo algo respecto a los meses precedentes.

Conclusiones

En este artículo se analiza la posible evolución de la actividad bancaria en España tras la vuelta de los tipos de interés. Las conclusiones tienen necesariamente carácter preliminar, habida cuenta de que los principales datos aún no permiten tener la suficiente perspectiva para evaluar estas cuestiones con la precisión que debieran. En todo caso, con carácter general, puede apreciarse que:

- La subida de tipos de interés debe entenderse como una tendencia que normalizará la evaluación del riesgo en relación con la rentabilidad, un binomio que se había “enrarecido” en un entorno de tipos oficiales nulos o negativos.

- Para el sector bancario, pueden existir oportunidades para avanzar el reto de incrementar su rentabilidad. Sin embargo, las incertidumbres macroeconómicas (en particular, la inflación y unas expectativas pesimistas) no parecen facilitar un avance inmediato del negocio que augure aumentos muy significativos de rentabilidad a corto plazo.

- Siguen existiendo riesgos, arrastrados desde la crisis financiera en gran parte. Muchos de ellos se refieren a vulnerabilidades de parte del sector empresarial, especialmente del más endeudado. También a la capacidad de repago de los créditos con avales del ICO y a los efectos del próximo fin de las moratorias crediticias.

Referencias

BCE (2022). Declaración de política monetaria, 21 de julio de 2022. Disponible en: https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp220721~53e5bdd317.es.html

Carbó-Valverde, S., Cuadros-Solas, P. J. y Rodríguez-Fernández, F. (2021). The effects of negative interest rates: a literature review and additional evidence on the performance of the European banking sector. The European Journal of Finance, 27(18), pp. 1908-1938.

Notas

* Universidad de Granada y Funcas.