Los avales y la morosidad bancaria latente

Fecha: mayo 2022

Marta Alberni, Ángel Berges y María Rodríguez*

Morosidad bancaria, Avales, Pandemia, Contención

Cuadernos de Información Económica, N.º 288 (mayo-junio 2022)

Entre las medidas tomadas por el Gobierno para paliar los efectos de la guerra en Ucrania destaca la aprobación de un nuevo programa de avales, así como el alargamiento de plazos aplicable a los avales actualmente vivos, en un intento de evitar que los efectos adversos de la guerra se acumulen sobre los de la pandemia. Dicho alargamiento significará un importante balón de oxígeno para los sectores y empresas más afectados por ambas crisis, y en el caso de la banca supondrá una contención en la aparición de morosidad asociada a las mismas. En este artículo se analiza el papel desempeñado por los avales en dicha contención, así como una estimación del deterioro latente en las operaciones avaladas, que puede actuar como indicador adelantado de la morosidad a aflorar en el siguiente ejercicio.

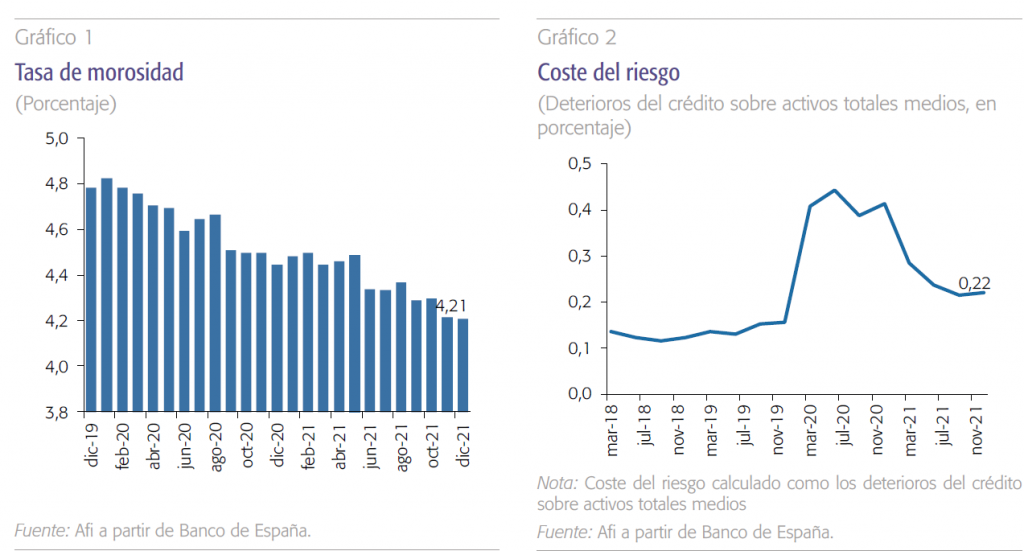

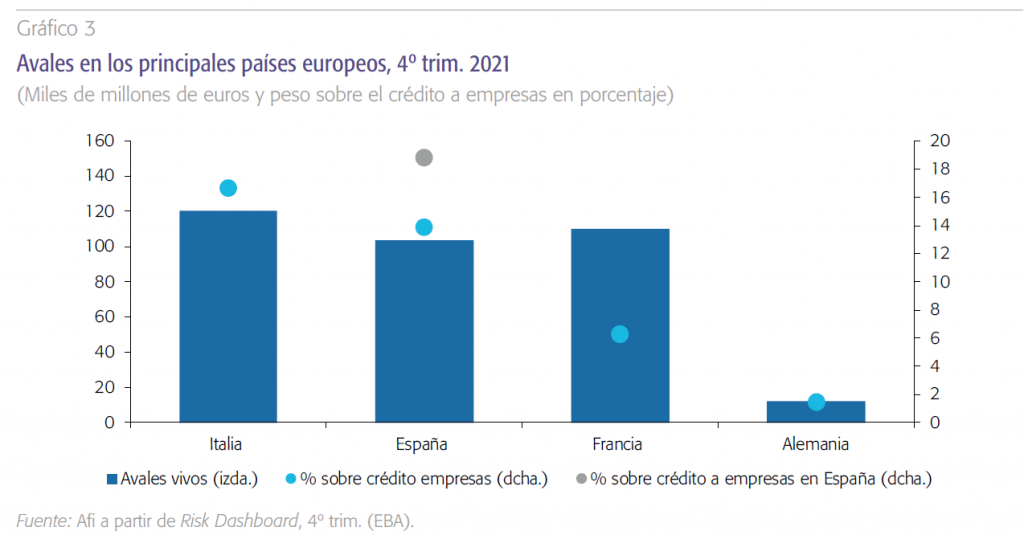

El comportamiento de la morosidad bancaria durante los dos años transcurridos de pandemia (contención, o incluso ligera reducción, en un contexto de descenso sin precedentes de la actividad económica), constituye una de las principales paradojas de los estados financieros publicados por la banca española y europea. Sin embargo, este hecho no ha impedido que dichas entidades acometiesen intensos esfuerzos de saneamiento en anticipación de deterioros futuros en dicha morosidad.

A esa contención de la morosidad han contribuido tanto las medidas de relajación regulatoria y contable por parte de las autoridades reguladoras y supervisoras, como sobre todo las medidas de apoyo a las empresas y sectores más afectados y, muy en particular, los programas de avales aprobados por el Gobierno durante los primeros meses de pandemia.

Dichos avales constituyeron un importante balón de oxígeno para un elevado número de empresas y autónomos (cerca de un millón), a través de la importante función desplegada por la banca, tanto en la rapidez en su canalización a las empresas como en el análisis de los riesgos más granulares, función en la que la banca tenía un claro alineamiento de intereses al asumir un porcentaje no desdeñable (entre el 20 % y el 30 %) del riesgo crediticio de las operaciones avaladas.

Esos riesgos apenas se han materializado en morosidad hasta la fecha, al encontrarse un porcentaje significativo de estas operaciones aún en periodo de carencia, inicialmente establecido en un año y posteriormente alargado un año adicional. En este contexto, justo cuando ese periodo de carencia se halla próximo a expirar, el Gobierno ha anunciado un nuevo alargamiento del mismo, por otros seis meses, para aquellos sectores o empresas más afectados por la guerra en Ucrania, lo que supondrá una nueva demora en la afloración de los deterioros latentes de las operaciones concedidas con aval público. Con ello, es previsible que continúe la dicotomía, observable en los gráficos 1 y 2, entre la mora contable y los saneamientos de las entidades, la cual ha condicionado en gran medida las cuentas de resultados bancarias, como ya hemos analizado en varias ocasiones.

Operaciones avaladas: indicadores adelantados de deterioro

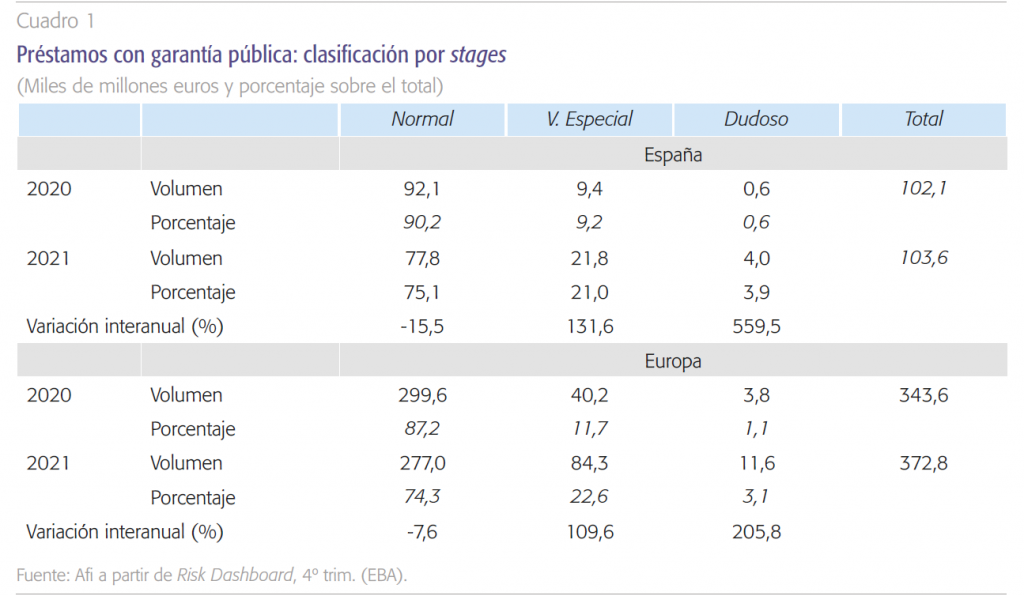

Dentro de la amplia gama de medidas tomadas para contener los efectos de la pandemia sobre empresas y autónomos, en el caso español han tenido una importancia muy relevante los programas de avales públicos, siendo el tercer país europeo en términos absolutos (solo por detrás de Francia e Italia), y el primero en términos relativos respecto al uso de dicha medida. En este sentido, cabe resaltar que los avales vivos en España significan casi un tercio del total de avales en Europa, es decir, más del doble de lo que representa el sistema bancario español en el conjunto de la eurozona (gráfico 3).

Dada esa especial relevancia cuantitativa del saldo vivo de operaciones avaladas en el sistema bancario español, realizamos un análisis de los mismos en términos de clasificación de riesgos, en aras de inferir el potencial de migración hacia esa morosidad que durante más de dos años ha estado muy contenida. Para ello, utilizamos la información publicada en el último Risk Dashboard de la Autoridad Bancaria Europea (EBA, 2022), que clasifica las operaciones vivas con garantía pública en función de su perfil de riesgo de acuerdo con la normativa contable IFRS9: stage 1 (situación normal), stage 2 (riesgo en vigilancia especial) o stage 3 (riesgo dudoso). El cuadro 1 muestra esa descomposición por perfiles de riesgo para el caso español y para el agregado europeo.

De dicho cuadro se desprende que la estructura por perfiles de riesgo en las operaciones avaladas es muy similar en España y en la eurozona, lo que podría estar indicando actitudes muy similares en ambos casos, por parte de las entidades y/o de los supervisores, en cuanto a la clasificación de operaciones en stage 2 (Vigilancia Especial), que es la categoría donde puede existir un mayor grado de discrecionalidad. Asimismo, el cuadro 1 refleja el desglose entre stages al cierre de 2020, así como la variación ocurrida durante el último año. De dichas cifras, cabe resaltar el importante incremento que se ha producido en las operaciones dudosas (se han triplicado en Europa, y cuadruplicado en España), así como en las catalogadas como stage 2, que se han incrementado en 11 puntos porcentuales (duplicándose), tanto en España como en Europa. Dicho incremento, tanto en las operaciones dudosas como, sobre todo, en las catalogadas como stage 2, probablemente esté reflejando un mayor rigor en

la evaluación del riesgo latente en dichas operaciones avaladas, o, por otro lado, una mayor “presión” en esa dirección por parte de las autoridades supervisoras.

Simulación de impactos potenciales de los avales sobre la mora

Sea cual fuere la interpretación, lo cierto es que esa transición hacia stages con mayor perfil de riesgo incorpora un importante potencial de incremento de morosidad futura en el segmento de crédito a empresas. En este sentido, aunque los perfiles de riesgo en las operaciones avaladas son muy similares en España y Europa, el potencial impacto sobre la morosidad bancaria es sustancialmente mayor en el caso español, por el peso más elevado que las operaciones avaladas tienen sobre el saldo vivo de crédito a empresas.

Concretamente, los 104.000 millones en operaciones avaladas al cierre de 2021 por la banca española representan alrededor de un 15 % sobre el saldo agregado de crédito a empresas de las entidades españolas en base consolidada, es decir, incluyendo los créditos concedidos por las filiales en el exterior. Dicho peso de las operaciones avaladas sería mucho mayor (en torno al 20 %), si se midiese sobre el saldo de crédito a empresas en España, que es donde las entidades españolas han materializado en mayor medida la concesión de operaciones avaladas con garantía pública. A modo de contraste, en el agregado de la eurozona los 373.000 millones de operaciones con aval público al cierre de 2021 representan apenas un 7 % del saldo vivo de crédito a empresas.

Los 104.000 millones en operaciones avaladas al cierre de 2021 por la banca española representan alrededor de un 15% sobre el saldo agregado de crédito a empresas de las entidades españolas en base consolidada. A modo de contraste, en el agregado de la eurozona los 373.000 millones en operaciones con aval público al cierre de 2021 suponen apenas un 7% del saldo vivo de crédito a empresas.

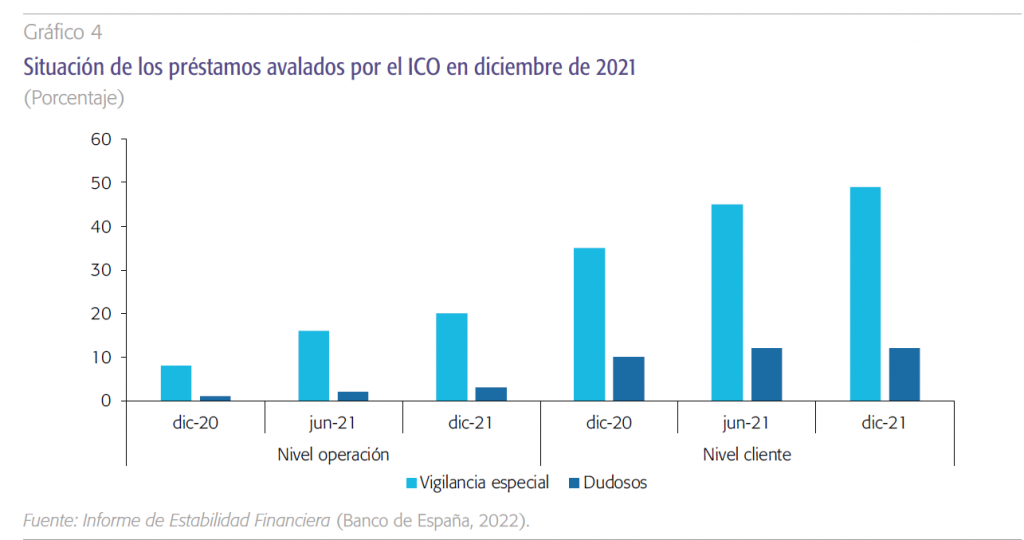

Ciñéndonos al análisis del caso español, se debe evaluar un factor adicional que actúa como multiplicador del potencial impacto sobre la mora del deterioro en las operaciones avaladas, y es el efecto arrastre que un deterioro de dichas operaciones tendría sobre el resto de operaciones concedidas a un mismo acreditado. Dicho factor de arrastre puede ser realmente importante, con un orden de magnitud que podría ser incluso superior a dos veces, si extrapolamos la información publicada al respecto por el Banco de España (2022) en su Informe de Estabilidad Financiera de abril de 2022, tal como se refleja en el gráfico 4 tomado de dicho informe, y referido a cierre de 2021.

De dicho gráfico se deduce que, a cierre de 2021, el porcentaje de operaciones en vigilancia especial pasa del 20 % en el análisis a nivel operación, a casi el 50 % cuando se aborda el análisis desde la perspectiva cliente, es decir, teniendo en cuenta todas las operaciones concedidas a los clientes que han recibido una operación con aval público. De dichos datos se desprende que el multiplicador de arrastre (nivel cliente sobre nivel operación) podría ser incluso superior a dos veces, siendo mayor dicho factor de arrastre en el caso de empresas frente a autónomos de acuerdo con los datos que publicaba Banco de España (2021) en su anterior Informe de Estabilidad Financiera con datos a junio de 2021.

Con todo lo anterior, y dado el mencionado peso significativo que las operaciones avaladas representan sobre el saldo vivo de crédito en España (en torno al 20 %), podemos realizar una estimación sobre el potencial impacto futuro en la morosidad del crédito a empresas en el sistema bancario español, impacto que en buena medida se demorará hasta el próximo ejercicio, o finales del actual, en tanto en cuanto se haga uso de la capacidad de alargar los plazos de carencia de los avales por parte de aquellas empresas o sectores más afectados, antes por la pandemia y ahora por la guerra.

El incremento potencial en la tasa de mora es altamente sensible a lo dañado que se encuentre el crédito clasificado como stage 2 y, por tanto, al arrastre que pueda derivar al stage 3, así como al efecto multiplicador que presente sobre los acreditados.

Desde el punto de partida de unos 22.000 millones en operaciones avaladas actualmente clasificadas como stage 2, la estimación del deterioro descansa en dos parámetros principales: la ratio de transición desde stage 2 (vigilancia especial) a stage 3 (dudoso), y el factor multiplicador del arrastre de la operación a cliente. Suponiendo unos valores mínimos del 20 % y de 2, respectivamente, la tasa de mora resultante aumentaría en 1,6 puntos porcentuales. En función de la combinación de hipótesis alternativas para ambos parámetros, así como del posible impacto de una subida de tipos de interés, el incremento de la tasa de mora del crédito a empresas superaría esa cifra, que se sumaría al 5 % existente al cierre de 2021.

El incremento potencial en la tasa de mora es altamente sensible a lo dañado que se encuentre el crédito clasificado como stage 2 y, por tanto, el arrastre que pueda derivar al stage 3, así como al efecto multiplicador que presente sobre los acreditados.

En cualquier caso, se debe tener en cuenta que el potencial incremento de la morosidad no se debería traducir en un incremento significativo de la cobertura, por dos razones principales: por un lado, el importante esfuerzo precautorio de reconocimiento de pérdidas por deterioro que las entidades han realizado a lo largo de 2020 y 2021 y, por otro lado, el efecto que las operaciones con aval del ICO provocaría en dichas pérdidas, cuya severidad se limitará, en todo caso, al riesgo no cubierto por el aval.

Referencias

Banco de España (2021). Informe de Estabilidad Financiera, otoño.

Banco de España (2022). Informe de Estabilidad Financiera, primavera.

EBA (2022). Risk Dashboard, Q4 2021, abril.

Notas

* Afi – Analistas Financieros Internacionales, S.A.