Cuadernos de Información Económica, N.º 305 (marzo-abril 2025)

Fecha: marzo 2025

Autores

Miguel Ángel González Simón*

Etiquetas

Mercado de la vivienda, Heterogeneidad, Política de vivienda, España

Lecciones europeas para las políticas de vivienda en España

El acceso a la vivienda se ha convertido en un desafío estructural con implicaciones económicas y sociales notables. En los últimos años, el aumento significativo de los precios residenciales como resultado de la creciente brecha entre la oferta y la demanda ha agravado la pérdida de accesibilidad. Este comportamiento, común en numerosos países de la Unión Europea (UE) y otras regiones, está vinculado a factores globales como las condiciones financieras internacionales (FMI, 2024). Sin embargo, los contextos nacionales presentan particularidades que exigen un análisis local. El caso español revela una marcada heterogeneidad entre segmentos de mercado, grupos sociales y regiones. Otros factores que explican su singularidad son el legado de la crisis de 2008 y la relevancia cultural atribuida a la propiedad de la vivienda.

Diagnóstico del mercado de la vivienda en España

El principal objetivo de este artículo es examinar la evolución reciente del mercado de la vivienda en España y explorar opciones de política económica relevantes para España implementadas en la UE.

Los primeros años del siglo XXI estuvieron caracterizados por el fuerte auge del sector residencial. La construcción llegó a alcanzar un ritmo de unas 700.000 nuevas viviendas anuales, impulsada por el excesivo dinamismo en la concesión de crédito y por la entrada masiva de capital extranjero, canalizada principalmente hacia este sector, hasta el estallido de la burbuja inmobiliaria.

La oferta de vivienda nueva se paralizó en los años posteriores a 2008 en un escenario en el que se inició un cambio en las dinámicas de la de- manda. Los patrones de demanda desde la crisis financiera han estado notablemente marcados por el envejecimiento poblacional, los cambios en la estructura familiar y los flujos migratorios.

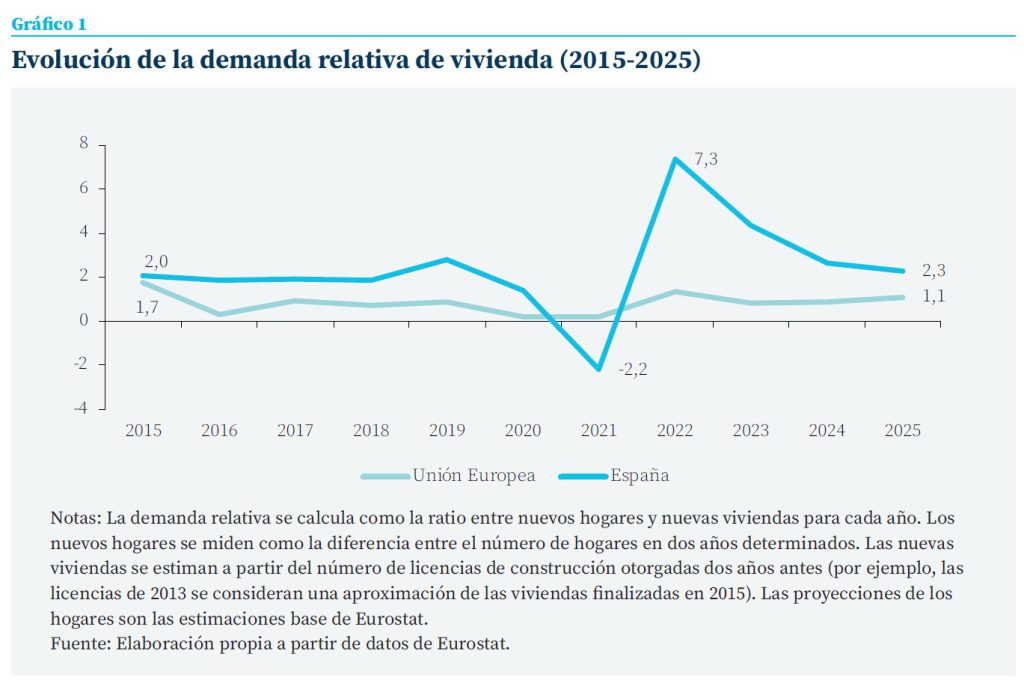

En los últimos diez años, la relación entre demanda nueva de vivienda —medida por la formación de nuevos hogares— y la oferta de vivienda nueva —aproximada por los permisos de construcción— ha evolucionado de forma divergente en España y la UE (véase gráfico 1).

En España, la demanda ha superado de forma persistente a la oferta de nueva vivienda, reflejando un continuo déficit habitacional. Este des- ajuste alcanzó su punto crítico en 2022, cuando por cada vivienda nueva construida, la demanda residencial representó más de siete unidades. Los años 2021 y 2022 fueron particularmente volátiles. En 2021, la ratio se situó en valores negativos debido a la caída en la creación de nuevos hogares, mientras que en 2022 se produjo un notable repunte impulsado por la recuperación pos-COVID y el incremento de la recepción de inmigración.

Desde 2023, la brecha ha comenzado a moderar- se como resultado de una ligera desaceleración en el crecimiento de la demanda y cierta reactivación de la oferta, aunque sigue siendo significativa. Las proyecciones para 2025, basadas en los datos de población de Eurostat, indican que la demanda de vivienda en España moderará su tasa de crecimiento, pero continúe en niveles elevados (en torno a 300.000 nuevos hogares) superando por más del doble a la oferta nueva.

En contraste, el mercado de la UE ha mostrado una relación más estable durante el mismo período. Desde 2023, la ralentización en el ritmo de construcción y el mayor crecimiento de los hogares estarían contribuyendo a una mayor presión de la demanda relativa, revelando la necesidad de una mayor respuesta de la oferta de vivienda. Para 2025, se prevé que esta tendencia se mantenga, con una demanda superior a la oferta. No obstante, es importante señalar que esta ratio exhibe una cierta heterogeneidad entre los diferentes Estados miembros.

España y la UE presentan como principal rasgo común que la demanda se sitúa en niveles históricamente elevados, especialmente en el caso español. Este exceso de demanda, en un contexto de limitaciones en la respuesta de la oferta, estaría contribuyendo al aumento de los precios y al deterioro de la accesibilidad.

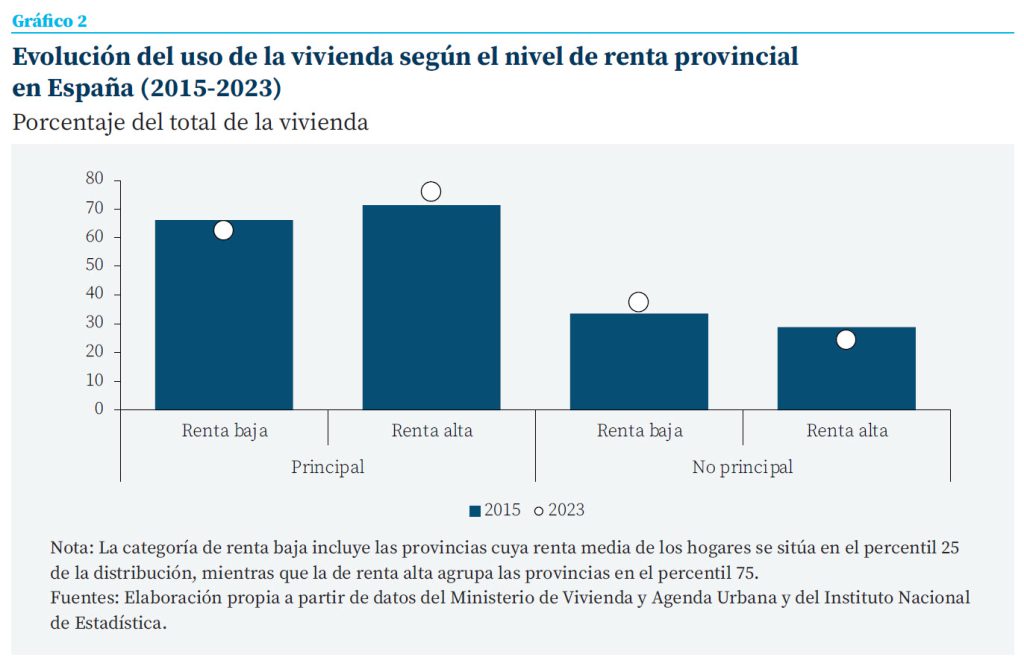

Un aspecto relevante de las dinámicas recientes es que, en las provincias de renta alta, se habría producido un incremento notable en la oferta de vivienda principal (véase gráfico 2). Este comportamiento reflejaría o una mayor capacidad de reacción de la oferta o la mayor presión del mercado en estas áreas. En 2015, las viviendas de uso principal representaban una proporción mayor en las provincias, con una renta media más elevada (71,1 %) en comparación con las de renta baja (66,3 %). A lo largo de los años, esta brecha se ha ampliado: en 2023, la vivienda principal aumentó su presencia en torno a cuatro puntos en las provincias de renta alta.

En las provincias de renta baja, se habría reducido el uso de la vivienda principal y aumentado el de las segundas residencias, lo que podría indicar un cambio en las preferencias de los hogares

Por el contrario, en las provincias de renta baja, se ha reducido el uso de la vivienda principal en casi un 4 %. Este fenómeno reflejaría un cambio en las preferencias de los hogares que podría estar relacionado con las limitaciones en los incentivos para su movilización hacia estas zonas.

Además, estas diferencias territoriales en el uso de vivienda se producen en un contexto en el que la demanda residencia se concentra en determinadas áreas. Las regiones de Barcelona, Madrid, Valencia, Alicante y Málaga acumulan más del 50 % del déficit residencial del país (Andrés et al., 2024), lo que refuerza la idea de que el tensionamiento del mercado de la vivienda está notablemente concentrado geográficamente.

También se observan notables diferencias en el tipo de vivienda demandada en función del territorio y su nivel de actividad. En concreto, el alquiler tiene una mayor relevancia en aquellos municipios donde la renta media por hogar es más elevada (20,8 %) respecto a los que cuentan con una menor renta (16,8 %). Esto refleja un aumento de la demanda en el segmento del alquiler que no habría sido correspondido con un incremento de la oferta equivalente.

Aunque el parque de vivienda social ha aumentado en los últimos años, sigue representando un porcentaje muy limitado del total de viviendas (alrededor del 10 %), especialmente en el segmento de arrendamiento (3,3 %). Además, este crecimiento ha sido desigual por territorios. Desde 2019, el parque de vivienda social se ha reducido un 45 % en Castilla y León, mientras que en La Rioja ha aumentado más de un 400 % (Observatorio de vivienda y suelo 2024).

La creciente presencia de viviendas turísticas representa otro factor limitante para la oferta de alquiler residencial, afectando especialmente a aquellas áreas con una mayor actividad económica. La proporción de este tipo de vivienda alcanza en algunas áreas específicas de Málaga o Alicante más de un 50 % del parque de alquiler residencial (Khametshin et al., 2024).

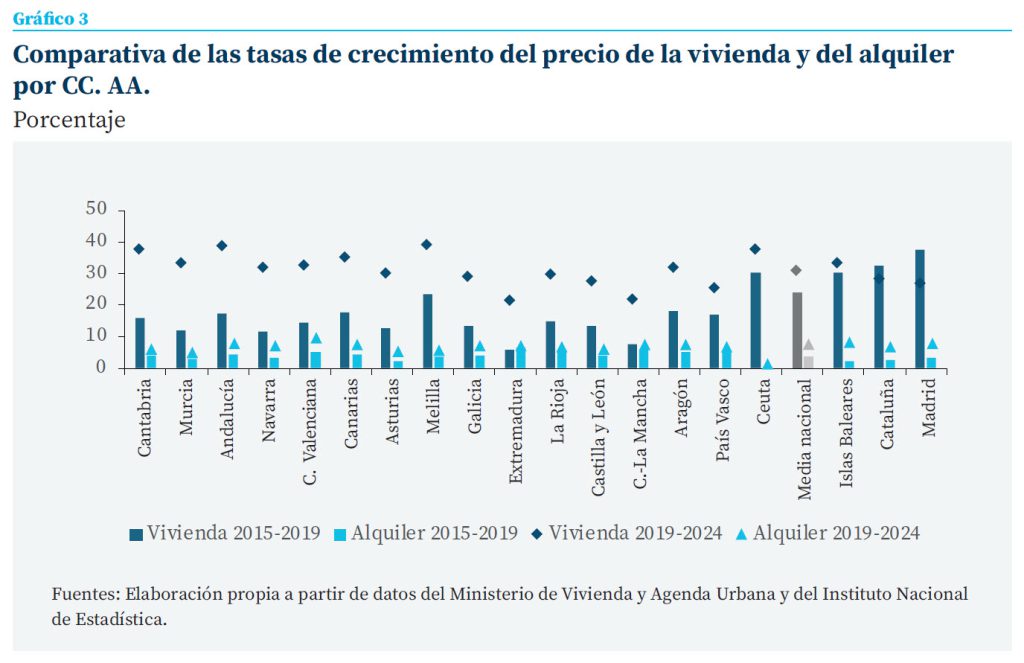

La evolución de los precios de la vivienda y el alquiler en España durante la última década revela patrones que reflejan los desequilibrios estructurales del mercado de la vivienda. Además, el análisis territorial muestra que existe una eleva- da heterogeneidad (véase gráfico 3).

Entre 2019 y 2014, se ha producido una aceleración generalizada en los precios de la vivienda, con tasas significativamente superiores a las del alquiler en prácticamente todas las comunidades

Entre 2019 y 2024, se ha producido una aceleración generalizada en los precios de la vivienda, con tasas significativamente superiores a las del alquiler en prácticamente todas las comunidades. En algunas áreas como Madrid, Cataluña y Baleares, los incrementos se han situado en torno al 30 % durante los últimos cinco años. Este comportamiento contrasta con el crecimiento más moderado en el segmento de alquiler.

La intensidad del crecimiento de precios muestra que en aquellas áreas con mayor actividad económica y atractivo turístico experimentan presiones más acentuadas, confirmando la concentración geográfica del déficit de vivienda.

La comparativa entre los períodos 2015-2019 y 2019-2024 revela que, en varias comunidades autónomas, el ritmo de crecimiento de los precios de la vivienda se ha intensificado en los últimos años. En Cantabria, la Región de Murcia, Andalucía y Navarra, los precios se han acelerado más de 20 puntos porcentuales durante los últimos cuatro años respecto a los cuatro anteriores. Este patrón sugiere que los desequilibrios entre oferta y demanda no solo persisten, sino que se habrían agudizado en determinadas zonas.

Además, se espera que en 2025 se extienda la tendencia de expansión iniciada el año pasado, es decir, que aumenten las ventas y los precios. Este comportamiento estaría explicado por la persistencia de los factores que impulsan la demanda, como el aumento de la renta disponible y una situación financiera relativamente favorable (CaixaBank Research, 2025).

Estas dinámicas dificultan el acceso a la vivienda, especialmente para ciertos colectivos y territorios. Esta heterogeneidad se debe principalmente a la limitada oferta de alquiler residencial y a la creciente demanda por parte de agentes con un elevado poder adquisitivo (Funcas, 2024).

Por último, respecto a la posibilidad de una burbuja inmobiliaria, la evidencia disponible sugiere que los precios responden principalmente a factores fundamentales, sin que existan desequilibrios generalizados que la sustenten (véase los informes del Observatorio Internacional de la Vivienda). No obstante, resulta esencial mantener una vigilancia continua de los indicadores clave para prevenir su posible formación.

En definitiva, los principales desafíos del merca- do de la vivienda en España son: (i) el déficit de oferta, especialmente en el sector del alquiler; (ii) la excesiva burocracia, principalmente en el uso del suelo, y (iii) la elevada heterogeneidad por segmentos geográficos y demográficos.

Hacia una mejor política de vivienda en España: aprendizajes de la UE

En la última década, las competencias en vivienda se han descentralizado en la UE, aunque no de forma uniforme. En países como Estonia y Francia la intervención directa es compartida entre los distintos niveles de gobierno, mientras que en Alemania o España esta recae principal- mente en los gobiernos regionales.

Las políticas de vivienda también revelan una gran diversidad, reflejo de las diferentes dinámicas y prioridades nacionales (Caturianas et al., 2020). Solo el 41 % de los países dispone de un plan nacional de vivienda, mientras que un 52 % ha implementado medidas de control de rentas. Paralelamente, un 41 % de los Estados miembros ha establecido regulaciones para garantizar estándares mínimos de calidad habitacional. En los últimos años, también han surgido medidas enfocadas al desarrollo de estrategias para abordar el número de personas sin hogar. En concreto, diez países ya incorporan estas estrategias en sus normativas, y 16 Estados miembros las contemplan entre sus objetivos para los próximos años.

A continuación, se presenta un conjunto de me- didas de políticas de vivienda basado en cuatro pilares interconectados: (i) la gestión del suelo, (ii) el impulso de la oferta de vivienda de propiedad y alquiler, (iii) la ampliación de la vivienda social y (iv) los mecanismos de coordinación entre los participantes en el mercado de la vivienda. A partir de estos pilares, el objetivo es extraer lecciones relevantes que contribuyan a abordar los desafíos del mercado de la vivienda en España.

Optimizar la gestión y disponibilidad del suelo

La gestión del suelo afecta directamente a la oferta de vivienda y a sus precios. Un nivel disponible adecuado de este permite llevar a cabo proyectos de construcción a precios razonables, lo que contribuye a una mayor oferta residencial asequible

La gestión del suelo afecta directamente a la oferta de vivienda y a sus precios. Un nivel disponible adecuado de este permite llevar a cabo proyectos de construcción a precios razonables

Diversos países han adoptado estrategias para optimizar la gestión del suelo. El ejemplo paradigmático es el de Viena, donde la asequibilidad de la vivienda no se ha reducido como en otras ciudades de la UE. Desde 1994, el Fondo de vivienda de la ciudad promueve la construcción de viviendas de calidad a precios asequibles mediante la adquisición de parcelas de suelo ubicadas estratégicamente y la organización de competiciones locales entre los desarrolladores de suelo, evaluadas por expertos independientes. Esta objetividad es clave para evitar el sesgo en el resultado de las subastas que caracterizó el mercado español a principios de siglo (Ezquiaga, 2024). El modelo vienés ha evolucionado incorporando necesidades emergentes como el acceso juvenil a la vivienda y la inclusión de servicios esenciales en los proyectos, además de reservar una proporción elevada de zonas para viviendas asequibles.

Este éxito se sustenta en la autonomía administrativa y financiera del Fondo, la continuidad de las políticas y la efectiva asignación de subastas basada en criterios objetivos. En España, esta continuidad se podría facilitar a través de pactos de Estado o el establecimiento de manda- tos a largo plazo de los organismos responsables, mientras que el funcionamiento de las subastas mejoraría con una mayor transparencia.

Uno de los principales factores que limita la oferta en España es la limitada disponibilidad de suelo finalista, es decir, suelo urbano preparado para construir. Una elevada proporción de suelo disponible se encuentra en una fase previa de desarrollo, lo que implica el cumplimiento de requisitos adicionales de planeamiento y urbanización. Este proceso extiende los tiempos de transformación y añade incertidumbre y costes adicionales para los promotores.

En Países Bajos, se implementa una estrategia de simplificación normativa basada en la ley Wabo creada en 2010. Esta legislación establece que todas las actividades físicas llevadas a cabo por una empresa están cubiertas por un único per- miso, provisto por los municipios. El permiso cuenta con solo tres categorías principales en función de la actividad, lo que reduce notable- mente la carga administrativa. Además, si un área de suelo ya está contemplada en los planes de desarrollo urbano, no es necesaria la petición de permiso adicional. En caso de incumplimiento, la autoridad tiene competencias para establecer multas proporcionales a la infracción. Este sistema permite que incluso los casos más complejos se resuelvan en menos de dos años, reduciendo significativamente la incertidumbre asociada al desarrollo del suelo.

En España, existen ya instrumentos diseñados para optimizar el uso del suelo, como la plusvalía municipal, que representa una fuente de financiación continua para los ayuntamientos. Sin embargo, la limitada disponibilidad de suelo finalista y la incertidumbre asociada a la adquisición de suelo restringen notablemente el desarrollo de proyectos residenciales. Por lo tanto, es fundamental dotar a las autoridades locales de las herramientas normativas y financieras necesarias para agilizar la gestión del suelo, flexibilizar la toma de decisiones y garantizar su uso eficaz.

Impulsar la oferta de vivienda en propiedad y alquiler

En un contexto de una creciente presión de la demanda, resulta fundamental garantizar que las medidas adoptadas no limiten el dinamismo de la oferta. También conviene atender el desplazamiento de la demanda hacia el segmento del alquiler y la intensificación de las tensiones en este mercado.

Uno de los principales desafíos que limita la capacidad de respuesta de la oferta es el exceso de carga regulatoria, cuya reducción podría acelerar significativamente el inicio de nuevos proyectos. En Estonia, los procedimientos para la tramitación de licencias se han digitalizado. En Tallin, esta iniciativa habría contribuido a que el tiempo requerido para la obtención de una licencia, de media, se redujese a la mitad de los días en un período de tres años, pudiendo también aumentar el número de permisos.

El sistema de tramitación de procedimientos en Estonia unifica todas las fases del proceso en una plataforma digital, que se basa en requisitos técnicos estandarizados a nivel nacional y formación adecuada de sus gestores. Su adaptación en España requeriría consolidar la estructura tecnológica de las administraciones y armonizar criterios normativos a nivel nacional.

El foco en determinados colectivos también puede aliviar el tensionamiento para estos grupos de la población. En Dinamarca, se priorizan las viviendas para jóvenes diseñadas con un tamaño relativamente reducido, con espacios de uso compartido, y mediante alquileres basados en el coste real de estas. Complementariamente, el Estado proporciona una ayuda económica sustancial a los estudiantes daneses a tiempo completo. Estas políticas habrían contribuido a que la edad de emancipación de los jóvenes en el país sea de las más reducidas en la UE (en 2023, 21,4 años frente a 26,3 de la UE). Su adaptación al caso español se podría materializar a través de acuerdos entre las autoridades regionales y las universidades. También sería recomendable establecer cuotas específicas para jóvenes en programas de formación profesional.

España enfrenta retos sustanciales en la agilización de la oferta. Iniciativas que reduzcan el exceso de burocracia, como la digitalización y centralización de trámites, como en Estonia o Suecia, podrían aumentar el dinamismo de la construcción. Además, medidas orientadas a colectivos específicos como los jóvenes contribuirían a facilitar su acceso a la vivienda.

Aumentar y preservar la vivienda social disponible

Un stock de vivienda social1 reducido limita considerablemente el margen de actuación de la política económica, ya que implica que su papel como corrector de desequilibrios en el mercado es menor.

Para abordar estas limitaciones, algunos países han desarrollado modelos sólidos de vivienda social.

El caso de Países Bajos, con un stock que representa en torno al 30 % del parque total, frente al 3 % en España, ofrece lecciones clave. Desde 1995, los promotores de vivienda social (woningcorporatie) son financieramente independientes del Estado. Sin embargo, se benefician de un sistema de financiación favorable a través del Fondo de garantías para las viviendas sociales. Este mecanismo facilita la movilización de capital privado para este tipo de residencia a través del empleo de garantías para los promotores de vivienda social. Una de las principales fortalezas del sistema es la rigurosidad de los estudios previos a la concesión de las garantías, lo que ha consolidado la credibilidad del Fondo reflejado en una valoración AAA de las principales agencias de calificación. Complementariamente, un regulador nacional independiente supervisa a los promotores sociales, asegurando el cumplimiento de los estándares de gestión y financieros. Este sistema presenta como grandes ventajas la no afectación sobre las cuentas públicas y la facilidad de replicabilidad en otros contextos.

Otra iniciativa destacable en este segmento es la Housing Assistance Payment en Irlanda. Implementado en 2014, este sistema ha incorporado progresivamente vivienda al parque social a través del siguiente mecanismo: las viviendas del mercado privado que cumplen estándares mínimos de habitabilidad y eficiencia energética pueden pasar al parque de vivienda social. Mediante un contrato entre la autoridad local y el propietario, la administración garantiza el pago regular de una renta previamente acordada y por debajo del precio de mercado, mientras el propietario mantiene la titularidad del inmueble y mitiga los riesgos de impago y de los costes de gestión. Los inquilinos, por su parte, aportan una contribución proporcional de la renta directamente a la autoridad local.

Su éxito se sustenta en varios factores potencialmente adaptables al caso español como un esquema de incentivos claro y predecible. En primer lugar, ofrece seguridad financiera a los propietarios mediante la garantía total del cobro. En segundo lugar, simplifica considerablemente la gestión porque elimina la necesidad de buscar inquilinos, que son seleccionados de listas a las que se presentan. En tercer lugar, se incluyen incentivos fiscales específicos que estimulan la participación de los propietarios.

En España, se podría implementar un sistema similar respetando el marco competencial autonómico. Las comunidades autónomas establecerían los requisitos y clasificaciones de renta según las particularidades de cada zona, mientras los ayuntamientos podrían gestionar la operativa diaria y selección de inquilinos. Además, en aquellas áreas donde el alquiler turístico tiene un mayor impacto, se podrían diseñar incentivos fiscales adicionales para el alquiler a largo plazo que compensasen la rentabilidad del alquiler vacacional.

Estos ejemplos de iniciativas en la UE muestran que la combinación de herramientas financieras, colaboración público-privada y estabilidad jurídica, puede ser clave para ampliar y preservar el parque de vivienda social en España.

Mecanismos de coordinación

El mercado de la vivienda involucra a un elevado número de agentes, desde el sector público a diversos actores del sector privado. Uno de los principales retos de las políticas de vivienda es garantizar una adecuada coordinación entre los distintos agentes, ya que su ausencia puede fo- mentar la ineficiencia en la asignación de los recursos. Además, resulta fundamental entender que la corrección de los desequilibrios existen- tes no puede provenir exclusivamente de uno de los lados del mercado (público y privado), sino de la conjunción de esfuerzos de todos los participantes.

Estos mecanismos de coordinación se pueden centrar en dos categorías: entre niveles de administración y entre el sector público y el privado.

Entre niveles de administración

El hecho de que las competencias sean regionales supone un riesgo para las decisiones de inversión en proyectos residenciales, ya que la heterogeneidad normativa incrementa la incertidumbre y fomenta la posibilidad de una competición a la baja entre territorios.

La coordinación entre las diferentes entidades regionales permite limitar este riesgo. Desde una perspectiva teórica, se pueden clasificar los diferentes mecanismos en función de la intensidad de la coordinación, que se explica por factores cognitivos, políticos e institucionales (Ferry, 2021).

En Francia, el Estado central establece objetivos nacionales para la provisión de vivienda asequible a través de la Ley de Solidaridad y Renovación Urbana (SRU). Esta legislación exige que los municipios mantengan una oferta mínima de viviendas sociales para grupos de la población vulnerables. Su naturaleza legalmente vinculante y la existencia de un régimen sancionador para las autoridades locales que no la cumplan actúan como mecanismos para alinear las acciones entre los diferentes niveles de la administración. Además, la ley contempla objetivos diferenciados según el contexto urbano, siendo más exigentes en aquellas zonas de mayor tensionamiento. Para su adaptación al caso español, se podría diseñar una ley marco estatal con objetivos mínimos nacionales, manteniendo la flexibilidad de las autoridades regionales en sus actuaciones.

En Finlandia, los municipios disponen de una entidad especializada en la financiación de proyectos residenciales (MuniFin), gestionada conjunta- mente por las autoridades locales, el gobierno central y el fondo nacional de pensiones. Esta estructura de gobernanza multinivel garantiza la alineación de objetivos entre administraciones. MuniFin emite bonos con una elevada calificación respaldados por una garantía de una asociación empresarial (KT). No obstante, el acceso de los municipios a esta financiación preferente (a tipos de interés favorables y vencimientos extendidos) está condicionado al cumplimiento de objetivos específicos de vivienda asequible. Este mecanismo actúa como incentivo para que las entidades locales gestionen de forma activa sus tareas en materia de vivienda, y que estén alineadas con otros niveles de administración.

Público-privada

Los mecanismos de colaboración entre el sector público y privado constituyen un pilar fundamental para abordar los desafíos del mercado de la vivienda, porque permiten complementar los recursos y capacidades de ambos sectores. Los ejemplos presentados reflejan, aunque de forma indirecta, la colaboración entre las autoridades y el sector privado. Las competiciones de Viena para el desarrollo de suelo ejemplifican un caso de interacción público-privada para la

gestión de suelo: las autoridades establecen criterios de calidad y asequibilidad, mientras que el sector privado aporta soluciones creativas y eficientes. En España, también existen ejemplos relevantes de colaboración público-privada. García Montalvo et al. (2022) presenta un conjunto relevante de buenas prácticas en Cataluña, que demuestran el potencial de estas alianzas en el contexto español.

Con el objetivo de agilizar la interacción entre el sector público y privado, diversos Estados miembros de la UE aplican medidas de bajo coste, pero alto impacto. En Países Bajos, por ejemplo, la creación de ventanillas únicas ha reducido la duplicidad de trámites y los tiempos de construcción. Finlandia ha adoptado el principio del silencio administrativo positivo, reduciendo la incertidumbre para los inversores privados. Estas iniciativas generarían un impacto notable en la dinamización del mercado español.

Un enfoque escalonado basado en proyectos piloto también puede ser efectivo para consolidar la colaboración público-privada. El caso de Flandes ilustra este potencial. Ante el desafío de aumentar el parque de viviendas de forma significativa y la escasez de promotores sociales capaces de asumir este volumen, se desarrolló la colaboración entre el sector público y privado. El sector público aportó el marco regulatorio y parte de la financiación, mientras que las em- presas privadas contribuyeron con metodologías industrializadas que permitían aprovechar las economías de escala. El resultado fue una aceleración significativa de los procesos de renovación, multiplicando la capacidad de repuesta del mercado2.

Las competencias de vivienda en España recaen fundamentalmente sobre las autoridades regionales, lo que revela la importancia de este pilar en el diseño de sus políticas. Iniciativas como la armonización del tratamiento fiscal entre territorios regionales o la profundización de medidas como la cesión de suelo público permitirían acelerar la tramitación de los procedimientos y limitar las diferencias regionales. Estas medidas no solo acelerarían la tramitación administrativa, sino que también crearían un marco más predecible para la inversión privada en vivienda asequible.

Reflexiones finales

Las políticas de vivienda más relevantes comparten una serie de características: colaboración público-privada, enfoque prioritario en los grupos vulnerables, y adaptación a las especificidades de cada territorio. Esto sugiere que no existe un modelo universal, sino que las intervenciones se deberían ajustar a cada caso concreto.

A partir del diagnóstico presentado y las experiencias europeas, podemos destacar tres áreas prioritarias de acción para el contexto español:

- Agilización de la respuesta de la oferta mediante la simplificación administrativa: La excesiva burocracia constituye una barrera para el desarrollo de nuevas viviendas en España. La implementación de un sistema digitalizado integral como el de Estonia aceleraría el ritmo de construcción, especialmente en aquellas áreas con un mayor déficit habitacional.

- Desarrollo de instrumentos financieros específicos para la vivienda asequible: El modelo finlandés de MuniFin representa un ejemplo para catalizar la inversión en vivienda sin comprometer significativamente las cuentas públicas.

- Establecimiento de mecanismos eficaces de coordinación entre niveles de administración: La diversidad competencial en España subraya el potencial de la creación de mecanismos de coordinación efectivos entre ellos. La creación de ventanillas únicas como en Países Bajos y de espacios de colaboración eficientes facilitaría la coherencia normativa entre regiones.

Además, estas prioridades deberían implementarse considerando los siguientes principios horizontales: (i) la colaboración público-privada; (ii) la atención específica a colectivos concretos, (iii) el equilibrio entre la urgencia del problema y un horizonte temporal más amplio.

Aunque la UE no tiene competencias directas sobre la vivienda, también puede desempeñar un papel clave mediante un seguimiento de las iniciativas de cada país, la promoción de nuevas formas de financiación, y la garantía de que los fondos públicos europeos se utilizan en línea con los objetivos establecidos. En definitiva, el aprendizaje de las políticas europeas permite extraer lecciones esenciales para abordar los desafíos en España, adaptándolas a las particularidades de su contexto.

Notas

* El autor agradece los valiosos comentarios de Raymond Torres. Las opiniones y posibles errores expresados en este documento son responsabilidad exclusiva del autor.

1 No existe una única definición estándar de vivienda social aplicable para todos los países. Por ello, en este artículo, se emplea el concepto en sentido amplio. Para más detalles de este, véase OECD (2024).

2 Para más detalles, véase https://www.housingeurope.eu/project/sociale-energie-sprong/.

Referencias

Andrés Lajer, A., López Rodríguez, D., y San Juan, L. (2024). El mercado de la vivienda residencial en España: Evolución reciente y comparación internacional. Documentos Ocasionales, 2433. Banco de España. https://www.bde.es/f/webbe/SES/Secciones/Publicaciones/PublicacionesSeriadas/DocumentosOcasionales/24/ Fich/do2433.pdf

CaixaBank Research. (2025). Informe Sectorial Inmobiliario 1S 2025

Caturianas, D., Lewandowski, P., Sokołowski, J., Kowalik, Z., y Barcevičius, E. (2020). Policies to Ensure Access to Affordable Housing. Policy Department for Economic, Scientific and Quality of Life Policies, European Parliament. https://bit.ly/3bAFNMk

Ezquiaga, I. (2024). El sistema ya no financia burbujas: escasez de vivienda y caída del crédito. Un análisis del periodo 1998-2023 que cuestiona el modelo residencial español. Estudios de la Fundación. Serie Economía y Sociedad, nº 102. Madrid: Funcas. https://www.funcas.es/wp-content/uploads/2024/03/Estudio_102_Ezquiaga.pdf

Ferry, M. (2021). Pulling things together: regional policy coordination approaches and drivers in Europe. Policy and Society, 40(1), 37-57, DOI: 10.1080/14494035.2021.1934985

Funcas. (2024). Mercado inmobiliario y política de la vivienda en España. Carbó Valverde, S. (coord.). Estudios de la Fundación. Serie Economía y Sociedad, nº 104. Madrid: Funcas. https://www.funcas.es/wp-content/uploads/2024/09/Estudios104_3.pdf

Garcia Montalvo, J., Raya, J. M., Sala, C. (2022). Col-laboració publico-privada en el mercat de l’habitatge a Catalunya (2022). Policy Brief // Cátedra Habitatge i FutuR UPF-APCE. https://habitatgesocial.org/wp-content/uploads/2022/03/collaboracio-publico-privada-mercat-habitatge-catalunya.pdf

International Monetary Fund. (2024). The economics of housing. Finance and Ddevelopment Magazine.

Khametshin, D., López Rodríguez, D. y Pérez García, L. (2024). El mercado del alquiler de vivienda residencial en España: Evolución reciente, determinantes e indicadores de esfuerzo. Documentos Ocasionales, 2432. https://www.bde.es/f/webbe/SES/Secciones/Publicaciones/PublicacionesSeriadas/ DocumentosOcasionales/24/Fich/do2432.pdf

Ministerio de Vivienda y Agenda Urbana. (2025). Boletín especial Vivienda Social 2024. Observatorio de vivienda y suelo.

Sumario

- Carta de la redacción

- Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

- La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

- La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

- Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

- Lecciones europeas para las políticas de vivienda en España

- Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

- La economía del conocimiento en España: evolución reciente y relación con el PRTR