Las manufacturas españolas sacan pecho

Fecha: mayo 2021

María José Moral*

Producción, Empleo, Manufacturas, Recuperación, Comparación internacional

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

En España, el buen comportamiento de las manufacturas desde 2017 ha permitido que, a pesar del desplome de 2020, el VAB real solo haya retrocedido un 1 % respecto de 2015. El resto de las grandes economías europeas —Alemania, Francia e Italia— presentaban una situación más débil al inicio de la pandemia, que se ha trasladado en forma de una recuperación más lenta en la segunda mitad del pasado año. Por ello, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas que han mostrado una recuperación muy intensa. Menos favorable ha sido la evolución del mercado de trabajo, donde los instrumentos de protección temporal del empleo, como los ERTE, no han impedido un ajuste más pronunciado en el número de ocupados.

El año 2020 se recordará por la pandemia y el colapso sanitario, pero también por el desplome más intenso hasta ahora conocido (en tiempos de paz) de la actividad económica. Precisamente por lo excepcional de la causa, la recuperación también está siendo notable. Todos los países europeos han sufrido la pandemia, en especial, las economías más grandes, entre ellas España. En este artículo se examina la evolución de la producción y el empleo en el sector manufacturero1 de las cuatro economías más grandes de la UE-272: Alemania, Francia, Italia y España. Aunque el interés se circunscribe a los tres últimos trimestres de 2020, se evalúa también la tendencia previa, puesto que ofrece claves relevantes para entender la reacción a la pandemia.

La conclusión más destacada es que el buen comportamiento de las manufacturas españolas desde 2017 ha permitido que su VAB real, a pesar del desplome de 2020, solo haya retrocedido respecto a 2015 un 1 %.

El resto de las grandes economías europeas (Alemania, Francia e Italia) presentaban una situación más débil al inicio de la pandemia, que se ha trasladado en forma de una recuperación más lenta. Por ello, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas, que han mostrado una recuperación muy intensa.

El valor añadido bruto de manufacturas frente al PIB

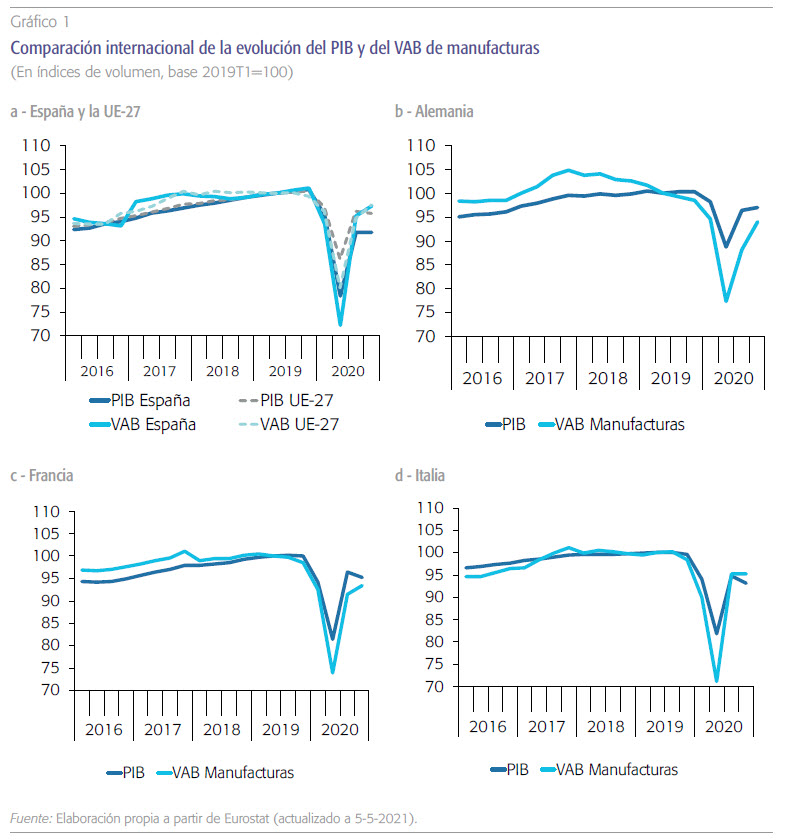

La evolución del valor añadido bruto (VAB) generado en manufacturas y el PIB de estos países europeos se representa en el gráfico 1. Lo primero que atrae la atención, aunque ya es de sobra conocida, es la profunda recesión económica producida por la pandemia y que ha sido en forma de “V” muy pronunciada debido a que el colapso del segundo trimestre de 2020 se superó en el siguiente trimestre.

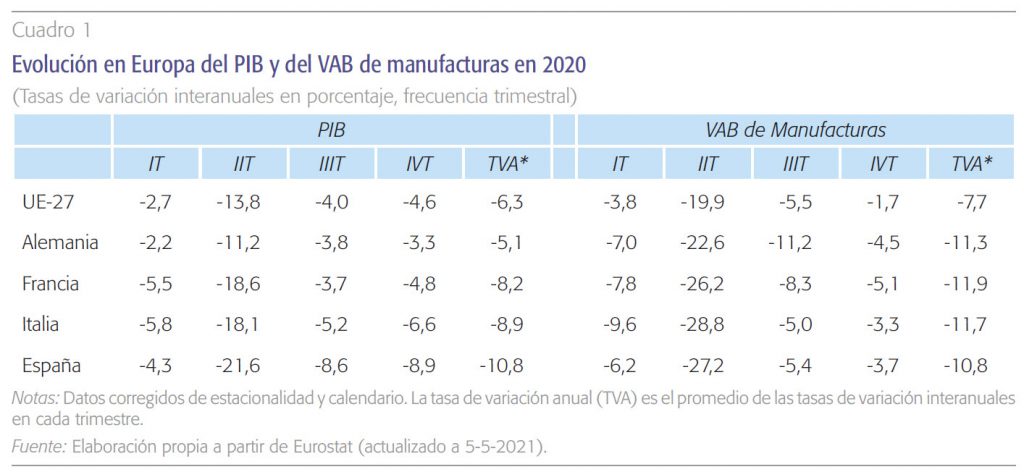

En segundo lugar, se aprecia que el desplome durante el segundo trimestre de la actividad manufacturera fue más intenso que en el PIB, para todos los países analizados. Así, en España la caída interanual del VAB de manufacturas alcanzó el 27,8 % frente a una caída del 21,6 % en el PIB (véase el cuadro 1). La razón es que gran parte de las manufactureras cesaron su actividad entre la tercera (o cuarta) semana de marzo hasta finales abril, bien por el confinamiento estricto que solo permitía actividades necesarias para el abastecimiento de los mercados y el funcionamiento de los servicios esenciales, bien por la falta de suministros (muchos procedentes de China). Esto último obligó a parar las cadenas de producción más tiempo del estrictamente necesario por la “hibernación” a la que se sometieron las economías.

Sin embargo, en el tercer y cuarto trimestre, en las economías más dependientes del turismo —España e Italia— se observa una recuperación más lenta en el PIB que en el VAB de manufacturas, debido efectivamente al mayor impacto negativo sobre los sectores relacionados con la restauración y el turismo. Por ello, el retroceso en el PIB español es el mayor de las cuatro grandes economías europeas alcanzando el 10,8 % cuando, por ejemplo, Alemania solo retrocede un 5,1 % (calculado como media de las variaciones interanuales de cada trimestre). Por el contrario, las manufacturas españolas registran el retroceso más bajo de las cuatro economías analizadas: un 10,8 %. El caso de Alemania es llamativo puesto que el VAB de manufacturas ha retrocedido un 11,3 %, el doble que el PIB (véase el gráfico 1b).

Esta comparación refrenda la afirmación de que las manufacturas en España han sido más resilientes. Esta fortaleza se puede deber a que, en los años previos, las manufacturas españolas tenían una inercia de crecimiento mucho más sólida. Así, entre 2017 y 2019, el VAB que generaban crecía a una tasa media anual del 2,8 %; mientras que en Italia y Francia solo crecía el 0,6 % y 0,3 % de media anual, respectivamente. Alemania no creció en este período, lo que concuerda con que sus manufacturas hayan tenido un balance anual tan mediocre —en comparación al resto de su economía—.

En cualquier caso, no hay paliativos para expresar que la pandemia ha generado una contracción imponente en la industria de las cuatro economías más grandes de la Unión Europea, con descensos en su valor añadido que supera los dos dígitos.

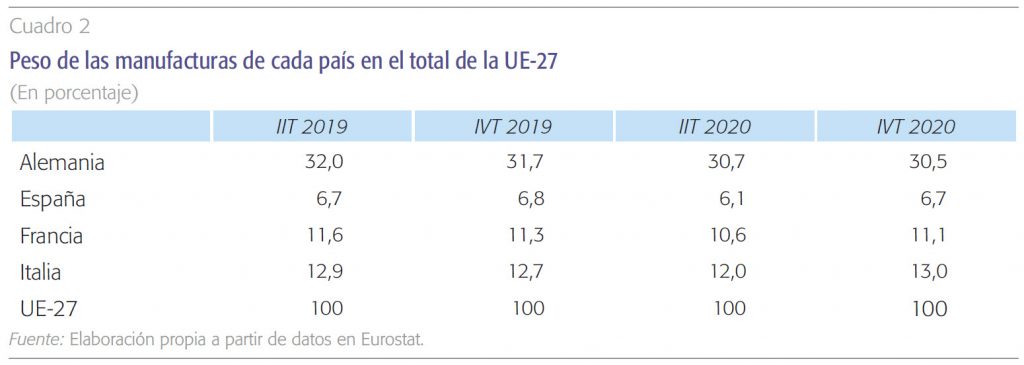

En la medida en que estos países representan más del 60 % de las manufacturas de la UE-27 tiene interés comprobar si ha existido una reestructuración de fuerzas. El cuadro 2 revela que, aunque estas industrias perdieron peso relativo al inicio de la pandemia (segundo trimestre), prácticamente han recuperado su presencia en el cuarto trimestre de Si bien, con la excepción de las manufacturas alemanas (30,5 % respecto a 31,7 %), reflejo de su peor comportamiento medio a lo largo del 2020.

Colapso y recuperación de la producción manufacturera

La evidencia anterior muestra que, a final de año, las manufacturas europeas habían recuperado parte de lo perdido en el segundo trimestre, en especial, las españolas. En este apartado se profundiza en este aspecto mediante el examen de los datos mensuales del índice de producción industrial (IPI).

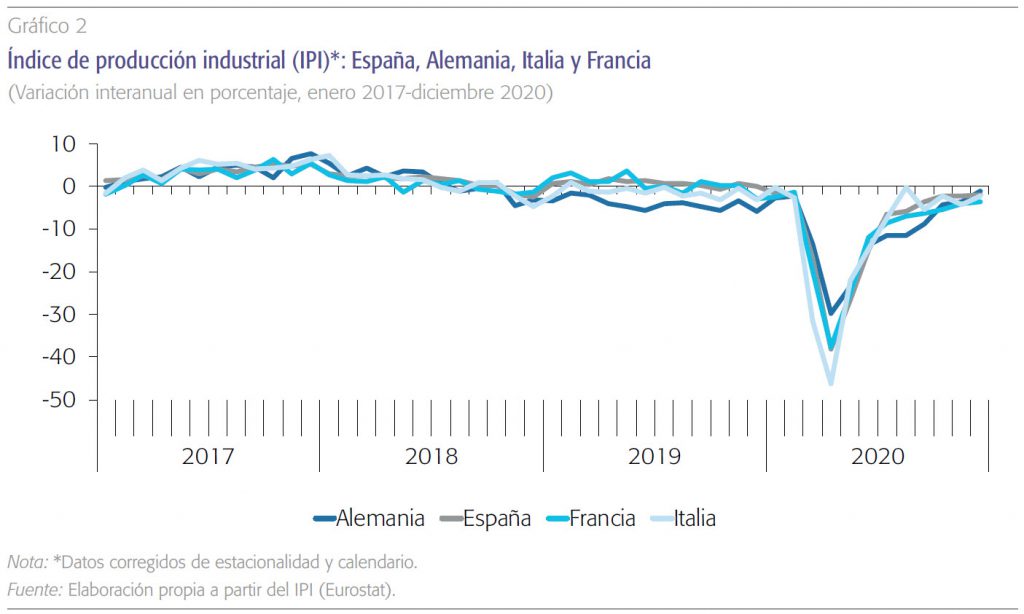

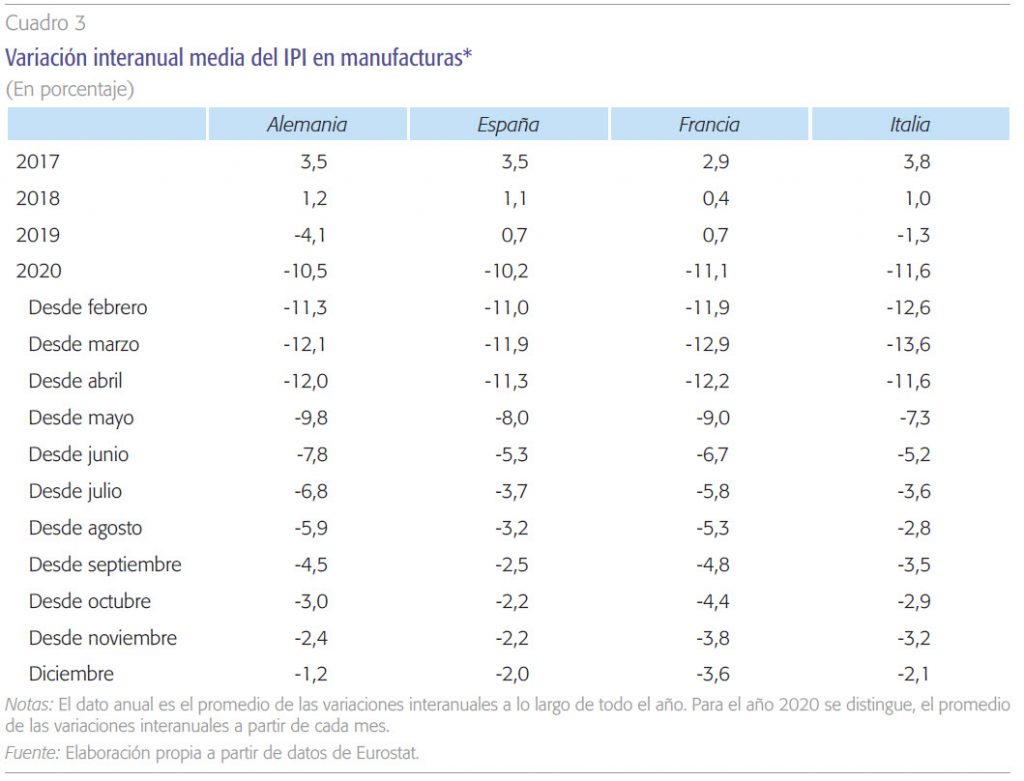

A partir de mayo de 2020, se consolida un cambio de tendencia en la producción manufacturera. El restablecimiento hacia los niveles previos a la pandemia es muy robusto; incluso con la presencia de una segunda ola, las tasas negativas han ido mermando mes a mes llegando a diciembre con caídas interanuales de la producción muy pequeñas: un 2 % menos que en el mismo mes de 2019 en España.

El retroceso fue más intenso inicialmente en Italia y más tardío en España, Alemania y Francia. Si bien este desfase temporal era reflejo del desfase en la penetración de la pandemia y la consiguiente aplicación de medidas duras de confinamiento. Los datos de mayo ya no dejaban ningún ápice de duda sobre el desplome de la actividad económica general y de las manufacturas en particular en estos países. A partir de entonces la velocidad del desconfinamiento marcó la intensidad de la recuperación, siendo más lenta, por ejemplo, en España que en Francia o Alemania.

El gráfico 2 muestra la variación interanual del IPI de España, Alemania, Francia e Italia. En primer lugar, es patente que ya desde 2018 se estaba asistiendo a una ralentización del crecimiento en la actividad manufacturera europea. En 2019, las manufacturas alemanas mostraban claros indicios de estancamiento con tasas interanuales negativas a lo largo de todo el año, de manera que se puede afirmar que estaban en recesión con anterioridad a la pandemia. En España, aunque la producción manufacturera había suavizado su crecimiento, había mantenido tasas de variación interanuales positivas en 2019 (véase Moral, 2019).

En enero y febrero de 2020, cuando todavía solo se hablaba de un virus en China, se notaron los primeros efectos con tasas negativas interanuales, debido a la falta de suministros procedentes de Asia. A comienzos de marzo, la COVID-19 ya había forzado a cerrar la zona norte de Italia. En España, Alemania y Francia hubo un desfase de dos semanas, lo que se percibe perfectamente porque la caída más fuerte en marzo fue en Italia. El punto álgido del desplome para todos los países se produjo en abril. La producción manufacturera italiana llegó a caer, en términos anualizados, un 46,3 %; seguida de la española, la francesa y la alemana con cifras del 38,1 %, 37,7 % y 29,7 %, respectivamente. Con anterioridad, no se tenían registros con estas magnitudes. En España, por ejemplo, en los meses más duros de la anterior crisis se habían producido caídas muy fuertes en 2009, pero no se superó la barrera del 22 %. Afortunadamente el colapso de la actividad no se prolongó en el tiempo. España, Italia y Francia ya mostraban signos evidentes de reactivación en julio, pero en Alemania se tardó un poco más. En cualquier caso, hasta septiembre no se alcanzaron tasas interanuales negativas inferiores al 10 % (en valor absoluto).

Los datos mensuales del IPI proporcionan una perspectiva más completa sobre este progreso hacia el nivel previo a marzo de 2020. Hasta ahora los cambios de tendencia habían sido más suaves y los datos anuales eran bastante informativos. Sin embargo, el desplome tan acusado de la actividad obliga a estar más atentos a los movimientos mensuales para extraer información valiosa que identifique la fortaleza de la recuperación.

Las cuatro primeras filas del cuadro 3 presentan, para los cuatro países analizados, la variación anual del IPI (es decir, el promedio de las variaciones interanuales en los doce meses del año). En primer lugar, se confirma la ralentización de la producción industrial en 2018, que pasó a recesión en 2019 en Alemania e Italia. En este escenario de debilidad llega la pandemia y las fuertes caídas. Las manufacturas españolas constatan ese mejor comportamiento, que ya se había detectado en el apartado anterior, con una caída del 10,2 % anual.

El segundo bloque del cuadro 3 proporciona las claves para entender cómo se ha ido ajustando mes a mes la producción manufacturera, ya que a partir de febrero representa el promedio de las tasas interanuales que restan por acabar el año. A partir de mayo, se consolida el cambio de tendencia en todos los países. El restablecimiento hacia los niveles previos a la pandemia es muy robusto; incluso con la presencia de una segunda ola, las tasas negativas han ido mermando mes a mes llegando a diciembre con caídas interanuales de la producción muy pequeñas. Así, las manufacturas españolas solo han producido un 2 % menos que en diciembre de 2019 y Alemania, que había mostrado una recuperación más débil al principio, desde noviembre ha revitalizado notablemente su producción y en diciembre solo produce un 1,2 % menos que un año antes. Nótese que este resultado no se encontró en la sección anterior, es decir, los datos trimestrales no identificaron este cambio que se había producido más tarde.

Impacto sobre el empleo en las manufacturas europeas

Del análisis anterior se deduce que las necesidades de mano de obra tuvieron que ser forzosamente menores. Además, esta situación fue generalizada en el resto de las actividades económicas, por lo que la Unión Europea puso a disposición de 19 Estados miembros un fondo para el apoyo temporal que atenuara los riesgos de desempleo en una emergencia, SURE3. De los cuatro países analizados, solo Italia y España reciben apoyo de este fondo.

El mes de máxima necesidad de protección a los trabajadores fue abril de 2020. Desde entonces, el número de trabajadores acogidos a estos planes estaba disminuyendo4, pero el mantenimiento de la pandemia ha obligado a prorrogar estas ayudas en 2021. Incluso se está percibiendo en algunos países un cierto repunte en el número de trabajadores afectados en enero y febrero de 2021.

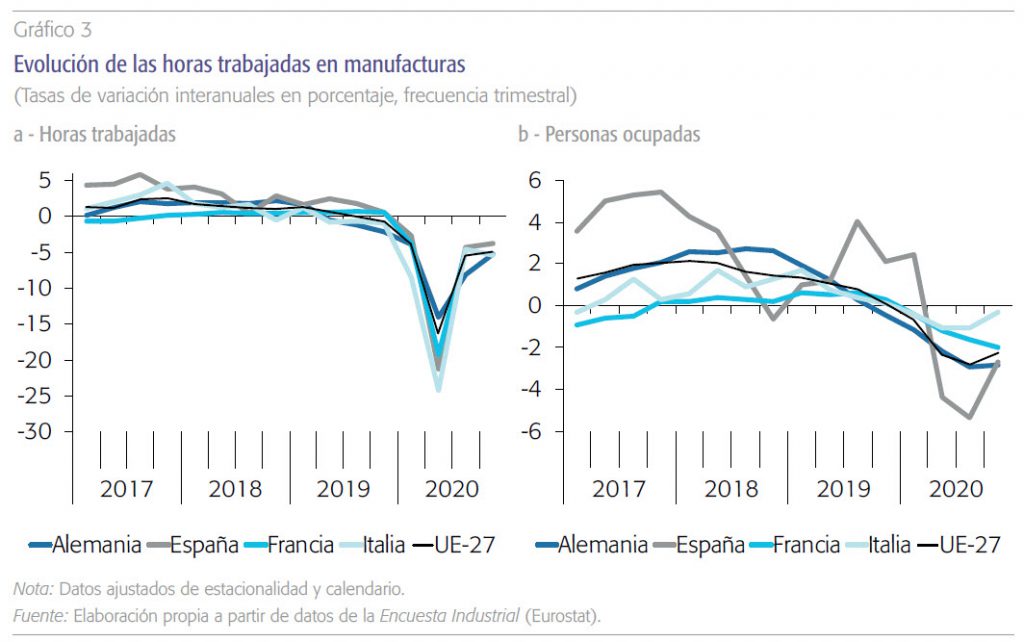

En España, los trabajadores en ERTE corresponden mayoritariamente a sectores relacionados con el turismo. Pero es preciso tener en cuenta esta protección temporal, ya que es de esperar que el número de ocupados varíe de forma distinta al número de horas efectivamente trabajadas (véase el gráfico 3).

Con anterioridad a la pandemia, y con la única excepción del cuarto trimestre de 2018, las manufacturas españolas creaban empleo a una tasa más elevada que el resto de los países analizados y la media de la UE-27. En este período, el número de ocupados creció en España el 2,3 % frente al 1 % en la UE-27 (promedio de las tasas interanuales desde el primer trimestre de 2017 hasta el cuarto trimestre de 2019).

Con la llegada de la pandemia, y en consonancia con la evolución de la producción ya comentada, disminuyen significativamente las horas trabajadas en el segundo trimestre. Mientras que, debido a la protección temporal del empleo, el número de ocupados registra una reducción menor en magnitud y, además, más tardía. No obstante, En España se observa una disminución más fuerte en el número de ocupados.

El “sobreefecto” inicial más intenso en la economía española puede explicarse por la flexibilidad externa que existe debido a la mayor presencia de contratos temporales. Esto ha podido llevar a las empresas a rescindir estos contratos en lugar de optar por los ERTE. En cualquier caso, se vuelve a revalidar que la destrucción de empleo es más intensa en la economía española en etapas de recesión, tal y como se ha venido observando en recesiones precedentes (López y Malo, 2015). Por otra parte, hay que tener presente que la protección de los ERTE es válida solo para aquellas empresas que se mantienen operativas, es decir, si una empresa cierra definitivamente sus trabajadores pasan a engrosar las cifras de desempleados.

En resumen

En la comparación internacional sobre las manufacturas de las cuatro economías más grandes de la UE-27 se comprueba que, en los últimos meses del año, ya se está produciendo casi al mismo ritmo que se había a finales de 2019. Así, en diciembre de 2020, solo en Francia se está todavía a una distancia del 3,6 %, le sigue Italia con una distancia del 2,1 %, España con un 2 % y Alemania con un 1,2 %. De hecho, las manufacturas españolas han mostrado una recuperación más sostenida en la segunda parte de 2020, lo que unido a su buena trayectoria desde 2017 ha permitido que el VAB real solo haya retrocedido un 1 % respecto de 2015. Por tanto, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas que han mostrado una recuperación sostenida y muy intensa. La nota negativa sigue siendo la evolución del mercado de trabajo, ya que la presencia de protección temporal del empleo no ha impedido que el ajuste en el número de ocupados haya sido más pronunciado.

A pesar del peor comportamiento de la economía española en su conjunto en comparación con las otras tres grandes economías de la UE, es preciso poner en valor la actuación de las manufacturas, que han mostrado una recuperación sostenida y muy intensa. La nota negativa sigue siendo la evolución del mercado de trabajo, ya que la protección temporal del empleo no ha impedido que el ajuste en el número de ocupados haya sido más pronunciado.

Referencias

COMISIÓN EUROPEA (2021). SURE, The European instrument for temporary support to mitigate unemployment risks in an emergency. En: https://ec.europa.eu/info/business-economy-euro/economicand-fiscal-policy-coordination/financialassistance-eu/funding-mechanisms-and-facilities/sure_en

Gómez, A. L. y Monte, J. M. (2020). El impacto del confinamiento sobre el mercado de trabajo del área del euro durante la primera mitad de 2020. Boletín Económico, 4/2020. Banco de España.

López, E. y Malo, M. A. (2015). El mercado de trabajo en España: el contexto europeo, los dos viejos desafíos y un nuevo problema. Ekonomiaz, 87 (1er Semestre), pp. 32-59.

Moral, M. J. (2019). Evolución comparada de las manufacturas españolas. Cuadernos de Información económica, 273 (noviembre-diciembre 2019), pp. 45-54.

Notas

* UNED y Funcas.

1 Se estudian todos los grupos CNAE-2009 desde el 10 al 33, excepto el 19 (refino de petróleo).

2 Todos los datos utilizados en este apartado proceden de Eurostat. Se emplean datos ajustados de estacionalidad y calendario. Cuando son variables monetarias se utilizan en términos reales.

3 SURE, de sus siglas en inglés: Support to mitigate Unemployment Risk in an Emergency. Para más información véase en la web de la Comisión Europea (2021).

4 En Gómez y Monte (2020) se describe la situación del mercado laboral durante el primer y segundo trimestre de 2020 en la mayoría de los países de la UE-27 (no se incluye a Alemania).