Cuadernos de Información Económica, N.º 305 (marzo-abril 2025)

Fecha: marzo 2025

Autores

José Manuel Amor, Camila Figueroa, María Romero*

Etiquetas

Crisis UEM, reformas estructurales, competitividad, convergencia económica, deuda soberana

La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

Efectuamos un análisis de la evolución económica estructural y cíclica de los países más castigados en la crisis de la UEM de 2010-2012, en un contexto relativo a los países del área que menos sufrieron aquella crisis. La reducción de desequilibrios estructurales en los países del sur ha sido paralela a un estancamiento de los países del norte. Este artículo analiza la mejora y desafíos en términos estructurales y cíclicos de los primeros y su comparación con los segundos.

La crisis de la UEM (2010-2012)

La crisis de deuda soberana en la zona del euro (2010-2012) afectó gravemente a los países del sur de Europa, como España, Portugal, Italia y Grecia, además de Irlanda (en adelante, la “periferia” o “los países periféricos”). Estos países enfrentaron desequilibrios macroeconómicos significativos, incluyendo altos niveles de deuda y déficits fiscales. Las causas de la crisis y de su mayor impacto en estos países, tienen su origen tanto en factores estructurales como en los eventos derivados de la Gran Crisis Financiera de 2008.

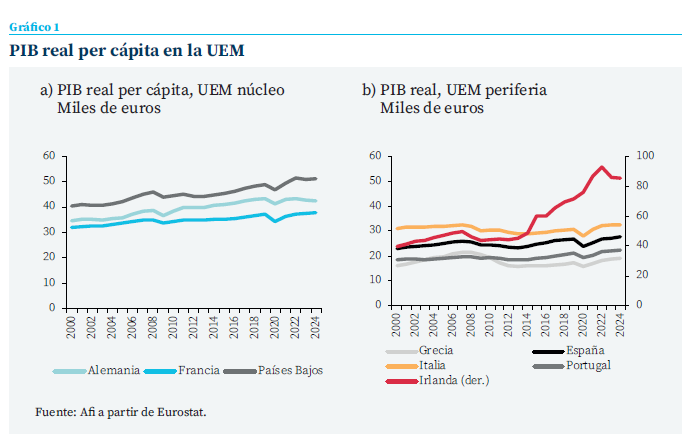

La creación de la Unión Económica y Monetaria de la Unión Europea (UEM) en 1992 permitió una mayor integración financiera, pero también dejó en evidencia diferencias estructurales entre las economías de los Estados miembros. Por un lado, los denominados países “núcleo” (Alemania, Francia y Holanda) presentaban un crecimiento económico más estable y sostenido, con niveles de PIB per cápita más altos y mayor disciplina fiscal. Mientras, los países “periféricos” se caracterizaban por un crecimiento más volátil, menor competitividad y mayores niveles de deuda y déficit fiscal (gráfico 1).

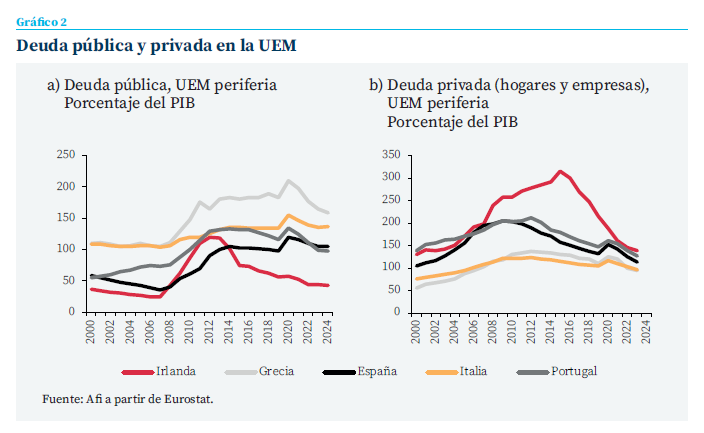

La Gran Crisis Financiera de 2008, aunque originada en Estados Unidos, tuvo un impacto en la economía y el sistema financiero global. El menor crecimiento provocó una brutal caída en los ingresos tributarios de los países europeos, intensificando los desequilibrios fiscales de la periferia y exponiendo sus fuertes desequilibrios por cuenta corriente a una corrección abrupta. Grecia e Italia presentaban los mayores niveles de deuda pública en 2008, con un 110,9 % y un 105,8 % del PIB, que tras los efectos de la Gran Crisis alcanzaron en 2010 niveles de un 147,8 % y un 118,7 %, respectivamente. España e Irlanda, aunque tenían ratios de deuda pública controlados antes de la crisis, experimentaron una burbuja inmobiliaria y bancaria que generó una deuda privada insostenible, abocándolos a una recesión de balance. Portugal, España e Irlanda enfrentaban la crisis en 2008 con niveles de deuda privada de alrededor de un 200 % del PIB (gráfico 2).

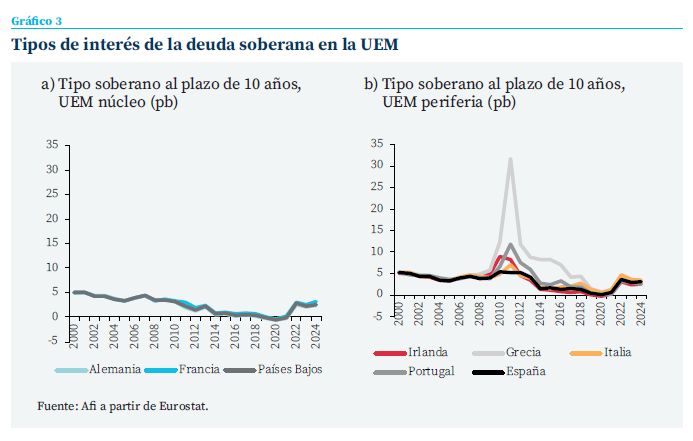

La falta de mecanismos por parte de la UEM tanto para imponer disciplina fiscal entre los Estados miembros como para gestionar la crisis de deuda derivaron en una pérdida de confianza y en un aumento de las primas de riesgo, particularmente en la periferia. En 2009 se desveló que el Gobierno griego había manipulado las cuentas fiscales para ocultar sus verdaderos niveles de deuda pública, descubriéndose en que el déficit público real era del 15,4 % del PIB (en lugar del 6,7 % publicado hasta ese momento). Esto elevó los tipos de su deuda soberana a 10 años desde un 5,7 % en 2009 a un 12,3 % en 2010 y hasta un máximo histórico de un 31,8 % en 2011. El efecto contagio afectó a Portugal, Irlanda, España e Italia, que también sufrieron un aumento significativo del coste de su deuda (gráfico 3).

En respuesta al riesgo de fragmentación en la UEM, se creó en 2012 el Mecanismo Europeo de Estabilidad (MEDE), diseñado como un fondo de rescate permanente. Además, se lanzó el mismo año el programa de Operaciones Monetarias Directas (OMT), que permitió al BCE comprar bonos soberanos en el mercado secundario de países de la zona del euro con el fin de reducir las primas de riesgo.

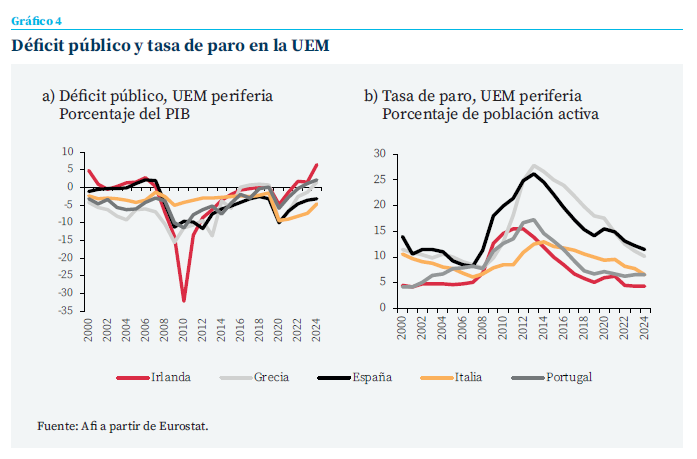

Con el objetivo de contener el impacto económico de la crisis y restaurar la confianza en la sostenibilidad de la UEM, la troika (Comisión Europea, BCE y FMI) intervino con rescates a Grecia (2010, 2012 y 2015), Irlanda (2010) y Portugal (2011), imponiendo además estrictas medidas de austeridad. Estas medidas que buscaban implementar una mayor disciplina fiscal agravaron la crisis social y económica en los países más afectados por la crisis, como Grecia, generando tensiones políticas y cuestionando la estrategia adoptada por la UEM. El PIB de Grecia cayó más del 25 % entre 2008 y 2013, con la tasa de paro alcanzando un máximo del 26,6 % en 2013. En España, el desempleo también alcanzó máximos históricos en 2013, con un 26,1 % de la población activa en situación de desempleo (gráfico 4). En tanto, los rescates bancarios impulsaron aún más los niveles de deuda pública. El rescate del sector bancario en Irlanda disparó su déficit desde un 13,9 % del PIB en 2009 a 32,1 % en 2010. España, por su parte, enfrentó una crisis de solvencia en sus cajas de ahorro y en 2012 recibió un apoyo por 100.000 millones de euros por parte de la Unión Europea para sanear su sector bancario.

En diciembre de 2013, Irlanda fue el primer país rescatado en salir del programa de la troika, gracias a una rápida recuperación impulsada por su economía exportadora y fuertes recortes fiscales. Portugal, que tenía una economía de bajo crecimiento y alto endeudamiento externo, logró salir del programa en mayo de 2014. Grecia, que fue la economía más afectada, sufrió una reestructuración de su deuda en 2012 y salió oficialmente del último programa en agosto de 2018, aunque siguió bajo supervisión financiera. España y Portugal, si bien no recibieron rescate soberano, finalizaron sus programas de ayudas en 2013 y 2014, respectivamente.

Reformas estructurales y mejora de competitividad

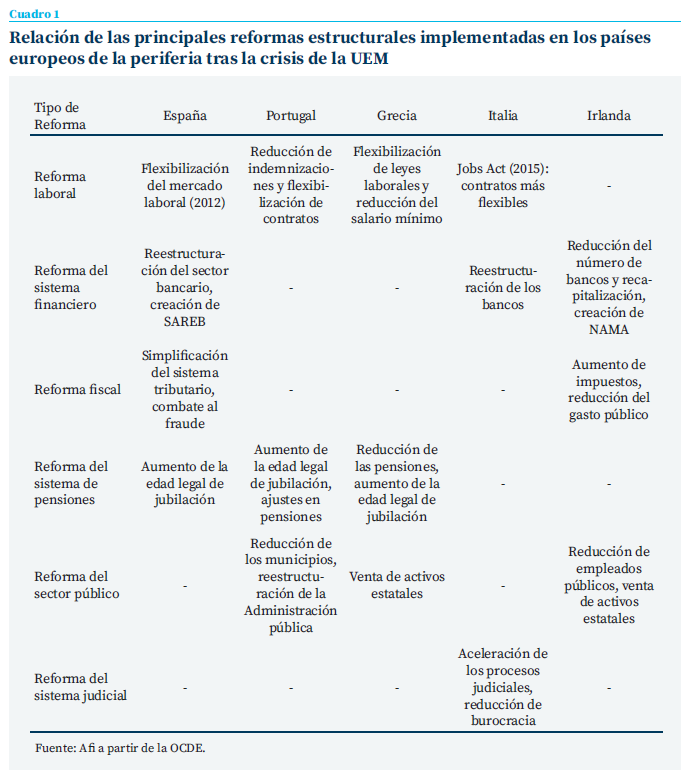

Después de la crisis de la UEM de 2010-2012, los países periféricos de Europa implementaron una serie de reformas estructurales con el objetivo de mejorar su competitividad y estabilidad económica. Estas políticas se centraron en varios ámbitos clave, incluyendo el mercado laboral, el sistema financiero, la fiscalidad, las pensiones y la estructura del sector público (véase cuadro 1).

En el ámbito laboral, España llevó a cabo una profunda reforma en 2012 que flexibilizó el mercado de trabajo, facilitando la contratación y el despido, y promoviendo la negociación colectiva a nivel de empresa. Portugal también implementó medidas para reducir las indemnizaciones por despido y flexibilizar los contratos laborales, permitiendo una mayor adaptabilidad de las empresas a las condiciones del mercado. Grecia adoptó reformas laborales que incluyeron la flexibilización de las leyes laborales y la reducción del salario mínimo, con el objetivo de mejorar la competitividad y atraer inversiones extranjeras. Italia introdujo el Jobs Act en 2015, una reforma que implementó contratos de trabajo más flexibles y redujo la protección contra el despido, dinamizando así el mercado laboral y reduciendo el desempleo juvenil.

En el ámbito laboral, España llevó a cabo una profunda reforma en 2012 que flexibilizó el mercado de trabajo, facilitando la contratación y el despido, y promoviendo la negociación colectiva a nivel de empresa

En cuanto al sistema financiero, España reestructuró su sector bancario, incluyendo la creación de la SAREB para gestionar los activos improductivos y sanear el sistema bancario. Italia llevó a cabo una reestructuración de sus bancos y adoptó medidas para mejorar su solvencia, incluyendo la recapitalización de entidades financieras. Irlanda, por su parte, ya había creado un “banco malo” con anterioridad, NAMA, que permitió sanear los balances bancarios. También redujo el número de bancos y recapitalizó las entidades financieras para fortalecer su sistema bancario, restaurando así la estabilidad financiera y fomentando la recuperación económica.

En el ámbito fiscal, España simplificó su sistema tributario y adoptó medidas para combatir el fraude fiscal, mejorando la eficiencia y la recaudación de impuestos. Irlanda aumentó los impuestos y redujo el gasto público para equilibrar sus cuentas públicas y reducir el déficit, medidas fundamentales para restaurar la confianza de los mercados y asegurar la sostenibilidad fiscal a largo plazo.

En el sistema de pensiones, casi todos los países periféricos aumentaron la edad legal de jubilación y ajustaron las pensiones (con fórmulas diferentes) para garantizar su sostenibilidad a largo plazo, afrontando así el envejecimiento de la población que comparten con otros países europeos y reduciendo el gasto público.

En el sector público, Portugal llevó a cabo una reestructuración de la Administración pública, disminuyendo el número de municipios y mejorando la eficiencia del sector público. Irlanda redujo el número de empleados públicos y vendió activos estatales para mejorar la eficiencia del sector público y contribuir a la consolidación fiscal. Grecia también implementó un programa de venta de activos estatales para reducir la deuda pública y atraer inversiones, cumpliendo con los compromisos adquiridos en los programas de rescate.

Cada país ha abordado sus desafíos específicos con un conjunto de medidas adaptadas a sus necesidades particulares, contribuyendo a una mayor estabilidad y crecimiento económico en la región. Estas reformas estructurales han sido fundamentales para mejorar su competitividad.

España y Portugal han enfrentado dificultades debido a los aumentos en los costes laborales y la necesidad de mejorar la productividad, muy similares a los que han sufrido otros países del núcleo europeo

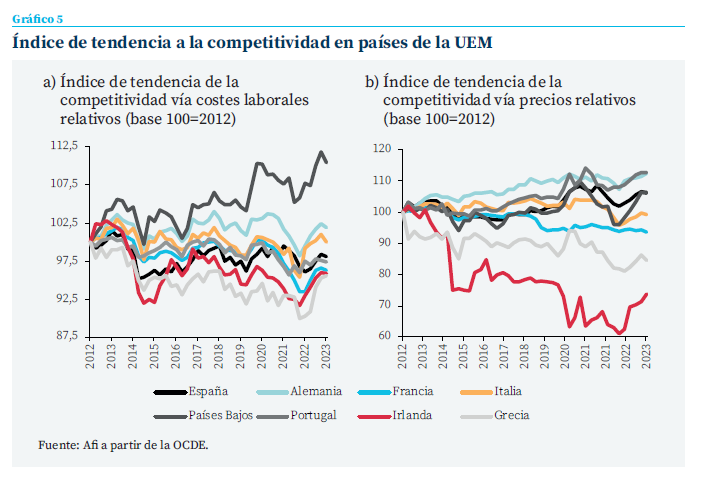

Atendiendo al índice de competitividad que elabora la OCDE1, se extraen conclusiones mixtas dentro de los países europeos de la periferia (gráfico 5). En cuanto a la competitividad vía precios, mientras que Irlanda ha mostrado una notable mejora impulsada por un crecimiento económico fuerte y la atracción de inversión extranjera directa, otros países europeos periféricos, como Italia o España, han visto afectada su competitividad debido a los aumentos en los precios relativos de sus bienes y servicios respecto al exterior. En cualquier caso, la evolución de los precios ha sido sustancialmente mejor que la experimentada por los países del núcleo europeo, como Holanda, que desde el 2012 es la que más pérdida de competitividad ha acumulado en lo que respecta a los precios relativos.

Si atendemos a la competitividad vía costes la- borales, los países europeos de la periferia han implementado reformas significativas, como comentábamos con anterioridad, e impulsado estrategias para atraer inversiones desde el exterior que han ayudado a mejorar su competitividad exterior. Sin embargo, los desafíos estructurales y los problemas de productividad han afectado su capacidad para mantener estos avances. En particular, España y Portugal han enfrentado dificultades debido a los aumentos en los costes laborales y la necesidad de mejorar la productividad, muy similares a los que han sufrido otros países del núcleo europeo, como es el caso de Holanda y Alemania. Grecia e Irlanda, en cambio, mantienen ganancias de competitividad vía costes laborales si se toma como punto de partida el 2012 y de llegada el 2023 (últimos datos disponibles de este indicador de tendencia de la competitividad exterior que elabora la OCDE).

Estas mejoras de competitividad han promovido, junto con otros factores, el crecimiento económico de estos países periféricos y el estrechamiento de la diferencia de PIB existente con respecto a países del núcleo europeo.

Convergencia económica y puntos de apoyo: factores estructurales y cíclicos

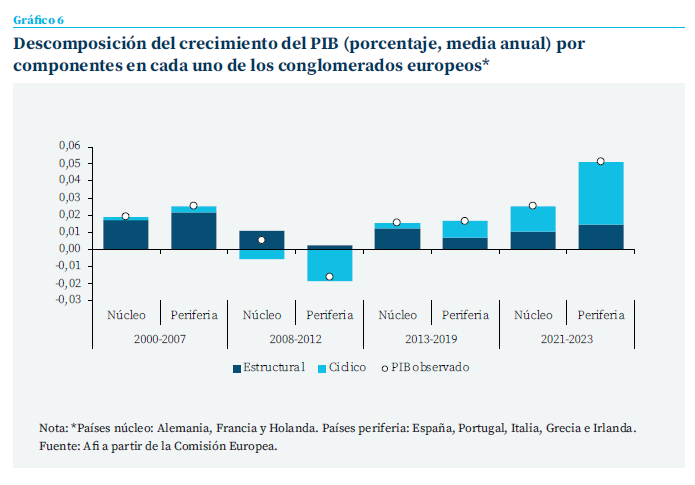

En los últimos años, la dinámica de crecimiento económico de los países de la periferia europea ha sido más favorable que la de aquellos que se encuentran en el centro del continente, especialmente, en el periodo post-COVID que abarca 2021-2024. Mientras que los primeros han registrado un crecimiento medio anual del orden del 5 % anual, los segundos han avanzado solo la mitad. Aun cuando inicialmente se trató de un proceso de convergencia para recuperar el terreno perdido consecuencia de la COVID-19 (fueron también los que mayor ajuste de actividad sufrieron), desde 2022 su patrón de crecimiento se asienta más en otros factores.

Es más que probable que el mejor desempeño de los países periféricos y el estancamiento de los países del centro de Europa contribuya a reforzar una percepción de mejora relativa de los primeros frente a los segundos

La mejora en los países periféricos no solo se debe a las reformas estructurales adoptadas en el pasado, sino también a factores cíclicos, como (i) la recuperación económica global que comenzó a consolidarse en 2021; (ii) las políticas monetarias y fiscales expansivas (y la coordinación de las mismas durante la COVID-19, a diferencia de lo sucedido en la anterior Gran Crisis Financiera), o (iii) las medidas adoptadas para combatir los efectos negativos de guerra de Ucrania (además de la menor exposición y vulnerabilidad de estos países versus los del centro europeo, cuya estructura productiva es más intensiva en energía que la de la periferia y además era más dependiente de la procedente de Rusia que de otros exportadores de petróleo y gas a nivel mundial).

De hecho, cuando se analiza la descomposición del crecimiento del PIB entre el componente estructural2 y el cíclico3, se pone de manifiesto, precisamente, esta realidad (gráfico 6). Los países periféricos no solo han incrementado la contribución del componente estructural al crecimiento del PIB, especialmente, en los dos últimos años (cuando en los países del núcleo europeo incluso se ha deteriorado levemente), sino que se han beneficiado más de los factores cíclicos que los países del centro de Europa. La proyección que hace la Comisión Europea del PIB potencial y del PIB total para el horizonte 2025-2027 hace pensar que esta divergencia se mantendrá entre estos dos grupos de países, luego es más que probable que el mejor desempeño de los países periféricos y el estancamiento de los países del centro de Europa contribuya a reforzar una percepción de mejora relativa de los primeros frente a los segundos.

Reflejos en flujos financieros y primas de riesgo soberana

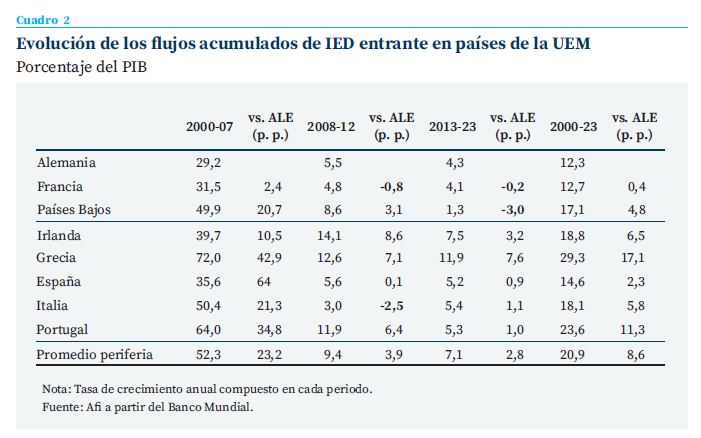

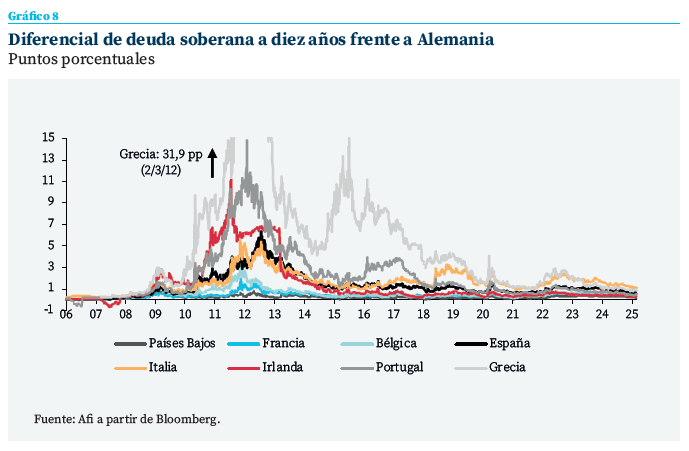

El mejor comportamiento relativo macroeconómico de los Estados miembros de la periferia tras el período de crisis de la Crisis Financiera Global y la posterior crisis de la deuda soberana en la UEM (años 2008-12) se refleja también en la evolución comparada de variables financieras clave, ya sean de flujo inversor o de riesgo de crédito soberano, frente a los países del núcleo, en especial frente a Alemania.

Analizamos dos variables de flujo inversor: el flujo acumulado de inversión extranjera directa (IED) y la distribución de las tenencias de deuda soberana (cuadro 2). El siguiente cuadro recoge las tasas de crecimiento anual compuesto de la IED en distintos períodos y el diferencial de crecimiento de esta variable, en puntos porcentuales, entre cada país y Alemania. Su lectura pone de manifiesto cómo los años de crisis derivaron en una fuerte reducción del crecimiento relativo de los flujos de entrada de IED en los cinco países de la periferia frente a Alemania en comparación con los primeros años de vida de la UEM. Es más, la IED en España e Italia experimenta un fuerte frenazo relativo. En los diez años posteriores a 2013, la constante vuelve a ser un crecimiento diferencial de la inversión en la periferia frente a Alemania (aunque a un ritmo muy alejado del período 2000-2007).

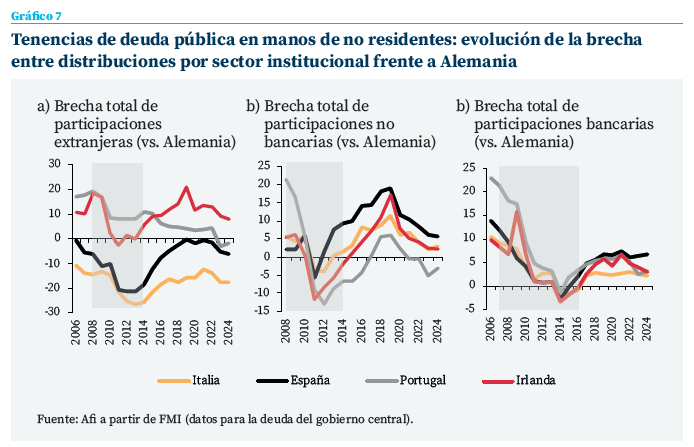

La segunda variable que refleja una recuperación relativa del flujo inversor hacia los países de la periferia —los cuatro mediterráneos más Irlanda— la tenemos en la evolución del stock de tenencias de deuda en manos de no residentes (gráfico 7). Utilizamos para ilustrarlo la brecha entre los pesos de las tenencias de no residentes en los países de la periferia y Alemania. Se observa cómo, tras la fuerte reducción relativa del rol de los no residentes (bancos y otros inversores no bancarios) de los años 2008-2013, se produce una intensa recuperación hasta 2020, paralela a la recuperación de confianza en las economías periféricas, reflejada además en la normalización progresiva de los diferenciales de rentabilidad frente a la deuda alemana (las “primas de riesgo” soberanas). La estabilización e incluso ligera ampliación de la brecha que se observa desde 2020 no debe interpretarse en clave negativa, pues es una consecuencia directa de los masivos programas de compra de deuda interpuestos por el BCE tras la COVID-19. Es más, aunque se produce una reducción de la brecha relativa en el segmento de inversores no residentes no bancarios, la constante recuperación del apetito relativo por la deuda periférica de los inversores bancarios no residentes lo consideramos como una prueba de la solidez de la recuperación de flujos inversores hacia este grupo de países, en este caso en bonos soberanos.

Conclusiones

La crisis de deuda soberana en la UEM (2010-2012) impactó con especial dureza a los países de la periferia europea, cuya combinación de altos déficits, deuda elevada y desequilibrios macroeconómicos amplificó su exposición a los efectos de Gran Crisis Financiera de 2008. Los rescates financieros y las estrictas medidas de austeridad impuestas por la UEM permitieron restablecer la estabilidad económica y una mayor disciplina fiscal en la zona del euro, mientras las reformas estructurales implementadas por los países de la periferia impulsaron su competitividad y ayudaron a reducir la brecha de crecimiento con los países del núcleo europeo. En los últimos años, los Estados de la periferia han mostrado un crecimiento más dinámico que el de sus pares del centro de Europa, impulsado por factores estructurales y cíclicos. La recuperación del atractivo inversor ha permitido reducir las primas de riesgo y fortalecer la confianza en la sostenibilidad fiscal de los países

Notas

* Afi, Analistas Financieros Internacionales, S. A.

1 El indicador de competitividad de la OCDE basado en precios relativos y costes laborales relativos se utiliza para evaluar la competitividad de los países respecto a otros:

- El de precios relativos se calcula a partir de la variación relativa del IPC. Este componente compara los precios de los bienes y servicios de un país con los de otros países. Se utiliza para medir cómo los cambios en los precios internos afectan la competitividad internacional. Un aumento en los precios relativos puede indicar una pérdida de competitividad, ya que los productos del país se vuelven más caros en comparación con los de otros países.

- El de costes laborales unitarios relativos (CLU) compara los costes laborales de un país con los de otros países. Los CLU se calculan dividiendo los costes laborales totales entre la producción total. Un aumento en los costes laborales relativos puede indicar una disminución de la competitividad, ya que los productos del país se vuelven más caros de producir en comparación con los de otros países.

2. Para ello, se toma de referencia la estimación de PIB potencial que realiza la Comisión Europea para todos los países analizados. El PIB potencial es el nivel máximo de producción que una economía puede sostener a largo plazo sin generar presiones inflacionistas. Se calcula utilizando modelos económicos que consideran factores como la oferta de trabajo, el capital y la productividad total de los factores.

3. Brecha de producto u output gap. Es la diferencia entre el PIB real y el PIB potencial. Un output gap positivo indica que la economía está produciendo por encima de su capacidad sostenible (fase expansiva), mientras que un output gap negativo indica lo contrario (fase recesiva). Por lo tanto, captura el efecto del ciclo sobre el crecimiento del PIB de una economía.

Sumario

- Carta de la redacción

- Desacople monetario en un mundo fragmentado: ¿hasta dónde llegarán los recortes de tipos de interés en la eurozona?

- La venganza del Mediterráneo: ¿crecimiento cíclico o estructural?

- La actividad de los sectores institucionales de la economía española en el primer cuarto del siglo XXI

- Estimación de la progresividad en frío del IRPF por niveles de renta en el periodo 2021-2024

- Lecciones europeas para las políticas de vivienda en España

- Eficiencia y optimización de gastos ante la desaceleración de márgenes: contraste entre entidades significativas (SI) y menos significativas (LSI)

- La economía del conocimiento en España: evolución reciente y relación con el PRTR