La transición energética hacia 2030, ¿cuáles son las oportunidades económicas para los territorios rurales?

Fecha: febrero 2023

Territorio rural, Transición energética, Impacto macroeconómico, Actitudes

Jorge Díaz Lanchas* y Alejandro Labanda**

Papeles de Energía, N.º 20 (febrero 2023)

La densidad de población de la economía española condiciona el reparto de las plantas de producción energética a lo largo del territorio. En concreto, los territorios rurales concentran la producción de energía renovable al albergar la inmensa mayoría de las plantas de energía solar fotovoltaica y eólica. Los impactos locales de tal concentración territorial son, por el momento, moderados, mientras que la actual estrategia energética de España contempla elevados impactos macroeconómicos para el conjunto de la economía durante la actual década. En este artículo analizamos las actitudes de los territorios españoles ante el cambio del modelo energético y estimamos los posibles impactos que las inversiones específicas en estas dos fuentes de energía pueden tener para la economía española. Todo ello con el fin de articular y proponer una serie de políticas energética, industrial y de cohesión territorial que maximicen los retornos socioeconómicos y locales de estas inversiones.

1. INTRODUCCIÓN

La transición energética en España cada vez presenta mayores retos territoriales. Uno de ellos es la desigual implantación de las instalaciones renovables en el territorio. Y es que la forma en la que se implantarán las plantas de producción, se readaptarán los costes energéticos a los procesos productivos y se favorecerá la adopción de tecnologías renovables, apunta a que no será igual a lo largo del territorio. Un ejemplo puede resultar muy ilustrativo de esta desigualdad territorial. Según la Agencia Internacional de la Energía, las ciudades consumen un 67 % de la energía y suponen un 70 % de las emisiones de dióxido de carbono, aun cuando únicamente suponen un 3 % del territorio mundial (Rodríguez y Lumbreras, 2020). Es decir, una parte muy pequeña del territorio mundial concentra casi tres cuartas partes de la demanda de energía mundial. De hecho, es previsible que esta tendencia siga acentuándose según la población de las ciudades siga creciendo, hasta que el 65 % de la población mundial termine viviendo en las ciudades, tal y como prevé Naciones Unidas (United Nations [2015], citado en Rodríguez y Lumbreras [2020]).

A diferencia de las energías convencionales, las renovables requieren de un mayor uso del espacio (Ritchie, 2022). Así, mientras los territorios urbanos necesitan de un creciente uso y consumo de energías provenientes de fuentes renovables con los que satisfacer la demanda creciente de sus habitantes, los territorios rurales serán aquellos que, en mayor medida, se encargarán de producir dichas fuentes energéticas, especialmente si hablamos de las energías eólica y solar (Fabra y otros, 2023). En otras palabras, durante la transición energética el reto es que unas localizaciones (rurales) emplean una mayor parte del terreno para la generación de energía renovable mientras que otras localizaciones (ciudades) consumen cada vez más energía.

Esta dicotomía espacial convierte a España en un interesante caso de estudio. España está inmersa en un proceso intenso de cambio de su modelo energético hacia estas fuentes renovables que son más sostenibles medioambientalmente. En concreto, el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) tiene como objetivo estratégico que el 100 % de la energía producida en España en 2050 provenga de fuentes renovables para lo que espera alcanzar el 74 % de energía eléctrica renovable en 2030 (42 % en 2022).

España se caracteriza por ser, posiblemente, el país de la Unión Europea con la mayor desigualdad en densidad de población (Gutiérrez y otros, 2020). Frente a unas grandes ciudades y un litoral mediterráneo que concentran a una amplia parte de la población española, nos encontramos con territorios pequeños y rurales poco poblados y que padecen profundos procesos de despoblamiento (Díaz-Lanchas y otros, 2022). En particular, el 84 % de los municipios tiene menos de 5.000 habitantes (INE). Como resultado, son los municipios rurales los que albergan aproximadamente el 81 % y el 85,5 % de las plantas de producción solar y eólica (Fabra y otros, 2023). Sin embargo, aunque las instalaciones se ubiquen principalmente en zonas rurales estas no llegan a traducirse en un gran impacto social positivo para las zonas rurales como consecuencia de que las plantas de producción energéticas no son especialmente intensivas en trabajo. Tal y como evidencian (Fabra y otros, 2023), la creación de plantas de producción solar concentra sus impactos en el empleo local durante las primeras fases del proceso de construcción de la propia planta para pasar, posteriormente, a tener un menor desempeño laboral una vez que la planta de producción solar se ha puesto en marcha. En el caso de las plantas eólicas, los resultados sobre la creación de empleo local no llegan a ser significativos estadísticamente (Duarte y otros, 2022a; Fabra y otros, 2023). Es decir, pese a ubicarse en los territorios rurales, el despliegue de instalaciones renovables por sí sola no tiene la capacidad para generar un impacto en empleo relevante para dichos territorios. De ahí que sea este uno de los argumentos principales que se esgrimen para rechazar el despliegue de renovables en territorios rurales (ver Susskind y otros (2022) para el caso de Estados Unidos)1.

Dejando a un lado el despliegue en sí mismo, es decir, la construcción y operación, el principal impacto positivo en términos de empleo de una instalación renovable está en la fabricación de componentes (IRENA). España parte de una buena situación para capturar actividad industrial en fabricación de componentes de este despliegue. En concreto, la industria española llega a fabricar el 90 % de los componentes de un aerogenerador y el 65 % de aquellos relativos a una planta solar fotovoltaica2. No obstante, la estructura territorial de nuestro país antes mencionada anticipa que la captura de estos beneficios en términos de actividad industrial podría ser desigual, y centrarse de nuevo en las zonas urbanas del litoral con acceso a infraestructuras de exportación.

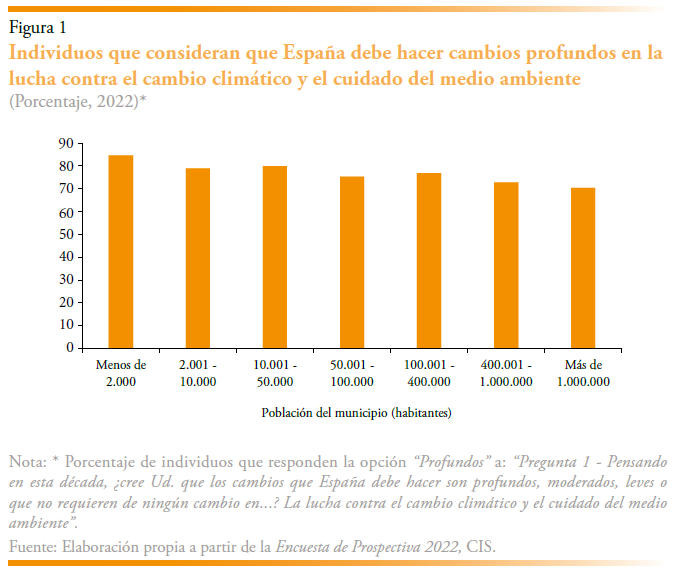

Este desalentador punto de partida para el mundo rural contrasta con las percepciones que los individuos tienen acerca de la necesaria adaptación energética que España ha de implementar en los próximos años. Recurriendo a datos del Centro de Investigaciones Sociológicas (CIS) 2022, vemos que el 85 % de los individuos de los municipios menores de 2.000 habitantes consideran que España debe hacer cambios profundos en la lucha contra el cambio climático y el cuidado del medio ambiente mientras que este porcentaje únicamente alcanza el 70 % en los municipios mayores de un millón de habitantes3. Estas diferencias en las actitudes ante el reto energético se trasladan a la forma en la que este ha de llevarse a cabo, pues casi el 74 % de los individuos de los municipios menores de 2.000 habitantes están muy de acuerdo con que sean las administraciones públicas las que fomenten la generación de energías renovables en comparación al 65 % de los que viven en municipios grandes (mayores de 400.000 habitantes)4. A la vista de estos resultados, pareciera que existe en entornos rurales un mayor interés para que España acelere su transición energética y priorice los planes de actuación medioambientales.

Este artículo pretende contribuir a este debate con el fin de proponer políticas públicas que maximicen los retornos socioeconómicos de la transición energética. En primer lugar, analizaremos las diferencias urbano-rurales en las actitudes hacia la transición y el papel que la Administración Pública ha de tomar en dicho proceso. Como mostraremos a continuación, los territorios rurales en España se muestran relativamente más a favor que las ciudades grandes por realizar cambios que intensifiquen la transición energética y fomenten el cuidado del medio ambiente. En otras palabras, si existe contestación ante la implantación de plantas de energías renovables en las zonas rurales, esta no es debido a una falta de actitud o de preferencias hacia la transición por parte de sus habitantes.

Posteriormente, revisaremos la evidencia empírica acerca de los impactos locales que la implantación de plantas de producción eólica y solar produce en los mercados laborales locales de España. Por el momento, la evidencia disponible para España apunta hacia impactos modestos en dichos mercados como consecuencia de que las plantas de producción de energía renovable se caracterizan por ser más intensivas en capital (Duarte y otros, 2022a) que en fuerza de trabajo, de ahí que requieran un menor número de trabajadores para su funcionamiento continuo.

Finalmente, propondremos una serie de políticas económicas que permitan maximizar los impactos socioeconómicos de la transición energética para 2030 entre territorios rurales. En este sentido, partiremos de las inversiones en energía eólica y solar contempladas por el Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030 para pasar a realizar una serie de estimaciones a partir de la última tabla input-output (TIO) oficial para España. Todo ello con el fin de estimar los potenciales impactos directos, indirectos e inducidos sobre el PIB, producción empresarial y empleo que tales inversiones específicas tendrán hasta 2030. Frente a las estimaciones globales ya contempladas por el PNIEC o las obtenidas para el mercado laboral local por (Fabra y otros, 2023), nuestro enfoque pretende centrarse solo en los impactos de las inversiones en plantas eólicas y solares, dado que son las dos principales fuentes de energía renovable que podrían implantarse presumiblemente en territorios rurales. Las estimaciones que obtenemos esbozan un escenario de máximo potencial económico para la economía española según el cual el PIB podría llegar a crecer anualmente hasta 2030 entre un 0,54 % (escenario objetivo del PNIEC) y un 0,91 % (escenario PNIEC revisado) cuando contemplamos conjuntamente las inversiones en energía eólica y solar. Sin embargo, para favorecer la aceptación social de los proyectos renovables y que el despliegue de instalaciones contribuya a una mayor cohesión territorial, debemos tratar de maximizar la captura por parte de los territorios rurales del potencial económico y social de la transición energética.

Con todo, el artículo se estructura de la siguiente manera. La sección dos realiza una panorámica de las actitudes territoriales hacia la transición energética. La tercera revisa sucintamente la evidencia acerca de los efectos locales que la implantación de plantas de producción de energía renovables tiene en España. La sección cuarta realiza una serie de estimaciones de los impactos económicos que las inversiones en energía solar (fotovoltaica) y eólica podrían eventualmente tener para España en 2030. La quinta propone una serie de políticas económicas a aplicar en entornos rurales. Finalmente, la sección seis concluye.

2. EL GAP URBANO-RURAL DE ACTITUDES FRENTE AL CAMBIO DE MODELO ENERGÉTICO

Analizar las percepciones y actitudes individuales ante el reto energético permite, por un lado, conocer las preferencias territoriales hacia los cambios que están sucediendo y por venir. Por otro lado, entender hasta qué punto las políticas económicas que se lleven a cabo serán bien o mal recibidas por la población potencialmente afectada (Duarte y otros, 2022b; Süsser y Kannen, 2017). Es decir, aquellas que resulten ampliamente aceptadas por la población serán más fáciles de implementar.

Con este fin hacemos uso de la Encuesta de prospectiva 2022 elaborada por el CIS. En dicho cuestionario se realizan una serie de preguntas acerca del medio ambiente y la forma en la que España ha de abordar el reto energético durante la presente década. En línea con los datos de la introducción, la figura 1 muestra el porcentaje de individuos por tamaño de municipio que consideran que España debe hacer cambios profundos en la lucha contra el cambio climático y el cuidado del medio ambiente. Como puede observarse el número de individuos se reduce según aumenta el tamaño de su municipio llegando a ser menor al 73 % para los individuos que viven en municipios mayores de 400.000 habitantes. Una de las principales características de los territorios rurales frente a los urbanos se encuentra en el mayor predominio de la riqueza natural, así como de sectores económicos potencialmente expuestos a los costes de la degradación del medio ambiente, como la agricultura. Si estos costes se perciben más intensamente como consecuencia de la abundante riqueza natural de los territorios rurales, es esperable que planteen la necesidad de que España realice cambios más intensos en el medio plazo.

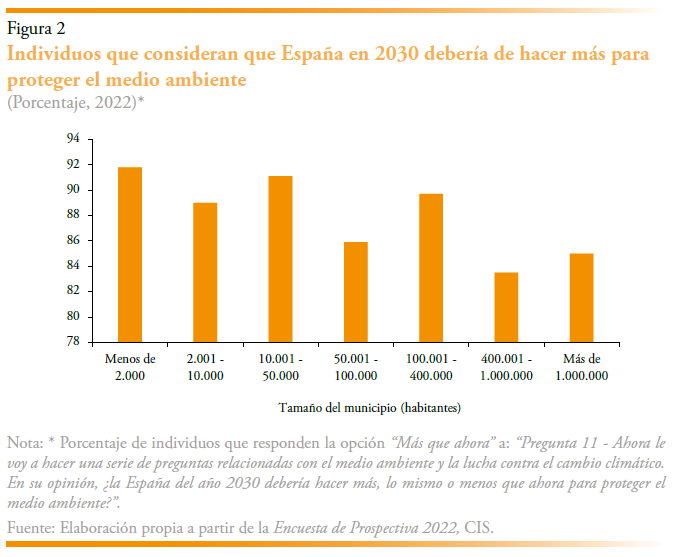

Las percepciones acerca de los cambios que ha de realizar España condicionan la forma en la que se ha de diseñar la estrategia española en el medio plazo hasta 2030. La figura 2 recoge el porcentaje de individuos que piensan que España en 2030 ha de hacer mucho más por proteger el medio ambiente. En este caso, las diferencias se reducen respecto de la figura 1 pero, aun así, siguen siendo significativas, pues prácticamente el 92 % de aquellos que viven en municipios pequeños estarían a favor de tal planteamiento frente al 84 % que viven en municipios mayores de 400.000 habitantes. Parte de la reducción de estas diferencias entre municipios pequeños y grandes podría estar sustentada en el empeoramiento de la calidad de vida ligada a la contaminación en las grandes ciudades, lo que empuja a los ciudadanos a demandar una mayor actuación frente al deterioro medioambiental.

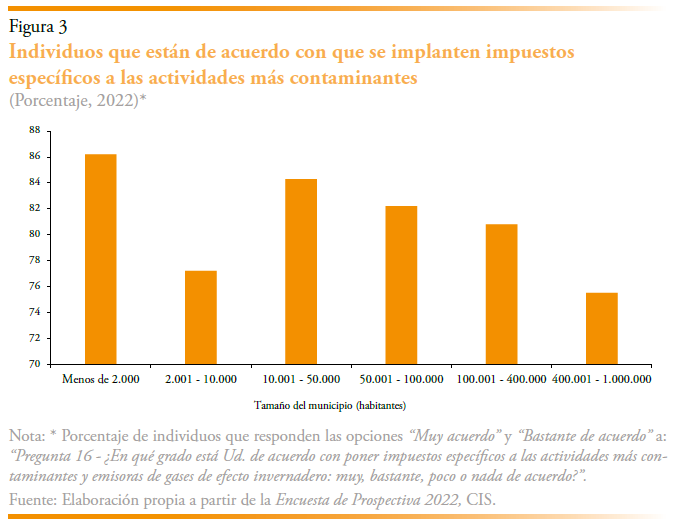

Si bien hay diferencias territoriales en las actitudes respecto al énfasis por el cambio de modelo energético, lo cierto es que la forma en la que este se ha de conseguir diverge entre municipios pequeños y grandes. A este respecto, la figura 3 muestra el porcentaje de individuos que estarían muy o bastante de acuerdo con implementar impuestos específicos a las actividades contaminantes. En este caso, los municipios muy pequeños llegan a alcanzar más del 86 % de individuos a favor del uso de impuestos punitivos con la contaminación. En contraposición, aquellos individuos que viven en grandes municipios (75,5 %) o en aquellos municipios entre 2.000 y 10.000 habitantes (77 %) arrojan mayores cifras de desacuerdo. Aunque hay razones para pensar que pueda haber condicionantes socioeconómicos e ideológicos que expliquen la oposición (o no) al uso de herramientas fiscales para favorecer la transición, posiblemente los factores municipales y de localización de ciertas actividades económicas en los mismos puedan estar explicando los resultados de la figura 3. En concreto, en los municipios entre 2.000 y 10.000 habitantes, si la aplicación de impuestos (pigouvianos) contra las externalidades de la contaminación se percibe como un mayor coste para el escaso tejido empresarial que, por tamaño, pueda albergar dichos municipios, la aceptación hacia el uso de dichos impuestos será menor que en otros municipios con una mayor diversidad de sectores económicos.

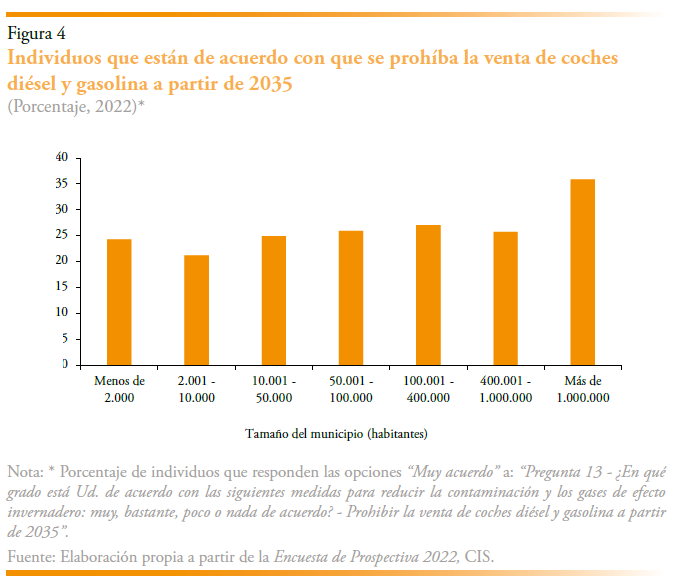

Por el contrario, si las medidas medioambientales a aplicar se centran en los automóviles, el apoyo se revierte a favor de los municipios más grandes. La figura 4 muestra los porcentajes de apoyo hacia la prohibición de la venta de coches diésel y gasolina en el largo plazo fijando como fecha el 2035. Como puede observarse, los municipios más grandes tienen una mayor aceptación de este tipo de políticas frente a los municipios pequeños y rurales. Las ciudades grandes, al disponer de mayores opciones de movilidad intraciudad y de acceso al transporte público, susceptiblemente aprecian menores costes económicos y personales si la venta de vehículos de gasolina y diésel se llegase a prohibir. Por el contrario, entre los municipios pequeños, generalmente caracterizados por una menor renta per cápita y un menor acceso a otras alternativas de transporte y a estaciones de carga eléctrica de vehículos, percibirán costes personales y económicos más abruptos si se prohíbe la venta de este tipo de vehículos que tienen en media menores costes económicos.

Las anteriores figuras ofrecen información acerca de las actitudes hacia los cambios del modelo energético, así como la aceptación ante algunas de las medidas a adoptar. Sin embargo, el conjunto de la sociedad española no se muestra especialmente reaccionaria a la hora de tener que incurrir en costes económicos adicionales como resultado de aplicar políticas medioambientales. Es más, las diferencias entre territorios prácticamente desaparecen cuando contemplamos la posibilidad de que los costes para empresas y consumidores crezcan en pro de la mejora medioambiental. Cuando se pregunta a los individuos acerca de estos mayores costes para empresas5 y consumidores6, los porcentajes totales alcanzarían el 90 % y el 77 %, respectivamente, sin llegar a reflejar diferencias significativas (superiores al 2-3 %) entre municipios pequeños y grandes. En otras palabras, independientemente de la localización en la que se encuentren los individuos, la sociedad española pareciera ser consciente de que las políticas a aplicar contra el cambio climático y la mejora del medio ambiente van a conllevar costes adicionales. Tan solo las diferencias entre territorios surgirán de acuerdo al tipo de política específica que se llegue a aplicar, lo cual abre un debate interesante acerca de cómo abordar la transición energética.

3. IMPACTOS LOCALES DE LAS INVERSIONES EN ENERGÍAS RENOVABLES

La literatura sobre los efectos locales que la implantación de plantas de producción de energía eléctrica tiene para España es aún muy incipiente. Una serie de trabajos recientes apunta hacia una moderada generación de empleo local a raíz de las inversiones en energías solar (fotovoltaica) y eólica en los territorios rurales.

Fabra y otros (2023) recurren a una base de microdatos sobre inversiones en proyectos de energía eólica y solar para 2.000 municipios españoles a lo largo del período 2006-2020 para el cual cuentan con detalle mensual de la información.

Gracias a esta base de datos encuentran que las plantas de energía solar concentran la mayor generación de empleo local durante la fase de construcción de la propia planta. En concreto, evidencian que durante la construcción de la planta, estas son capaces de aumentar el número de empleos locales en 2,6 empleos por año y MW en aquellos municipios en los que la inversión tiene lugar. Posteriormente a la puesta en marcha, las plantas solares reducen sus efectos sobre la creación de empleo a 1,7 empleos por año y MW, aunque estos siguen siendo positivos. Sin embargo, estos efectos sobre el empleo local no se dan con la misma intensidad en el desempleo municipal, lo que sugiere que parte de esta creación de empleo se debe en parte a la atracción de trabajadores que vienen de fuera del municipio que, probablemente, posean una mayor cualificación. Además, estos resultados no se distribuyen de forma similar entre municipios rurales y urbanos pues estos últimos tienden a mostrar impactos más grandes que los municipios rurales tanto en el empleo como en el desempleo, de nuevo sugiriendo la mayor presencia en zonas urbanas de perfiles más cualificados.

Para el caso de las plantas de producción eólica, los efectos sobre el empleo local que encuentran estos autores resultan no ser significativos estadísticamente. Este resultado es coherente con el que encuentran Duarte y otros (2022a). En un trabajo reciente Duarte y otros (2022a) estudian la implantación de plantas de producción eólica en la comarca de Campo de Belchite (Aragón). Aplicando técnicas de control sintético, los autores muestran que las plantas eólicas crearon principalmente empleo temporal sin llegar a afectar de forma permanente a los patrones demográficos y de despoblación que padece la comarca. Estas conclusiones llevan a estos autores a argumentar que las plantas de energía eólica, al ser intensivas en capital y requerir un menor uso relativo de trabajadores, llegan a tener impactos limitados sobre el empleo de las localizaciones sobre las que operan.

Dicho de otra forma, el despliegue de renovables no es por sí sola una fuerza que pueda corregir las tendencias de despoblación que sufren algunas zonas de España desde hace décadas. Resultado esperable si tenemos en cuenta factores que las renovables son tecnologías no intensivas en empleo y que la densidad de población de las zonas interiores de nuestro país es reducida, lo que debilita los mercados laborales locales.

4. OPORTUNIDADES ECONÓMICAS DE LAS ENERGÍAS EÓLICA Y SOLAR DE ACUERDO AL RECIENTE PLAN NACIONAL INTEGRADO DE ENERGÍA Y CLIMA (PNIEC) 2021-2030

Dada la actual estrategia de transición energética propuesta por el PNIEC 2021- 2030 cabe preguntarnos qué potencial económico podrían tener las inversiones en energía solar (fotovoltaica) y eólica que se van a desarrollar a lo largo de la década actual. Las estimaciones contempladas en el PNIEC consideran un paquete estratégico más amplio compuesto por medidas de ahorro y eficiencia energética, más un plan de actuación e inversión sobre el conjunto de energías renovables que va más allá de las energías eólica y solar7. A diferencia de estas estimaciones, en nuestro caso nos centramos en los impactos macroeconómicos que las inversiones en ambas fuentes de energía pueden tener en 2030, al tratarse de las dos fuentes cuyo reparto territorial se concentra en las zonas rurales, tal y como venimos mostrando.

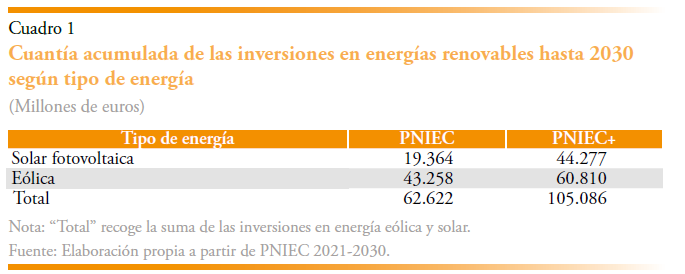

Para ello, recurrimos a la cuantía de inversiones en energía eólica y solar hasta 2030. El cuadro 1 recoge las cifras acumuladas de inversión que se esperan desarrollar, tanto de forma individual como conjunta, para ambas tecnologías. Estas cifras se han obtenido de acuerdo a la potencia instalada que se prevé alcanzar en dos escenarios alternativos. Estos son: el escenario objetivo de potencia instalada (PNIEC) más la revisión de estos objetivos (PNIEC+). Como puede apreciarse, la energía eólica será aquella que concentre un mayor importe de estas inversiones con cifras que van desde los 43.258 millones de euros (PNIEC) a los 60.810 millones de euros (PNIEC+). Además, los totales que se esperan invertir en estas dos fuentes de energía llegan a alcanzar montantes que rondan los 62.622 millones de euros (PNIEC) o incluso los 105.086 millones de euros en el escenario revisado (PNIEC+).

Estos volúmenes de inversión se destinarán a la fabricación de componentes, su transporte hasta la localización de la planta y a su instalación. Tales inversiones pueden entenderse como un impulso adicional que recibirá la demanda del sector económico asociado a la energía en España hasta el 2030 y ante el cual la producción por parte de las empresas responderá incrementando su capacidad. Esta respuesta desde la producción la estimamos a través de la tabla input-output oficial para España (2016) y el cálculo de multiplicadores sectoriales8. El uso de estos multiplicadores nos permite incorporar en el análisis no solo los impactos directos que las inversiones tendrán sobre el sector económico asociado a la energía sino también los efectos de arrastre (impactos indirectos) sobre el resto de los sectores. Por último, incorporamos en estos multiplicadores aquellos efectos que, sobre la renta de los hogares, inducen unos mayores niveles de producción empresarial y de contratación laboral (impactos inducidos). Nuestro objetivo es entender el potencial económico que podría surgir cada año como consecuencia de la nueva inversión. Con este fin, anualizamos las cifras de inversión agregada para ambas fuentes de energía de acuerdo a lo mostrado en el cuadro 1. Tras ello, implementamos los correspondientes incrementos anuales en la demanda del sector energético.

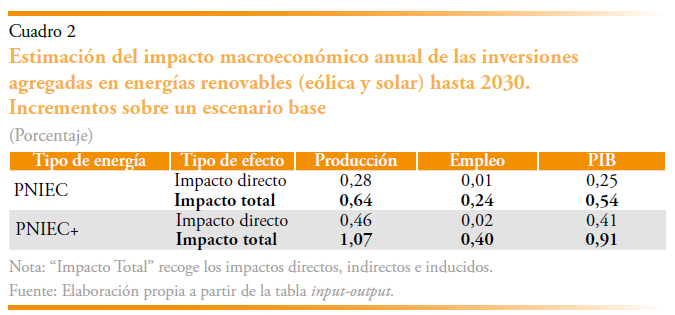

El cuadro 2 muestra los impactos directos y totales sobre producción empresarial, empleo (a tiempo completo) y PIB. En el escenario objetivo (PNIEC), el PIB podría en promedio llegar a estimularse cada año en un 0,54 %, lo que podría suponer en torno a 5.440 millones de euros en PIB adicional. Por su parte, el empleo crecería un 0,24 %, equivalente a unos 40.800 empleos adicionales cada año. Este crecimiento vendría explicado principalmente por sus efectos indirectos e inducidos, es decir, gracias al efecto arrastre que tiene el sector eléctrico sobre el resto de sectores de la economía española. Todos estos resultados se verían potenciados en el escenario revisado (PNIEC+), ya que la inversión acumulada hasta 2030 llega incluso a doblar las cifras actuales del escenario objetivo. Si realmente la capacidad instalada llega a su máximo potencial de acuerdo a dicha revisión (PNIEC+), el PIB podría crecer de forma adicional anualmente un 0,91 % (24.270 millones de euros de forma total), a la vez que el empleo respondería con incrementos de hasta el 0,40 % anual (68.500 empleos)9.

5. RECOMENDACIONES DE POLÍTICAS PARA UNA TRANSICIÓN ENERGÉTICA TERRITORIALMENTE MÁS EQUILIBRADA

De acuerdo con los resultados anteriores, la estrategia energética española puede tener un elevado potencial económico a lo largo de la presente década. Bajo el contexto actual de transición energética en el que es necesario instalar plantas solares, eólicas y almacenamiento durante las próximas décadas, cabe preguntarse cómo maximizar la captura de este potencial por parte de las zonas del país con una menor capacidad económica (territorios rurales), especialmente las afectadas por el cierre de las centrales de carbón (calificadas por el Ministerio para la Transición Ecológica y el Reto Demográfico como zonas de transición justa).

A la hora de perseguir dicha captura hemos de tener en cuenta los limitantes con los que nos encontramos a la hora de combinar la política territorial con la energética e industrial. En relación con la política territorial, esta ha de enfrentarse con la desigual distribución territorial de la población española. En concreto, las zonas rurales son mucho menos dinámicas que las zonas urbanas, su diversificación sectorialmente es reducida y, en definitiva, presentan menor productividad que su contraparte urbana en España. Además, se caracterizan por ser territorios muy envejecidos y con bajas tasas de natalidad, lo que condiciona unas menores posibilidades de disponer de mano de obra local con la que nutrir los procesos de producción energéticos. Por último, los territorios rurales presentan también una menor conectividad a las redes logísticas y digitales lo que dificulta su acceso a los mercados nacionales e internacionales de bienes y servicios (Díaz-Lanchas y otros, 2022).

Mayor conectividad logística

Ante estos limitantes económicos, demográficos y geográficos de las zonas rurales, una estrategia para que estas localizaciones aprovechen en mayor medida los réditos de la transición energética se podría focalizar en la conectividad y el acceso logístico de los territorios rurales. Por un lado, esta conectividad debería perseguir un mayor y mejor acceso de los territorios rurales a los flujos de comercio internacionales. Para ello, habría que fomentar preferentemente las interconexiones entre zonas rurales y otras zonas de la periferia económica de España y del resto de Europa sin necesariamente tener que conectar con los núcleos urbanos de primer nivel (Díaz-Lanchas y otros, 2022). Las plataformas logísticas terrestres (hub logísticos) y marítimas (puertos) se podrían convertir, de esta manera, en puntos claves para facilitar el transporte de componentes renovables fabricados en los territorios fuera de las grandes ciudades.

Diferente tratamiento fiscal y regulatorio: las zonas económicas especiales (ZEE)

Atendiendo a los costes de producción, los municipios rurales presentan ventajas competitivas en el coste laboral y del uso del suelo. La primera de estas ventajas se podría perseguir a través de incentivos regulatorios y fiscales con los que atraer a dichos municipios a aquellas empresas que fabriquen componentes renovables que, posteriormente, puedan ser exportados desde los mismos. En este sentido, la evidencia empírica apunta hacia el impacto positivo que las deducciones fiscales pueden tener a la hora de atraer empresas a los territorios rurales (y eminentemente despoblados), ayudando con ello al doble objetivo de fijar población en el territorio10.

Por su parte, es tradicional entre las políticas de cohesión territorial y convergencia regional la creación de zonas económicas especiales (ZEE). A través de esta política se persigue que ciertas regiones o comarcas posean una serie de características administrativas y fiscales diferentes al resto de territorios de modo que resulten atractivas para la inversión privada nacional o internacional. En el caso que nos ocupa, el gobierno español tendría que declarar qué territorios podrían considerarse como ZEE bajo la base de principios medioambientales y de producción de energía renovable. Estas zonas tendrían que ser dotadas de rasgos distintivos que permitieran la atracción de empresas industriales renovables que fomenten las capacidades tecnológicas y productivas de los territorios dentro de la ZEE. En definitiva, estas ZEE tendrían que perseguir el impulso al desarrollo económico y a la generación de renta dentro de las ZEE. Entre estos rasgos distintivos podríamos encontrar, entre otros, aquellos relativos a una menor carga administrativa y fiscal, el apoyo a través de subsidios directos para productores locales o la implantación de programas formativos especiales para los trabajadores de la ZEE. Aunque la evidencia sobre los impactos de la ZEE no es concluyente, dado que éstas desvirtúan la competencia y desvían recursos desde otros territorios, análisis previos para el caso de las regiones polacas señalan los aspectos positivos de este tipo de políticas (Ambroziak y Hartwell, 2018).

Política energética

Virando ahora hacia la política energética, como principios generales, esta debería perseguir tres objetivos simultáneos: seguridad de suministro, sostenibilidad ambiental y competitividad económica. Pese a que en este trilema energético hay, aparentemente, poco espacio para la política territorial, parece razonable asumir que un efecto deseable de la actividad del sistema energético sea maximizar sus impactos socioeconómicos a través de la creación de empleo y el desarrollo de capacidades industriales renovables en los distintos territorios rurales. En otras palabras, desde la política energética existe cierto margen para implementar una agenda social y económica con este planteamiento aspiracional, manteniendo un ecosistema favorable a la inversión que asegure la consecución de los objetivos del trilema antes mencionado.

Con este paradigma, en el marco regulatorio de las renovables y el sistema eléctrico existen dos procesos principales en los que introducir políticas industriales y energéticas que combinen objetivos territoriales: el otorgamiento de la capacidad de acceso a la red y la asignación de un precio por la energía generada.

Otorgamiento de capacidad de acceso a la red

Para desarrollar instalaciones de generación eléctrica renovable es necesario obtener el derecho de acceso a la red por la capacidad que se prevé inyectar en la misma. El método más sencillo de asignación de capacidad es la prelación temporal o first-come, first-served. No obstante, la capacidad de la red es un bien escaso, por lo que el regulador puede establecer mecanismos para extraer el mayor beneficio para el sistema de dicha capacidad.

En Portugal se celebraron en 2020 subastas de capacidad de la red para nuevas instalaciones solares. Se adjudicaron 670 MW de capacidad obteniendo, según el gobierno portugués, un ingreso para el sistema de 559 millones de euros. Para el caso que nos ocupa en este artículo, una subasta económica como esta podría vincularse con el uso de estos ingresos para reducir el coste de suministro de electricidad alrededor de los nudos de instalación renovable con la intención de promover la captura de una mayor actividad industrial.

Una alternativa a la subasta económica es establecer un modelo de asignación de la capacidad que, siendo resultado de un proceso de concurrencia competitiva, se base en criterios que traten de maximizar el impacto socioeconómico positivo para el territorio.

A este respecto, el Ministerio para la Transición Ecológica y el Reto Demográfico sometió en junio de 2022 a consulta pública una propuesta de orden11 que desarrollaba un modelo de asignación de capacidad basado en un concurso multicriterio. Se proponían tres bloques de criterios: temporales, de tecnología de generación y socioeconómicos y ambientales. Entre los criterios socioeconómicos se encontraban:

- Empleos directos en fase de construcción.

- Empleos directos en fase de operación.

- Impacto económico en la cadena de valor industrial.

- Mecanismos de reinversión de los ingresos en la zona.

La aplicación de este tipo de criterios socioeconómicos plantea, no obstante, retos en el diseño, dificultades para el oferente en la configuración de la oferta y una importante carga administrativa en la evaluación. De hecho, la mencionada orden no ha llegado a aprobarse.

La aplicación de criterios de tipo socioeconómico en la asignación de la capacidad de la red cobra especial sentido en las zonas de transición justa, afectadas por el cierre de centrales de carbón. Se trata de dar el derecho de acceso a la red a aquel oferente cuyo plan para la zona maximiza el impacto socioeconómico positivo, tanto por los proyectos renovables que usarán dicha capacidad como por la actividad industrial adicional que incluye dicho oferente en su propuesta al concurso a través de iniciativas propias y de alianzas con terceros.

En Portugal se celebró en 2021 el concurso de transición justa de Pego12 cuya adjudicación incluía un plan formativo que permitirá el reciclaje profesional a más de 2.000 personas y la creación de 75 puestos de trabajo, de forma directa y permanente, en la región de Abrantes dirigido prioritariamente hacia los antiguos trabajadores de la central térmica.

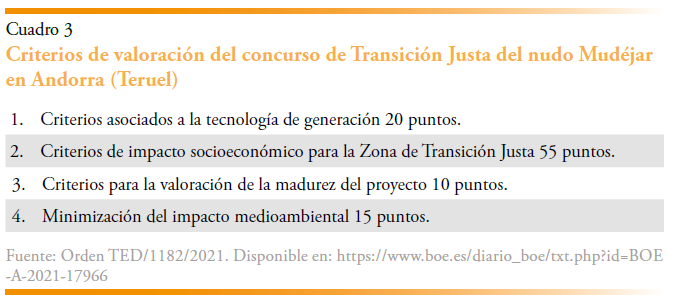

En España se han clasificado como nudos de transición justa, 22 nudos de la red de transporte. En el nudo Mudéjar 400 kV en la central de Andorra, Teruel, se lanzó en enero de 2022 y se adjudicó en septiembre el primer concurso de transición justa en España adjudicando 1,2 GW de capacidad renovable. Entre los criterios del concurso, los de tipo socioeconómico tuvieron un mayor peso que los vinculados con el propio sistema eléctrico tal y como se muestra en el cuadro 3.

El adjudicatario del concurso ha anunciado que su oferta contempla la instalación, entre otros, de un centro de fabricación de electrolizadores para la fabricación de hidrógeno, una instalación de reciclaje para turbinas eólicas y una fábrica de seguidores solares. Como resultado de la instalación de las plantas renovables y el plan industrial asociado, se generarán más de 3.500 empleos durante la construcción y 300 puestos de trabajo fijos directos en la zona durante la operación.

A pesar de que las nuevas instalaciones renovables y su plan industrial asociado tendrán un gran impacto positivo en la zona, sería inviable aplicar de forma generalizada este diseño a todos los nudos de la red. Primero, por una cuestión de tiempos (o recursos), pues para resolver un único nudo ha sido necesario un plazo de más de ocho meses de tiempo. Segundo, porque la aplicación generalizada de este diseño implicaría una intervención tal en el mercado que afectaría negativamente al ecosistema de inversión y, por ende, a la consecución de objetivos de introducción de renovables.

En conclusión, por el valor intrínseco que tiene la capacidad de acceso para los desarrolladores, es posible obtener un retorno derivado de su asignación. En caso de optar por concursos multicriterio, estos deben encontrar un compromiso entre la ambición respecto del impacto socioeconómico buscado y la sencillez de su diseño, evitando generar una barrera de entrada que reduzca los potenciales oferentes y una excesiva carga administrativa que impida su aplicación generalizada.

Asignación de un precio fijo por la energía renovable

Las energías renovables, generalmente, se sirven de esquemas regulados por los que se establece un precio fijo a su energía generada. Históricamente, se han tratado de tarifas reguladas (Feed-in-Tariffs o FiT) cuyos valores eran fijados por ley. En los últimos años, conforme los costes de las renovables se han hecho competitivos, se suelen convocar subastas en las que los desarrolladores ofrecen el precio al que están dispuestos a vender su energía.

En el diseño de las subastas pueden introducirse elementos que incentiven un mayor desarrollo industrial en la fabricación de componentes renovables. Este tipo de condiciones se conocen como requisitos de contenido local, entendiendo como local aquel contenido nacional o, en el caso de los países de la Unión Europea (UE), europeo, y de acuerdo a los cuales los proyectos participantes tendrían que acreditar que una mínima parte de los componentes están fabricados en la UE. Alternativamente, se pueden definir como criterios de mayor puntuación ante el procedimiento de concurrencia en lugar de como requisitos.

Algunos ejemplos en Europa:

- Francia. Hasta 2014 había una bonificación en la FiT del 10 % si el 60 % del coste del proyecto tenía origen europeo.

- Reino Unido. Existía un requisito para las FiT de energía solar por el que debían utilizar instaladores locales.

- Grecia. Bonificación del 10 % en la FiT si al menos el 70 % de los costes de la planta se componen de productos europeos.

- Italia. Bonificación de hasta el 10 % si hay más del 60 % de contenido europeo.

En España no existen este tipo de mecanismos en las subastas renovables. El Ministerio para la Transición Ecológica y el Reto Demográfico se limita a establecer el requisito a los adjudicatarios de elaborar un plan estratégico que incluya la información relativa a la cadena de valor y el empleo generado, entre otros.

El objetivo de estos requisitos es contribuir a consolidar un tejido industrial europeo de fabricación de componentes renovables. Idealmente, parte de esta industria podría establecerse localmente ayudando a que las zonas rurales capturen dicha actividad.

No obstante, como se apuntó antes, las zonas rurales tienen unas condiciones desfavorables para acoger este tipo de industrias, que se ubican en zonas urbanas con mayor capacidad de acceso a infraestructuras comerciales y personal cualificado. Para que la aplicación de requisitos de contenido local pueda tener un efecto en las zonas rurales debería acompañarse de medidas adicionales.

Además, hay que tener en cuenta que la aplicación de estos requisitos supone una restricción de la competencia, pudiendo elevar el precio de la energía. Una alternativa sería articularlo solo en una parte de la capacidad adjudicada vía subastas, como un cupo. En todo caso, deben diseñarse de forma que fuera posible su encaje con las reglas de mercado interior europeo.

Desarrollo renovable desde la óptica de la licencia social

Como indicamos anteriormente, la implantación de plantas de energía renovables tiene el reto de ser ampliamente aceptadas por las poblaciones de aquellos territorios en las que pretenden operar. Tal y como apuntan Duarte y otros (2022b) en un segundo trabajo realizado en Campo de Belchite, las percepciones locales podrían jugar un papel crucial en el proceso de desarrollo renovable. Por tanto, las instalaciones renovables deben desarrollarse buscando el reconocimiento de la licencia social, desde la transparencia y el diálogo con las comunidades locales y bajo una lógica de creación de valor compartido. Desde las políticas públicas, hay que señalar el requisito de apertura de la financiación de los proyectos renovables a la participación ciudadana, requisito en Cataluña, Baleares y Navarra que permite a la población local invertir en las instalaciones de su entorno.

Asimismo, la Administración puede jugar un papel facilitador en el despliegue de renovables en territorios rurales a través de la provisión de información a los potenciales agentes interesados. A modo de ejemplo, se pueden citar las oficinas comarcales de transición energética de la Generalitat de Cataluña cuyo objetivo es ayudar a los municipios ante los nuevos desarrollos.

6. CONCLUSIONES

El despliegue de las energías renovables eléctricas (solar y eólica) es la base sobre la que construir la transición energética. Este despliegue tiene un alto potencial de desarrollo socioeconómico por la vía de la construcción de las instalaciones y, con un mayor valor añadido, la fabricación de componentes. España tiene una posición de partida ventajosa para aprovechar este potencial, pues cuenta con desarrolladores, ingenierías y fabricantes de componentes renovables que compiten internacionalmente.

Sin embargo, la propia distribución territorial de la población española provoca un desigual despliegue de estas instalaciones llevando a una concentración de estas en los territorios rurales. La intensificación de la actividad de desarrollo energético en estas zonas está llevando a la aparición de reacciones de contestación local pese a ser territorios que tienen una actitud favorable ante la lucha contra el cambio climático. Esto se debe, entre otras causas, a una percepción por parte de los habitantes de las zonas rurales de que no están capturando los beneficios económicos de dicho despliegue. Paradójicamente, estas plantas, aun dejando un retorno local en forma de impuestos para el ayuntamiento y alquiler de terrenos para los propietarios de las tierras, tienen en su reducida intensidad en empleo su principal punto débil.

Al ser estas características (intensivo empleo temporal en construcción y reducido en construcción) inherentes a las renovables, para aumentar la percepción de retorno positivo en el territorio rural, se debería tratar de capturar una mayor actividad industrial vinculada a la fabricación. En este sentido, las estimaciones mostradas en este artículo apuntan a que las inversiones en energía eólica y solar (fotovoltaica) contempladas en el PNIEC 2021-20230 pueden tener importantes y positivos impactos macroeconómicos para la economía española. Por tanto, aumentar a través de las políticas energéticas, industriales y de cohesión territorial los retornos socioeconómicos de estas inversiones para el conjunto de los territorios españoles, sería deseable para mejorar la percepción y aceptación sociales ante un cambio del modelo energético que no hará sino intensificarse en las próximas décadas.

REFERENCIAS

Ambroziak, A. A. y Hartwell, C. A. (2018). The impact of investments in special economic zones on regional development: the case of Poland. Regional studies, 52(10), pp. 1322-1331.

Centro de Investigaciones Sociológicas. (2022). Encuesta de Prospectiva (I). Estudio número 3376. Septiembre 2022.

Díaz-Lanchas, J., Loras, D., Martínez, Á. y Roldán, T. (2022). Despoblación y políticas de lugar. EsadeEcPol-Center for Economic Policy. Policy Brief, N. 23.

Duarte, R., García-Riazuelo, Á., Sáez, L. A. y Sarasa, C. (2022a). Economic and territorial integration of renewables in rural areas: Lessons from a long-term perspective. Energy Economics, 110, 106005.

Duarte, R., García-Riazuelo, Á., Sáez, L. A. y Sarasa, C. (2022b). Analysing citizens’ perceptions of renewable energies in rural areas: A case study on wind farms in Spain. Energy Reports, 8, pp. 12822-12831.

Fabra, N., Gutiérrez Chacón, E., Lacuesta, A. y Ramos, R. (2023). Do renewables create local jobs? Documentos de trabajo de Banco de España, N. 2307.

Gutiérrez, E., Moral-Benito, E., Oto-Peralías, D. y Ramos, R. (2020). The spatial distribution of population in Spain: An anomaly in European perspective, Documento de trabajo de Banco de España, N.º 28.

IRENA. (2022). Renewable Power Generation Costs in 2021. International Renewable Energy Agency, Abu Dhabi.

Miller, R. y Blair, P. D. (2009). Input-Output Analysis. Foundations and Extension. Cambridge University Press.

Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO). (2020). Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030. Disponible en: https://www.miteco.gob.es/es/prensa/pniec.aspx

Rodríguez, J. P. y Lumbreras, J. (2020). ¿Cuánta energía producen y cuánta consumen las ciudades? The Conversation, publicado el 16 de enero de 2020. Disponible en: https://theconversation.com/cuanta-energia-producen-y-cuanta-consumen-las-ciudades-127827

Ritchie, H. (2022). How does the land use of different electricity sources compare? Our World in Data. Disponible en: https://ourworldindata.org/land-use-per-energy-source

Süsser, D. y Kannen, A. (2017). ‘Renewables? Yes, please!’: perceptions and assessment of community transition induced by renewable-energy projects in North Frisia. Sustainability Science, 12, pp. 563-578.

Susskind, L., Chun, J., Gant, A., Hodgkins, C., Cohen, J. y Lohmar, S. (2022). Sources of opposition to renewable energy projects in the United States. Energy Policy, 165, 112922.

United Nations, Department of Economic and Social Affairs, Population Division. (2015). World Urbanization Prospects: The 2014 Revision. (ST/ESA/ SER.A/366).

NOTAS

* Universidad Pontificia Comillas – ICADE.

** beBartlet.

1 Este malestar de los territorios rurales por la forma en la que las energías renovables se están implantando localmente, ha llegado recientemente al debate político español quedando patente tras el voto en contra del diputado de la formación política “Teruel Existe”, Tomás Guitarte Gimeno, ante el “Real Decreto-ley 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad” cuya votación tuvo lugar en el Congreso de los Diputados el día 24 de enero de 2023.

2 Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO), nota de prensa, 23 de junio de 2020. Disponible en: https://www.miteco.gob.es/es/prensa/200623npcminrdlrenovablesyreactivacioneconomica_tcm30-510019.pdf

3 Porcentaje de individuos que responden la opción “Profundos” a: “Pregunta 1 – Pensando en esta década, ¿cree Ud. que los cambios que España debe hacer son profundos, moderados, leves o que no requieren de ningún cambio en…? La lucha contra el cambio climático y el cuidado del medio ambiente”. (CIS-Encuesta de Prospectiva 2022).

4 Porcentaje de individuos que responden la opción “Muy de acuerdo” a: “Pregunta 14 – ¿En qué grado está Ud. de acuerdo con que las administraciones públicas fomenten la generación de energías renovables para lograr que la mayor parte de la electricidad que se consuma en España proceda de estas fuentes en 2030: muy de acuerdo, bastante de acuerdo, bastante en desacuerdo, o muy en desacuerdo?”. (CIS-Encuesta de Prospectiva 2022).

5 Porcentaje de individuos que responden “Sí” a: “Pregunta12-Y,¿estaríaUd.dispuesto/a a que se haga más por el medio ambiente incluso si ello supone mayores costes para las empresas?”. (CIS- Encuesta de Prospectiva 2022).

6 Porcentaje de individuos que responden “Sí” a: “Pregunta 12a – ¿Y mayores costes para los/as consumidores/as?”. (CIS-Encuesta de Prospectiva 2022).

7 Las estimaciones del PNIEC sugieren que el consumo de las zonas rurales crecerá en mayor proporción (casi un 1,5 % de desviación respecto al escenario tendencial) que el de las ciudades (desvío del 1 %) como consecuencia de las medidas de ahorro y eficiencia energética que contempla dicho plan.

8 En el anexo metodológico se detalla el método y los supuestos planteados, así como los datos que se han usado para realizar dichas estimaciones.

9 A este respecto, el PNIEC estima que el PIB aumentará entre 16.500 y 25.700 millones de euros al año (un 1,8 % del PIB en 2030), mientras que el empleo neto se incrementará entre 253.000 y 348.000 personas por año lo que representa un aumento del 1,7 % (PNIEC 2020).

10 En Díaz-Lanchas y otros (2022) se realiza una revisión más en profundidad de los impactos que la fiscalidad tiene en los territorios rurales.

11 Disponible en: https://energia.gob.es/es-es/participacion/paginas/detalleparticipacionpublica.aspx?k=523

12 Disponible en: https://www.portugal.gov.pt/pt/gc22/comunicacao/comunicado?i=aberto-concurso- publico-para-a-atribuicao-de-ponto-de-ligacao-a-rede-eletrica-do-pego

ANEXO METODOLÓGICO

Las estimaciones mostradas en la anterior tabla 2 corresponden a las calculadas a través de la construcción de un modelo input-output (IO) para España. Este tipo de modelos ofrecen una estimación ex ante de los impactos económicos que una determinada inversión puede llegar a tener. Entre estos impactos económicos, nos hemos centrado principalmente en la producción por parte de las empresas, medida a través del valor añadido bruto (VAB), el empleo generado a tiempo completo y, finalmente, el PIB de la economía española en el año 2030. Para dicha estimación, se han calculado previamente los multiplicadores de Leontief (Miller y Blair, 2009) para cada uno de los sectores de la economía española de acuerdo con la última tabla input-output oficial de España y perteneciente al año 2016. Este cálculo se ha desarrollado en dos etapas. Primero hemos calculado la matriz de coeficientes técnicos para cada par de sectores (ramas de actividad) de la economía española. Estos coeficientes recogen las compras y ventas de inputs intermedios que tiene cada par de relaciones sectoriales sobre la Oferta a precios básicos de cada sector. A diferencia de la matriz de coeficientes que elabora el INE (incluida en la tabla IO-2016) y que se calcula a partir de la producción (nacional) a precios básicos, nuestra matriz de coeficientes se ha calculado usando la oferta total a precios básicos. En la segunda etapa, hemos invertido esta matriz de coeficientes técnicos para acabar consiguiendo los multiplicadores sectoriales de Leontief. Gracias a usar la oferta total y no solo la producción básica en el cálculo de la matriz de coeficientes, podemos incorporar el peso de las importaciones internacionales de cada sector en el propio cálculo de los multiplicadores de Leontief. De este modo, estos multiplicadores y las estimaciones de impacto macroeconómico que conseguimos son de una menor magnitud a los que hubiésemos obtenido si únicamente considerásemos la producción básica (a precios básicos) de cada sector.

Los multiplicadores permiten, por un lado, estimar los impactos directos que tiene sobre nuestras variables de interés un aumento de la demanda de bienes y servicios de un determinado sector. Dadas las interrelaciones que este sector en cuestión mantiene con el resto de los sectores de la economía española, se pueden obtener a su vez los impactos indirectos (efectos de segundo orden) derivados de las compras y ventas de bienes intermedios que el sector de interés mantiene con los demás sectores económicos (ramas de actividad). Por último, hemos incluido los efectos inducidos sobre la renta de los hogares (efectos de tercer orden) que aparecen como consecuencia del aumento originario de demanda y los consecuentes incrementos en producción y empleo.

Es importante remarcar que las estimaciones mostradas se han de interpretar como desviaciones adicionales de crecimiento (en porcentaje) respecto de un escenario base para la economía española en el que estas inversiones no se llevarían a cabo. Estas desviaciones surgen gracias al impulso que sobre la demanda del sector energético generan las nuevas inversiones y ante el cual las empresas responden ajustando sin restricciones su producción. Para implementar este impulso en la demanda hemos estimado y anualizado las inversiones agregadas para la energía solar y eólica que serían necesarias para alcanzar los objetivos de potencia instalada que se pretenden conseguir en el año 2030. Para este ejercicio, hemos considerado que el sector de “Energía eléctrica, gas, vapor y aire acondicionado” perteneciente a la rama 35 de la clasificación de actividades CPA-2008, es aquel que recibe el impulso de las inversiones.

Estos objetivos dependen de dos escenarios. Bajo el escenario PNIEC se ha tomado el escenario objetivo del Plan Nacional Integrado de Energía y Clima: 39 GW de solar y 56 GW de eólica. Como el PNIEC está en fase de revisión, se ha planteado también el escenario PNIEC+ que recoge una potencial actualización de objetivos según lo propuesto por las asociaciones sectoriales de ambas tecnologías. En este segundo escenario se esperaría llegar a una potencia instalada de 61 GW (propuestos por UNEF) y de 65 GW (propuestos por AEE para cumplir los nuevos objetivos europeos). Para la estimación de las inversiones se han tomado los costes unitarios de inversión aportados por IRENA (2022), los cuales reflejan los costes para 2021 de estas tecnologías en España. Estos costes no se proyectan a futuro, sino que se mantienen constantes ante la incertidumbre de que durante los próximos años se sucedan factores tanto alcistas como bajistas.