La reforma de reglas fiscales y la coyuntura presupuestaria española

Fecha: noviembre 2023

Santiago Lago Peñas*

Reglas fiscales, Política fiscal, Estrategia presupuestaria, España

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

La cláusula de salvaguarda del Pacto de Estabilidad y Crecimiento (PEC) se desactivará en 2024, requiriendo esfuerzos de consolidación fiscal en la UE. Aunque la revisión de las reglas fiscales ya había comenzado, la pandemia intensificó la necesidad de reforma. Varios países, incluida España, superan los límites de déficit y deuda de la UE. Se evidencian diferencias en la salud fiscal de los miembros de la UE-27. Las próximas reglas buscan equilibrar flexibilidad con responsabilidad fiscal. La Comisión Europea propuso mantener ciertos límites, pero adoptando enfoques más flexibles y sanciones ajustadas. Las discusiones finales están en marcha, y España debe adaptarse a los cambios, considerando factores como el envejecimiento poblacional y el cambio climático. La UE debe desempeñar un papel activo en la financiación y España necesita reformas internas eficientes.

Déficit y deuda. Punto de partida y proyecciones

La pandemia supuso un enorme choque negativo para las cuentas públicas españolas y, en particular, para el déficit y la deuda pública. El primero superó el 10 % del producto interior bruto (PIB) y la ratio de deuda alcanzó su valor más elevado en el último siglo: 120 % del PIB (Lago Peñas, 2022). Desde entonces, los parámetros fiscales han mejorado sustancialmente. El efecto de la reactivación de la economía ha sido intenso y el extraordinario incremento de la recaudación tributaria ha dominado claramente al coste presupuestario de las medidas compensatorias por la invasión de Ucrania y la crisis inflacionaria en 2022 y 2023.

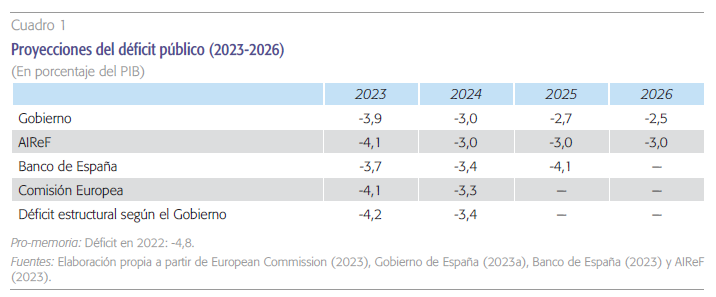

A pesar de ello, el déficit acabará 2023 en torno al 4 % del PIB (cuadro 1), un desequilibrio fiscal que ya no se explica por su componente cíclica. La componente estructural estimada por el Gobierno en su Plan Presupuestario 2024 alcanza el 4,3 % (Gobierno de España, 2023b). Y las proyecciones actuales para los próximos años tampoco invitan al optimismo. Sin medidas de ajuste adicionales y en un escenario inercial sin cambios en las políticas de gasto e ingreso, el déficit estructural y el observado seguirán en cotas muy elevadas. Solo el Gobierno divisa que se pueda bajar del límite del 3 % a partir de 2025. Ni la Autoridad Independiente de Responsabilidad Fiscal (AIReF) ni el Banco de España contemplan este hito en sus últimas proyecciones.

La cláusula de salvaguarda del pacto de Estabilidad y Crecimiento (PEC) se va a desactivar en 2024 y ello obligará a realizar un mayor esfuerzo de consolidación presupuestaria.

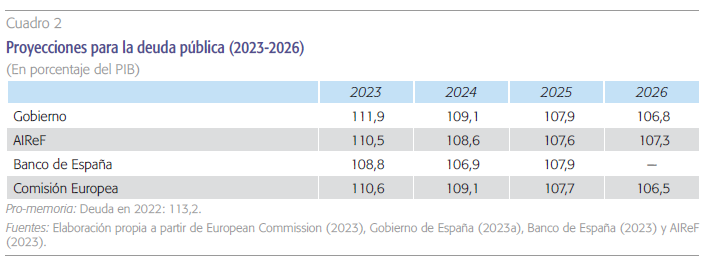

La dinámica del déficit tiene un fiel reflejo en la de la deuda. La mejora del desequilibrio presupuestario y la recuperación del PIB nominal en 2021-2023 han permitido rebajar la ratio. Pero lo está haciendo a un ritmo lento. Si en 2019 se situaba en el 98 %, las proyecciones de las cuatro instituciones recogidas en el cuadro 2 plantean que en 2026 seguiremos todavía por encima del 105 %.

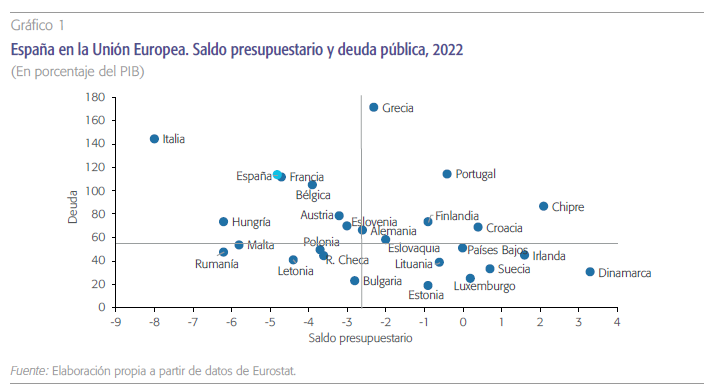

No obstante, la cláusula de salvaguarda del Pacto de Estabilidad y Crecimiento (PEC) se va a desactivar en 2024 y ello obligará a realizar un mayor esfuerzo de consolidación presupuestaria. El cuánto está por determinar. Todo dependerá del resultado final de la reforma de esas reglas fiscales hoy en curso. Un pro- ceso de revisión que estaba en marcha antes de la pandemia, pero cuya necesidad ha aumentado tras lo vivido en este cuatrienio en Europa. Porque España no es el único país con parámetros fiscales lejos de los límites de déficit (3 % del PIB) y deuda (60 %). El gráfico 1 muestra la existencia de realidades muy asimétricas en el seno de la UE-27. Las líneas rectas representan los valores medianos para el déficit y la deuda. Esto es, los que corresponden a los países de la UE-27 situados en el puesto decimocuarto en el ranking de saldo presupuestario (Alemania) y deuda (Eslovaquia). En el cuadrante inferior derecho se sitúan los países con finanzas más saneadas. En algunos casos, con superávit y ratios de deuda en el entorno del 20 % del PIB. Lo contrario ocurre en el cuadrante superior izquierdo. Italia es la realidad más preocupante junto a Grecia, que ha sido capaz de reducir su déficit tras más de una década de ajustes y rescates (2010-2022), pero cuya deuda sigue por encima del 170 %. A continuación, aparecen España, Francia y Bélgica; con Portugal en una posición similar a la española en deuda, pero rozando ya el equilibrio presupuestario. Este gráfico explica en buena medida el alineamiento de países en el proceso de reforma de las reglas, entre los que defienden la flexibilidad y los que exigen garantías de que la flexibilidad no descafeíne el marco de estabilidad presupuestaria. Y anticipa el inminente proceso de ajuste fiscal que viviremos en la UE (Jones, 2023).

El proceso de reforma de las reglas fiscales: ¿dónde estamos?

En el momento de redacción de estas líneas, las negociaciones para pactar las nuevas reglas están en su tramo final. Existe voluntad e interés de las principales autoridades en la UE (Consejo Europeo, Comisión Europea, Eurogrupo y Banco Central Europeo) en que haya acuerdo antes de finales de 2023. En el momento de escribir estas líneas, el objetivo es que en la reunión del Consejo de Asuntos Económicos y Financieros de la UE (Ecofin) el 9 de noviembre pudieran presentarse los borradores de los textos legales de la reforma. Lo contrario, el desacuerdo, generaría incertidumbre, en un momento en el que ya existe un exceso de ella en el escenario europeo; y conflictividad, porque la situación fiscal de una parte de los socios complicaría sobremanera la aplicación de las reglas previas sin más.

El desacuerdo generaría incertidumbre, en un momento en el que ya existe un exceso de ella en el escenario europeo; y conflictividad, porque la situación fiscal de una parte de los socios complicaría sobremanera la aplicación de las reglas previas sin más.

En este momento tenemos tres inputs fundamentales para dibujar lo que nos depara el nuevo marco. El primero es la propuesta que presentó hace un año (el 11 de noviembre de 2022) la Comisión Europea. De forma muy resumida, sus elementos esenciales son los siguientes (Lago Peñas, 2023a). Se mantienen los límites establecidos en los Tratados de la UE: un déficit máximo del 3 % del PIB y una ratio de deuda máxima del 60 %. No obstante, se asume que muchos Estados miembros están lejos de cumplir estos umbrales, especialmente en lo que se refiere a la deuda. Por ello, se plantea un tratamiento asimétrico. Los países que se sitúan cerca de los límites deben mantenerse en ellos, mientras que los que se hallan lejos deben comprometerse a converger gradualmente hacia ellos. En segundo lugar, el indicador clave pasaría a ser la tasa de crecimiento del gasto neto primario financiado nacionalmente, excluyendo los intereses de la deuda, el gasto en prestaciones por desempleo y el gasto financiado por medidas discrecionales o fondos europeos. El déficit estructural y la regla de reducción de un veinteavo de la deuda desaparecen como variables relevantes. En tercer lugar, se adopta un enfoque plurianual con horizontes hasta siete años para los planes fiscales de los gobiernos, que se evaluarán utilizando herramientas como pruebas de estrés y análisis estocásticos. Quinto, se mantienen cláusulas de escape para afrontar choques simétricos y asimétricos que afecten a una parte de la Unión. Sexto, el papel de las autoridades fiscales nacionales se refuerza en la definición y supervisión de los planes, aunque la Comisión Europea sigue siendo el actor clave. Finalmente, las sanciones por incumplimiento se revisan, se rebajan las sanciones financieras, pero se hacen más frecuentes y se introducen sanciones reputacionales.

El segundo input para tener presente es la propuesta legislativa presentada el 26 de abril de 2023, que introduce algunos cambios significativos que, en general, lo endurecen. Primero, los países cuyo déficit supere el 3 % del PIB tendrán que hacer ajustes anuales por valor del 0,5 % del PIB. Segundo, la ratio deuda/PIB debe caer de forma significativa a lo largo de los planes cuatrienales. Tercero, cuando los planes se amplíen a siete años, el grueso de ajuste debe concentrarse en los primeros ejercicios. Cuarto, el gasto neto debe mantenerse siempre por debajo del crecimiento económico potencial. Y quinto, los países que se desvíen del plan a medio plazo tendrán que afrontar de forma automática un Procedimiento de Déficit Excesivo.

El input final lo proporcionan las declaraciones de los responsables políticos y las filtraciones sobre las posiciones de la reforma en los seis meses posteriores a la propuesta legislativa. Entre todas ellas, destacan tres piezas. La primera es el artículo publicado en varios diarios europeos el 15 de junio por el ministro alemán de finanzas, Christian Lindner, firmado junto a otros diez colegas1, y en el que se incide en la necesidad de equilibrar cuentas y reducir deuda de forma sostenida en el tiempo, lo que pasaría por una reducción mínima de la ratio de deuda de un 1 % anual para los países más endeudados. Además, el artículo se posiciona en contra de que la inversión, sea cual sea su destino, se quede al margen de los cómputos, y muestra sus dudas de que los períodos de tiempo para ejecutar las labores de consolidación necesarias se prolonguen más allá del ciclo de una legislatura y se incentive el aplazamiento sistemático de las decisiones impopulares.

La segunda pieza es la filtración, publicada en el portal Politico (2023) la primera semana de octubre, de un documento de cuatro páginas a discusión entre los ministros de economía y finanzas en el que se define una “zona de aterrizaje” de la reforma que trataría de conciliar y aproximar posturas. Un documento que incide en que los ajustes no se dejen para el final de los períodos de referencia; que trata de incorporar la demanda alemana de reducción mínima de la deuda; que busca encajar la idea de que la inversión compute como gasto con la necesidad de afrontar los esfuerzos en transición energética, digitalización y defensa; que aboga por mayor automatismo en la aplicación de reglas y más poder para el Consejo, más transparencia y mayor relevancia asesora del European Fiscal Board; y, finalmente, que apuesta por una aplicación reforzada y más transparente de los Procedimientos de Déficit Excesivo.

Sin embargo, el Ecofin del 17 de octubre acabó también sin acuerdo y con una mayor exposición pública de las diferencias entre los socios; exposición que proporciona la tercera pieza. Ha quedado en evidencia que Francia y Alemania representan las posiciones enfrentadas en el debate, hasta el punto de que han reivindicado, sobre todo Francia, el diálogo bilateral entre ambos países para allanar el acuerdo, más allá del intenso trabajo multilateral que está desplegando España. En síntesis, los puntos en los que, a principios de noviembre, se centra el desacuerdo son las garantías sobre el proceso de reducción de la deuda y las exenciones a aplicar a algunas inversiones. Alemania sigue defendiendo una reducción anual mínima de la ratio de deuda de un punto porcentual, la limitación del déficit y la inclusión de todas las inversiones en los cálculos; mientras que Francia quiere centrarse en la sostenibilidad de la deuda a largo plazo, e Italia aboga por las exenciones para el gasto en defensa y las inversiones financiadas por créditos del Mecanismo para la Recuperación y Resiliencia (MRR).

Prospectiva para la política fiscal a corto y medio plazo en España

La estrategia presupuestaria de España para los próximos años tendrá que ser revisada, por varios motivos. El marco fiscal europeo que finalmente sea aprobado reconocerá la necesidad de adaptarse a las asimetrías en los parámetros fiscales de los Estados miembros. Pero acabará siendo más exigente que la propuesta legislativa de abril y obligará a adoptar medidas de reducción del déficit estructural. En segundo lugar, sabemos que tendremos que afrontar un incremento del gasto en defensa, por los compromisos internacionales, y en inversiones para acelerar la transición energética y digital. Tercero, hay que tener presente que el envejecimiento seguirá presionando el gasto en pensiones, sanidad y servicios sociales; y que se espera que el cambio climático nos golpee con especial crudeza. Atendiendo a las simulaciones de Gagliardi, Arévalo y Pamies (2022), España sería el más afectado de los Estados miembros de la UE-27. Por su parte, el Fondo Monetario Internacional (IMF, 2023) ha estimado para España el coste presupuestario de las políticas para lograr emisiones netas cero a mediados de siglo. Si sumamos ambos vectores, su impacto sobre la ratio de deuda pública podría situarse entre 8 y 9 puntos porcentuales del PIB en el horizonte de 2032.

El marco fiscal europeo acabará siendo más exigente que la propuesta legislativa de abril y obligará a adoptar medidas de reducción del déficit estructural.

Ante esta tesitura, tres reflexiones. La primera es que sería muy importante que la UE-27 asumiese un rol activo en la financiación de las elevadas inversiones necesarias, como lo ha hecho con las respaldadas por los fondos Next Generation EU. Puesto que España se beneficiaría especialmente de ello, debería liderar la reclamación del reforzamiento del pilar fiscal de la Unión Europea. Parece claro que cumplir con las reglas fiscales y mostrar compromiso firme con la estabilidad fiscal legitimaría ese papel de liderazgo.

Segundo, es urgente concretar la reforma para optimizar un sistema fiscal que deberá desempeñar un papel central en el reequilibrio presupuestario. Pero es igualmente perentorio reforzar el andamiaje institucional y organizativo que permita generalizar evaluaciones rigurosas del gasto público sobre las que fundamentar ajustes y reasignaciones de partidas. Deberíamos evitar recortes genéricos e indiscriminados como los que se aplicaron en la década pasada y apostar por la cirugía de precisión.

Finalmente, tendremos que adaptar de forma inteligente el marco interno de estabilidad, teniendo bien presente sus limitaciones actuales y que las comunidades autónomas en España tienen una relevancia presupuestaria solo equiparable a la de los länder alemanes en la UE-27. Un marco interno que, en todo caso, debe ir de la mano de cambios en el sistema de financiación autonómica y por soluciones estructurales a los mecanismos extraordinarios de financiación (Lago-Peñas, 2023b).

Referencias

AIReF. (2023). Informe sobre la Actualización del Programa de estabilidad 2023-2026. 11-5-2023. www.airef.es

BAnco de espAñA. (2023). Proyecciones macroeconómicas de la economía española 2023-2025. 19-9-2023. https://www.bde.es

euRopeAn commIssIon. (2023). 2023 Country Report-Spain. Institutional Paper, 233. 14-6-2023. https://economy-finance.ec.europa.eu/

GAGlIARdI, N., Arévalo, P. y Pamies, S. (2022). The Fiscal Impact of Extreme Weather and Climate Events: Evidence for EU Countries. Discussion Paper, 186. European Commission.

GoBIeRno de espAñA. (2023a). Actualización del Programa de Estabilidad 2023-2026. 31-3-2023. https://www.hacienda.gob.es

GoBIeRno de espAñA. (2023b). Plan Presupuestario 2024. 15-10-2023. https://www.hacienda.gob.es

IMF. (2023). Fiscal Monitor: Climate Crossroads: Fiscal Policies in a Warming World. Octubre. https://www.imf.org

Jones, E. (2023). El inminente ajuste fiscal en Europa. Cuadernos de Información Económica, 296. https://www.funcas.es/articulos/el-inminente-ajuste-fiscal-en-europa/

lAGo-peñAs, S. (2022). Las cuentas públicas de la pandemia: balance y perspectivas. Papeles de Economía Española, 173. https://www.funcas.es/wp-content/uploads/2022/11/PEE-173_Lago.pdf

lAGo-peñAs, S. (2023a). Spanish Fiscal Policy in an EU Context: The Transition Back to Normal. SEFO, 12(4). https://www.sefofuncas.com/Spain-Economic-and-fiscal-outlook/Spanish-fiscal-policy-in-an-EU-context-The-transition-back-to-normal

lAGo-peñAs, S. (2023b). Las reglas fiscales europeas y su plasmación en las haciendas subcentrales españolas. Papeles de Economía Española, 175. https://www.funcas.es/wp-content/uploads/2023/03/PEE-175_Lago.pdf

polItIco. (2023). Economic Governance Reform Landing Zone. Draft. 6-10-2023.

Notas

* Universidad de Vigo y Funcas.

1 Los ministros de finanzas de Chequia, Austria, Bulgaria, Dinamarca, Croacia, Eslovenia, Lituania, Letonia, Estonia y Luxemburgo. https://elpais.com/economia/2023-06-15/europa-debe-contar-con-una-normativa-clara-para-reducir-la-deuda-que-se-aplique-por-igual-a-todos-los-estados.html