El inminente ajuste fiscal en Europa

Fecha: septiembre 2023

Erik Jones*

Ajuste fiscal, Europa, política fiscal, tipos de interés

Cuadernos de Información Económica, N.º 296 (septiembre-octubre 2023)

La respuesta fiscal a la pandemia de COVID-19 aumentó significativamente la deuda pública europea. Era de esperar, y en marzo de 2020 la Comisión Europea activó la “cláusula general de salvaguardia” del Pacto de Estabilidad y Crecimiento para hacer frente a la necesidad de un mayor gasto público. Esa “cláusula general de salvaguardia” se desactivará el 31 de diciembre de 2023. Independientemente de que se produzca o no una reforma de las normas de coordinación de la política macroeconómica europea, los responsables políticos de toda Europa tendrán que empezar a consolidar sus cuentas fiscales como preparación. Estos esfuerzos serán especialmente importantes para los seis Estados miembros de la Unión Europea (UE) con una deuda pública superior al 100 % del producto interior bruto (PIB). La elevada tasa de inflación tras la pandemia ha aliviado en parte la carga del ajuste, pero la rápida restricción monetaria introducida para calmar el acelerado aumento de los precios se sumará al reto.

Una de las grandes lecciones de la pandemia de COVID-19 es la importancia de la política fiscal. Los gobiernos deben ser capaces de gastar dinero para contrarrestar las fuertes perturbaciones económicas. Y, cuando esos gobiernos gastan el dinero eficazmente, pueden hacer mucho para disminuir el impacto de tales golpes en la economía y en la sociedad. Esta lección no niega la importancia de mantener deudas públicas sostenibles. En macroeconomía existe un sano debate sobre la importancia del endeudamiento público y la utilidad de la política fiscal discrecional para ajustar los resultados macroeconómicos, pero hay un amplio acuerdo en los términos de la discusión. Los gobiernos necesitan poder gastar dinero en tiempos de crisis; y necesitan poder consolidar sus finanzas de nuevo una vez que la crisis ha pasado.

La respuesta fiscal a la pandemia de COVID-19 fue impresionante. La relación entre la deuda pública y el producto interior bruto (PIB) en toda la zona del euro fue del 86 % en 2019 y del 97 % en 2021. La eficacia de esa respuesta también fue impresionante. Aunque el PIB nominal se contrajo en el punto álgido de la pandemia, volvió a expandirse rápidamente una vez que los gobiernos pudieron vacunar a sus poblaciones y relajar las restricciones a la libertad de circulación. El desempleo en toda la zona del euro aumentó, pero sólo de forma transitoria y pronto cayó a mínimos históricos. Lo mismo puede decirse de las quiebras, que se dispararon al principio debido a la paralización de la actividad económica y la interrupción de las cadenas de suministros, pero que sin embargo se mantuvieron bajo control. En este sentido, la perturbación económica causada por la pandemia (y las medidas políticas introducidas para proteger a las poblaciones nacionales) pasó mucho más rápidamente que durante la crisis económica y financiera mundial o la crisis de la deuda soberana europea que la siguió.

Ahora la atención se desplaza del estímulo fiscal a la consolidación fiscal. Dentro de este contexto han surgido dos debates. Uno se refiere a las normas de coordinación de las políticas macroeconómicas y el otro a la magnitud de los retos que tendrán que afrontar los gobiernos nacionales, sobre todo en los seis países que tienen las mayores deudas públicas pendientes. El propósito de este artículo es centrarse en esos retos. Las líneas generales del debate sobre las normas de coordinación de la política macro- económica están bien establecidas. La Comisión Europea ha formulado recomendaciones específicas. Esas recomendaciones se basan en gran medida en las contribuciones conjuntas de los gobiernos español y holandés. Pero las negociaciones en el seno del Consejo Europeo siguen su curso y los resultados no se conocerán hasta finales de 2023.

Mientras tanto, dos factores hacen que sea importante centrarse en la magnitud de los retos que hay que afrontar. El primero es la decisión del Consejo Europeo de desactivar la “cláusula general de salvaguardia” recogida en las normas de coordinación de las políticas macroeconómicas a finales de diciembre de 2023. El Consejo Europeo activó esa “cláusula general de salvaguardia” en marzo de 2020 para dar a los gobiernos nacionales más flexibilidad en el endeudamiento público con el fin de reforzar la respuesta fiscal a la pandemia. Esta decisión no fue una “suspensión” de las normas, sino el recurso a una de las circunstancias excepcionales que permiten las normas. Ahora que la emergencia sanitaria ha pasado, ya no hay una justificación de peso para que esa cláusula siga activa. En consecuencia, sea cual sea la decisión que tome el Consejo Europeo sobre la reforma o no de las normas de coordinación de las políticas macroeconómicas, está claro que el estado de excepción terminará y entrará en vigor algún tipo de normativa que obligue a los gobiernos nacionales a consolidar sus deudas públicas.

El segundo factor se refiere a la repentina aceleración de la inflación que tuvo lugar desde finales de 2021 y que cobró impulso tras la invasión a gran escala de Ucrania por parte de Rusia en febrero siguiente. Ese estallido de la inflación obligó al Banco Central Europeo (BCE) a actuar con celeridad para retirar la acomodación monetaria que proporcionaba, tanto mediante la reversión de medidas menos convencionales, como las compras de activos a gran escala y los tipos de interés negativos y la utilización del proceso más directo de subida de los tipos de interés de política monetaria (Jones, 2023).

Ese proceso de restricciones monetarias comenzó con más seriedad en marzo de 2022 y culminó en septiembre de 2023, cuando el Consejo de Gobierno pareció poner fin a sus ajustes de los tipos de interés tras elevar al 4 % el tipo pagado por los depósitos en el BCE. La presidenta del BCE, Christine Lagarde, dejó claro en el comienzo de su discurso inaugural que “los tipos de interés oficiales del BCE han alcanzado niveles que, mantenidos durante un periodo suficientemente largo, contribuirán sustancialmente a que la inflación vuelva a situarse oportunamente en su objetivo [de política monetaria]”. Los participantes en los mercados financieros empezaron inmediatamente a apostar por el momento en que esa “duración suficientemente larga” llegaría a su fin y los tipos de interés volverían a bajar. Para los Tesoros nacionales, sin embargo, la implicación era que los costes de endeudamiento no sólo volverían a subir —en línea con el ajuste más reciente del BCE— sino que también se mantendrían altos en un futuro previsible.

Magnitudes relativas

Para comprender la magnitud del reto, es útil partir de los valores de referencia integrados en las normas europeas de coordinación de las políticas macroeconómicas. Estos valores señalan la deuda y el déficit públicos en relación con el PIB a precios de mercado (o PIB “nominal”). Se introdujeron por primera vez en el Tratado de la Unión Europea, negociado en 1991 y firmado en 1992 en Maastricht, como un protocolo que indicaba que los países sólo podrían participar en la moneda única si sus déficits se situaban por debajo del 3 % del PIB o disminuían hacia esa cifra a un ritmo suficiente, y si sus deudas se situaban por debajo del 60 % del PIB o disminuían hacia esa cifra a un ritmo suficiente1 .

Estas cifras constituían un único “indicador de convergencia” —para “déficits excesivos”— en la medida en que las normas contables de la época variaban considerablemente de un país a otro y, sin embargo, si se parte de la base de que el PIB nominal crece aproximadamente un 5 % anual —lo que se aproximaba a la media histórica del periodo de la Guerra Fría— entonces un gobierno que tiene un déficit equivalente al 3 % del PIB nominal debería acabar con una deuda pública pendiente equivalente al 60 % del PIB. Por lo tanto, si las dos medidas se mueven coherentemente en torno a esas cifras, y el crecimiento del PIB nominal se aproxima al 5 %, entonces juntas constituyen un indicador razonablemente bueno (aunque aproximado) de la sostenibilidad de las finanzas públicas.

Es probable que esos programas de ajuste sean significativos si se quiere cerrar la brecha entre las deudas existentes y el valor de referencia del 60 %.

La justificación de estos valores de referencia ha cambiado con el tiempo a medida que los países adoptaban el euro como moneda común y los gobiernos empezaban a preocuparse más por la estabilidad fiscal dentro de la unión monetaria que por la cualificación para la adhesión. Las cifras también se desconectaron cuando las tasas de crecimiento del PIB nominal cayeron por debajo del 5 % en toda Europa, con la implicación de que incluso un pequeño déficit (en relación con el PIB) podría dar lugar a la acumulación de un mayor volumen de deuda (de nuevo, en relación con el PIB). Aún más importante, el centro de atención se desplazó de los déficits a las deudas durante la crisis de la deuda soberana europea porque el problema al que se enfrentaban estaba más estrechamente relacionado con la sostenibilidad de la deuda a largo plazo que con el equilibrio a corto plazo entre ingresos y gastos.

Sin embargo, a pesar de estos cambios, la atención política se ha seguido centrando en la ratio de déficit y deuda en relación con el PIB nominal y los números 3 y 60 se han reproducido como valores de referencia tanto en la legislación secundaria que establece las normas para la coordinación de la política macroeconómica —a menudo denominadas colectivamente Pacto de Estabilidad y Crecimiento— como en el Tratado revisado del Mecanismo Europeo de Estabilidad. Por lo tanto, es probable que ni la ratio ni los valores de referencia cambien pase lo que pase en el debate sobre las normas de coordinación de la política macroeconómica. En cambio, las principales cuestiones que se plantean son la rapidez con la que los gobiernos nacionales deben corregir cualquier desviación de los valores de referencia y el grado de flexibilidad que deben tener dichos gobiernos (y, por tanto, también la Comisión Europea) a la hora de diseñar y aplicar cualquier programa de ajuste fiscal.

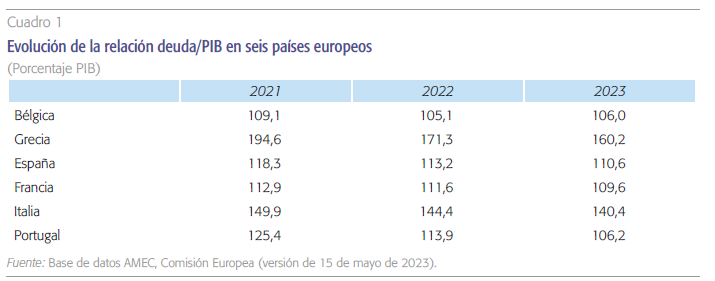

Es probable que esos programas de ajuste sean significativos si se quiere cerrar la brecha entre las deudas existentes y el valor de referencia del 60 %. Como revelan los datos del cuadro 1, seis países de la zona del euro tienen deudas superiores al 100 % del PIB. Según las últimas estimaciones para 2023, la horquilla va desde Grecia, con un stock de deuda equivalente al 160 % del PIB, hasta Bélgica y Portugal, con un stock de deuda pendiente de alrededor del 106 %. Por supuesto, estas ratios pueden cambiar rápidamente. La deuda de Grecia cayó a ese nivel desde casi el 195 % del PIB en 2021 y la de Portugal desde más del 125 %. Se trata de cambios en las ratios respectivas del 19,5 % y el 16,6 %, respectivamente. Pero las ratios sólo pueden avanzar lentamente. Bélgica empezó en 2021 con una deuda del 109 %, y su stock de deuda en relación con el PIB cayó sólo un 2,9 % en el mismo periodo de dos años.

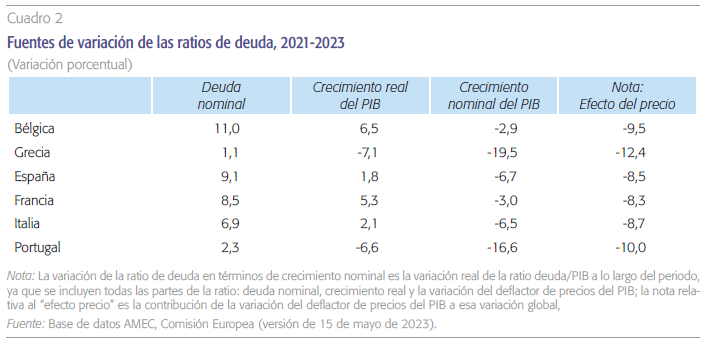

Estos movimientos relativos sólo pueden com- prenderse descomponiendo las ratios en distintos componentes que reflejen la variación del saldo vivo de la deuda pública nacional, el crecimiento real subyacente de la economía nacional (es decir, el PIB “real” frente al “nominal”) y el efecto de la inflación captada por el deflactor de precios del PIB. Esta descomposición puede verse en el cuadro 2, que muestra el impacto acumulativo de la variación del saldo nominal de la deuda, reducido por el crecimiento de la producción real y luego también por la subida de los precios nominales. Una vez reunidos los tres elementos, es posible ver la variación porcentual real de la relación entre la deuda y el PIB. La influencia independiente de los precios se presenta en una columna separada.

Estos datos facilitan la explicación de cómo Grecia ha podido mejorar tanto su volumen de deuda pública/PIB. Para empezar, el Gobierno griego añadió muy poco a la deuda existente, que creció sólo un 1,1 % durante el periodo de 2021 a 2023. Por el contrario, el PIB real del país aumentó un 8,2 % durante el mismo periodo, reduciendo la relación entre deuda y PIB real en un 7,1 %. La inflación de los precios redujo la proporción en otro 12,4 %, por lo que el cambio acumulado se situó en el 19,5 %. También es fácil explicar el contraste entre Bélgica y Portugal. Mientras que Bélgica aumentó significativamente su deuda nominal durante el periodo de dos años, Portugal no lo hizo. Durante el mismo periodo, la economía belga creció relativamente menos en términos reales, un 4,5 % frente al 8,9 % de Portugal. Por lo tanto, aunque ambos países experimentaron episodios de inflación muy similares, Portugal avanzó mucho más en la reducción de su ratio deuda/PIB.

Italia, Francia y España aumentaron significativamente su deuda pendiente durante el periodo 2021-2023.

Este tipo de análisis es útil para poner de relieve diferentes fuentes de preocupación. Por ejemplo, Italia, Francia y España aumentaron significativamente su deuda pendiente durante el periodo 2021-2023. Ese aumento de la deuda pendiente ha quedado oculto por el impresionante crecimiento del PIB real en España y por la significativa inflación de precios en los tres países. La cuestión es si es probable que continúen estos resultados macroeconómicos tan favorables. Dados los esfuerzos del BCE por reducir la inflación, aunque sea a coste del crecimiento del PIB real, lo más probable es que ambos elementos del denominador de la ratio deuda/PIB crezcan más lentamente en los próximos años. Por lo tanto, será necesario ralentizar el crecimiento del stock de deuda nominal para mantener cualquier reducción de la ratio deuda/PIB. Esto no es un argumento a favor de la austeridad. Es simplemente un reflejo de cómo evolucionan las magnitudes relativas.

Inflación y tipos de interés

Hay otras formas en que una mayor tasa de crecimiento del PIB real y una rápida inflación de los precios favorecen la estabilización de la deuda. Un mayor crecimiento del PIB se traduce en más ingresos fiscales y, gracias al aumento del empleo y de los ingresos, en un menor pago de prestaciones sociales. La rápida inflación de los precios también aumenta los ingresos fiscales, tanto al empujar a los contribuyentes a tramos más altos como a través del rendimiento proporcional de los impuestos indirectos. Por supuesto, los gobiernos también tienen que pagar precios más altos por los bienes y servicios, pero ese cambio en la base de costes opera sólo sobre una parte del gasto público global y con un desfase. Una ralentización del crecimiento real del PIB y una desaceleración de la inflación de los precios tienen el efecto contrario: reducen los ingresos fiscales y, con retraso, aumentan las prestaciones sociales. Estos “estabilizadores automáticos” son una parte necesaria de la planificación fiscal. Por eso las normas europeas de coordinación de la política macroeconómica centran la atención en indicadores “estructurales” que dan menos peso a cualquier desviación de las tendencias a largo plazo de los resultados macroeconómicos.

El reto más importante proviene del impacto potencial de la restricción monetaria sobre el coste del endeudamiento público. Este impacto puede sentirse rápidamente en el rendimiento de la deuda pública a corto plazo, que se renueva regularmente y se adapta así a cualquier cambio en la política monetaria. El impacto de las restricciones monetarias repercute mucho más lentamente en el coste del endeudamiento a largo plazo. Cuanto más largo sea el vencimiento medio de la deuda, menor será la parte que habrá que refinanciar a tipos de interés más altos. Y los vencimientos medios tienden a ser muy largos en la zona del euro. Grecia se beneficia de vencimientos muy largos —con una media de 20 años— debido a la estrategia de financiación que siguió el Gobierno durante la crisis de la deuda soberana. España y Portugal tienen un vencimiento medio de unos 8 años; Italia se acerca a los 7 años. Esto significa que la repercusión del aumento del endeudamiento en las finanzas públicas tardará mucho tiempo en producirse (Claeys y Guetta-Jeanrenaud, 2022).

No obstante, los instrumentos de deuda que se renueven durante un periodo de tipos de interés elevados repercutirán en las finanzas públicas durante mucho tiempo. Por lo tanto, la cuestión no es sólo en qué medida aumentan los tipos de interés, sino también el tiempo que permanecen altos. Aquí es donde la determinación del BCE de mantener los tipos de interés en su nivel actual “durante un periodo suficientemente largo” adquiere importancia, porque —como el propio BCE ha advertido— un periodo prolongado de tipos de interés relativamente altos podría “aumentar aún más la carga de la deuda y potencialmente incrementar las vulnerabilidades generales” en los mercados de los “países más endeudados” (Bouabdallah et al., 2021).

El reto más importante proviene del impacto potencial de la restricción monetaria sobre el coste del endeudamiento público.

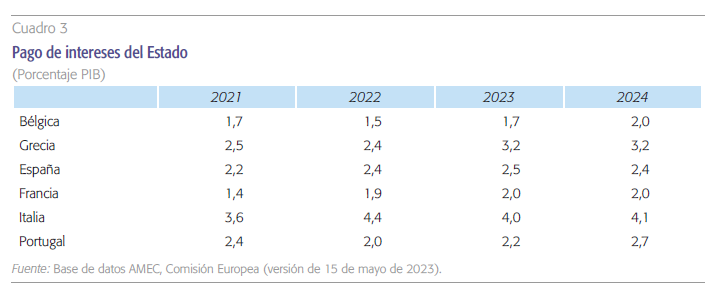

Este análisis del BCE se realizó ya en 2021 y anticipaba tanto el impacto de un crecimiento acerado y una mayor inflación sobre las ratios deuda/PIB existentes como la posibilidad de que unos tipos de interés más altos presionaran en la dirección contraria. Hasta ahora, las pruebas de esa creciente fricción aún no han aparecido. Como revela el cuadro 3, los datos relativos a los pagos de intereses de las administraciones públicas no muestran una tendencia clara en todos los países para el intervalo de 2021 a 2023. Sin embargo, las previsiones realizadas por la Comisión Europea en mayo de 2023, excepto en el caso de España, son que los pagos de intereses se mantendrán igual o subirán en 2024. Dado que estas previsiones se realizaron antes de que el BCE completara su ciclo de restricción de los tipos de interés oficiales, es posible imaginar que las revisiones de octubre de 2023 de estos datos mostrarán un impacto aún mayor.

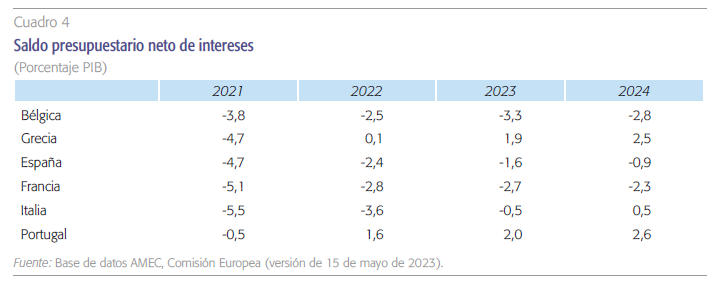

La solución consiste en que los gobiernos recauden más ingresos que los necesarios para los gastos netos de los fondos requeridos para hacer frente al servicio de la deuda pública, como medio de compensar los efectos de un crecimiento nominal más lento y unos tipos de interés más altos. Es probable que ese esfuerzo vaya más allá de la ralentización del crecimiento de la nueva deuda nominal, sobre todo en el caso de los países que actualmente registran déficits significativos en sus cuentas públicas netas de intereses. Estos datos figuran en el cuadro 4. Una vez más, las previsiones para 2024 se hicieron en mayo de 2023, por lo que puede que se revisen hacia abajo en octubre.

Según estos datos, Bélgica y Francia tienen déficits significativos comparados con otros países. Esa variación puede ser un reflejo del hecho de que esos países también pagan menos en términos de intereses (cuadro 3) porque se enfrentan a menores costes de endeudamiento en el mercado. Por ejemplo, Francia paga 120 puntos básicos (o 1,2 puntos porcentuales) menos que Italia por su deuda soberana a diez años. El diferencial entre Bélgica e Italia es de 114 puntos básicos (o 1,14 puntos porcentuales). Sin embargo, ni siquiera unos costes de endeudamiento tan favorables pueden desvirtuar la aritmética subyacente. Si los gobiernos de Francia y Bélgica necesitan estabilizar o mejorar sus ratios deuda/PIB ante el aumento de los costes de endeudamiento y la ralentización de las tasas de crecimiento nominal, tendrán que ajustar sus saldos públicos netos de intereses.

Ajuste fiscal

La conclusión es que los seis países más endeudados de la zona euro se enfrentarán inevitablemente a un ajuste fiscal. Dicho ajuste será necesario cualesquiera que sean las normas de coordinación de la política macroeconómica que acuerde el Consejo Europeo. Mientras el objetivo político siga estando enmarcado en términos de ratio de deuda pública o déficit fiscal respecto al producto interior bruto, con valores de referencia fijados en el 60 % y el 3 % respectivamente, habrá que corregir un stock de deuda pública pendiente de pago por valor superior al 100 % del PIB. Además, esa corrección no será automática. Aunque el rápido crecimiento de la producción nominal ha reforzado los saldos públicos, el efecto positivo de un mayor crecimiento y una inflación de precios más rápida se está debilitando a medida que el Banco Central Europeo endurece sus instrumentos de política monetaria en un esfuerzo por recuperar la estabilidad de precios. Este endurecimiento monetario no sólo reducirá los elementos que disminuyen el coeficiente de endeudamiento, sino que también elevará el coste de los préstamos y generará así gastos adicionales. Los gobiernos tendrán que redoblar sus esfuerzos de ajuste fiscal.

Es importante señalar que este análisis deja fuera muchos de los elementos cruciales para la discrecionalidad política. El calendario y la composición de cualquier ajuste fiscal es una decisión política; también lo es la elección de permanecer dentro de un marco basado en normas para la coordinación de la política macroeconómica. Estas decisiones se ven influidas por otras lecciones aprendidas sobre el uso activo de la política fiscal. La pandemia de COVID- 19 nos recordó que contar con una política fiscal es importante para contrarrestar las fuertes sacudidas económicas. Se trata ahora de un punto de consenso. La normalización gradual de las condiciones macroeconómicas después de la pandemia, sin embargo, significa que también volvemos al debate sobre la utilidad de la política fiscal discrecional para afinar el rendimiento macroeconómico.

Referencias

BouaBdallah, O., CheCherita-Westphal, C., de Vette, N. y Gardó, S. (2021). Sensistivity of Sovereign Debt in the Euro Area to an Interest Rate-Growth Differential Shock. Recuadro preparado para Financial Stability Review de noviembre de 2021. https://www.ecb.europa.eu/pub/financial-stability/fsr/focus/2021/html/ecb. fsrbox202111_01~f37aaca9fb.en.html

Claeys, G. y Guetta-Jeanrenaud, L. (2022).How Rate Increases Could Impact on Debt Ratios in the Euro Area’s Most Indebted Countries.Blog Bruegel (5 de julio de 2022). https://www.bruegel.org/blog-post/how-rate-increases-could-impact-debt-ratios-euro-areas-most-indebted-countries

Jones, E. (2023). Managing the Risks of Quantitative Tightening in the Euro Area. SEFO–Spanish Economic and Financial Outlook, 12(1), pp. 5-13. [Publicado en español como: ‘La gestión de los riesgos del endurecimiento cuantitativo en la eurozona.’ Cuadernos de Información Económica, 292 (2023) pp. 15-23.]

Notas

* Profesor y director del Centro Robert Schuman de Estudios Avanzados en el Instituto Universitario Europeo.

1 Véase el “Protocolo (nº 12) sobre el procedimiento aplicable en caso de déficit excesivo” en la versión consolidada del Tratado de la Unión Europea (tal como se firmó en Maastricht). https://www.legislation.gov.uk/eut/teu/attachment/13