La reactivación del mercado hipotecario español

Fecha: marzo 2022

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Mercado hipotecario, Financiación de la vivienda, Hipotecas a tipo fijo, Crecimiento hipotecario, Subida tipos de interés

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

El mercado hipotecario se recupera paulatinamente en España tras la pandemia, a medida que las nuevas operaciones superan a las amortizaciones de deuda. Pero esto solo está sucediendo recientemente y no de forma constante. La generación de fuentes de incertidumbre (pandemia, inflación, invasión de Ucrania) da lugar a variaciones en parámetros que afectan al ahorro y al endeudamiento difíciles de calibrar. En todo caso, las tasas interanuales de crecimiento de la financiación a la vivienda comenzaron a ser positivas en abril de 2021 y se han estabilizado en el 0,7 % en los últimos meses. 2022 puede ser un año de crecimiento estable y de moderación, con la vista puesta en posibles variaciones de factores fundamentales para este mercado como los tipos de interés o la inflación. Es difícil delimitar qué relación puede existir entre la evolución de la política monetaria y la del mercado hipotecario español. Lo que sí se está observando es que los tipos interbancarios –referencia fundamental para muchas hipotecas a tipo variable– están subiendo en la eurozona de forma significativa, aunque se mantienen en terreno negativo y hay una rápida transición de las hipotecas a tipo variable a las de tipo fijo.

Una vez que el principal riesgo geopolítico para 2022 se ha materializado, el análisis económico se ve afectado por una considerable incertidumbre. El conflicto bélico en Ucrania desencadena reacciones y efectos que acaban alterando las decisiones económicas. En este sentido, las que se refieren a la vivienda y al mercado hipotecario son sensibles a perturbaciones en variables clave que, en este momento, están especialmente afectadas, como la inflación, el ahorro o los tipos de interés.

Desde la crisis financiera global y sus ramificaciones posteriores en la deuda soberana europea, los mercados inmobiliario e hipotecario en España se han mantenido lejos de su boyante y, en ocasiones, excesivo comportamiento de los primeros años del siglo XXI. Las necesarias correcciones de precios de la vivienda y el desapalancamiento de las familias –que llegaron muy endeudadas a 2008– explican buena parte de lo acontecido desde entonces. No obstante, en los últimos cinco años –quitando la pandemia por sus circunstancias extraordinarias– se observó algo de movimiento, tanto en las compraventas como en los precios. Sin embargo, en el ámbito de los créditos hipotecarios no se ha apreciado hasta fechas recientes una cierta reactivación.

El segmento hipotecario es cuantitativamente uno de los principales en los mercados de crédito. Su evolución tiene especial trascendencia. Existen varias razones para entender por qué están “reviviendo” las hipotecas. La normalización de la vida económica y social tras lo peor de la pandemia, con una recuperación en marcha y mejores perspectivas para este año, contribuye a que las familias vuelvan a plantearse la inversión en un bien que –por su elevado montante– supone una de las decisiones económicas más importantes a lo largo de la vida. Asimismo, una parte significativa del ahorro embalsado durante estos dos años se ha dirigido a la vivienda. Sin embargo, las últimas cifras muestran un debilitamiento del ahorro familiar, por lo que este factor no tiene por qué tener un peso o recorrido importante a medio plazo. De ahí también que las cifras de crédito hipotecario estén aumentando en este contexto de mayor interés en la vivienda: acabado el ahorro, el crédito juega un papel creciente, en un escenario además de tipos de interés ultrarreducidos pero con previsión al alza. Asimismo, la contienda militar en Ucrania obliga a ser precavidos respecto al comportamiento económico y financiero de los principales agentes implicados, potenciales hipotecados y entidades financieras.

Aunque hasta ahora los bajos tipos habían tenido un escaso papel en el mercado hipotecario, el contexto monetario expansivo aún existente está animando a los posibles compradores a invertir, antes de que se materialicen posibles subidas. Por último, un factor dinamizador del mercado en los últimos meses parece ser el incremento en la competencia por las hipotecas, con algún nuevo actor tecnológico. Hay ofertas no vistas desde hace años, parti cularmente las diseñadas para las generaciones más jóvenes, como la posibilidad de conceder hipotecas por importe superior al 80 % del valor de tasación del inmueble.

En todo caso, los riesgos en el mercado hipotecario parecen aún limitados. Más aún cuando los precios de la vivienda van al alza, pero en un contexto de inflación, por lo que hablar ahora de burbuja parece precipitado. No se debe olvidar el medio plazo que está lejos de ser explosivo: a unos años vista aumentará la oferta de viviendas disponibles en España con el envejecimiento de la población, lo que debe atemperar la evolución de los precios, salvo que una improbable demanda de vivienda por parte de los no residentes creciera intensamente.

La incipiente recuperación del mercado hipotecario no es exclusiva de España. En otras importantes economías, como la estadounidense, este mercado ya mostró signos de crecimiento significativo en 2021, con subidas de precios hasta el 19 %. En 2022, con las expectativas de tipos de interés, se espera un cierto enfriamiento y que las subidas de precios no pasen del entorno del 3 %. Algunas instituciones como la Mortgage Bankers Association consideran que los precios incluso bajarán en Estados Unidos en 2022, alrededor de un 2 %. En Europa, el mercado es muy desigual. Curiosamente, países como Alemania han registrado avances de hasta el 12 % (muy inusual), mientras en España ha sido del 4 % y se espera que sea similar en 2022. Tal vez la expectativa de subidas de tipos en 2023 enfríe algo más ese crecimiento.

En esta nota, en cualquier caso, se examina en los siguientes apartados la evidencia más reciente para el caso español, tanto en términos de financiación, como en condiciones, importes y plazos, entre otras variables de interés. A continuación, se ofrecen algunas conclusiones y perspectivas sobre cómo puede evolucionar el mercado hipotecario en 2022.

Financiación hipotecaria

Una financiación hipotecaria al alza y sostenible requiere condiciones monetarias y de estabilidad financiera apropiadas. Los últimos datos del Banco de España, para enero de 2022, sugieren que los depósitos de las familias crecen un 4,6 % en tasa interanual. Los hogares españoles ya cuentan con 959.600 millones de euros en enero de 2022. Por otro lado, la ratio de dudosos del crédito al sector privado residente se situó en diciembre en el 4,29 %, manteniéndose bastante estable durante toda la pandemia. Parte de estos dos factores –elevado ahorro financiero y baja dudosidad– tiene un componente coyuntural en sus posibles efectos sobre la vivienda y la demanda hipotecaria. Así, por ejemplo, gran parte de los depósitos son a la vista y proceden de un incremento significativo del ahorro precaución con la pandemia. Parte de la incipiente reactivación inmobiliaria e hipotecaria tiene que ver con esa movilización de ahorro, pero su recorrido es, necesariamente, limitado. En cuanto a la morosidad, es preciso reconocer que se está conteniendo en niveles reducidos mucho más tiempo del que se pensaba para una economía que ha atravesado importantes dificultades con la pandemia. La extensión de mecanismos como los ERTE, las moratorias crediticias, diferentes ayudas o facilidades en la legislación concursal pueden estar explicando parte de este comportamiento, aunque un cierto aumento de la morosidad acabará siendo inevitable cuando esos soportes se retiren.

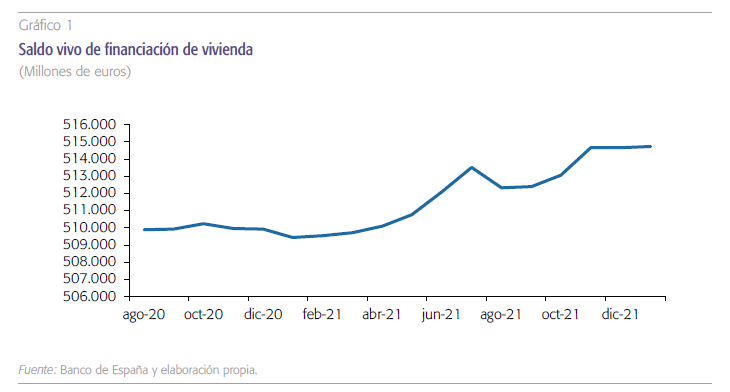

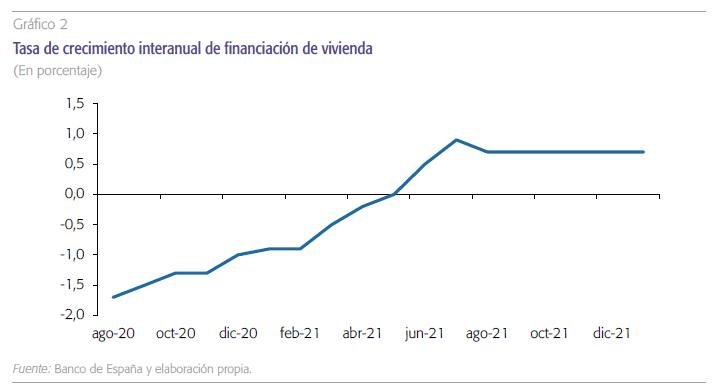

Las tasas interanuales de crecimiento de la financiación a la vivienda comenzaron a ser positivas en abril de 2021 y se han estabilizado en el 0,7 % en los últimos meses.

El mercado hipotecario se recupera paulatinamente, a medida que las nuevas operaciones superan a las amortizaciones de deuda. Pero esto solamente está sucediendo recientemente y aún no de forma lineal, como se muestra en el gráfico 1. Tras un estancamiento significativo durante 2020, incluso con caídas del saldo vivo de financiación de vivienda en las peores fases de la pandemia, durante 2021 se produjeron varios “tirones” de los importes prestados para vivienda, para situarse ya hacia finales de año y en los primeros compases de 2022 en un crecimiento moderado y estable. En este sentido, como se observa en el gráfico 2, las tasas interanuales de crecimiento de la financiación a vivienda comenzaron a ser positivas en abril de 2021 y se han estabilizado en el 0,7 % en los últimos meses.

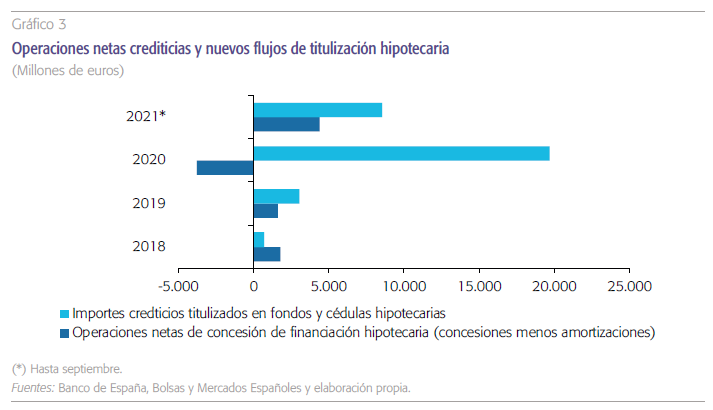

En los momentos de menor actividad, la titulización ha crecido como recurso alternativo de generación de liquidez y negocio para las entidades financieras, alcanzando entre el 22 % y el 25 % del saldo del crédito vivo. Hay margen, por tanto, para el negocio de titulización en los próximos meses y más cuando suban los tipos de interés.

Sin embargo, los flujos efectivos de crédito (concesiones menos amortizaciones) solo parecen recuperarse recientemente (gráfico 3). Llama la atención que, en los momentos de menor actividad, la titulización ha crecido como recurso alternativo de generación de liquidez y negocio para las entidades financieras. En este sentido, la titulización equivale a entre el 22 % y 25 % del saldo del crédito vivo. Por lo tanto, hay margen para el negocio de titulización en los próximos meses y más cuando suban los tipos de interés.

Dinámica del mercado hipotecario: compraventas, hipotecas, tipos de interés y negociación de condiciones

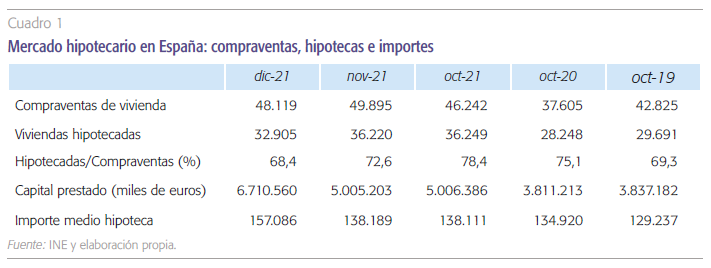

Los datos sobre transmisiones de derechos de propiedad e hipotecas del Instituto Nacional de Estadística ofrecen alguna información de interés sobre cómo está cambiando la financiación tanto en su demanda como en su oferta. Como se muestra en el cuadro 1, las compraventas de vivienda han recuperado el nivel prepandemia y crece el porcentaje de las que se hipotecan, aunque la evolución no es lineal. Se aprecian, en general, más necesidades de financiación.

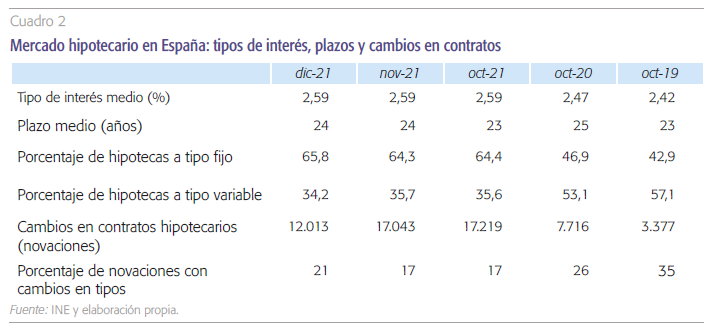

Por otro lado, como indica el cuadro 2, los tipos de interés medios de las hipotecas están subiendo paulatinamente, arrastrados por las tendencias en los mercados globales y subirán aún más si el Banco Central Europeo se ve obligado a retirar más rápido sus estímulos. Aumentan las novaciones de contratos y hay una rápida transición hacia contratar (o renegociar) para convertir tipo variable a tipo fijo.

Es difícil delimitar qué relación puede existir entre la evolución de la política monetaria y la del mercado hipotecario español. Por un lado, las decisiones del Banco Central Europeo están ahora sometidas a un grado adicional de incertidumbre por la guerra en Ucrania y su incidencia, entre otros aspectos, en la inflación. Por otro lado, no es sencillo establecer una relación directa entre expectativas de evolución de los tipos de interés oficiales y los tipos hipotecarios. Lo que sí se está observando es que los tipos interbancarios —referencia fundamental para muchas hipotecas a tipo variable— están subiendo en la eurozona de forma significativa, aunque, de momento, no hay anuncio ni previsión de subida de tipos del BCE. En todo caso, siguen en niveles negativos. Asimismo, como se ha señalado anteriormente, tres de cada cuatro hipotecas nuevas suscritas son a tipo fijo, lo que limita la incidencia de las variaciones en los tipos de interés. En todo caso, la evolución en otros mercados donde las expectativas sobre subidas de tipos son más claras ofrecen algunas referencias de interés. Así, por ejemplo, en Estados Unidos el tipo hipotecario fijo promedio a 30 años alcanzó el 2,65 % en 2021, lo que supone un aumento neto del 0,5 %. La mayoría de los análisis consideran que en 2022 aumentará otro 0,5 %. Sin embargo, las estimaciones pueden quedarse cortas. La Mortgage Bankers Association ha señalado que el tipo de la hipoteca fija promedio a 30 años se elevó al 3,64 % en enero, frente al 3,11 % de diciembre. Es el mayor crecimiento mensual desde 2013.

Los tipos interbancarios –referencia fundamental para muchas hipotecas a tipo variable– están subiendo en la eurozona de forma significativa, aunque siguen en niveles negativos. Asimismo, tres de cada cuatro hipotecas nuevas suscritas son a tipo fijo, lo que limita la incidencia de las variaciones en los tipos de interés.

Por otro lado, el Banco de Inglaterra ha encadenado subidas de tipos hasta el 0,75 % en marzo. Sin embargo, el 74 % de los propietarios con hipoteca la tienen a tipo fijo y no les afectará directamente esta medida.

Conclusiones

Hay un cambio en el mercado español que aún es incipiente pero que indica una animación hipotecaria creciente. En la medida en que el ahorro materializado en depósitos es fundamentalmente en cuentas a la vista y las cuentas a plazo han caído sustancialmente, la titulización también puede crecer significativamente en 2022 para financiar el crecimiento hipotecario, sobre todo la de créditos nuevos con mayor rentabilidad. Dependerá mucho, asimismo, de las facilidades de liquidez del BCE.

En lo que a las entidades financieras se refiere, en la medida en que se produzcan novaciones de hipotecas de variable a fijo, puede haber un efecto positivo en la rentabilidad a corto y medio plazo (porque los tipos oficiales estarán aún por debajo de los hipotecarios). Si se atiende a la evolución de las condiciones hipotecarias en los dos últimos años y, con las debidas precauciones, en las nuevas hipotecas los tipos pueden subir alrededor de 0,2 puntos porcentuales por año sin subidas oficiales y entre 0,5 y 0,7 puntos por cada cuarto de subida de tipos oficial, aunque estas aún no se divisan.

Asimismo, la evidencia puramente anecdótica en la exploración del mercado hipotecario apunta a una cierta proliferación de ofertas agresivas en términos de concesión de crédito que, en los últimos años, venían siendo prudentes (ej. porcentaje de tasación financiado superior al 80 % y al 90 %). Esta entrada ”agresiva” es perceptible, sobre todo, en el caso de neobancos, aunque su cuota de mercado sea aún muy limitada.

Notas

* Universidad de Granada y Funcas.