La juventud española: empleo precario y vivienda inaccesible

Fecha: marzo 2024

Marina Asensio y Javier Serrano*

Juventud, encarecimiento de la vivienda, empleo precario, accesibilidad a la vivienda, España

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

En poco más de quince años, los jóvenes españoles han sufrido el impacto de dos crisis económicas, lo que ha afectado negativamente a su bienestar presente y a sus expectativas de futuro. La fragilidad del mercado laboral español, caracterizado por su dualidad y elevado paro estructural, se ha cebado especialmente con este colectivo para el que la calidad del empleo y el nivel de actividad ha sido significativamente más baja. Ello ha provocado que aumente la concentración de jóvenes en grandes áreas urbanas, que migran en búsqueda de mejores oportunidades laborales. No obstante, en estas ciudades los jóvenes deben hacer frente a un mayor encarecimiento de la vivienda, lo que compromete sus tasas de ahorro y dificulta el acceso a la vivienda en propiedad, reduciendo en última instancia su riqueza.

Situación de los demandantes de vivienda

Los millennials, como comúnmente se conoce a la generación nacida en las dos últimas décadas del siglo XX, se enfrentan a una realidad muy distinta a la de sus padres en su acceso a una vivienda. Esta cohorte, especialmente afectada por las crisis más recientes, cuenta con una posición económica promedio peor de la que experimentaron las generaciones anteriores, al tiempo que encuentran un mercado inmobiliario cada vez más tensionado, con una competencia creciente por acceder a una oferta de vivienda rígida.

Esta situación ha provocado una notable frustración en una generación de jóvenes que no ha visto recompensado su esfuerzo académico. En efecto, los millennials constituyen la generación más educada de la historia: el 53 % de los jóvenes de entre 25 y 34 años cuentan con educación superior, 14 pp más que hace 20 años.

Asimismo, la tasa de abandono escolar temprano de las personas de entre 18 y 24 años ha experimentado un progresivo descenso durante la última década, estrechando la brecha con la media europea (según Eurostat, en 2013, la diferencia entre ambas era de 11,8 pp y en 2022 ha pasado a ser de 4,3 pp).

En efecto, al terminar sus estudios, los jóvenes españoles han tenido dificultades para insertarse en un mercado laboral que exhibe una tasa de desempleo juvenil del 28 %, el doble que el promedio de la Unión Europea (14 %). Esta situación, que llegó a afectar al 55 % en los peores momentos de la Gran Recesión, genera consecuencias en términos salariales y laborales que exceden la propia duración del desempleo, tal y como han evidenciado numerosos estudios orientados a cuantificar las cicatrices que el desempleo crea sobre las carreras profesionales de los jóvenes (Gálvez-Iniesta, 2023).

A su vez, cuando consiguen encontrar un puesto de trabajo, los jóvenes españoles se enfrentan a empleos más inestables (la tasa de temporalidad en el 4T-2023 de los menores de 30 años era del 35 %, 19 puntos más que el promedio de la economía) y para los que muy a menudo se encuentran sobrecualificados (el 37 % de ellos lo estaba en 2022, siendo el segundo país de la Unión Europea donde este problema es más relevante).

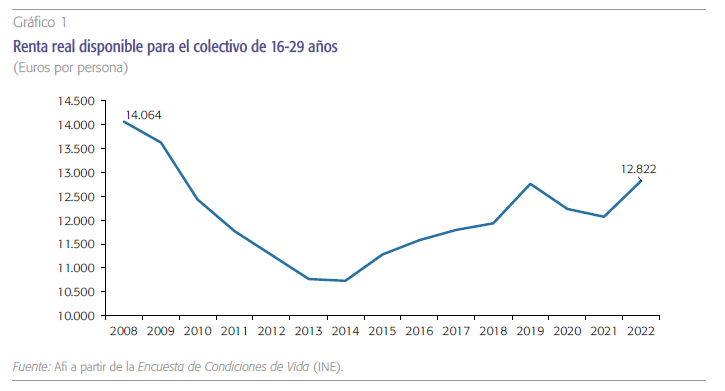

Además, los jóvenes españoles han experimentado a lo largo de las últimas décadas un notable deterioro de sus condiciones económicas: en 2022, la renta disponible en términos reales de los menores de 29 años fue similar a la observada en el año 2010, lo que pone de manifiesto una verdadera década pérdida en cuanto a progreso salarial de los jóvenes españoles.

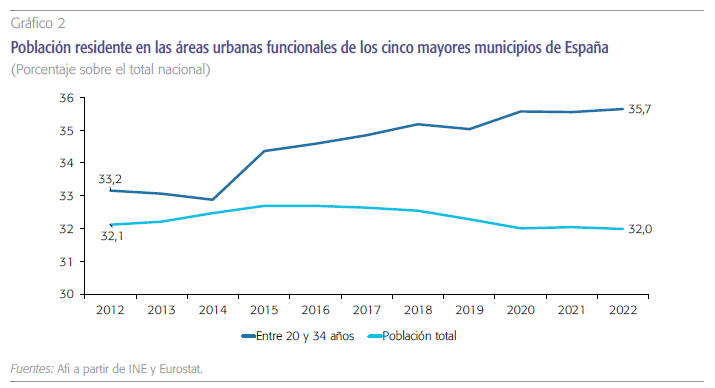

Ante este panorama, cada vez una creciente proporción de jóvenes deciden trasladarse a grandes ciudades en busca de oportunidades laborales más acordes a su formación y expectativas de progreso. Durante la última década, la concentración de jóvenes en grandes áreas urbanas se ha elevado notoriamente. En concreto, en 2022 más de un tercio (35,7 %) de las personas de entre 20 y 34 años vivía en áreas funcionales de los cinco municipios más poblados de España1, 2,5 pp más que en 2012.

No obstante, lo que a priori puede parecer una solución a los retos laborales de este colectivo también implica un coste de vida mayor que podría estar mermando sus, ya de por sí bajas, tasas de ahorro. De acuerdo con el índice de coste de vida en las ciudades españolas elaborado por el Banco de España (Forte-Campos, 2021), el coste de vida en las dos ciudades más grandes (Madrid y Barcelona) era, en 2020, casi un 20 % mayor que la media del resto de las áreas urbanas de España. El artículo concluye que, teniendo en cuenta que el salario promedio del sector privado en estas ciudades era un 45 % superior, la ganancia salarial ajustada al poder de compra de estas urbes se reduce al 21 %.

Sin embargo, la ganancia salarial derivada de vivir en estas urbes dependerá en gran medida de la parte de la distribución salarial en la que se encuentre la persona y, como ya hemos visto, los jóvenes se encuentran en la parte inferior de la misma. Ello significaría que el mayor coste de vida de trasladarse a estas ciudades podría no verse compensado durante los primeros años de experiencia laboral.

Situación del mercado inmobiliario

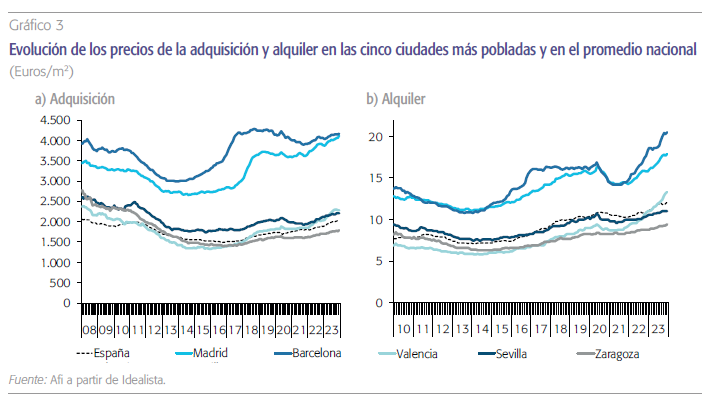

El grueso del mayor coste de vida en grandes áreas urbanas reside, principalmente, en el tensionamiento del mercado inmobiliario. Estas zonas afrontan una importante escalada de precios de la vivienda, tanto de compraventa como de alquiler, en especial las dos grandes urbes españolas (Madrid y Barcelona) que acogen al 27,1 % de los jóvenes españoles. Actualmente, el alquiler (euros/m2) en Madrid es un 8,9 % más caro y en Barcelona un 24,6 % más caro en términos reales que en 2010, cuando el salario real de los jóvenes no ha variado entre estas dos fechas. La creciente dificultad para acceder a una vivienda es por tanto evidente en las dos principales urbes españolas.

Los jóvenes afrontan notables dificultades para acumular el capital necesario para hacer frente al pago de la entrada.

En lo relativo a la adquisición de una vivienda, los jóvenes afrontan notables dificultades para acumular el capital necesario para hacer frente al pago de la entrada. Además, desde el año 2021 se suma la carga financiera de los tipos de interés, que han pasado de rondar los valores negativos a alcanzar el 3,6 % en promedio anual de 2023. Esto es especialmente importante para los jóvenes que quieran adquirir su vivienda, dado que en su mayoría dependen de la financiación hipotecaria al contar con menores ahorros.

Por otro lado, la competencia a la que se enfrentan los jóvenes en este mercado es alta y el perfil de los compradores juega un rol importante en el encarecimiento de precios. En el tercer trimestre de 2023, el 9,2 %2 de las transacciones realizadas en España se produjeron por extranjeros no residentes, quienes tienden a adquirir viviendas con un precio medio mayor al contar con mayor capacidad económica que el promedio nacional3. Además, en provincias turísticas como Alicante, Málaga o Baleares, este porcentaje fluctúa en torno al 30 % del total de transacciones. Los jóvenes no solo deben afrontar la competencia de los extranjeros para acceder a los activos inmobiliarios, sino que también compiten con los ciudadanos residentes que ya disponen de una vivienda en propiedad, y que actualmente rondan la mitad de las transacciones.

El 9,2 % de las transacciones realizadas en España se produjeron por extranjeros no residentes, quienes tienden a adquirir viviendas con un precio medio mayor al contar con mayor capacidad económica que el promedio nacional.

El acceso a la vivienda de los jóvenes

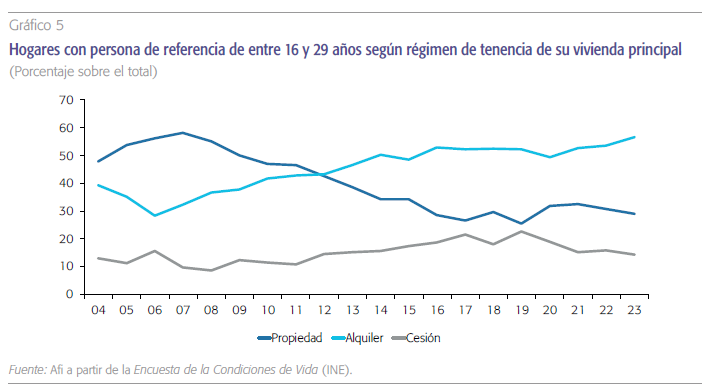

A pesar del incremento en los precios del alquiler, la imposibilidad de ahorrar el capital necesario para hacer frente al desembolso inicial de comprar una vivienda propicia que la mayoría de los jóvenes actualmente opten por vivir en alquiler (en concreto, el 56,6 % de los hogares de entre 16 y 29 años en 2023 según INE). Aunque esta decisión también ha podido verse influida por cambios en las preferencias habitacionales, lo cierto es que, desde principios de siglo, el porcentaje de hogares de entre 16 y 29 años que poseía su vivienda principal ha caído en más de 18 puntos porcentuales (del 47,7 % en 2004 al 29 % en 2023).

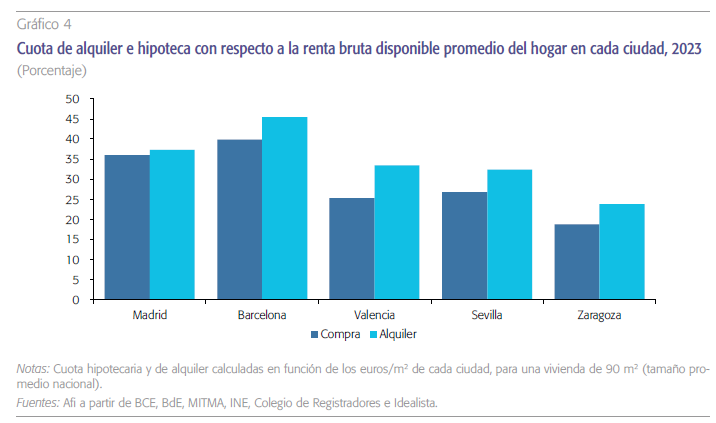

No obstante, el esfuerzo económico que supone el pago del alquiler con respecto a la renta media de los hogares, aunque varía en cada ciudad, es mayor que el que supone pagar una cuota hipotecaria en las cinco ciudades analizadas. En general, el consenso financiero aconseja que no se destine más de un tercio de los ingresos al pago de vivienda. Sin embargo, un hogar con ingresos medios que habite en Madrid o Barcelona superará este porcentaje tanto en el caso de compra como de alquiler de vivienda.

La tasa de esfuerzo en alquiler de una persona de entre 16 y 29 años con renta promedio comenzaría a superar el límite recomendado a partir de los 30 metros cuadrados, llegando a la mitad de los ingresos en el caso de un piso de 45 metros cuadrados.

Además, en el caso de los jóvenes estas tasas de esfuerzo son incluso mayores, al detentar un menor nivel de renta. En promedio nacional, la tasa de esfuerzo en alquiler de una persona de entre 16 y 29 años con renta promedio comenzaría a superar el límite recomendado a partir de los 30 metros cuadrados, llegando a la mitad de los ingresos en el caso de un piso de 45 metros cuadrados.

En este contexto, muchos jóvenes tampoco son capaces de hacer frente al pago del alquiler, por lo que se han visto obligados a retrasar cada vez más su edad media de emancipación, que superó en 2022 la barrera de los 30 años. A pesar de comenzar a trabajar de manera estable desde los 23 años y medio, los jóvenes españoles se emancipan casi cuatro años más tarde que el europeo promedio, un proceso que se ha ido agravando en la última década (+1,6 años) respecto a 2012. Este retraso, sumado al envejecimiento de la pirámide poblacional, ha provocado que el porcentaje de hogares españoles con cabeza de familia menor de 35 años caiga drásticamente, del 14,7 % en 2002 al 6,7 % en 2020, según el Banco de España.

Por último, otra de las consecuencias de la imposibilidad de acceder a vivienda en propiedad es la reducción de riqueza experimentada por esta cohorte de edad. En concreto, la riqueza neta real mediana de los hogares jóvenes en 2020 (24.000 euros) apenas representaba un tercio de aquella que alcanzaron sus padres en 2002 (87.200 euros de 2002), según el Banco de España, lo que conlleva a importantes implicaciones de desigualdad entre las distintas generaciones.

Conclusiones

España afronta un grave problema en materia de accesibilidad a la vivienda de las generaciones más jóvenes. Este colectivo, a pesar de ser el más formado de nuestra historia, exhibe numerosas dificultades para acceder a una vivienda en propiedad o alquiler debido a unos salarios estancados; una competencia creciente de compradores internacionales; una oferta limitada y unos precios al alza.

Este problema no está acotado únicamente a este colectivo, sino que genera repercusiones para el conjunto de la sociedad. El hecho de que los jóvenes retrasen su edad de emancipación se refleja en un retraso en la edad a la que las mujeres tienen su primer hijo, y limita el número total de nacimientos, lo que ayuda a entender por qué las españolas son las segundas mujeres europeas que menos hijos tienen. La crisis de natalidad tendrá su reflejo en la cohesión intergeneracional, pilar sobre el que se asientan numerosas políticas públicas, entre otras el Sistema de Seguridad Social.

A su vez, que las generaciones más jóvenes, con menos recursos, destinen al pago de sus alquileres una creciente parte de sus ingresos incrementa la desigualdad, en tanto que la renta fluye desde colectivos más vulnerables hacia grupos más acomodados (propietarios). Tampoco es bueno para la demanda agregada que una creciente parte de la renta se destine al pago de la vivienda, en detrimento del ahorro o del consumo de otros bienes y servicios con mayores efectos de arrastre sobre la economía real.

La evolución de estos problemas dependerá, en gran medida, de cómo se comporten en los próximos años el mercado de la vivienda y laboral. Aunque las Administraciones públicas están impulsando medidas para intentar frenar la escalada de precios, así como para aliviar el esfuerzo económico de la vivienda en ciertos colectivos, la eficacia de estas políticas no es clara y sus resultados deben ser aún evaluados.

Para revertir esta situación, es necesario impulsar políticas públicas basadas en evidencia que fomenten la creación de empleo de calidad, la estabilidad de las condiciones de trabajo y la accesibilidad a la vivienda, especialmente en las grandes ciudades donde se concentra la demanda juvenil. Solo así se podrá garantizar que los jóvenes puedan desarrollar plenamente su potencial humano y social, y contribuir al crecimiento económico y al bienestar colectivo del país.

Referencias

Forte-Campos, V., moral Benito, E. y Quintana, J. (2021). Un índice del coste de la vida en las ciudades españolas. Boletín Económico/Banco de España, 3/2021.

Gálvez-iniesta, I. (2023). Ser Joven en España y las cicatrices de las recesiones. Nada es Gratis. https://nadaesgratis.es/admin/ser-joven-en-espana-y-las-cicatrices-de-las-recesiones

idealista. (19 de febrero de 2024). Los extranjeros que piden hipotecas en España ganan 6,000 euros y buscan casas un 20% más baratas. https://www.idealista.com/news/finanzas/ hipotecas/2024/02/19/811078-los-extranjeros-que-piden-hipotecas-en-espana-ganan-6-000-euros-y-buscan-casas-un-20#:~:text=Los%20extranjeros%20que%20piden%20hipotecas,casas%20un%20 20%25%20m%C3%A1s%20caras&text=Cada%20 a% C3% B1o%2 C%20decenas% 20de%20 miles,necesidad%20de%20pedir%20una%20 hipoteca

Notas

* Afi, Analistas Financieros Internacionales, S.A.

1 A 1 de enero de 2023, estos municipios son: Madrid, Barcelona, Valencia, Sevilla y Zaragoza.

2 Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana.

3 Según datos de Idealista, el precio medio de compra de la vivienda en las hipotecas firmadas por extranjeros se situó en 2023 en 326.227euros, mientras que el promedio nacional era de 258.575 euros.