La gestión de los riesgos del endurecimiento cuantitativo en la eurozona

Fecha: enero 2023

Erik Jones*

Condiciones de liquidez, Política monetaria, BCE, Tipos de interés, Reducción de balance

Cuadernos de Información Económica, N.º 292 (enero-febrero 2023)

El Consejo de Gobierno del Banco Central Europeo (BCE) acordó el 27 de octubre de 2022 incentivar el reembolso anticipado de los préstamos concedidos a los bancos a través de las operaciones de financiación a plazo más largo con objetivo específico (TLTRO) durante la pandemia del COVID-19. El 15 de diciembre, el Consejo de Gobierno anunció que ralentizará la reinversión del principal que venza de los activos incluidos en el programa de compra de activos a gran escala para reducir su cartera en alrededor de 15.000 millones de euros mensuales a partir de marzo de 2023. Estas dos decisiones son importantes para drenar el exceso de liquidez en la eurozona y mejorar el funcionamiento del mecanismo de transmisión de la política monetaria, pero implican también importantes riesgos para los bancos comerciales, los bancos centrales, las finanzas públicas y el propio BCE. La gestión de estos riesgos adquirirá un protagonismo creciente cuando el ritmo de las subidas de los tipos de interés iniciadas en julio de 2022 comience a ralentizarse en el segundo trimestre de 2023.

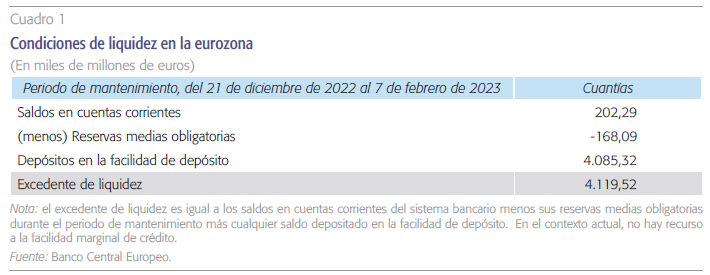

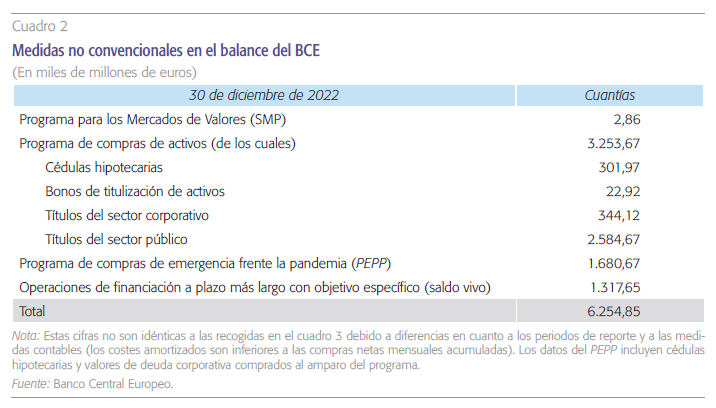

El Consejo de Gobierno de Banco Central Europeo (BCE) comenzó a subir los tipos de interés en julio de 2022. En diciembre de ese año, sus tipos de interés principales se habían incrementado en 250 puntos básicos, con lo que el tipo pagado por los depósitos mantenidos en los bancos centrales de la eurozona (el Eurosistema) pasó del -0,5 % al 2,0 % en solo seis meses. Simultáneamente, los responsables de la política monetaria observaron que tenían que acompañar esta subida de los tipos oficiales con una reducción de sus medidas acomodaticias para reforzar el impacto de los cambios de política monetaria sobre las condiciones crediticias de la economía y reducir el exceso de liquidez en el sistema bancario europeo1. Al finales de diciembre, el BCE estimaba que la zona del euro tenía aproximadamente 4 billones de euros de exceso de liquidez (cuadro 1), resultado de la ampliación en más de 6 billones de euros del balance acumulado del Eurosistema desde 2010 mediante una combinación de programas de compras de activos y operaciones de financiación a plazo más largo (cuadro 2).

Por todo ello, el 27 de octubre, el Consejo de Gobierno decidió modificar las condiciones ofrecidas a los bancos comerciales durante la pandemia a través de las operaciones de financiación a plazo más largo con objetivo específico (TLTRO, por sus siglas en inglés) para incentivar el reembolso anticipado. Seguidamente, el 15 de diciembre, el Consejo de Gobierno decidió ralentizar la reinversión del principal que fuera venciendo de los valores de la cartera de activos acumulada durante su programa de compra de activos a gran escala.

La finalidad de esta segunda decisión es comenzar a reducir el balance global del Eurosistema en aproximadamente 15.000 millones de euros al mes a partir de 2023. Por otra parte, la presidenta del BCE, Christine Lagarde, resaltó en su conferencia de prensa de diciembre sobre política monetaria que esta contracción del balance del Eurosistema no sustituye a nuevos incrementos de los tipos oficiales del BCE, sino que “complementa” o “acompaña” la subida de los tipos de interés, “principal herramienta para combatir la inflación”. Por ello, Lagarde anunció que proseguirán los ajustes del tipo de interés, en paralelo al reembolso anticipado de las TLTRO y la ralentización de la reinversión en el programa de compra de activos2.

Lagarde advirtió también de que el proceso de reducción del balance del BCE (conocido como quantitative tightening, QT, o endurecimiento cuantitativo) lleva aparejados importantes riesgos. “La reducción del balance (QT) es una experiencia nueva para nosotros”, señaló3. Y aunque no analizó detalladamente los riesgos en su declaración inicial ni en sus respuestas durante el turno de preguntas, es claro que estos riesgos se refieren a los bancos comerciales, los bancos centrales, las finanzas públicas y al propio BCE.

Lagarde explicó que el Consejo de Gobierno acordará los aspectos operativos concretos de la aplicación del endurecimiento cuantitativo en febrero de 2023 y “evaluará de forma continuada el impacto de esta medida sobre las condiciones de financiación, la situación monetaria y la orientación de la política monetaria4”. Esto supone que la gestión de los riesgos asociados a las medidas de reducción del balance destacará entre las prioridades del Consejo de Gobierno a medida que el ritmo de subida del tipo de interés comience a ralentizarse y aumente la retirada gradual del exceso de liquidez. Dado que más de la mitad de los 1,3 billones de euros de saldos vivos de las TLTRO vencerán de aquí a junio de 2023, este cambio en el foco de atención podría producirse antes del final del segundo trimestre.

Bancos comerciales y bancos centrales

La decisión de reducir el balance del Eurosistema lleva aparejadas oportunidades y riesgos para los bancos comerciales (incluyendo otras entidades financieras monetarias) y los bancos centrales de la eurozona. Las oportunidades se centran en el reforzamiento de los mercados de crédito interbancario y la liberación de activos para servir como garantía en los préstamos titulizados. La introducción de las compras de activos a gran escala en 2015 y la fuerte expansión de este programa al inicio de la pandemia han retirado del mercado un importante volumen de activos líquidos de alta calidad que, en otro caso, podrían utilizarse como activos de garantía para el endeudamiento titulizado. Lo mismo ocurre con los requisitos de los activos de garantía para el acceso de los bancos a las operaciones de financiación a plazo más largo, incluida la tercera ronda de TLTRO anunciada poco antes del inicio de la pandemia, en septiembre de 2019. A consecuencia de ello, los bancos comerciales han recurrido a su propia liquidez para cumplir los requisitos regulatorios de mantenimiento de liquidez y de “fondos propios y pasivos admisibles” (MREL) y se ha reducido la redistribución de la liquidez de los bancos centrales entre los bancos de la eurozona (véase Barbiero, Boucinha y Burlon, 2021).

La ralentización de la reinversión del principal que vaya venciendo reducirá la demanda de títulos de deuda pública, lo que aumentará su disponibilidad como activos de garantía. No obstante, impulsará también a la baja los precios de los bonos y, por consiguiente, el valor a precios de mercado de las carteras de deuda bancarias, lo que presionará indirectamente al alza el coste de la financiación para los bancos más afectados.

Al incentivar el reembolso de las operaciones TLTRO III, el BCE reducirá el volumen de liquidez de los bancos centrales y liberará los activos que garantizan estos préstamos, devolviéndolos al mercado, lo cual debería facilitar y hacer más atractivo para los bancos redistribuir la liquidez en los mercados de crédito interbancario tanto garantizado como no garantizado. Este es, de hecho, el objetivo, como informaban Nicou Asgari y Martin Arnold (2022) en el Financial Times en vísperas de la decisión del Consejo de Gobierno del 27 de octubre. Esta información se basaba en las conclusiones de un estudio sobre el mercado de repos (Repo Market Survey) de la International Capital Market Association realizado en junio y publicado en octubre. Los bancos se quejaban de la falta de activos de garantía antes de que el BCE comenzara a subir los tipos de interés: “Los valores más demandados eran deuda pública alemana, francesa e italiana” (International Market Association, 2022). Muchos de estos mismos bancos indicaban que no tendrían muchas dificultades si el BCE cerrara anticipadamente el programa de TLTRO (McElroy, 2022).

El objetivo es retirar el exceso de liquidez del sistema financiero y el reto es evitar desestabilizar al mismo tiempo los mercados de deuda soberana. Esto explica por qué la creación de un “instrumento para la protección de la transmisión” (TPI) era un precursor necesario de la decisión de retirar el programa de TLTRO de forma rápida y detener la reinversión de parte del principal que vaya venciendo en el programa de compra de activos.

Pero muy pocos de estos bancos previeron la velocidad a la que el Consejo de Gobierno subiría los tipos de interés y las presiones que esto conllevaría para los precios de la deuda pública. La expectativa general a principios de junio era que el primer movimiento se limitaría a 25 puntos básicos. Por el contrario, el Consejo de Gobierno sorprendió a los mercados con una subida el doble de grande, a la que siguieron otras de 75 puntos básicos en septiembre y octubre y otros 50 puntos básicos en diciembre. El efecto de estas subidas de tipos ha sido reducir el valor de los activos de garantía que se devolverán a los mercados. Así ocurre, en particular, con los activos empleados para conseguir financiación TLTRO con requisitos menos estrictos en materia de garantías, con importantes repercusiones sobre el coste de los fondos disponibles para los bancos italianos más pequeños, por ejemplo5.

La reducción acumulada de los activos mantenidos en el marco del programa de compra de activos no hará sino aumentar estas presiones. La ralentización de la reinversión del principal que vaya venciendo reducirá la demanda de títulos de deuda pública, lo que aumentará su disponibilidad como activos de garantía. No obstante, impulsará también a la baja los precios de los bonos y, por consiguiente, el valor a precios de mercado de las carteras de deuda bancarias, lo que presionará indirectamente al alza el coste de la financiación para los bancos más afectados. Los bancos más expuestos a este riesgo a la baja serán aquellos que hayan recurrido en mayor medida a préstamos TLTRO para cumplir sus requisitos regulatorios de liquidez. Esto explica por qué el reembolso anticipado de las TLTRO no ha alcanzado en la práctica las estimaciones del mercado desde el anuncio de la política del Consejo de Gobierno de octubre de 2022 (Weber, 2023). Pese a que las condiciones de los préstamos son ahora menos atractivas, muchos bancos continúan recurriendo a esta liquidez mientras pueden. Y también explica por qué los bancos euro- peos que tienen acceso al mercado están tratando de emitir bonos antes de que suban más los tipos de interés (Azevedo Rocha, Cohen y Keatinge, 2023).

La oportunidad para los bancos centrales se deriva de que el fortalecimiento de los mercados de crédito interbancario reforzará también la transmisión de la política monetaria. El riesgo es que la transición de los bancos, pasando de recurrir a su propia liquidez para cumplir los requisitos regulatorios a hacerlo a la liquidez redistribuida a través de los mercados, se produzca demasiado rápido y deje a algunos bancos sin los recursos necesarios. Esta era una de las preocupaciones cuando el Consejo de Gobierno comenzó a planificar el cierre de la segunda serie de TLTRO en 2018. Lo que descubrieron los bancos centrales es que demasiadas entidades bancarias tendrían dificultades, especialmente las de menor tamaño (véase, por ejemplo, Hussey, 2018).

La tercera serie de TLTRO anunciada en septiembre de 2019 se diseñó como una medida de transición para dar más tiempo para el ajuste. La rápida expansión de este programa durante la pandemia fue algo imprevisto, al igual que la nueva estructura de precios empleada por el Consejo de Gobierno para asegurar que los bancos comerciales aprovecharan plenamente el programa. Este nuevo programa resultó un éxito en términos de distribución de la liquidez entre las entidades financieras de la zona del euro (véase Barbiero, Boucinha y Burlon, 2021). No obstante, persiste el reto de asegurar que estas entidades dispongan de tiempo suficiente para realizar la transición. También puede ocurrir que los bancos centrales tengan que revertir esta política y lanzar una cuarta ronda de operaciones de financiación a plazo más largo, como hicieron en 2019.

Las finanzas públicas y el BCE

Hasta el momento, no hay debate sobre una cuarta ronda de TLTRO y el Consejo de Gobierno centra su atención en el endurecimiento cuantitativo. El objetivo es retirar el exceso de liquidez del sistema financiero y el reto es evitar desestabilizar al mismo tiempo los mercados de deuda soberana (véase Jones, 2022). Esto explica por qué la creación de un “instrumento para la protección de la transmisión” (TPI, por sus siglas en inglés) el pasado julio era un precursor necesario de la decisión de retirar el pro- grama de TLTRO de forma rápida y detener la reinversión de parte del principal que vaya venciendo en el programa de compra de activos. Si estas medidas desestabilizaran los mercados europeos de deuda soberana, el Consejo de Gobierno podría aplicar el TPI para recuperar la estabilidad6.

La necesidad de asegurar la estabilidad de los mercados de deuda soberana explica también por qué no se debate actualmente sobre la retención del principal que va venciendo en los activos mantenidos en el marco del programa temporal de compras de emergencia frente a la pandemia (PEPP, por sus siglas en inglés). El fundamento jurídico del programa es ligeramente diferente al del programa de compras a gran escala iniciado en 2015. Las compras de deuda pública en el marco del programa de compras a gran escala (denominado “public sector purchase programme” o PSPP, por sus siglas en inglés) deben seguir básicamente las mismas proporciones en que los Estados miembros de la zona del euro contribuyen al capital del Banco Central Europeo. Por contraposición, las compras en el marco del PEPP pueden apartarse de esta “clave de capital” y realizarse con mayor flexibilidad. Así, el Consejo de Gobierno anunció el pasado junio que utilizaría la reinversión del principal que vaya venciendo de los activos mantenidos en el marco del programa PEPP como primera línea de defensa frente a la inestabilidad de los mercados de deuda soberana7.

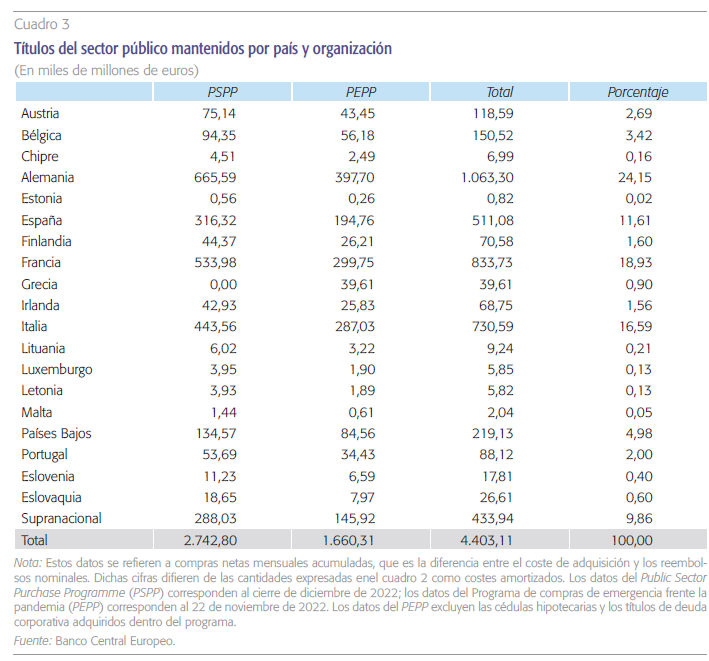

La combinación de la reinversión de la cartera del PEPP y la posible aplicación del TPI ha logrado mantener la estabilidad en los mercados europeos de deuda soberana. Mientras esta estabilidad se mantenga, el BCE tiene margen no solo para elevar los tipos de interés, sino también para reducir el balance global del Eurosistema. El riesgo para las finanzas públicas, no obstante, es que cualquier endurecimiento cuantitativo tenga un impacto desproporcionado sobre la financiación pública en determinados Estados miembros. Concretamente, que los Estados con más bonos en el Eurosistema queden más expuestos al riesgo de experimentar dificultades de financiación a medida que una parte creciente de estos bonos se liberen efectivamente al mercado al no renovarlos los bancos centrales a su vencimiento. El país más expuesto en principio es Italia, ya que los bonos del Estado griegos no han sido nunca admisibles para la compra en el marco del PSPP (véase el cuadro 3).

El gobierno italiano conoce perfectamente estos riesgos y sabe también que el BCE no intervendría para apoyar los precios de la deuda soberana italiana si el gobierno opta por desafiar la coordinación de la política macroeconómica europea o cuestiona directamente las normas fiscales europeas. Por ello, el gobierno nombrado en septiembre de 2022 ha seguido una agenda de política económica conservadora, aunque ello contradiga sus compromisos electorales. De hecho, durante la última campaña electoral, la nueva primera ministra Giorgia Meloni defendió la responsabilidad fiscal, chocando abiertamente con sus propios socios de coalición. Su partido fue el que mayor respaldo electoral obtuvo, y su posición no ha hecho sino mejorar desde la formación de gobierno. En este sentido, el riesgo político se ha atenuado (véase Jones, 2023).

Lo que complica las cosas es que los gobiernos de toda Europa necesitan acudir a los mercados para suavizar el impacto de los elevados precios de la energía para los hogares y financiar la transición a nuevos recursos energéticos. Este endeudamiento se añade a los fondos que la Comisión Europea ha obtenido y obtendrá para financiar el programa de recuperación de la pandemia, el programa Next Generation EU y la iniciativa de inversión en nuevas energías RePowerEurope. A consecuencia de esto, la demanda estatal y supranacional de crédito alcanzará nuevos máximos, a pesar de que los bancos centrales europeos comiencen a retirarse de los mercados. Según informaciones de Marcus Ashworth en Bloomberg, “se espera que los diez mayores países europeos vendan en torno a 1,3 billones de euros” en 2023, de los cuales “en torno a 340.000 millones de euros” corresponderán a nueva oferta neta de deuda (Ashworth, 2023). Es importante señalar que el Estado alemán será el mayor emisor de nueva deuda. Esta nueva demanda de crédito alemana podría presionar adicionalmente a la baja los precios de los bonos en un momento de demanda relativamente baja de los inversores, elevando el coste del endeudamiento en el conjunto de la zona del euro.

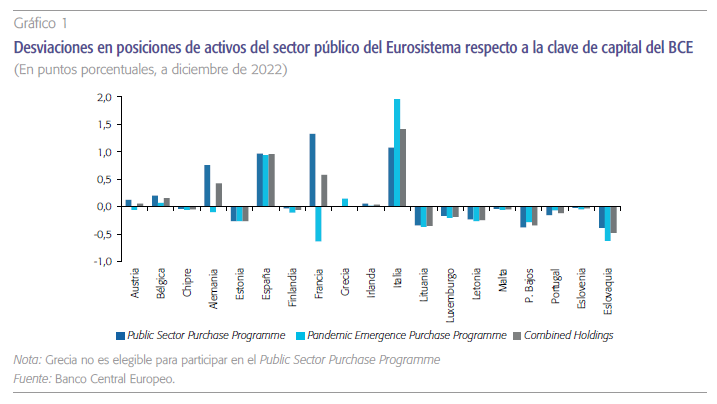

Esta combinación de factores crea dos riesgos diferentes para el BCE, ambos de tipo político. El primero de ellos es que el gobierno italiano eche la culpa del posible elevado coste del endeudamiento público a las subidas de los tipos de interés del BCE. Esta crítica funciona internamente porque permite al nuevo gobierno italiano desviar la culpa de la difícil situación fiscal sin sembrar dudas entre los inversores respecto a su compromiso con la coordinación de la política macroeconómica europea. El segundo riesgo es que los euroescépticos alemanes protesten porque el BCE no solo no corrige la inflación, sino que además suscribe la financiación pública italiana, basando su queja en la falta de proporcionalidad de las carteras del PEPP, aunque esto tienda a favorecer también a Alemania, dado el gran volumen de deuda pública alemana en circulación. Lo que hay que resaltar es que cuanto más consiga el Consejo de Gobierno retirar el PSPP, más nítidamente saldrá a la luz la falta de proporcionalidad de su cartera de PEPP (véase el gráfico 1).

Cuando el BCE identifique oportunidades para ralentizar el ritmo de la subida de los tipos de interés o incluso hacer una pausa en su endurecimiento monetario, girará necesariamente su atención hacia los problemas que surjan en torno a la retirada de las TLTRO y la reducción del balance global del Eurosistema.

No es difícil encontrar ya esta crítica al BCE en la prensa tanto italiana como alemana. En cierto modo, esto no debería ser motivo de gran preocupación. La independencia política del BCE no está en riesgo, y en la medida en que las críticas se produzcan al hilo de los acontecimientos, decaerán también del mismo modo. Lo que preocupa es la posibilidad de que un choque exógeno sobre los mercados de deuda soberana europea pueda obligar al Consejo de Gobierno a activar el instrumento para la protección de la transmisión o, como último recurso, el programa de operaciones monetarias de compraventa (OMT, por sus siglas en inglés) creado por Mario Draghi en 2012. Esta clase de apoyo puede no estar disponible para Italia en tanto el gobierno de Meloni se niegue a concluir la ratificación del nuevo tratado del Mecanismo Europeo de Estabilidad (MEDE) o, in extremis, a suscribir un programa de apoyo del MEDE8. Hasta el momento, Meloni ha dado largas a la ratificación del nuevo tratado del MEDE y ha descartado solicitar su apoyo. Esto aboca al Consejo de Gobierno a recurrir a la reinversión del principal que vaya venciendo en las carteras del PEPP dentro del Eurosistema para estabilizar los mercados italianos de deuda soberana. La única alternativa sería crear un nuevo instrumento. Siempre existe esta posibilidad, y los bancos centrales han mostrado en las últimas dos décadas que siempre es posible inventar nuevos instrumentos o nuevos usos de instrumentos ya existentes (véase Chadha, 2022). No obstante, esto plantearía nuevos riesgos y oportunidades.

El debate que viene

Los riesgos asociados al endurecimiento cuantitativo del BCE corren en paralelo a las oportunidades que el cambio de política monetaria brinda para normalizar las condiciones en el conjunto de la eurozona. Identificar estos riesgos no es lo mismo que criticar la nueva política. Más bien, sugiere los nuevos temas de conversación. Cuando los miembros del Consejo de Gobierno identifiquen oportunidades para ralentizar el ritmo de la subida de los tipos de interés o incluso hacer una pausa en su endurecimiento monetario, girarán necesariamente su atención hacia los problemas que surjan en torno a la retirada de las operaciones de financiación a plazo más largo con objetivo específico y la reducción del balance global del Eurosistema. Estos problemas se centran principalmente en el impacto que esto tendrá sobre el coste de financiar los requisitos de liquidez del sistema bancario y las finanzas públicas para los gobiernos de la eurozona. También se prestará atención a los instrumentos disponibles para la gestión de crisis si se produce un shock externo que afecte a los mercados europeos de deuda soberana. No serán conversaciones sencillas, porque la distribución de los costes y beneficios será desigual y no se percibirá como equitativa. No obstante, no hay otra alternativa que hacer frente a estos riesgos. El BCE debe acompañar el endurecimiento monetario con un endurecimiento cuantitativo para atajar con éxito la inflación en la eurozona.

Referencias

Agnes, A., Antilici, P. y Mosconi, G. (2021). Le TLTRO e la disponibilità di garazie in Italia, Mercati, infrastrutture, sistemi di pagamento: Approfondimenti 12. Roma: Banca d’Italia.

AsgAri, N. y Arnold, M. (2022). Traders Urge ECB to Ease Collateral Shortage in the Market. Financial Times (26 de octubre de 2022). https://www.ft.com/content/0eea1ae8-acfe-401a-bff3-88e8c6382a32

Ashworth, M. (2023). Europe’s Coming Bond Avalanche Will Test ECB. Bloomberg Government, 6 de enero de 2023.

Azevedo rochA, P., cohen, P. y KeAtinge, C. (2023). Banks Flood Europe’s Bond Market as Cheap ECB Loan Program Fades. Bloomberg Government (13 de enero de 2023).

BArBiero, F., BoucinhA, M. y Burlon, L. (2021). TLTRO III and Bank Lending Conditions, Boletín Económico del BCE, 6, pp. 104-127.

chAdhA, J. S. (2022). The Money Minders: The Parables, Trade-Offs, and Lags of Central Banking. Cambridge: Cambridge University Press.

hussey, S. (2018). Eurozone Banks: Is There Life After TLTRO? (21 de noviembre de 2018). https://www.alliancebernstein.com/it/en-gb/institutions/insights/investment-insights/eurozone-banks-is-there-life-after-tltro.html

internAtionAl cApitAl MArKet AssociAtion. (2022). European Repo Market Survey 2022. Zúrich.

Jones, E. (2022). El dilema de la política monetaria del BCE. Cuadernos de Información Económica, 289, julio-agosto, pp. 9-15. Disponible en: https://www.funcas.es/articulos/el-dilema-de-la-politica-monetaria-del-bce/#:~:text=El%20Banco%20Central%20Europeo%20(BCE,disrupci%C3%B3n%20potencial%20del%20mecanismo%20de

Jones, E. (2023). Italy’s Hard Truths. Journal of Democracy, 34:1, pp. 21-35.

Mcelroy, C. (2022). Eurozone Banks Unfazed as ECB Mulls Closing Cheap Funding Loophole. S&P Global Market Intelligence (13 de julio de 2022).

weBer, A. (2023). ECB’s Cheap-Loan Repayments Slow to €63 Billion in Latest Round. Bloomberg Government (13 de enero de 2023).

Notas

* Profesor y director del Centro Robert Schuman de Estudios Avanzados en el Instituto Universitario Europeo.

1 Véanse, por ejemplo, las cuentas monetarias de la reunión del Consejo de Gobierno de 27 de octubre de 2022, que pueden consultarse en: https://www.ecb.europa.eu/press/accounts/2022/html/ecb.mg221124~3527764024.en.html

2 Esta conferencia de prensa se celebró el 15 de diciembre de 2022. Las declaraciones de la presidenta Lagarde fueron efectuadas durante el turno de preguntas. La transcripción puede encontrarse en: https://www.ecb.europa.eu/press/pressconf/2022/html/ecb.is221215~197ac630ae.en.html

3 Conferencia de prensa de la presidenta del BCE, del 15 de diciembre de 2022.

4 Conferencia de prensa de la presidenta del BCE, del 15 de diciembre de 2022.

5 Acerca del uso de activos de garantía débiles como colateral para la financiación TLTRO en Italia, véase Agnes, Antilici, y Mosconi (2021).

6 Véase “El Instrumento para la Protección de la Transmisión” (Nota de prensa del BCE, 21 de julio de 2022).

7 Véase “Declaración tras la reunión ad hoc del Consejo de Gobierno del BCE” (Nota de prensa del BCE, 15 de junio de 2022).

8 Hubo un interesante intercambio entre Lagarde y los periodistas acerca de esto en la conferencia de prensa de diciembre.