Cuadernos de Información Económica, N.º 306 (mayo-junio 2025)

Fecha: mayo 2025

Autores

Joaquín Maudos*

Etiquetas

Banca, Riesgo soberano

La exposición de la banca española al riesgo soberano: una comparativa europea

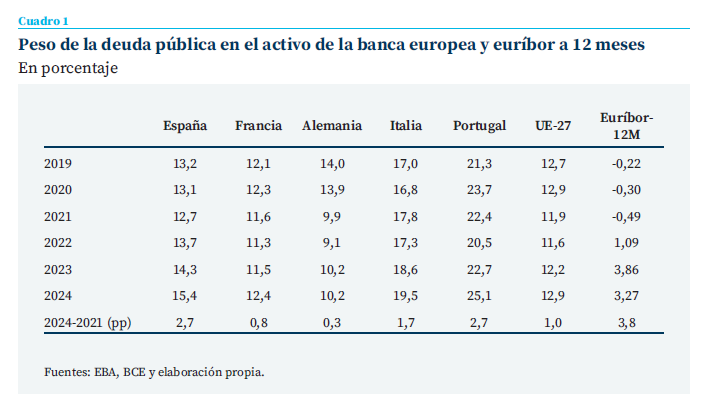

El peso que la deuda pública tiene en el activo de la banca española ha aumentado en los años más recientes hasta situarse en el 15,4 % en 2024, coincidiendo con la subida de los tipos de interés. Es un peso que supera en 2,5 pp al promedio de la UE. Respecto a las características de esa deuda, el 48 % es emitida por las administraciones públicas españolas. Este peso es menor que en la banca europea, en lo que influye la elevada presencia internacional de la banca española. Un hecho positivo a destacar es que en la banca española adquiere cada vez más relevancia la proporción de la deuda pública valorada a coste amortizado (67,2 % vs 58,6 % en la UE), lo que la aísla de las fluctuaciones del mercado. En el negocio doméstico, la deuda pública ha aumentado el peso en el activo del 6,66 % en 2019 al 7,79 % en 2024, y del 76,4 % al 90,7 % en el total de la renta fija, multiplicándose por 2,5 los ingresos cobrados por intereses de esa deuda.

Introducción

Un tema que suscita interés y debate es la exposición de la banca al riesgo soberano. Como señala el BIS (2017), la inversión que realiza la banca en deuda pública responde a diversos motivos, entre los que se encuentra la gestión de la liquidez (la deuda pública es uno de los activos más líquidos), la mitigación del riesgo de crédito, o ser una opción más de inversión, ya sea como trading o como inversión a más largo plazo. El hecho de que un elevado porcentaje de la deuda pública esté en los balances bancarios explica la importancia de la banca en la instrumentación de la política fiscal y también monetaria. Por estos dos últimos motivos, adquiere tanta importancia el tratamiento del riesgo soberano desde el punto de vista regulatorio.

La exposición bancaria al riesgo soberano plantea riesgos de diversos tipos, como los asociados a la variación de los tipos de interés o el propio riesgo de crédito. No hay más que recordar los problemas recientes que han tenido algunos bancos en EE. UU. ante una fuerte subida de tipos de interés que obligó a la venta de deuda con fuertes minusvalías. Cuando los problemas alcanzan cierta dimensión, se puede entrar en un círculo peligroso-vicioso de riesgo bancario- soberano, de tal forma que un problema que tiene su origen en la banca (Estado) se acaba convirtiendo en un problema para el Estado (banca)1.

En este contexto, el objetivo de este artículo es analizar el peso que la deuda pública tiene en los balances de la banca europea, poniendo el foco en el sector bancario español. El periodo de análisis cubre los años transcurridos desde el punto de inflexión de un ciclo que cambió por la crisis del COVID-19 hasta el dato más reciente de finales de 2024. No obstante, como se comprobará a continuación, es el brusco cambio que tuvo lugar en 2021 en los tipos de interés de intervención de los bancos centrales (con una fuerte subida para frenar la inflación) lo que determina un cambio en el peso de la deuda pública en el activo de la banca. Además de analizar la evolución del peso del riesgo soberano, también se analiza la composición geográfica de la deuda, y su estructura por vencimientos y por método de valoración. En el caso español, también ofrecemos información de la importancia que los ingresos de esa deuda (intereses cobrados) tienen en el total de ingresos financieros de la banca en su negocio doméstico, así como su peso en el balance y en el total de la renta fija en la que invierte la banca.

La exposición de la banca al riesgo soberano

Utilizando la información que aporta la Autoridad Bancaria Europea (EBA) para los grupos bancarios consolidados, el peso que la deuda pública tiene en el activo total de la banca española ha aumentado del 13,2 % en 2019 al 15,4 % en 2024 (cuadro 1), por un importe en este último año de 589,6 mil millones de euros. El aumento ha tenido lugar desde 2021 (2,7 pp de crecimiento), coincidiendo con el cambio en los tipos de intervención de los bancos centrales, que se trasladaron a los tipos interbancarios y también a los de la deuda pública. Así, tomando como referencia el euríbor a 12 meses, el promedio anual se mantuvo en niveles negativos hasta 2021 (-0,49 % en ese año), para dar lugar a un nuevo periodo de tipos positivos y cada vez más elevados, alcanzando la media anual el 3,86 % en 2023. En 2024, el euríbor ha caído ligeramente (3,27 %), una vez que la inflación se fue conteniendo, lo que permitió bajadas de tipos por parte de los bancos centrales. De 2021 a 2024, el euríbor a 12 meses aumentó 3,8 pp.

Los sectores bancarios que presentan un mayor grado de exposición al riesgo soberano suelen coincidir con aquellos países en los que mayor es el endeudamiento del sector público. Es el caso de España, donde la ratio deuda/PIB supera 22 pp la de la UE, y donde el peso de la deuda pública en el balance de la banca es 2,5 pp superior a la media europea

El aumento del peso de la deuda pública en los balances bancarios también se ha producido, aunque en menor medida, en la banca europea, con un aumento de 1,0 pp desde 2021 a 2024. Ese aumento ha tenido lugar en los principales sectores bancarios europeos, aunque con diversos grados de intensidad: 2,7 pp de aumento en Portugal, 1,7 pp en Italia, 0,8 pp en Francia y 0,3 pp en Alemania.

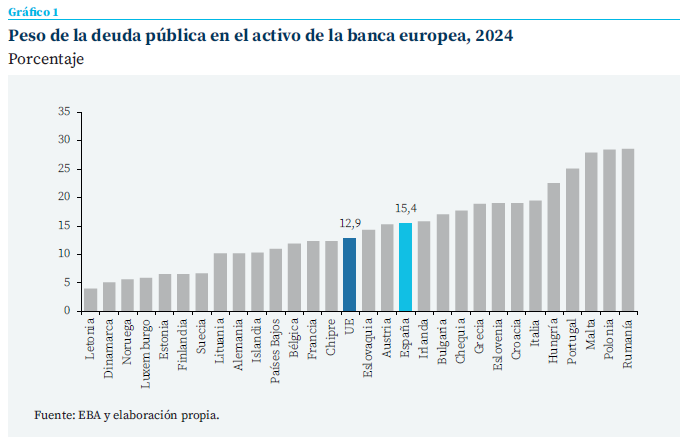

Si ponemos el foco en la posición más reciente a finales de 2024 (gráfico 1), el peso de la deuda pública en el activo total de la banca española supera en 2,5 pp al promedio de la UE (15,4 % vs 12,9 %), siendo también mayor al de la banca alemana (10,2 %), francesa (12,4 %), pero inferior al de los sectores bancarios de Italia (19,5 %) y Portugal (25,1 %). El rango de variación dentro de la UE es amplio, ya que varía de un valor mínimo del 4,6 % a un máximo del 28,7 %. En general, hay una correlación positiva entre el grado de endeudamiento del sector público (medido por la ratio deuda/PIB) y la exposición de la banca al riesgo soberano. Es el caso, por ejemplo, de España, que con una ratio deuda/PIB que supera en 22 pp la media de la UE, también tiene un peso de la deuda pública en el activo bancario que supera la media de la banca europea. O de Alemania, que con un endeudamiento público de 19 pp inferior al europeo, la ratio deuda/activo es 2,7 pp inferior a la media. Lo mismo se aplica a Italia, que tiene un endeudamiento público de 55 pp superior a la media y un peso de la deuda en el activo de la banca 6,6 pp mayor.

Características de la deuda pública en los balances bancarios

Desde el punto de vista de la composición geográfica de la deuda pública, en el caso de la banca española, con datos de finales de 2024, el 48 % es deuda emitida por las administraciones públicas españolas, siendo este peso ligeramente mayor al 46,6 % de la media de la banca europea. En cambio, es inferior en la banca española el peso de la deuda emitida por otros países de la eurozona (20,3 % vs 28,4 %). En consecuencia, el peso de la deuda emitida por el resto de los países también es mayor en España (31,6 % vs 25 %). A la hora de interpretar estos resultados, es importante tener en cuenta el intenso grado de internacionalización de la banca española, con una elevada presencia en zonas fuera de la eurozona, como el Reino Unido, EE. UU. y América Latina (véase Maudos, 2024).

Mientras que en la banca española la distribución geográfica del riesgo soberano apenas ha cambiado desde 2019, en la banca europea ha aumentado el peso tanto de la deuda del propio país como de otros países de la eurozona.

Respecto a la estructura temporal de la deuda, con datos de 2024, y comparando España con la media de la UE-27, pesa menos la que tiene un vencimiento de menos de 3 meses, con un peso en el total del 8 %, frente al 13,3 % de la UE-27. El 11,3 % es de 3 meses a un año, el 38,7 % de 1 a 5 años, el 27,9 % de 5 a 10 años y el 14,2 % restante de más de 10 años. El peso de esta deuda de más largo plazo supone 5,9 pp menos que en la banca europea. Respecto a la situación de 2019, en la banca española ha disminuido el peso de la deuda de largo plazo, tanto la de entre 5 a 10 años de vencimiento como de más de 10 años.

Un rasgo positivo por destacar es que en la banca española cada vez pesa más la deuda pública valorada a coste amortizado (aislada de las fluctuaciones del mercado), situándose en 2024 en el 67,2 %, 8 pp más que en la banca europea

Finalmente, en el caso de la finalidad de la inversión en deuda pública, la que tiene un objetivo especulativo (held for trading), ha aumentado 3,4 pp el peso en el balance de la banca española desde 2019, hasta situarse en 2024 en el 15,8 %. De esta forma, ha convergido al peso que tiene en la UE-27, ya que en 2019 el peso era 6 pp inferior en España. La inversión que se valora a coste amortizado es la más importante en cuantía y su peso ha aumentado con intensidad (18 pp) desde 2019 en la banca española, hasta situarse en el 67,2 %, por encima del 58,6 % de la UE. Es un rasgo positivo por destacar, ya que esta deuda está aislada de las fluctuaciones del mercado. Las diferencias entre países son muy grandes en lo que a la composición del riesgo soberano según la finalidad de la inversión se refiere. Así, en el caso, por ejemplo, de la inversión hasta el vencimiento, oscila de un valor mínimo del 6,4 % a uno máximo del 93 %.

La importancia de la deuda pública en el negocio doméstico

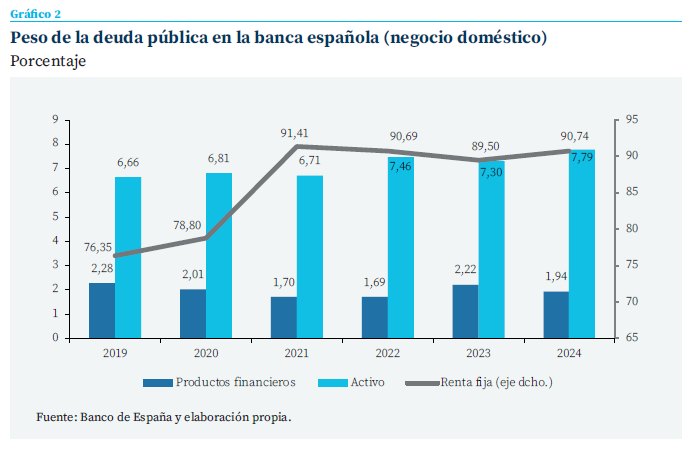

En el caso del negocio doméstico en España, es posible analizar la importancia que la inversión en deuda pública tiene en el total de los ingresos financieros de la banca. Hay que tener en cuenta que en el periodo analizado que trascurre de 2019 a 2024, la deuda pública ha aumentado el peso en el balance de la banca española, pasando del 6,66 % al 7,79 % (valor máximo del periodo), con un valor en 2024 de 231.308 millones de euros. Si medimos ese mismo peso, pero en la renta fija, ha aumentado 14,4 pp desde 2019, hasta alcanzar un valor en 2024 del 90,7 % (gráfico 2).

En lo que respecta a los ingresos por intereses de esa deuda, el importe se ha multiplicado por 2,5 de 2019 a 2024, hasta un valor de 1.873 millones de euros. No obstante, el peso de esos ingresos en el total de los productos financieros de la banca ha caído del 2,28 % al 1,94 %. Fue en 2023 cuando más aumentaron los ingresos como consecuencia de la subida de los tipos de interés. Así, solo en ese año, los ingresos de la deuda pública se triplicaron y se han mantenio en ese mayor nivel en 2024, aportando, como hemos comentado, 1.873 millones de euros a la cuenta de resultados.

En el negocio doméstico, la deuda pública ha aumentado el peso en la renta fija en la que invierte la banca española, para situarse en el 90,7 % en 2024. En ese año, ha aportado 1.873 millones de euros de ingresos por intereses|

Peso de la banca en la financiación de las AA. PP. españolas

Una última cuestión de interés a analizar es la importancia que la banca tiene a la hora de financiar a las administraciones públicas españolas. El Tesoro de España da información de la distribución de la deuda por tenedores, siendo una de ellas las entidades de crédito. En 2024, el 13,97 % de la deuda pública española está en los balances de las entidades de crédito residentes, peso solo inferior al que corresponde a los no residentes (43,92 %) y al Banco de España (27,16 %). El peso de la banca española ha oscilado en torno al 13,5 % desde 2019, y alcanzó un máximo del 15,22 % en 2020. De 2023 a 2024 ha aumentado la tenencia de deuda pública por parte de las entidades de crédito un 14,3 %, lo que contrasta con una caída del 6,3 % en el caso del Banco de España y del 17,2 % en los fondos de inversión.

Conclusiones

La exposición de la banca a la deuda pública es clave en el nexo bancario-soberano. La presencia de deuda pública en los balances de los bancos es importante por varios motivos, entre los que se encuentra la gestión de la liquidez, la diversificación de la cartera o como una alternativa más de inversión rentable.

En el periodo que trascurre desde el precovid (2019) hasta finales de 2024, la banca española ha aumentado el peso de la deuda pública en su balance, hasta situarse en el 15,4 %, 2,5 pp más que en el promedio de la banca de la UE, siendo este aumento superior al que ha tenido de media en la banca de la UE. De esa deuda, el 67,2 % se valora a coste amortizado (18 pp más que en 2018 y 8,6 pp más que en la banca europea en 2024), lo que la aísla de las fluctuaciones del mercado. Como señala el Banco de España (2024) en su informe de estabilidad financiera, el reciente aumento del peso de la deuda pública y su reorientación hacia la cartera a coste amortizado son coherentes con el entorno de subida de los tipos de interés.

Otro rasgo que destacar en la banca española es el mayor sesgo doméstico hacia la inversión en deuda pública emitida por el propio país, con un peso del 48 %, algo superior a la media de la banca europea (46,6 %). Por el contrario, la participación de la deuda emitida por otros países de la eurozona es 8 pp inferior en la banca española (20,3 % vs 28,4 %). No obstante, a la hora de interpretar estos valores hay que tener en cuenta la distribución geográfica del negocio bancario, donde la banca española tiene una elevada presencia en América Latina y también en el Reino Unido y EE. UU.

Referencias

Banco de España. (2024). Informe de estabilidad financiera. Otoño 2024.

Berges, A., Pelayo. A., y Rojas, F. (2018). Nexo “bancos-deuda soberana” en España (II): la perspectiva bancaria. Cuadernos de Información Económica, 266, 49-57. chrome-extension:// efaidnbmnnnibpcajpcglclefindmkaj/https://www.funcas.es/wp-content/uploads/Migracion/Articulos/ FUNCAS_CIE/266art06.pdf

BIS. (2017). El tratamiento regulador de las exposiciones frente a soberanos. Documentos de debate.

Maudos, J. (2024). Internacionalización de la banca española: cambios recientes. Cuadernos de Información Económica, 302 (septiembre-octubre), 38-46. https://www.funcas.es/articulos/internacionalizacion-de-la-banca-espanola-cambios-recientes/

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 Véase en Bergés et al. (2018) un análisis del caso español desde la perspectiva de la banca.

Sumario

- Carta de la redacción

- La economía española ante la guerra comercial

- Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

- Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

- Banca española y europea: mejoras en su valoración

- La exposición de la banca española al riesgo soberano: una comparativa europea

- Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

- Una dinámica presupuestaria prorrogada

- Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira