La deuda de las comunidades autónomas: evolución reciente y perspectivas

Fecha: marzo 2023

Santiago Lago Peñas*

Deuda autonómica, Financiación autonómica, Mecanismos extraordinarios de financiación, Asimetrías

Cuadernos de Información Económica, N.º 293 (marzo-abril 2023)

España es el país de la OCDE en el que la deuda regional ha aumentado más intensamente desde el comienzo de la crisis financiera, hasta el punto de ocupar en 2019 el segundo lugar del ranking, solamente por detrás de Canadá. Pero el comportamiento agregado oculta la existencia de fuertes diferencias entre comunidades autónomas. La dificultad de acceso a los mercados financieros impulsó la creación de mecanismos extraordinarios de financiación que han dado lugar a un profundo cambio en la nómina de acreedores, ahora encabezada por el Estado. También, durante la pandemia el Gobierno central actuó a modo de paraguas financiero, adelantando recursos y creando fondos extraordinarios. Pero las condiciones están cambiando. La finalización de los programas de compra de deuda por parte del BCE, el regreso de las reglas fiscales y la subida de los tipos de interés configuran una situación en la que la vuelta de algunas comunidades autónomas a los mercados estaría sujeta a costes financieros y primas de riesgo prohibitivas. Cabe, por tanto, explorar las posibilidades que se abren para hacer frente a estos nuevos escenarios en un contexto de fuerte asimetría entre las propias comunidades.

La deuda de las comunidades: el marco institucional

Desde su creación, las comunidades autónomas (CC. AA.) cuentan con capacidad para endeudarse. Una capacidad que, también desde su origen, se ha visto sometida a controles y límites complementarios a la disciplina de mercado que imponen los inversores.

La Ley Orgánica de Financiación de las comunidades autónomas (LOFCA) aprobada en 1980 fijó restricciones al ejercicio del endeudamiento en su artículo 14. En esencia, una “regla de oro” que obliga a destinarlo a financiar gasto de capital. En la década siguiente, se le sumaron los “Escenarios de consolidación presupuestaria”; pieza de una estrategia global para el sector público español definida para afrontar el proceso de integración en el euro. La puesta en marcha de la moneda común vino acompañada por la aprobación de las leyes de estabilidad presupuestaria, que diseñaron un marco de estabilidad completo.

Tras sucesivas reformas, el texto de referencia hoy es la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF) de 2012, que combina para las haciendas subcentrales una regla de equilibrio estructural, un límite de deuda (13 % sobre el PIB aplicado de forma homogénea) y una regla de gasto. La LOEPSF contemplaba un amplio período de transición que finalizaba en 2020, fecha en la que efectivamente entraban en vigor los dos primeros elementos. Hasta entonces, en el ámbito autonómico fueron sustituidos por objetivos fiscales impuestos por el Gobierno central en el seno del Consejo de Política Fiscal y Financiera (CPFF); y en el nivel local, por el mantenimiento del equilibrio o superávit total. En particular, el objetivo de déficit se ha definido en términos nominales, sobre el PIB y, generalmente, de forma homogénea para todas las comunidades autónomas. La regla de gasto sí ha estado operativa.

El “período definitivo” que arrancó en enero de 2020 fue efímero, por culpa de la pandemia: en marzo la aplicación del marco normativo quedó en suspenso por la activación de la cláusula general de salvaguarda a escala europea. Y ahí seguimos en 2023, pendientes de la redefinición de las reglas fiscales comunitarias y de la desactivación de la cláusula, previsiblemente en 2024.

En definitiva, España ha cumplido en el frente de los esfuerzos legislativos y la fijación de reglas y restricciones, especialmente en los últimos veinte años. Nuestro marco formal de reglas fiscales está entre los más avanzados y rígidos. Los cálculos de la Comisión Europea nos sitúan sistemáticamente en el primer cuartil entre los países de la UE-27 (European Commission, 2023). Y el diagnóstico no es muy diferente cuando se miran específicamente los datos para los gobiernos subnacionales en el ámbito de la OCDE (Vammalle y Bambalaite, 2021). A pesar de ello, los datos a escala regional reflejan un compromiso con la estabilidad presupuestaria significativamente más débil.

La evolución reciente de la deuda autonómica

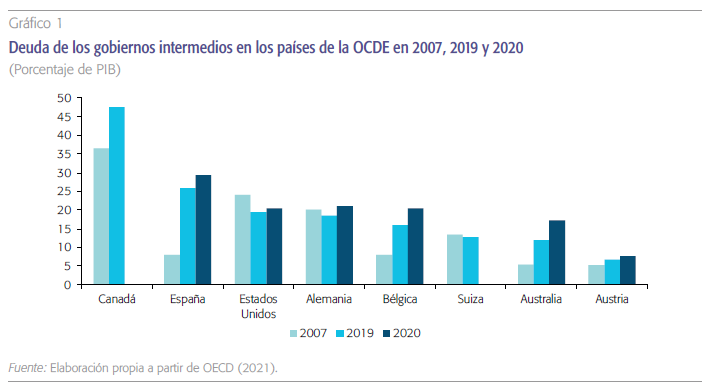

El gráfico 1 permite comparar la evolución en los últimos quince años de los pasivos financieros de las comunidades autónomas con la de los gobiernos intermedios en el ámbito de los países de la OCDE con estructura federal. En 2007, justo antes de la Gran Recesión, el nivel de deuda español era bajo y similar al de Austria, Australia y Bélgica. La Gran Recesión alteró sustancialmente el escenario. España es el país en el que la deuda pública regional aumenta más intensamente, hasta ocupar en 2019 el segundo lugar en el ranking, únicamente por detrás de Canadá. De hecho, si se tiene en cuenta la larga historia de las provincias canadienses y del resto de gobiernos intermedios respecto a la relativamente corta vida de las CC. AA., el stock de deuda acumulada en España debería hacernos reflexionar sobre el marco institucional que pretende garantizar la estabilidad presupuestaria y sobre los incentivos que afrontan los gobiernos subcentrales.

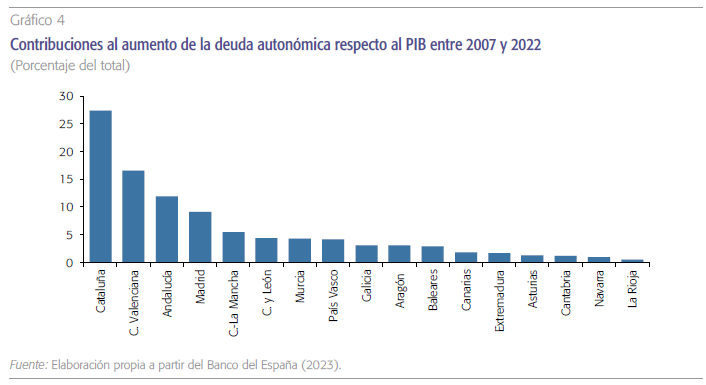

Si se analiza la responsabilidad individual en el crecimiento de la deuda autonómica entre 2007 y 2022, casi la mitad del aumento (44 %) corresponde únicamente a dos comunidades: Cataluña y Comunidad Valenciana.

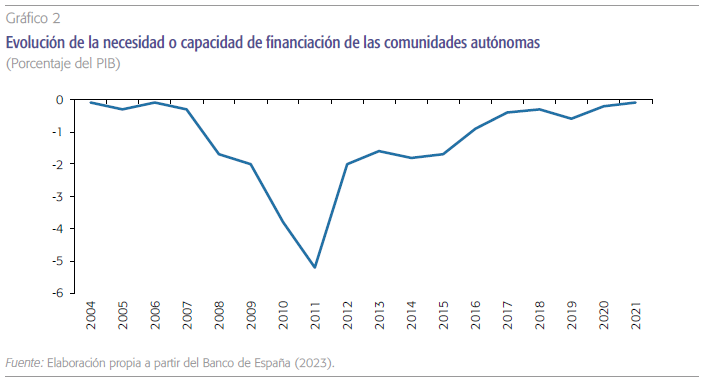

El gráfico 2 permite arrojar luz sobre la causa fundamental del stock de deuda actual. El déficit de las comunidades autónomas llegó a superar la barrera del 5 % en 2011, con cuatro años consecutivos (2009-2012) con déficits del 2 % o más. La explicación se encuentra en la combinación de un hundimiento de los ingresos, sobre todo los más vinculados a la burbuja inmobiliaria, con un gasto difícil de ajustar a la baja, por estar concentrado en servicios públicos fundamentales como la educación, la sanidad o los servicios sociales. El contraste con lo sucedido en la pandemia es notable, porque en este caso, el Gobierno central actuó a modo de paraguas financiero, adelantando recursos como si la recaudación tributaria no cambiase respecto a las previsiones iniciales y creando fondos extraordinarios de financiación con elevadas dotaciones (Lago Peñas, 2021). De hecho, el resultado financiero agregado en 2020 y 2021 nos retrotrae a los ejercicios del boom económico que precedió a la Gran Recesión.

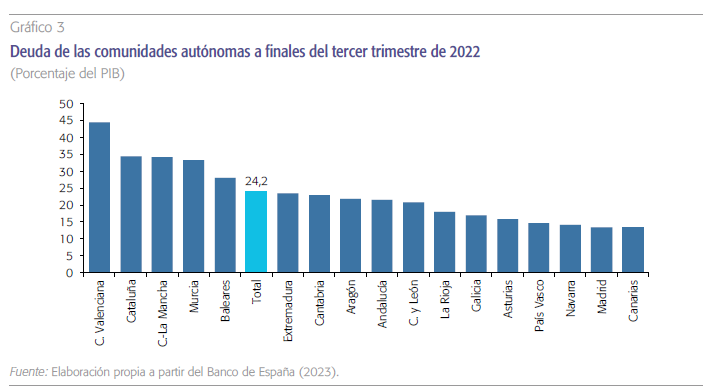

En todo caso, el comportamiento agregado que reflejan los gráficos anteriores oculta la existencia de fuertes disparidades entre CC. AA. El gráfico 3 muestra que, en términos de PIB regional, los pasivos financieros de la Comunidad Valenciana se acercan al 45 % y triplican los de Canarias, Madrid, País Vasco, Asturias o Navarra; y que otras tres comunidades (Cataluña, Castilla-La Mancha y Murcia) superan ampliamente el 30 %. El gráfico 4 refuerza esta idea. Si analizamos la responsabilidad individual en el crecimiento de la deuda del sector CC. AA. entre 2007 y 2022, casi la mitad del aumento (44,1 %) corresponde únicamente a dos: Cataluña y Comunidad Valenciana.

Los mecanismos extraordinarios de financiación

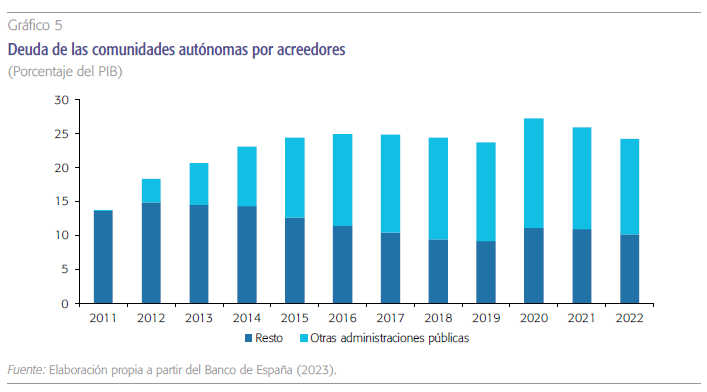

La dificultad de acceso a los mercados financieros provocó que esta necesidad de endeudamiento adicional acabara canalizándose a través de diversos mecanismos extraordinarios de financiación (MEF) puestos en funcionamiento por el Gobierno central a partir de 20121. El resultado inmediato es un profundo cambio en la nómina de acreedores (gráfico 5). Si en 2011 la deuda de las comunidades autónomas con otras administraciones era residual (apenas el 0,1 % del PIB español), en el tercer trimestre de 2022 la ratio se sitúa en 14,1 %, lo que implica que el 57,8 % de la deuda autonómica esté ya en manos del Ministerio de Hacienda. De hecho, el resto de su deuda ha caído en términos nominales en el mismo período desde 145 a 132 millardos y como porcentaje de PIB español, de 13,6 % a 10,1 %.

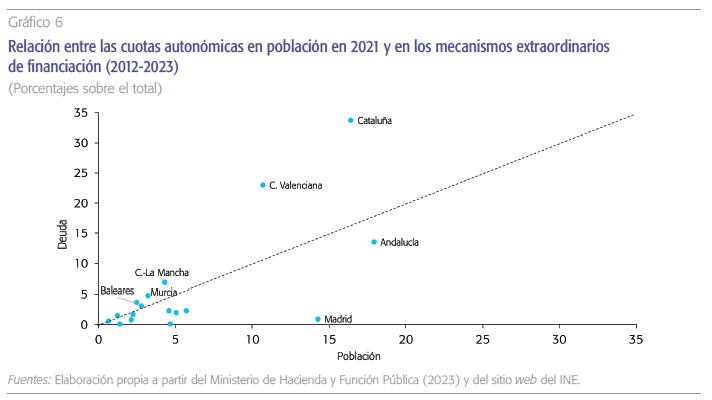

Cuando se desciende a la distribución territorial de los MEF, se vuelve a constatar las asimetrías ya comentadas. El gráfico 6 pone en relación la cuota poblacional de las comunidades de régimen común y la cuota sobre los mecanismos. Comunidad Valenciana y Cataluña suponen alrededor de un 27 % de población, pero absorben el 57 % de los recursos. A ambas hay que sumarles a Castilla-La Mancha, Murcia y Baleares, que son las CC. AA. por encima de la bisectriz y, por tanto, cuya apelación relativa a los MEF se sitúa por encima de su cuota demográfica. Sumando los pesos de las cinco, tenemos el 72 % del importe de los MEF, pero solamente el 37 % de la población. La Comunidad de Madrid es el extremo opuesto. Siendo la tercera en población, su apelación a los MEF es marginal.

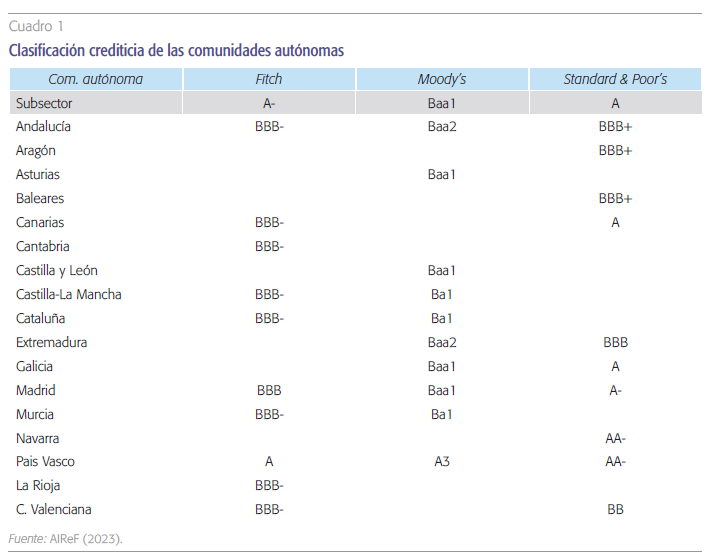

A pesar de las enormes diferencias en las ratios de endeudamiento, el rango en el que se mueven los ratings crediticios es limitado. En estas evaluaciones pesa, sin duda, la garantía del Tesoro y se intuye la existencia de expectativas de rescate financiero si ello fuera necesario.

A pesar de las enormes diferencias en las ratios de endeudamiento, el rango en el que se mueven los ratings crediticios es limitado (cuadro 1). En estas evaluaciones pesa, sin duda, la garantía del Tesoro; y se intuye la existencia de expectativas de rescate financiero, llegado el caso.

Sobre los desafíos que plantea la deuda en el escalón autonómico

Las condiciones favorables de los últimos años están cambiando ya. El programa extraordinario de compra de deuda, la suspensión de las reglas fiscales y los tipos de interés negativos permitieron vivir con normalidad una situación que dista de serlo. En el frente autonómico, toca pensar ya en un horizonte sin mecanismos extraordinarios de financiación. El problema es que la vuelta repentina a los mercados de algunas comunidades autónomas estaría sujeta a primas de riesgo prohibitivas. De hecho, la carga de la deuda con los tipos que se prevén hacia finales de año para la deuda del Tesoro obligaría a comunidades como la valenciana o a Cataluña a dedicar el 10 % o más de su presupuesto ordinario al pago de intereses; si bien es verdad que este incremento en el capítulo III de gasto podría dilatarse en el tiempo, en función de la vida media de la deuda viva y las exigencias sobre las nuevas emisiones.

Además, la fuerte asimetría en los importes de los mecanismos extraordinarios de financiación entre autonomías complica enormemente las soluciones a la deuda acumulada hasta el momento. Una condonación de deuda simétrica sería insuficiente. Pero hacerlo de forma diferenciada se enfrentaría, muy probablemente, a un fuerte rechazo político y social en las CC. AA. que han recurrido en menor grado a los mecanismos. Además, fórmulas que supongan quitas del principal podrían generar mensajes negativos sobre la probabilidad de bailouts futuros y la credibilidad del marco de estabilidad fiscal español.

Algunos analistas han planteado una solución alternativa, consistente en dejar a un lado la discusión sobre los principales pendientes de pago y concentrarse en su coste y en el plazo de devolución para garantizar que la carga de la deuda es soportable para todos. Es cierto que, también en este caso, las comunidades más endeudadas seguirían siendo ayudadas de forma similar a como lo están siendo hoy, porque el Tesoro va a tener que endeudarse a tipos muy superiores a lo largo de la vida de esa deuda. Pero, seguramente, sería más asumible políticamente. Además, si en paralelo se acomete una reforma que mejore el sistema de financiación autonómica, las proyecciones financieras de las CC. AA. les permitirían recuperar la confianza de los inversores y volver a financiar en los mercados, sin pagar sobrecostes significativos, el déficit futuro y las renovaciones de la deuda que no está en manos de otras administraciones públicas.

Más allá de la discusión sobre los mecanismos extraordinarios de financiación, cuya permanencia habrá de someterse a escrutinio, resulta necesario pensar en una adaptación del actual marco de esta- bilidad fiscal teniendo en cuenta tanto las exigencias que impondrán las nuevas reglas europeas como la necesidad de resolver las carencias detectadas.

Más allá de la discusión sobre los mecanismos extraordinarios de financiación, cuya permanencia habrá de someterse a escrutinio, resulta necesario pensar en una adaptación del actual marco de estabilidad fiscal teniendo en cuenta las exigencias que impondrán las nuevas reglas europeas.

Al respecto de la dimensión europea y teniendo en cuenta el borrador de propuesta de la Comisión, se abren diferentes posibilidades; entre ellas, las tres siguientes (Lago Peñas, 2023). Primero, replicar el esquema comunitario, con una regla de gasto calibrada para cada comunidad autónoma en función de la distancia de su nivel de deuda sobre el PIB al ancla que se establezca. En segundo lugar, mantener lo fundamental del marco transitorio vigente hasta 2020 y seguir operativizando la estabilidad fiscal en un objetivo de déficit expresado como porcentaje de PIB. De forma multilateral y en el seno del Consejo de Política Fiscal y Financiera, se discutiría el reparto vertical del saldo presupuestario para el conjunto de las administraciones públicas y el reparto horizontal entre CC. AA. La tercera vía sería soslayar el déficit y la deuda y aplicar, a escala autonómica, la regla de gasto computada para el conjunto de las administraciones públicas. Tanto las soluciones basadas en la aplicación de una regla de gasto como un esquema que siga gravitando sobre el saldo presupuestario podrían combinarse con la creación de fondos de estabilización autonómicos individuales que permitan generar colchones financieros en la fase alcista de la coyuntura para garantizar la financiación de servicios públicos esenciales y, por tanto, refractarios al ajuste a la baja del gasto.

La aplicación de las nuevas reglas fiscales podría combinarse con la creación de fondos de estabilización autonómicos individuales que permitan generar colchones financieros en la fase alcista de la coyuntura para garantizar la financiación de servicios públicos esenciales y, por tanto, refractarios al ajuste a la baja del gasto.

En cuanto a las soluciones a carencias detectadas, hay que destacar tres. Es perentoria una reforma del sistema de financiación que proporcione más capacidad financiera potencial a las comunidades autónomas, para que puedan ajustar mejor las decisiones de gastos e ingresos ordinarios. La experiencia internacional muestra que la descentralización de la capacidad fiscal es un factor de contexto fundamental para el cumplimiento efectivo de las reglas fiscales.

En segundo lugar, toca revisar el capítulo IV de la LOEFSP para suprimir las medidas preventivas, correctivas y coercitivas que la experiencia ha demostrado que no son aplicables por consideraciones de economía política y, a cambio, generar expectativas creíbles de lo que permanezca o se introduzca como novedad sea de aplicación automática.

Finalmente, sería conveniente reforzar aquellos elementos de gobernanza multinivel del Estado autonómico que no precisan una reforma constitucional —que exigiría un consenso político muy amplio y, por ello, difícil a corto y medio plazo—; en particular, la Conferencia de presidentes y el CPFF. La primera para ganar regularidad y convertirse en eje de la discusión política a alto nivel sobre asuntos con implicaciones autonómicas. Y el segundo, incrementando los recursos materiales y humanos para encargarse de todo el trabajo técnico necesario para fundamentar esa gobernanza multinivel y alterando el reglamento interno para que las votaciones requieran consensos más amplios que en la actualidad.

Referencias

AIReF. (2023). Observatorio de Información Económica-Financiera de las CC. AA. https://www.airef.es/es/informe-economico-financiero-de-las-ccaa/

BAnco de espAñA. (2023). Boletín Estadístico. Capítulo 13. https://www.bde.es/webbde/es/estadis/infoest/bolest13.html

euRopeAn commIssIon. (2023). Fiscal governance database. https://economy-finance.ec.europa.eu/economic-research-and-databases/economic-databases/fiscal-governance-database_en

LAgo peñAs, S. (2021). Finanzas descentralizadas: el segundo año de pandemia. Cuadernos de Información Económica, 281 (marzo-abril). https://www.funcas.es/articulos/finanzas-descentralizadas-el-segundo-ano-de-la-pandemia/

LAgo peñAs, S. (2023). Las reglas fiscales europeas y su plasmación en las haciendas subcentrales españolas. Papeles de Economía Española, 175.

mInIsteRIo de HAcIendA y FuncIón púBLIcA. (2022). Informe sobre los mecanismos de financiación de las CC.AA. Balance 2012-2021. www.hacienda.gob.es

OECD. (2021). Government at a Glance 2021. www.oecd.org

VAmmALLe, C. y BAmBALAIte, I. (2021). Fiscal Rules for Subnational Governments: The Devil`s in the Details. OECD Working Papers on Fiscal Federalism, 35. www.oecd.org

Notas

* Universidade de Vigo y Funcas.

El autor agradece los comentarios de Diego Martínez López a una versión previa del artículo.

1 La implementación de estos mecanismos supone, además, la suspensión parcial de la “regla de oro” contenida en la LOFCA. Así lo dispone el punto 9 de la disposición adicional 1ª de la LOEPSF introducido el 21 de diciembre de 2013: “Las operaciones de crédito que las Comunidades Autónomas concierten con cargo a los mecanismos adicionales de financiación cuyas condiciones financieras hayan sido previamente aprobadas por la Comisión Delegada del Gobierno para Asuntos Económicos quedarán exceptuadas de la autorización preceptiva del Estado, y no les resultarán de aplica- ción las restricciones previstas en el apartado dos del artículo 14 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas y en la disposición transitoria tercera de esta Ley.”