Finanzas descentralizadas: el segundo año de la pandemia

Fecha: marzo 2021

Santiago Lago Peñas*

COVID-19, Liquidación presupuestaria, Déficit público, Medidas fiscales, Deuda autonómica

Cuadernos de Información Económica, N.º 281 (marzo-abril 2021)

Uno de los rasgos más destacables de la liquidación presupuestaria de 2020 es el claro contraste entre el fuerte crecimiento del déficit de la Administración central y la previsión de mantenimiento del déficit de las comunidades autónomas en cifras equivalentes a las del año 2019. El Estado ha nutrido de fondos extraordinarios a las haciendas autonómicas, de forma que estas han podido afrontar aumentos de gasto en áreas prioritarias afectadas por la pandemia, como sanidad y educación, sin generar déficit. Las perspectivas para 2021 contemplan la continuidad de la estrategia de protección de la suficiencia financiera de las comunidades autónomas por parte del Estado, con un pequeño crecimiento del déficit, pero con divergencias territoriales apreciables. En la agenda futura, la finalización de la pandemia y el progresivo retorno a la normalidad presupuestaria abrirán un proceso inevitable de consolidación fiscal que afectará también a las comunidades autónomas, aunque muy posiblemente con una revisión de las reglas fiscales subcentrales dentro del proceso de reforma de esas reglas a escala europea.

El impacto de la pandemia sobre las finanzas públicas españolas en el ejercicio 2020 fue en línea con lo esperado. La suma de un déficit estructural heredado de 2019 en el entorno del 3 %, el déficit cíclico asociado a una caída del PIB superior al 10 % y las medidas compensatorias adoptadas en el ámbito laboral, empresarial y de servicios públicos hacía presagiar que el déficit alcanzaría los dos dígitos. Concretamente, ya en el mes de mayo, en Lago Peñas (2020a) se proyectaba un déficit de 11,5 % del PIB o superior.

Este amplio desequilibrio en las cuentas tiene su correlato en un fuerte impulso de la deuda pública y, más aún, de la ratio sobre el PIB, debido a la fuerte caída del denominador. Los datos del Banco de España muestran que la ratio ha aumentado desde 95,5 % a finales de 2019 hasta 117 % en diciembre de 2020. No obstante, esta dinámica ha sido muy asimétrica por niveles de gobierno, siendo el central el que asume el protagonismo, blindando la capacidad financiera de las haciendas subcentrales. Una estrategia que se prorroga en 2021.

A fin de analizar en detalle todo lo anterior, el resto del artículo se estructura en tres apartados. En el primero, se analizan los datos disponibles y las perspectivas de cierre para 2020. Un cierre que el Ministerio de Hacienda no comunicará oficialmente hasta finales de marzo y que Eurostat validará o revisará en abril. En el segundo apartado, se pone el foco en las haciendas subcentrales y se analizan los factores que explican las diferencias en la evolución del déficit por subsectores. El tercer apartado se refiere a las perspectivas para 2021, a la luz de los Presupuestos Generales del Estado para 2021 (PGE-2021) y las previsiones de crecimiento económico y de déficit público de organismos públicos y privados. El cuarto apartado aborda un conjunto de cuestiones relevantes para las haciendas autonómicas, tanto a corto como medio plazo. El artículo finaliza con un breve análisis de la situación actual de la deuda autonómica.

La liquidación presupuestaria de 2020

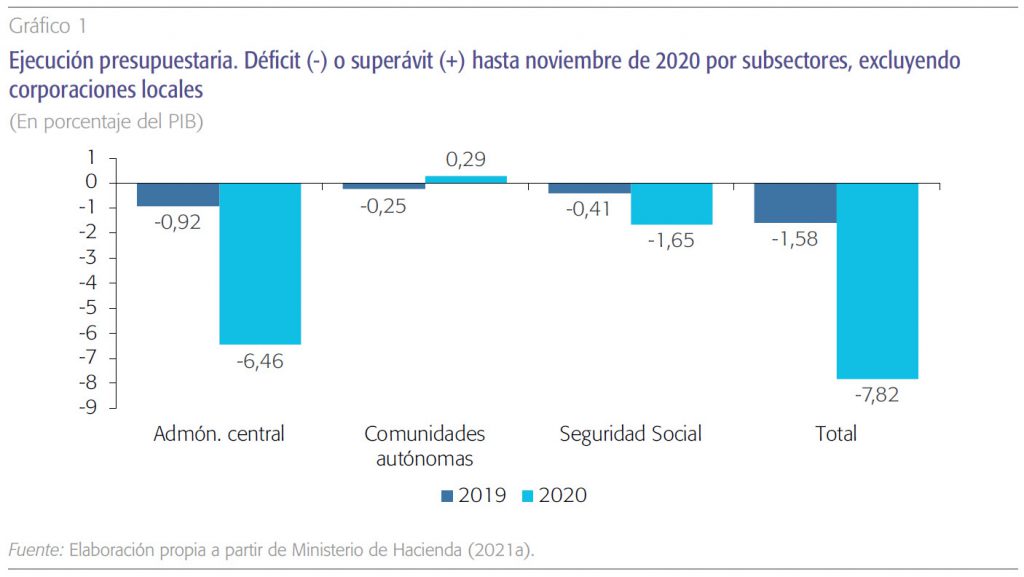

El gráfico 1 muestra el avance de la liquidación hasta 30 de noviembre de 2020. Como es habitual, no se incluyen los datos de corporaciones locales: la multiplicidad de agentes conlleva mayores retrasos en la recopilación de la información. Además, se ofrece la comparación con el acumulado para 2019 para el mismo período. Los dos rasgos más destacables en el gráfico son el crecimiento del déficit total, que se multiplica por cinco (de -1,58 % a -7,82 %) y el superávit de las comunidades autónomas: +0,29 %. En síntesis, la Administración central ha nutrido de fondos extraordinarios a las haciendas autonómicas de forma que han podido aumentar su gasto en áreas prioritarias impactadas por la pandemia (sanidad y educación) sin generar déficit. Por su parte, las corporaciones locales en su conjunto acabarán el año muy próximas al equilibrio presupuestario, poniendo fin a la serie de superávits registrada en los últimos años (AIReF, 2020b).

A falta de estadísticas comparativas a escala internacional que nos permitan precisar el diagnóstico y a pesar de que todos los países están aprobando medidas de apoyo a los gobiernos subcentrales (OCDE, 2020), se puede afirmar ya que el grado de protección alcanzado en el caso de las comunidades autónomas va a ser de los mayores, sino el mayor, entre los países con estructura de gobierno federal. Una protección que se consigue, fundamentalmente, transfiriendo los recursos proyectados antes del choque de la pandemia, sin revisión a la baja, y un fondo extraordinario de 16.000 millones de euros (para mayor detalle, véase Lago Peñas 2020b). En cuanto a la Seguridad Social, a pesar de los recursos aportados por la Administración central, que elevan los ingresos no financieros un 14 %, el gasto aumenta con fuerza (22 %) por el efecto combinado de los expedientes de regulación temporal de empleo (ERTE) por fuerza mayor y las prestaciones extraordinarias por cese de actividad de autónomos, por falta de actividad para los empleados de hogar y por incapacidad transitoria a los afectados por la COVID-19.

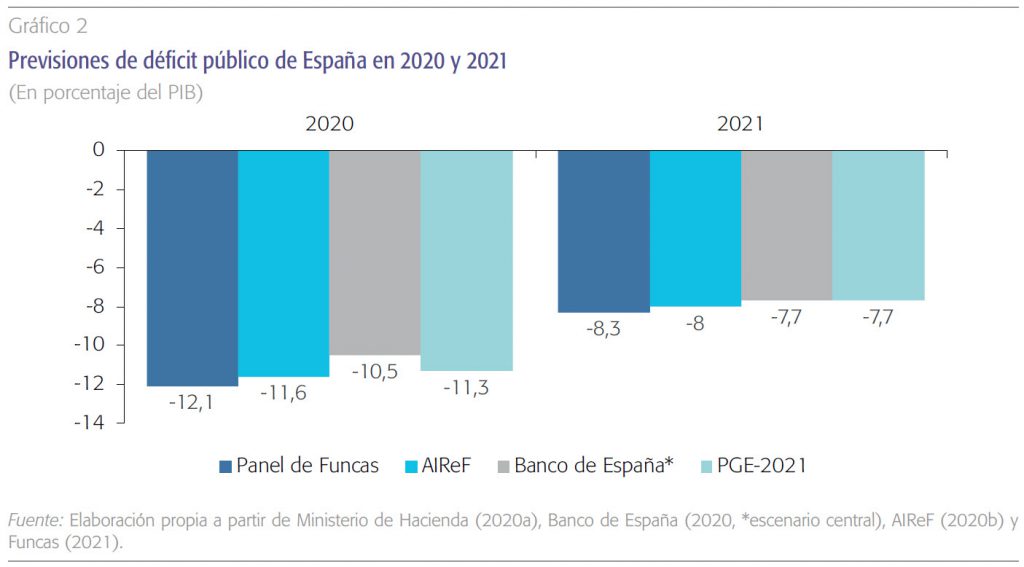

No obstante, el cierre de ejercicio va a ser significativamente peor. Sobre todo, porque se va a producir una elevada imputación de gastos por todas las administraciones en el mes de diciembre. La parte izquierda del gráfico 2 recoge las previsiones para 2020 del Panel de Funcas (Funcas, 2021), los cálculos de la AIReF (2020b), el escenario central del Banco de España (2020) y las previsiones del Gobierno que aparecen en los PGE-2021 (Ministerio de Hacienda, 2020) y por las que la ministra de Hacienda seguía apostando en enero de este año1. Las cifras van desde el -12,1 % de Funcas al -10,5 % del Banco de España, con la AIReF y el Ministerio de Hacienda con cifras alrededor del -11,5 %.

A pesar de que todos los países están aprobando medidas de apoyo a los gobiernos subcentrales, se puede afirmar ya que el grado de protección alcanzado en el caso de las comunidades autónomas españolas va a ser de los mayores, sino el mayor, entre los países con estructura de gobierno federal.

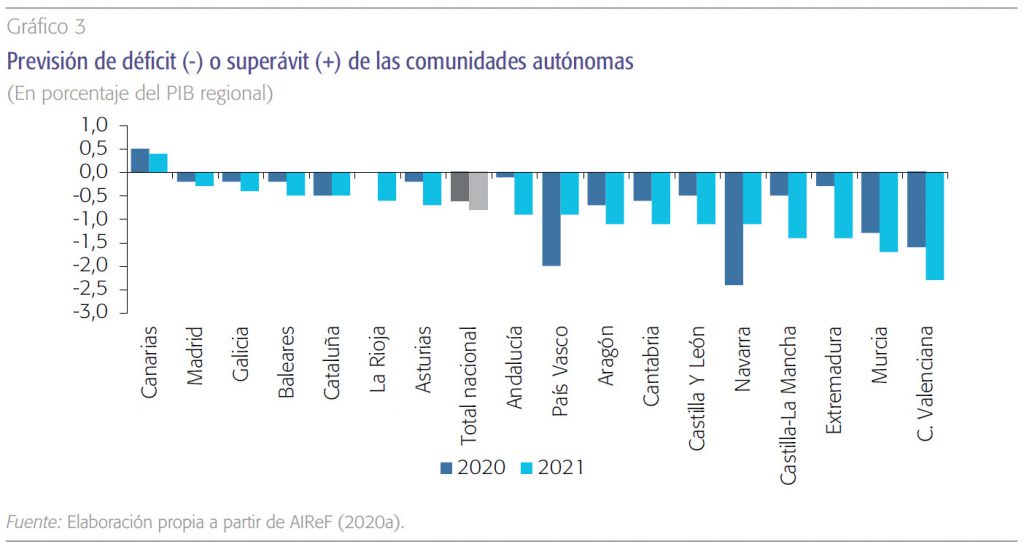

Cuando la atención se centra en el escalón autonómico y de forma geográficamente desagregada, el gráfíco 3 muestra la diversidad de resultados proyectados por la AIReF (2020a) para 2020 y 2021. Las comunidades autónomas se ordenan en función de los valores del saldo presupuestario previsto para el año en curso. Como se ha apuntado previamente, se espera un notable incremento del gasto contabilizado en el mes de diciembre de 2020, lo que haría que el superávit de noviembre (+0,29 %) se convierta en un déficit de -0,6 % a final de año, prácticamente lo mismo que en 2019 (-0,55 %). En todo caso, existirá una diversidad interterritorial significativa: Canarias en zona de superávit; las dos comunidades forales con un déficit del -2 % o mayor, como consecuencia de que su sistema de financiación no contempla los anticipos e ingresos a cuenta sobreestimados ni la parte del fondo extraordinario de 16.000 millones ligado a la pérdida de ingresos, que sí están beneficiando al resto; Murcia y Comunidad Valenciana, con déficits en el entorno de -1,5 %, en parte por su menor financiación por habitante ajustado; seis comunidades con un déficit que no supera las dos décimas de PIB (Madrid, Galicia, Baleares, La Rioja, Asturias y Andalucía); y el resto entre ese -0,2 % y la media de -0,6 %. Este diagnóstico sobre el cierre de ejercicio coincide, en lo fundamental, con las estimaciones previas de Conde-Ruiz et al. (2020). En todo caso, es posible que finalmente el déficit sea algo más bajo que el previsto, atendiendo a diversas informaciones sobre el estado de tesorería en el mes de diciembre en las administraciones autonómicas respecto a la situación en el mismo momento en 2019.

Perspectivas para 2021

Las previsiones económicas para 2021 siguen presididas por la incertidumbre, lo que se refleja tanto en el recurso a análisis basados en escenarios como en la rapidez con la que las instituciones revisan sus estimaciones. La tasa de crecimiento del PIB en 2021 va a depender, en buena medida, de la prolongación de las restricciones a la movilidad y la interacción social y de la velocidad y éxito de los procesos de vacunación en marcha. A su vez, esta incertidumbre sobre la economía condiciona las previsiones de déficit por tres razones.

Primero, porque el déficit público español exhibe una alta sensibilidad a cada punto de más o de menos en la variación del PIB. Las estimaciones más recientes sobre el impacto del ciclo, medido por el output gap, en el saldo presupuestario sitúan a España entre los países con una mayor elasticidad en la Unión Europea, alrededor del -0,6 (Mourre, Poissinier y Lausegger, 2019).

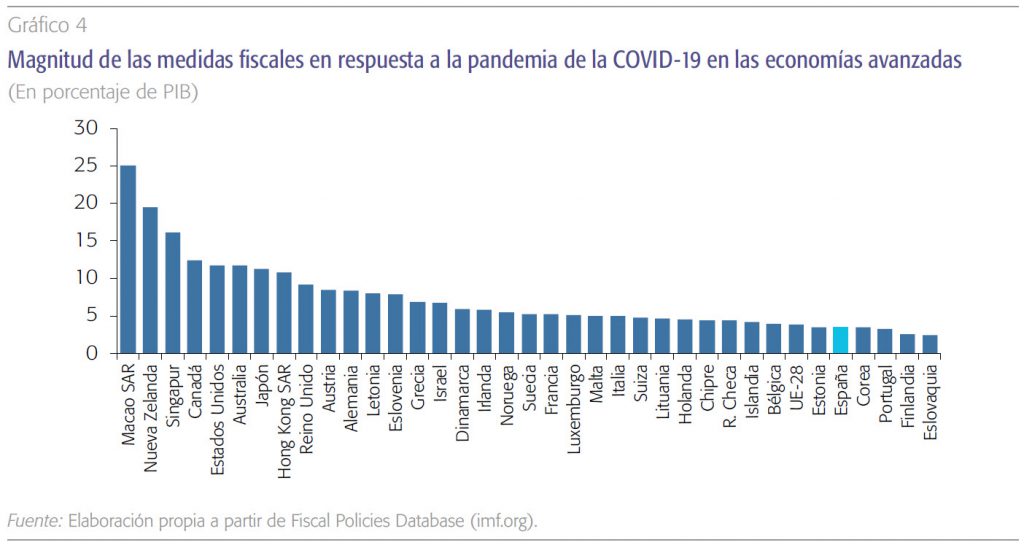

Segundo, por el volumen final de las medidas discrecionales que se están tomando. Aunque en este caso España destaca por un activismo inferior a la media, este componente ha sido significativo en el déficit de 2020 y podría serlo en 2021. El gráfico 4, elaborado a partir de datos del Fondo Monetario Internacional sobre la magnitud de las medidas con impacto fiscal adoptadas en 37 economías avanzadas expresadas en porcentaje de PIB, sitúa a España en el puesto trigésimo tercero. Solo Corea, Portugal, Finlandia y Eslovaquia han aprobado paquetes fiscales de menor entidad relativa. Pero la cifra supera el 3 % del PIB español.

Los PGE-2021 contemplan una leve reducción de los ingresos del sistema de financiación autonómica de 116.000 millones en 2020 a 114.000 en 2021 y una minoración en el Fondo extraordinario para hacer frente a la COVID-19: de 16.000 millones a 13.486. Pero las comunidades autónomas gestionarán directamente 18.793 millones de los nuevos recursos comunitarios para impulsar la recuperación.

Finalmente, por la posibilidad de que una parte indeterminada de las líneas de avales COVID-19 otorgados por el Instituto de Crédito Oficial (con un límite máximo de 140 mil millones de euros, del que a 31 de enero de 2021 se han desplegado 90)2 puede acabar traduciéndose en mayores déficits y deuda pública en la parte de los créditos fallidos. Cuanto más se acelere la recuperación, menos problemas de insolvencia empresarial afrontaremos.

En la parte derecha del gráfico 2 aparecen las previsiones para 2021 de las mismas cuatro instituciones antes referidas. El Consenso de Funcas y la AIReF son más pesimistas que el Gobierno en los PGE-2021, aunque la diferencia no es dramática. En general, se apuesta por una corrección moderada, de alrededor de tres puntos y medio del PIB. La elevada elasticidad al output gap antes comentada juega ahora a nuestro favor. La corrección en el déficit sería compatible con un crecimiento del PIB como el que maneja el Consenso de Funcas de marzo de 2021 (5,9 %). En todo caso, un examen pormenorizado de los PGE-21, como el que han hecho Sanz y Romero (2021), revela dudas sobre algunos componentes de ingresos y gastos que podrían ralentizar este proceso de normalización de las cuentas públicas.

Cuando el foco se sitúa en las haciendas autonómicas, la idea principal es que se prorroga en el tiempo la estrategia de blindaje de la suficiencia financiera. Los PGE-2021 contemplan una leve reducción de los ingresos del sistema de financiación autonómica de 116.000 millones en 2020 a 114.000 millones en 2021. También aparece una minoración en la dotación del Fondo extraordinario para hacer frente a la COVID: de 16.000 millones en 2020 a 13.486 millones en 2021. Pero las comunidades autónomas gestionarán directamente 18.793 millones de euros de los nuevos recursos comunitarios para impulsar la recuperación, lo que hará que los presupuestos autonómicos para 2021 alcancen su máximo histórico en euros corrientes (Ministerio de Hacienda, 2021b).

En lo que atañe al déficit previsto para 2021, se espera un leve incremento. El gráfico 3 refleja también las previsiones de la AIReF para el año en curso. Se proyecta un incremento de dos décimas: de -0,6 % a -0,8 %, aunque por debajo del déficit de referencia establecido por el Gobierno central. De nuevo, existirá divergencia interterritorial. Las autonomías forales mejorarán claramente respecto al año anterior, gracias a la recuperación económica prevista; y empeorarán particularmente Castilla-La Mancha, Extremadura y la Comunidad Valenciana.

La agenda autonómica pendiente

El riesgo de insuficiencia financiera en 2020 y 2021 para las comunidades autónomas era muy elevado, por su estructura de gasto y capacidad de generar nuevos ingresos. La apuesta clara de la Administración central proporcionó los recursos y la liquidez necesaria, por encima de las expectativas de la mayoría de los responsables autonómicos y de los analistas. Despejado este problema de la suficiencia

a corto plazo, aparecen algunos a medio plazo y nuevos desafíos; y se acumulan tareas pendientes.

En primer lugar, es importante que las comunidades asuman plenamente que una parte de los recursos ingresados en 2020 y 2021 son extraordinarios y no recurrentes. Por tanto, es importante identificar y asignar de forma bien diferenciada esos ingresos y no caer en la tentación de darlos por permanentes y financiar con ellos gastos recurrentes.

En la agenda de temas pendientes, hay que resolver tres procesos que estaban abiertos antes de la pandemia: la reforma de la financiación autonómica; la vuelta a los mercados financieros para colocar la deuda; y la mejora en la gobernanza fiscal referente a la estabilidad presupuestaria en el escalón regional de gobierno.

Segundo, hasta el momento la gobernanza del Fondo Next Generation UE ha optado por un modelo altamente centralizado; lo que supone desaprovechar las ventajas de un Estado tan descentralizado, como el español. Porque no es fácil identificar y madurar en pocos meses buenos proyectos, que acrediten fuertes efectos tractores, absorban miles de millones de euros y encajen con las prioridades establecidas por la Unión Europea. Hay que trabajar rápido y poner todo el conocimiento y el capital humano que se pueda en la tarea. Y para ayudar a ello tenemos unos gobiernos autonómicos con elevada capacidad para desempeñar un rol clave en el impulso, definición y articulación de los proyectos.

Tercero, no está claro cuál es el papel que deben desempeñar corporaciones locales y comunidades autónomas a la hora de apoyar al tejido productivo que ha sufrido un mayor impacto por la pandemia y que afrontan riesgos elevados de insolvencia sin un apoyo transitorio. Es cierto que, comparativamente, cuentan con mayor margen fiscal que la Administración central para hacerlo. En el caso de las corporaciones locales, por la saneada posición de partida y los remanentes acumulados en el pasado; y en el de las comunidades autónomas, por las transferencias de recursos ordinarios y extraordinarios. Sin embargo, no está claro que la existencia de menús de ayudas territorialmente diferenciados sea la mejor estrategia; por la diversidad de capacidades presupuestarias entre ayuntamientos y regiones, y por la existencia de fuertes externalidades financieras en el sistema económico que pueden provocar problemas de impagos en cascada por encima de fronteras locales o regionales. La aprobación en la reunión extraordinaria del Consejo de Ministros de 12 de marzo de 2021 de un paquete de ayudas directas de 7.000 millones de euros a gestionar por las comunidades autónomas podría haber resuelto este problema. Sin embargo, su implementación plantea, de nuevo, dudas. Porque si se trata de compensar a los gobiernos regionales por el sobrecoste de la pandemia y el desplome de sus ingresos, es razonable que éstas sean las variables determinantes del reparto regional. Pero si las destinatarias finales de los fondos son las empresas impactadas y el programa es financiado por la Administración central, lo lógico sería que todas las empresas que acreditasen cumplir con unos requisitos establecidos por el Gobierno central acudieran en igualdad de condiciones al fondo común, sin que existiese un reparto territorial previo en función del impacto macroeconómico de la pandemia en cada región, como parece que se va a hacer.

Cuarto, se espera que en los años 2022 y 2023 se produzcan liquidaciones a devolver por las comunidades de régimen común. No obstante, este problema tiene fácil solución. Basta con repetir lo que se hizo con las liquidaciones de los ejercicios 2008 y 2009: aplazar el pago en un período suficientemente amplio e ir compensado con futuras liquidaciones positivas. Teniendo en cuenta además que la dimensión esperada de las liquidaciones negativas es sustancialmente inferior.

Quinto, es inevitable que el proceso de consolidación fiscal que arrancará en 2022 o 2023, dependiendo de cuando se produzca el final de la pandemia, afectará también a las comunidades autónomas. Por eso, hay que resolver otros tres procesos que estaban abiertos antes de la pandemia: la reforma de la financiación autonómica en el marco de una reforma fiscal del conjunto del sistema tributario español; la vuelta a los mercados financieros de las comunidades autónomas para colocar su deuda; y la mejora en la gobernanza fiscal referente a la estabilidad presupuestaria en el escalón regional de gobierno. Y esto último incluye la revisión de las reglas fiscales subcentrales, dentro del proceso de reforma de reglas a escala comunitaria ya en marcha.

Algunos apuntes finales sobre la deuda autonómica

Este último apartado se centra en la deuda acumulada por las comunidades autónomas, comparando la situación española con la de los países federales desarrollados y examinando las diferencias interregionales existentes.

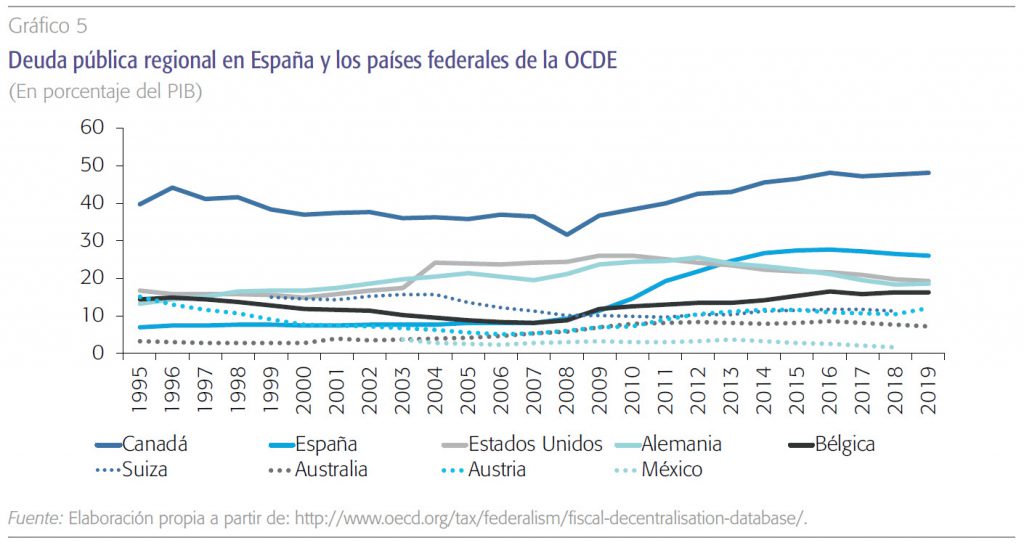

Para el primer objetivo, utilizamos la base de datos de la OCDE para construir el gráfico 5. Las cifras aparecen expresadas como porcentaje de PIB. Con carácter general, en 2020 la deuda pública ha aumentado significativamente en todos los países, por lo que tendremos un escalón cuando los nuevos datos estén disponibles.

En el caso español, la deuda en términos absolutos ha aumentado levemente, gracias al cierre previsto cerca del equilibrio presupuestario. Según el Boletín Estadístico del Banco de España, la deuda autonómica computable a efectos del Protocolo del Déficit Excesivo (PDE) aumentó de 295.000 a 302.000 millones (poco más del 2 %) entre el cuarto trimestre de 2018 y el tercero de 2020. Sin embargo, la contracción del PIB nominal va a provocar un salto de la ratio muy importante, superior al 10 %. En concreto, la ratio en esos mismos tres trimestres ha pasado de 23,7 % a 26,3 % (+11 %). La caída del PIB ha sido menos intensa en los países con los que nos comparamos, pero, previsiblemente, los déficits y las deudas de los niveles intermedios de gobierno aumentarán más, de forma que la posición relativa de España no se alterará sustancialmente respecto a la de 2019.

Hasta la Gran Recesión que arranca en 2008, la deuda regional española muestra un perfil plano, con un nivel claramente por debajo del 10 % del PIB y dentro del grupo de países federales de la OCDE con gobiernos intermedios menos endeudados. La situación cambia drásticamente desde entonces. Se inicia una subida rápida y continua de la ratio en los diez años siguientes, hasta estabilizarse alrededor del 25 %. En la actualidad solo Canadá muestra una ratio superior en el mundo.

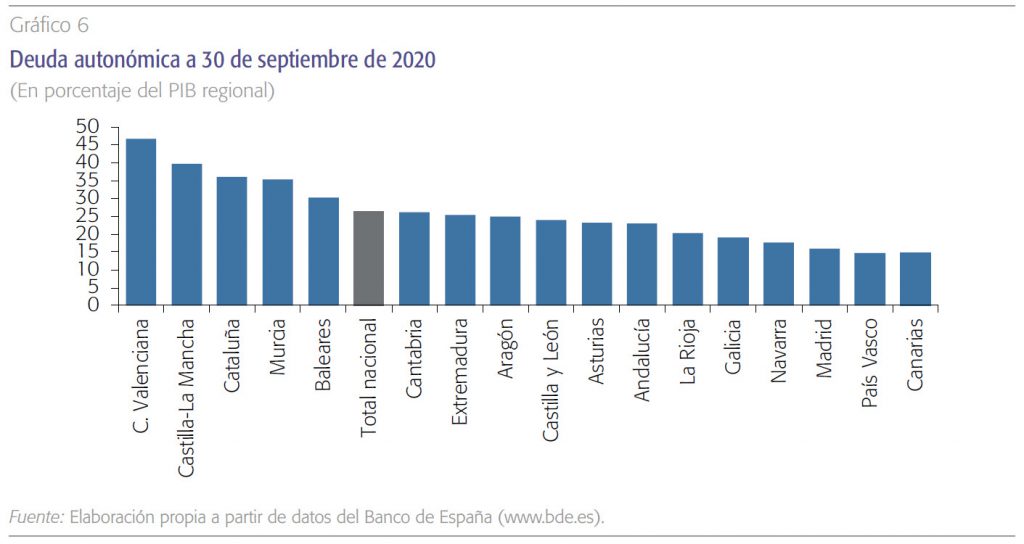

En todo caso, existe una fuerte diversidad interterritorialen el valor de la ratio. Como muestra el gráfico 6, la Comunidad Valenciana superaba, a 30 de septiembre de 2020, el 45 %, lo que triplica el valor mínimo para Canarias (14,7 %). Esto implica que la carga de la deuda y los problemas futuros que planteará su metabolización es muy dispar. Es verdad que los tipos de interés de la deuda a corto y medio plazo siguen apuntando a mínimos históricos y que el acreedor de la mayor parte de esa deuda es la Administración central a través de los mecanismos extraordinarios de liquidez. Según los datos del Boletín Estadístico del Banco de España, 185.000 de los 302.000 millones de deuda autonómica corresponden al Fondo de Financiación a comunidades autónomas (61 %). Sin embargo, el hecho de que también en el acceso a estos mecanismos exista una gran disparidad entre comunidades dificulta encontrar soluciones. Mientras que ese porcentaje se sitúa por debajo del 10 % en algunas comunidades, en Cataluña alcanza el 80 %: 62,4 mil millones sobre un total de 78,3. Soluciones que impliquen, de una u otra forma, condonación o mutualización de deuda van a ser difícilmente aceptables por todos.

Referencias

AIReF (2020a). Informes sobre las líneas fundamentales de presupuestos de las Comunidades Autónomas y las Corporaciones Locales 2021 Diciembre de 2020. Disponible en: www.airef.es

—(2020b) Seguimiento mensual del objetivo de estabilidad para el conjunto de Administraciones Públicas. Diciembre de 2020. Disponible en: www.airef.es

Banco de España (2020). Proyecciones macroeconómicas de la economía española (2020-2023): contribución del Banco de España al ejercicio conjunto de proyecciones del Eurosistema de diciembre de 2020. Disponible en: www.bde.es

Conde-Ruiz, J. I.; Díaz, M., Mar ín, C. y Rubi o-Ramírez, J. (2020). Observatorio fiscal y financiero de las CCAA. Previsiones de cierre 2020. Estudios sobre la Economía Española 2020/35. Disponible en: www.fedea.es

FUNCAS (2021). Panel de previsiones de la economía española. Marzo de 2021. Disponible en: www.funcas.es

Lago-Peñas, S. (2020a): COVID-19: un terremoto para las cuentas públicas. Cuadernos de Información Económica, 276 (mayo-junio). Disponible en: https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/276art05.pdf

—(2020b). Coyuntura fiscal: la perspectiva regional. Cuadernos de Información Económica, 279 (noviembre-diciembre). Disponible en: https://www.funcas.es/wp-content/uploads/2020/11/Lago.pdf

Ministerio de Hacienda (2020). Presentación del proyecto de Presupuestos Generales del Estado 2021. Disponible en: www.hacienda.gob.es

—(2021a). Ejecución presupuestaria de las Administraciones Públicas. Noviembre 2020. Disponible en www.hacienda.gob.es

—(2021b). Proyectos de Presupuestos Generales de las Comunidades Autónomas 2021. Disponible en: www.hacienda.gob.es

Mourre, G., Poissinier, A. y Lausegger, M. (2019). The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance: An Update and Further Analysis. Discussion Paper, 098. Disponible en: www.ec.europa.eu

OCDE (2020). The Territorial Impact of COVID-19: Managing the Crisis Across Levels of Government. Disponible en: www.oecd.org

Sanz, J. F. y Romero, D. (2021). Los Presupuestos del Estado de 2021: Una valoración. Cuadernos de Información Económica, 280 (enero-febrero). Disponible en: https://www.funcas.es/articulos/los-presupuestos-delestado-de-2021-una-valoracion/

Notas

* Catedrático de Economía Aplicada y director de GEN. Universidad de Vigo. Agradezco los valiosos comentarios de Diego Martínez (UPO) y la asistencia de Fernanda Martínez y Alejandro Domínguez. La responsabilidad de cualquier error u omisión es, no obstante, exclusiva del autor.

1 https://www.europapress.es/economia/fiscal-00347/noticia-montero-avanza-deficit-cerro-2020-torno-113-pibaboga-pge-expansivos-2022-20210103112247.html

2 Véase el Informe de seguimiento de la Línea Avales COVID-19, disponible en la web del ICO: https://www.ico.es